Что ж, коллеги, зима уже близко, а с ней неотвратимо наступает завершение финансового года и подготовка бухгалтерской и налоговой отчетности. Все ли налогоплательщики должны сдавать отчет об использовании целевых денежных средств (форма ОКУД 0710003)? Спойлер — нет, не все. Давайте разбираться.

Кто готовит ОЦИС

Часто встречается мнение, что заполнять отчет о целевом использовании полученных средств (ОЦИС) должны только НКО. Это ошибка, хотя она имеет под собой основание.

В ранее действовавшем документе — Приказе Минфина № 67н — была прямо прописана рекомендация сдавать так называемую 6-ю форму только для НКО. Однако из текста актуального Приказа № 66н от 02.07.2010 эта фраза исчезла.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно заполнить отчет о ЦИС.

До вступления в силу изменений к Приказу Минфина № 66н (внесенных еще одним Приказом все того же МФ РФ от 19.04.2019 № 61н ) НКО применяли бланки бухгалтерской отчетности согласно приложению 6, ныне утратившему силу. Их заполняли в тысячах или в миллионах рублей.

Женщины от 18 до 60 – военнообязанные! Что нужно знать сотрудницам и их работодателям

Поскольку форма 6 о целевом использовании денежных средств больше не применяется, то и пояснительная записка к ней стала неактуальной.

Таким образом, НКО сдают отчет в обязательном порядке, так как это прямо указано в ч. 2 ст. 14 закона от 06.12.2011 № 402-ФЗ .

Коммерческие организации готовят ОЦИС только в случае получения в отчетном году средств целевого финансирования (ЦФ).

Коммерческие организации, не получавшие в отчетном году грантов, бюджетных ассигнований, иного денежного или имущественного ЦФ, форму по ОКУД 0710003 не сдают!

То есть если у организации в течение года имелись обороты по счету 86 «Целевое финансирование», то отчет о целевом использовании полученных средств в 2023 году надо сдать. Режим налогообложения (общий или специальный) роли не играет. Полная форма отчета приведена в приложении 2.1 к Приказу 66н.

В этом же приказе есть вариант отчета о целевом использовании средств и в упрощенном виде (приложение 5). Упрощенный вариант бухучета и отчетности разрешен для субъектов малого предпринимательства, НКО и организаций — участников Сколково.

Эта «упрощенка» подходит не всем. Полный перечень исключений приведен в ч. 5 ст. 6 закона 402-ФЗ.

Как заполнять форму ОКУД 0710003

Официальной инструкции по ее заполнению не существует. Но алгоритм здесь прост и понятен бухгалтеру и без указаний сверху.

Как обычно, заполняются период составления отчета, наименование организации, ее ИНН и ОКВЭД, организационно-правовая форма. Обратите внимание: в форме по ОКУД 0710003 применяемая единица измерения — только тысячи рублей.

В двух столбцах надо указать данные за предыдущий и отчетный годы.

В строке 6100 показываем остатки ЦФ на начало периода.

Построение современных мастер-систем в корпоративном секторе

Строки с 6210 по 6250 служат для отражения поступлений денежных средств и имущества. Стандартная детализация включает в себя наиболее часто встречающиеся позиции: членские, вступительные, добровольные взносы и ЦФ. Здесь же некоммерческие организации показывают прибыль от иной деятельности (при наличии).

Строка 6200 итоговая.

По строке 6300 показываем общую сумму использованных средств ЦФ.

Строки с 6310 по 6350 детализируют расходы.

Если необходимо, детализацию доходов и расходов расширяют, добавляя дополнительные строки.

Строка 6400 отражает остаток ЦФ на конец отчетного периода.

Все данные для заполнения формы берем из оборотки по счету 86. Чем полнее раскрыта аналитика по нему, тем легче заполняется ОЦИС.

В программе 1С:Бухгалтерия 8.3 в составе регламентированной отчетности бланк ОЦИС есть, но автоматически он не формируется. Данные необходимо внести вручную.

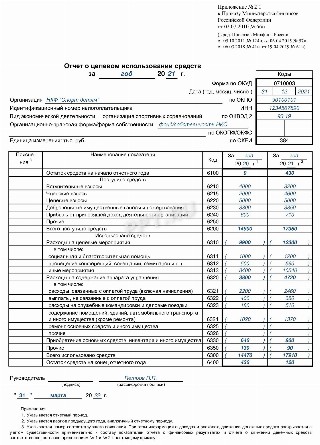

Образец отчета о целевом использовании денежных средств некоммерческой организацией

НКФ «Спорт детям» занимается организацией соревнований и спортивных сборов.

- вступительные, членские, целевые взносы;

- добровольные имущественные взносы и пожертвования;

- прибыль от иной деятельности.

Пояснительная записка к форме по ОКУД 0710003 в обязательном порядке не предусмотрена, но организация может составить ее для более полного раскрытия информации, отраженной в ОЦИС. Рекомендаций законодательных и контролирующих органов о том, как оформлять пояснительную записку к отчету о целевом использовании денежных средств, нет. Это одна из многочисленных творческих задач бухгалтера.

Дополнительно: бухгалтерский баланс: срок и порядок сдачи

Вам в помощь образцы, бланки для скачивания

- Дорофеева Ирина

2022-11-02 11:28:49

Такой, казалось бы, простой отчет требует серьезной работы в течение года. Необходимо организовать раздельный учет источников поступления ЦФ и строго следовать сметам их расходов.

Источник: ppt.ru

Отчет о целевом использовании средств

Отчет о целевом использовании средств заполняют все организации, включая НКО, получавшие и расходовавшие в отчетном году целевые средства. Отчет заполняется за 2 года: отчетный (графа 4) и предыдущий (графа 5). Структура отчет такова: остаток на начало + поступление – расход = остаток на конец. .

В Отчете нужно отразить остатки целевых средств на начало отчетного года и на конец отчетного года.

В раздел «Поступило средств» вносят данные о средствах, которые поступили в виде добровольных, членских и вступительных взносов, а также о сумме средств, которые поступили от предпринимательской деятельности предприятия и от других поступлений. К другим поступлениям относятся, в частности, материальная помощь от государства.

В разделе «Использовано средств» указывают конкретные цели, куда были направлены целевые средства (например, благотворительность или целевые мероприятия).

Если целевые средства в компанию не поступали и не использовались, отчет не составляется.

Рассмотрим, как заполнять отчет.

По строке 6100 «Остаток средств на начало отчетного года» отражается сумма средств целевого финансирования на начало отчетного года и на начало предыдущего года.

Это входящий кредитовый остаток по счету 86 «Целевое финансирование».

Если организация осуществляла предпринимательскую деятельность и получила прибыль от этой деятельности, остаток прибыли тоже должен быть отражен по строке 6100.

Полученная НКО прибыль после начисления налога на прибыль присоединяется к средствам целевого финансирования.

Эта операция отражается проводкой:

Дебет 99 Кредит 86

– отражена сумма полученной от предпринимательской деятельности прибыли, которая присоединена к средствам целевого финансирования.

Далее нужно указать суммы взносов, полученных в отчетном году и в предыдущем периоде из бюджета от участников и учредителей организации, спонсоров и т. д. По данным аналитического учета по счету 86 «Целевое финансирование» заполните:

- строку 6210 «Вступительные взносы»;

- строку 6215 «Членские взносы»;

- строку 6220 «Целевые взносы»;

- строку 6230 «Добровольные имущественные взносы и пожертвования».

Взносы могут быть переданы не в денежной форме, а в виде имущества.

Такие поступления отражаются по дебету счетов учета материальных ценностей (08 «Вложения во внеоборотные активы», 10 «Материалы» и т. д.) в корреспонденции с кредитом счета 86 «Целевое финансирование».

Сумму взносов, полученных в натуральной форме, отразите по строке 6230.

В строке 6240 «Прибыль от приносящей доход деятельности» отражается сумма прибыли, полученной от ведения предпринимательской деятельности в отчетном году и в предыдущем периоде. Ее заполняют только те НКО, которые осуществляли в отчетном и (или) предыдущем годах предпринимательскую деятельность.

По строке 6250 «Прочие» отражают прочие поступления, не отраженные в строках 6210–6230.

Это могут быть суммы:

- государственной помощи;

- полученные на осуществление каких-либо конкретных целей (если они не являются вступительными, членскими, целевыми или добровольными имущественными взносами);

- полученные в результате реализации основных средств и иного имущества и т. д.

Строка 6200 «Всего поступило средств» итоговая. В ней отражается сумма показателей строк 6210–6250.

У НКО, не осуществляющих предпринимательскую деятельность (кроме реализации имущества), показатель строки 6200 должен совпадать с кредитовым оборотом по счету 86 «Целевое финансирование» отчетного и предыдущего периодов.

Далее нужно показать направления использования полученных поступлений.

По строкам 6310–6313 «Расходы на целевые мероприятия» отражаются суммы расходов, произведенных НКО в связи с уставной деятельностью. Общую сумму, отраженную по строке 6310, расшифруйте по строкам 6311 «Социальная и благотворительная помощь», 6312 «Проведение конференций, совещаний, семинаров и т. п.» и 6313 «Иные мероприятия».

Первоначально расходы на проведение мероприятий, связанных с уставной деятельностью организации, формируются по дебету счета 20 «Основное производство» в корреспонденции со счетами учета расчетов с поставщиками, подрядчиками и прочими дебиторами (счета 60 и 76). Затем эти расходы списываются за счет средств целевого финансирования (Дебет 86 Кредит 20).

Таким образом, по строке 6310 и расшифровочным строкам отражаются аналитические данные дебетового оборота по счету 86 в корреспонденции со счетом 20.

Если сумма по строке 6313 «Иные мероприятия» существенна, нужно добавить дополнительные строки, которые расшифруют показатель строки 6313. В них должно быть отражено, какие именно мероприятия были проведены. Расшифровку показателя строки 6313 можно привести в пояснительной записке.

Таким образом, при формировании показателей строки 6320 и расшифровочных строк используются аналитические данные дебетового оборота по счету 86 в корреспонденции со счетом 26.

По строке 6330 отражают суммы средств целевого финансирования, использованных в связи с приобретением основных средств и других товарно-материальных ценностей. Показатель этой строки формируется по аналитическим данным дебетового оборота счета 86 «Целевое финансирование».

В строке 6350 отражаются суммы использованных средств целевого финансирования, не вошедшие в другие строки раздела «Использовано средств».

Если организация не осуществляла предпринимательскую деятельность в отчетном и (или) предыдущем годах, показатель строки 6300 должен совпадать с дебетовыми оборотами по счету 86 «Целевое финансирование» за отчетный и прошлый годы.

Строка 6400 «Остаток средств на конец отчетного года» – итоговая строка для Отчета.

Показатель строки 6400 рассчитывается как сумма остатка средств на начало периода (показатель строки 6100) и сумма поступившихсредств (показатель строки 6200) за минусом суммы использованных средств (показатель строки 6300).

Величина в строке 6400 должна быть равна остатку по счету 86 «Целевое финансирование» на конец периода.

Если остаток по счету 86 дебетовый, то показатель строки 6400 – величина отрицательная и его следует заключить в круглые скобки.

В пояснительной записке должны быть разъяснены причины формирования такого результата.

Пример. Как заполнить Отчет о целевом использовании средств

У благотворительного фонда сумма добровольных имущественных взносов за 2020 год составила 6 000 000 руб. Чистая прибыль от предпринимательской деятельности – 100 000 руб. Прочие поступления – 50 000 руб.

За отчетный год целевые средства использованы в размере 5 110 000 руб.:

- социальная и благотворительная деятельность – 5 000 000 руб.;

- проведение конференций и семинаров – 100 000 руб.;

- иные мероприятия – 10 000 руб.;

- оплата труда – 260 000 руб.;

- выплаты, не связанные с оплатой труда 100 000 руб.;

- командировки и деловые поездки – 10 000 руб.;

- оплата аренды помещения – 10 000 руб.;

- приобретение основных средств и материально-производственных запасов – 20 000 руб.

Данные за 2019 год:

- целевые взносы – 1 000 000 руб.;

- сумма добровольных имущественных взносов — 4 000 000 руб.;

- расходы на целевые мероприятия – 4 000 000 руб.;

- расходы на оплату труда – 100 000 руб.;

- затраты на командировки – 10 000 руб.;

- оплата аренды помещения – 10 000 руб.;

- расходы на приобретение основных средств и МПЗ – 823 000 руб.

Пример Отчета будет выглядеть так.

Отчет о целевом использовании средств

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Если у вас уже есть доступ, войдите в личный кабинет

Источник: www.berator.ru

Целевое использование полученных средств

Целью данной курсовой работы является рассмотрение «Отчета о целевом использовании полученных средств» и порядка его составления.

Для достижения поставленной цели должны быть выполнены следующие задачи:

рассмотреть нормативное регулирование «Отчета о целевом использовании полученных средств»;

изучить понятие и назначение средств целевого финансирования, контроль за их использованием;

изучить учет целевых доходов и расходов;

Введение 2

Глава 1. Нормативные и теоретические аспекты «Отчета о целевом использовании полученных средств» …………3

1.1. Нормативное регулирование бухгалтерской отчетности организации. 3

1.2. Учет целевых доходов и расходов некоммерческой организации ………….6

1.3. Смета Доходов и расходов некоммерческой организации …………………8

Глава 2. Порядок составления «Отчета о целевом использовании полученных средств» на примере ТСЖ «Багульник»………………………………………………. 10

2.1. Характеристика финансово-хозяйственной деятельности………………. 10

2.2. Порядок составления «Отчета о целевом использовании полученных средств»………………………………………………………………………………..13

Заключение 22

Список использованной литературы 23

Работа состоит из 1 файл

Целями деятельности товарищества являются обеспечение:

Благоприятных и безопасных условий проживания граждан.

Надлежащего содержания общего имущества в многоквартирном доме.

Решения вопросов пользования указанным имуществом.

Предоставления коммунальных услуг гражданам, проживающим в таком доме.

Основным документом, на основании которого ТСЖ осуществляют свою деятельность и, следовательно, организует бухгалтерский учет, является смета доходов и расходов.

К доходам относятся следующие виды целевых поступлений:

— членские взносы — денежные средства, вносимые членами ТСЖ на покрытие текущих расходов по содержанию, обслуживанию и ремонту общего имущества ТСЖ;

— коммунальные платежи — текущие платежи на покрытие индивидуальных расходов собственников квартир по коммунальным услугам;

— целевые взносы — денежные средства, вносимые участниками долевой собственности на покрытие дополнительных расходов целевого назначения (благоустройство, охрана и проч.);

1) заработная плата обслуживающего персонала, выплачиваемая по трудовым и гражданско-правовым договорам. К обслуживающему персоналу относятся лица, осуществляющие техническое, административное и хозяйственное обслуживание многоквартирного дома;

2) расходы по техническому обслуживанию, санитарному содержанию и управлению эксплуатацией многоквартирного дома, осуществляемым сторонней организацией;

3) расходы на инвентарь и хозяйственные принадлежности;

4) расходы на материалы;

6) коммунальные услуги по содержанию общего имущества;

7) канцелярские и почтовые расходы;

8)обучение обслуживающего персонала (повышение квалификации, приобретение нормативно-правовых документов и специальной литературы);

9)приобретение основных средств (хозяйственное оборудование, оргтехника, компьютеры, конторская мебель и пр.);

11) отчисления в резерв на восстановление и замену основных средств;

12) оплата консультационных услуг;

13) оплата услуг банка;

14) служебные разъезды;

15) земельный налог или арендная плата за землю;

16) расходы по страхованию имущества;

17) членские взносы коллективного участника союза, ассоциации, клуба.

Ремонт жилищного фонда:

1) текущий и капитальный ремонт строительных конструкций здания;

2) текущий и капитальный ремонт инженерного оборудования;

3) отчисления в резерв на ремонт жилищного фонда.

1) премии персоналу;

2) материальная помощь;

3) представительские расходы;

4) непредвиденные расходы.

ТСЖ представляет бухгалтерскую отчетность в упрощенном составе:

1) бухгалтерский баланс (форма № 1);

2) отчет о прибылях и убытках (форма № 2);

3) отчет о целевом использовании полученных средств (форма № 6).

2.2. Порядок составления «Отчета о целевом использовании полученных средств»

Порядок заполнения «Отчета о целевом использовании полученных средств» приведен в «Указаниях о порядке составления и представления бухгалтерской отчетности», утвержденных Приказом Минфина Российской Федерации от 2 июля 2010 года №66н «О формах бухгалтерской отчетности организаций».

В форму «Отчет о целевом использовании полученных средств» включается в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг). Прочие организации могут применять указанную форму при оформлении соответствующих пояснений к бухгалтерскому балансу и отчету о прибылях и убытках.

Рассмотрим порядок заполнения данной формы подробнее.

Отчет о целевом использовании полученных средств составляется только по итогам года и раскрывает информацию о целевом использовании средств, полученных некоммерческой организацией для обеспечения ее уставной деятельности, в соответствии с утвержденной сметой.

В нем отражаются суммы, поступившие в отчетном и в предыдущем году в качестве вступительных, членских, добровольных взносов, целевые взносы и суммы прочих поступлений. Кроме того, расшифровывается сумма израсходованных в отчетном и в предыдущем году денежных средств.

Форма заполняется в разрезе полученных средств целевого финансирования. Следовательно, в данной форме отражается движение по счету 86 «Целевое финансирование» и не затрагиваются обороты по иным счетам, если они не имеют корреспонденции с данным счетом.

По этой строке 6100 «Остаток средств на начало отчетного года» отражается сумма средств целевого финансирования на начало отчетного года и на начало предыдущего года. Это входящий кредитовый остаток по счету 86 «Целевое финансирование».

Раздел «Поступило средств»

Данный раздел состоит из следующих строк:

— строка 6210 «Вступительные взносы»;

— строка 6215 «Членские взносы»;

— строка 6220 «Целевые взносы»;

— строка 6230 «Добровольные имущественные взносы и пожертвования»;

— строка 6240 «Прибыль от предпринимательской деятельности организации»;

— строка 6250 «Прочие»;

— строка 6200 «Всего поступило средств».

По строкам 6210 «Вступительные взносы», 6215 «Членские взносы», 6220 «Целевые взносы», 6230 «Добровольные взносы» отражаются суммы взносов, полученных в отчетном году и в предыдущем периоде из бюджета, от участников и учредителей организации, спонсоров и так далее по данным аналитического учета по счету 86 «Целевое финансирование».

Строка 6240 «Прибыль от предпринимательской деятельности организации» заполняется только в том случае, когда организации осуществляли в отчетном и (или) предыдущем году предпринимательскую деятельность. По этой строке отражаются суммы доходов, полученных от ведения предпринимательской деятельности в отчетном году и в предыдущем периоде. Для формирования показателя строки 6240 можно использовать данные кредитовых оборотов по счетам 90 «Продажи» и 91 «Прочие доходы и расходы».

При заполнении строки 6250 «Прочие» указываются доходы, которые не были включены в строки 6210 — 6240. В частности, здесь отражаются суммы поступлений средств из бюджетов всех уровней, гранты, получаемые по распоряжению Правительства Российской Федерации и из иностранных фондов, и прочие поступления, имеющие целевой характер.

Строка 6200 «Всего поступило средств» складывается из суммы показателей строк 6210 — 6250 за отчетный год.

Если организация не осуществляла предпринимательскую деятельность (кроме реализации имущества), показатели данной строки должны совпадать с кредитовым оборотом по счету 86 «Целевое финансирование» отчетного и предыдущего периодов.

Раздел «Использовано средств»

Данный раздел заполняется по видам использования средств и состоит из таких основных строк:

— строка 6310 «Расходы на целевые мероприятия»;

— строка 6330 «Приобретение основных средств, инвентаря и иного имущества»;

— строка 6350 «Прочие»;

— строка 6360 «Всего использовано средств».

По строке 6310 «Расходы на целевые мероприятия» указывается общая сумма средств, использованных на целевые мероприятия, которая детализируется следующим образом:

— строка 6311 «Социальная и благотворительная помощь», по которой указывается сумма средств, потраченных на оказание социальной и благотворительной помощи, которая может осуществляться после уплаты налога на прибыль;

— строка 6312 «Проведение конференций, совещаний, семинаров и подобных мероприятий», по которой отражается сумма расходов, понесенных при проведении конференций, семинаров и подобных мероприятий. К ним относятся расходы, связанные с доведением рекламной информации о предстоящем мероприятии до соответствующего круга лиц, затраты на аренду конференц-зала, организацию питания и кофе-пауз, обеспечение питьевой водой, транспортом, расходы на проживание участников конференции, сумма вознаграждения, выплаченная лекторам;

— строка 6313 «Иные мероприятия», по которой указывается сумма средств, потраченных на проведение других целевых мероприятий.

Первоначально расходы на проведение целевых мероприятий формируются по дебету счета 20 «Основное производство» в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с прочими дебиторами и кредиторами». Затем эти расходы списываются за счет средств целевого финансирования следующей проводкой:

Дебет 86 / Кредит 20

списаны расходы на проведение целевых мероприятий за счет средств целевого финансирования

Таким образом, по строке 6310 и расшифровочным строкам отражаются аналитические данные дебетового оборота по счету 86 «Целевое финансирование» в корреспонденции со счетом 20 «Основное производство».

— строка 6321 «Расходы, связанные с оплатой труда (включая начисления)», в которой отражаются суммы начисленной заработной платы работников, суммы начисленного единого социального налога, взносы на обязательное пенсионное страхование и по обязательному социальному страхованию от несчастных случаев;

— строка 6322 «Выплаты, не связанные с оплатой труда», по которой отражаются прочие выплаты работникам некоммерческой организации, не относящиеся к оплате труда, например: премии к юбилею и материальная помощь, не предусмотренные положением о премировании, компенсации на приобретение книгоиздательской продукции, санаторных путевок за счет средств организации.

— строка 6323 «Расходы на служебные командировки и деловые поездки», по которой отражаются суммы командировочных расходов, в том числе начисленные суточные, расходы на проезд, наем жилого помещения, на оформление и выдачу виз, паспортов и тому подобное;

— строка 6324 «Содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта)», по которой учитываются расходы на аренду имущества, эксплуатационные и коммунальные платежи, расходы по обслуживанию офисной техники, автотранспорта и другие;

— строка 6325 «Ремонт основных средств и иного имущества», по которой отражаются расходы в части текущего, среднего и капитального ремонта основных средств и иного имущества (как подрядным, так и хозяйственным способом);

Таким образом, при формировании показателей строки 6320 и расшифровочных строк используются аналитические данные дебетового оборота по счету 86 «Целевое финансирование» в корреспонденции со счетом 26 «Общехозяйственные расходы».

По строке 6330 «Приобретение основных средств, инвентаря и иного имущества» отражаются суммы средств целевого финансирования, использованных в связи с приобретением основных средств и других материально-производственных запасов. К ним относятся все расходы, связанные с их приобретением, изготовлением и доведением до пригодного к использованию состояния.

При использовании средств целевого финансирования на приобретение основных средств в бухгалтерском учете организации делается проводка:

Дебет 86 «Целевое финансирование» Кредит 83 «Добавочный капитал»

— отражено использование средств целевого финансирования на сумму, равную стоимости оборудования

Следовательно, чтобы заполнить строку 6330, необходимо взять дебетовый оборот по счету 86 «Целевое финансирование» в корреспонденции со счетом 83 «Добавочный капитал».

Источник: www.freepapers.ru