Привет, на связи Василий Жданов в статье рассмотрим нераспределенную прибыль предприятия. В строке 1370 бухгалтерского баланса отражается нераспределенная прибыль (непокрытый убыток) по итогам отчетного периода. Показатель, подлежащий внесению в строку 1370 вычисляется нарастающим итогом за несколько лет хозяйственной деятельности.

Что такое нераспределенная прибыль предприятия

Нераспределенная прибыль компании — это ее чистая прибыль (после налогообложения), которую пока что не поделили между участниками (акционерами) организации. Как в итоге будет распределена такая прибыль, зависит от решения акционеров на годовой собрании. Обычно средства расходуются на следующие цели:

- выплату дивидендов акционерам (участникам) организации;

- формирование или увеличение резервного капитала;

- исполнение оставшихся обязательств;

- другие цели, выбранные владельцами предприятия.

Нераспределенная прибыль — это пассив, поскольку фактически это неисполненное обязательство перед собственниками бизнеса. В идеале деньги должны быть выплачены в качестве дивидендов владельцам и пущены в развитие дела. Точно так же пассивом является и непокрытый убыток, который указывается в круглых скобках по причине отрицательного значения.

Бухгалтерская отчетность за 2022 год: что изменилось из-за новых ФСБУ

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Пример нераспределенной прибыли и непокрытых убытков

Разберемся на примере, что представляет собой нераспределенная прибыль и непокрытые убытки:

Бухгалтер рассчитывает нераспределенную прибыль:

755 000 р. — 125 000 р. = 630 т.р.

Издержки на производство товаров — 335 тыс. рублей.

Иные расходы, которые не принимаются во внимание при исчислении налога на прибыль — 46 тыс. рублей.

Налог на прибыль — 7600 рублей.

Резервного капитала нет.

367 000 р. — 335 000 р. — 7600 р. — 46 000 р. = -21 600 р.

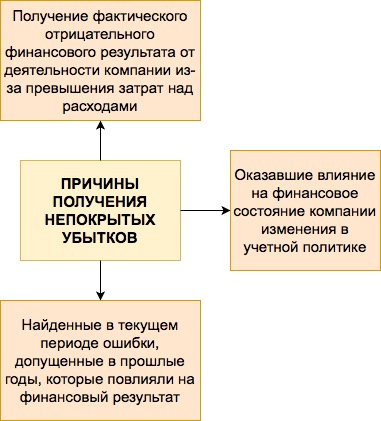

О наиболее часто встречающихся причинах появления непокрытых убытков — в представленной ниже схеме:

Факторы, способные влиять на нераспределенную прибыль (непокрытый убыток)

Сумма нераспределенной прибыли может расти или уменьшаться на протяжении отчетного периода в зависимости от того, какие действия совершают управленцы и сотрудники организации:

| Увеличение непокрытого убытка | Уменьшение непокрытого убытка |

| Благодаря снижению объемов уставного капитала при доведении его величины до суммы чистых активов | В связи с направлением нераспределенной прибыли в резервный фонд |

| На сумму добавочного капитала, возникшего во время переоценки выбывших внеоборотных активов в течение отчетного периода | Из-за повышения размера уставного капитала за счет нераспределенной прибыли |

| На сумму объявленных и невостребованных дивидендов, по которым истек срок исковой давности | На сумму начисленных дивидендов (в т.ч. промежуточных) |

| На размер чистой прибыли отчетного периода | На величину чистого убытка отчетного периода |

Строка 1370 “Нераспределенная прибыль (непокрытый убыток)”: как заполнить

В первую очередь, необходимо уяснить несколько моментов, имеющих непосредственное отношение к внесению сведений в строку 1370:

- Сумма чистой прибыли предприятия за отчетный период следует отразить по Кт сч. 99 “Прибыли и убытки” в бухгалтерском учете, а сумму чистого убытка — по Дт сч. 99.

- Если уже после утверждения бухгалтерской отчетности за текущий период были выявлены значительные ошибки предыдущего периода, их необходимо исправить. Исправления делаются путем внесения записей по соответствующим счетам бухучета в нынешнем отчетном периоде. Счет 84 — корреспондирующий. То есть, если компания исправляла значительные огрехи 2014 года или более ранних периодов путем внесения в отчетность записей в 2015 году, притом что бухгалтерская отчетность 2014 года уже была утверждена, показатель стр. 1370 баланса за отчетный период 2015 года, содержащий исправительные записи, должен быть сформирован с принятием во внимание исправительной записи.

- Начисление дивидендов бухгалтер должен отразить по Дт сч. 84 в корреспонденции со сч. 70 и сч. 75, субсчет 75-2. Это касается как промежуточных дивидендов, так и по итогам года. Если дивиденды объявлены, но не востребованы, и при этом срок их давности истек, на их сумму производится обратная запись.

- Заключительными оборотами декабря сумма нераспределенной прибыли должна быть учтена по Кт сч. 84, сумма непокрытого убытка — по Дт сч. 84. Сумма чистой прибыли или убытка отчетного периода должна списываться на сч. 84.

Важно! Распределение прибыли по итогам периода — это событие после отчетной даты, которое говорит о том, что после отчетной даты возникли условия, в которых предприятие осуществляет свою хозяйственную деятельность.

В отчетном периоде, за который должна быть распределена прибыль, в бухгалтерском учете не производятся записи (ни в аналитическом, ни в синтетическом бухучете). А вот в следующем периоде бухгалтер уже сделает запись, чтобы должным образом отразить событие. А значит, сведения по сч. 84 “Нераспределенная прибыль (непокрытый убыток)” в отчетном периоде будут сформированы с принятием во внимание принятого в отчетном году решения о распределении прибыли, выявленной по результатам предыдущего года.

Использование образовавшейся нераспределенной прибыли на модернизацию и совершенствование производства компании не приведет ни к изменению показателя стр.1370, ни к изменениям сальдо по сч.84. Выясним, почему. Дело в том, что формирование в бухучете сведений о том, на какие цели будут направлены средства нераспределенной прибыли, производится при помощи организации аналитического учета по сч. 84. В нем деньги из состава нераспределенной прибыли, которые пока не использованы, и которые решено направить на субсидирование модернизации производства и любых других событий по покупке или созданию новых активов, могут разделяться. Затраты, которые понесло предприятие, должны признаваться в том отчетном периоде, в котором они имели место, вне зависимости от:

- времени их формирования;

- наличия/отсутствия источника появления средств (различных фондов).

При составлении промежуточной отчетности, для заполнения стр. 1370 за отчетный период применяются сведения из счетов 84 и 99. Если величина, которую нужно внести в стр. 1370, окажется со знаком “минус”, ее нужно поместить в круглые скобки во избежание путаницы.

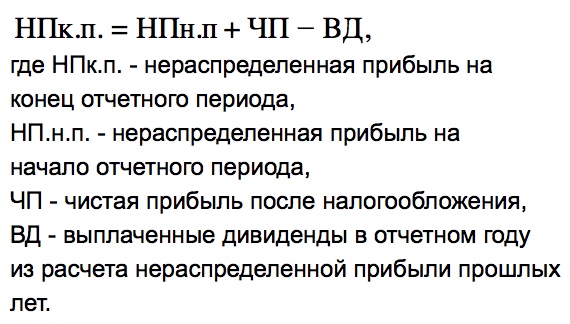

Как рассчитать нераспределенную прибыль (общая формула)

Величину полученной предприятием нераспределенной прибыли можно вычислить по следующей формуле:

Строка 1370, годовая и промежуточная отчетность (формула по балансу)

По стр. 1370 бухгалтера предприятий отражают сумму нераспределенной прибыли или непокрытого убытка. Формулы, по которым могут быть найдены значения, подлежащие внесению в строку, различаются в зависимости от того, идет ли речь о промежуточной или годовой отчетности.

Формула по балансу для заполнения строки 1370 для годовой отчетности:

Формула по балансу для вычисления значения строки 1370 для промежуточной отчетности:

Для заполнения строки 1370 можно применять формулу

если для исследуемого предприятия справедливы следующие высказывания:

- на начало отчетного периода не имеется нераспределенной прибыли (непокрытого убытка) предшествующих периодов;

- на протяжении текущего периода не отмечалось выбытия дооцененных ранее объектов ОС;

- в течение нынешнего года не имело место распределение промежуточных дивидендов.

Это объясняется тем, что размер нераспределенной прибыли отчетного периода равен сумме чистой прибыли отчетного периода (прибыли после вычета налоговых платежей). А сумма непокрытого убытка отчетного периода такая же, как сумма чистого убытка отчетного периода (убытка после уплаты налогов). Так что, если у компании нет нераспределенной прибыли или непокрытого убытка предшествующих периодов, и не производилось распределение промежуточных дивидендов на протяжении отчетного периода, показатель стр. 1370 будет таким же, как значение стр. 2400 (форма №2).

Уточняющие моменты по заполнению строки 1370

Чтобы грамотно отражать нераспределенную прибыль и непокрытые убытки, необходимо соблюдать следующие правила:

- Показатели стр. 1370 на 31.12 прошлого и предшествующего прошлому периодов в общем случае необходимо перенести из баланса за прошлый год.

- Промежуточные дивиденды, которые были выплачены на протяжении года, за который оформляется отчетность, Министерство финансов РФ рекомендует отражать обособленно в разделе 3 годового баланса в круглых скобках — для этого следует завести в упомянутом разделе отдельную строку 1371 “В том числе промежуточные дивиденды”.

- Порядок отражения промежуточных дивидендов должен быть одинаковым для текущего, предыдущего и предшествовавшего предыдущему периодов (если решено ввести строку 1371, она должна быть везде).

- Бухгалтер обязан обеспечивать сопоставимость сведений о величине нераспределенной прибыли на отчетную дату и на 31.12 прошлого и предшествовавшего прошлому периодов. Если на предприятии изменилась учетная политика в году n+1, последствия изменений необходимо отражать ретроспективно. Т.е. сравнительные показатели из граф “на 31.12 n года” и “на 31.12 n-1 года” по стр. 1370 и по связанным статьям необходимо скорректировать так, будто новая учетная политика учитывалась с того времени, как появлялись факты деятельности данного вида.

- Если предприятие занималась исправлением значительных ошибок предшествующего года в отчетном периоде, а отчетность предыдущего года уже была утверждена, осуществляется ретроспективный пересчет. Это значит, что показатель непокрытого убытка или нераспределенной прибыли на 31.12 годов n и n-1 подлежат перерасчету так, будто ошибки никогда не было.

- Если компания занималась исправлением ошибок тех лет, что предшествовали прошлому периоду, необходимо будет также производить перерасчет непокрытого убытка или нераспределенной прибыли на 31.12 года n-1. Но только не тогда, когда нельзя понять, каково влияние найденной ошибки накопительным итогом в отношении всех предыдущих лет, или какова связь между допущенной ошибкой и конкретным периодом деятельности.

Корректировки балансовых показателей в межотчетный период

В некоторых ситуациях предприятие обязано произвести корректировки балансовых показателей в межотчетный период по состоянию на 01.01 отчетного периода. О таких случаях рассказано в таблице ниже:

— если сумма уценки основного средства оказывается больше величины его дооценки, зачисленной в добавочный капитал предприятия из-за переоценки, что имела место в более ранние периоды;

— когда решено уценить нематериальный актив, который ранее не дооценивался;

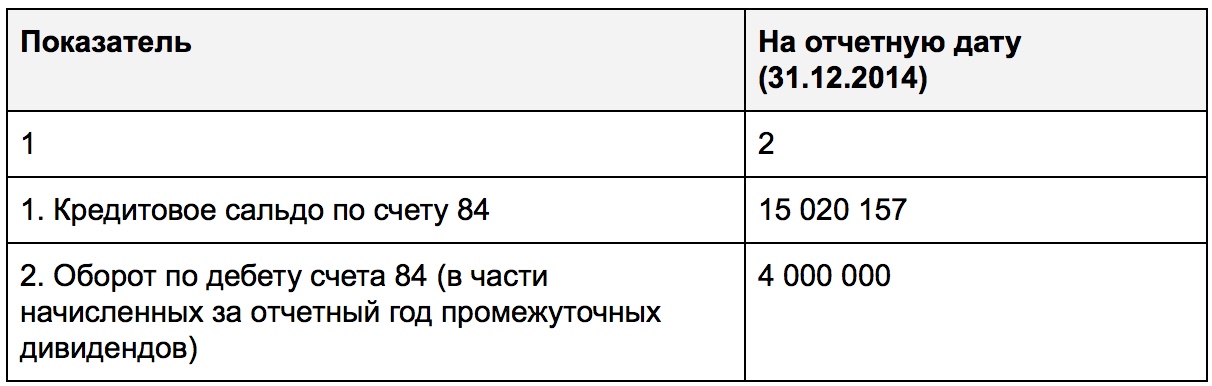

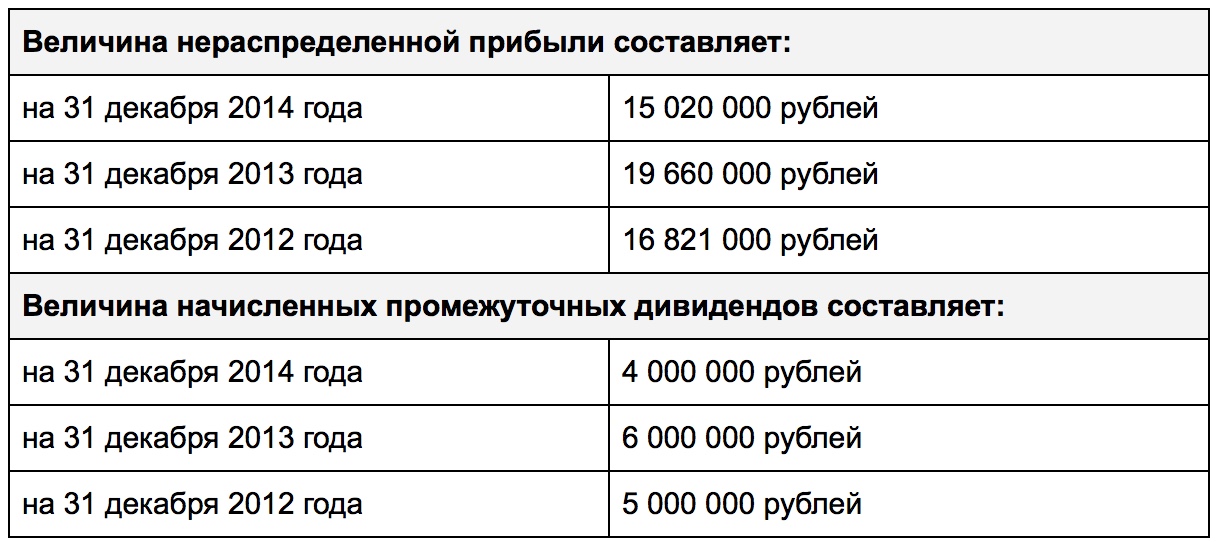

Пример заполнения строки 1370 при составлении годовой отчетности

Представим гипотетическое общество с ограниченной ответственностью “Сделай Сам”, бухгалтер которого занимается оформлением годовой отчетности. Компания не ведет учет специальных фондов на сч. 84.

Показатели по счету 84:

Фрагмент Бухгалтерского баланса за 2013 год:

Фрагмент Бухгалтерского баланса ООО “Сделай Сам”:

Ответы на часто задаваемые вопросы по теме “Нераспределенная прибыль (непокрытый убыток)”

Вопрос: Как отразить нераспределенную прибыль прошлых лет?

Ответ: Она аккумулируется на счете 84. Сальдовый остаток по Кт сч. 84 должен быть перенесен в строку 1370 бухгалтерского баланса. Поскольку распределение прибыли обычно производится в конце года на собрании владельцев, в течение года движения по Дт счета 84 не наблюдается.

Вопрос: Какая ситуация с нераспределенной прибылью на предприятии устроит потенциальных инвесторов?

Ответ: Идеальным вариантом для инвесторов является предприятие, которое выплачивает дивиденды участникам и затем инвестирует остатки средств в развитие бизнеса. Заинтересовать инвесторов может также вариант с отказом от дивидендов в пользу совершенствования и модернизации производства.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru

Расшифровка 1370 строки баланса, проводки с примерами

При правильном составлении баланса и предоставлении его в ИФНС после графы «Наименование показателя» следует правильно указать код строки, о чем свидетельствуют законодательные акты. Вот только как правильно заполняется PVD 1026 1370 строка баланса? Рассмотрим этот вопрос более подробно в нашей статье.

Как расшифровать строку 1370 баланса

Коды строк, обычно используемые в бухгалтерском учете, прописаны в Приложении № 4 Приказа Минфина № 66н. По-другому эта строка именуется как «Непокрытый убыток» (НУ) или «Нераспределенная прибыль» (НП). По факту она указывает, какое количество НУ, либо НП пришлось на дату, оказавшуюся отчетной.

Чтобы учесть данную строку, применяется счет 84 НУ, что прописан в Плане счетов бухучета.

Здесь важно учитывать, что прописывается на этом счете только плюсовой или минусовой баланс, который накопился здесь вплоть до конца года. А вот если отчет оформляется не на эту дату, то заполняется не только этот счет, но и 99, имеющий прямое отношение к разделу «Прибыль и убытки». К слову, именно на нем в течение года накапливаются положительные и отрицательные суммы, относящихся к 99 счету (например, сюда входят штрафы, которые назначаются за то, что неправильно проведен учет).

В том случае, если по строке на дату отчета отражается убыток, то он помечается не со знаком минус, а с круглыми скобками – например (9 000).

К слову, промежуточные дивиденды, не уплаченные за весь год, указываются в круглых скобках () по отдельной строке раздела третьего баланса. Если это будет строка 1371, то дивиденды учитываются в строке «в т. ч. промежуточные дивиденды». Только тогда отчет будет выполнен правильно, и будет показывать актуальные данные.

Составляющие строки

Как мы уже выяснили, в графе со строкой 1370 должна проставляться сумма непокрытого убытка, либо количество нераспределенной прибыли.

Указывается тот период, за который эта сумма накопилась, и сколько она составила на период составления отчета:

- В одной строке не указываются и минусы, и плюсы. Для каждого из них существует отдельный счет.

- В отчете указываются не только суммы, накопленные от обычных транзакций, но и суммы, имеющие непосредственное отношение к данной группе.

Суммы, получившиеся по плюсу или минусу, рассчитывают по спецформуле. Чтобы произвести расчеты, нужно вычислить чистую сумму прибыли или убытка за конкретный период. Сюда входят те суммы, которые остались в отчете после осуществления налогообложения. Эти суммы и пригодятся, чтобы заполнить строку.

Понятие НП

Итак, что же понимают под данным определением? В бухучете это, безусловно, пассив, так как в него входит доля капитала лиц, владеющих собственностью. Да, пока эта прибыль не направлена на какие-то конкретные цели, но грамотно составленный бухгалтерский отчет этот вопрос быстро решает.

НП – это своего рода резерв, который распределяется на усмотрение собственников и решает насущные вопросы.

Обычно полученную прибыль направляют на следующие цели:

- Можно вложить деньги в инвестиции, улучшив производство и сделав его более рентабельным и продвинутым

- Еще один вариант – купить активы, которые в дальнейшем будут приносить прибыль

- Также можно выплатить дивиденды

- Ну и, наконец, можно создать резервы либо пополнить уже имеющиеся

Использовать пассив можно только после того, как будет проведено собрание собственников и решено, на что он пойдет, а в протоколе будет отмечено направление средств. НП отмечается в 1370 статье в соответствующем разделе «Капитал». Здесь же отмечается и убыток.

Итак, как вы уже, наверное, поняли, НП – это та сумма, которая осталась после уплаты налогов. Определение очень близко к такому понятию, как чистая прибыль. И если в течение года организация не начисляла дивиденды и не имеет долгов по налогам, то НП и станет чистой прибылью.

Правда, здесь есть некоторая разница. НП показывает итог не только за конкретный период, но и за все время работы компании в целом. В то время как ЧП отвечает только за конкретный период. Соответственно, два эти понятия бухгалтеры трактуют по-разному.

Видео расскажет, что такое нераспределенная прибыль:

Определение непокрытого убытка

Если в случае с прибылью компания остается в плюсе, то в случае с убытком, наоборот, в минусе. Однако и тот, и другой пункт указывается в счете 84, который непременно необходим, чтобы показать движение денежных средств в ту или иную сторону. Разберем более подробно, что такое НУ.

НУ – это цена убытков, которая указывается в бухучете и отличается тем, что она не покрывается за счет источников денежных средств, являющихся собственностью компании.

Определяется эта сумма с учетом того, сколько было налоговых выплат и иных расходных материалов, которые были осуществлены во время выбранного периода. Во время отчета минусовая сумма указывается на счете НУ, и записывается по дебетовому счету. А те суммы, которые внесены на покрытие минуса, указываются по кредиту. Сальдо проставляется либо в активе бухгалтерского баланса (собственно, на эту сумму и будет увеличена общая сумма), либо в пассиве баланса с уменьшением на ту сумму, которую принес убыток.

Списание с НУ за нужный период времени отражается в строке 84 НУ в корреспонденции со следующими счетами:

- Строка восемьдесят или «Уставный капитал». Если величина НУ доводится до величины чистых активов компании, то заполнять нужно именно эту строку.

- Строка восемьдесят вторая «Резервный капитал». Она заполняется, если нужно погасить НУ с помощью средств резервного капитала.

- Ну и, наконец, строка семьдесят пятая или «Расчеты с учредителями». Эта строка заполняется, если, к примеру, НУ погашается с помощью целевых взносов участников.

Счет восемьдесят четвертый заполняется так, чтобы по нему было видно, на что и куда пошли средства.

Законодательное регулирование

Прежде всего, строка 1370 баланса регулируется согласно Плану счетов бухгалтерского учета и других подобных документов.

Также в учет берется Приказ Минфина № 66н, который также определяет, как именно заполняются эти графы. Естественно, учитываются и те правила, согласно которым ведется бухгалтерский учет.

Примеры учета по строке 1370

Разберем более подробно несколько примеров, касающихся учета лишних денег в балансе или, наоборот, убытка.

Предположим, что за 2018 год количество прибыли, которое компания получила от продажи меховых изделий, составило без НДС 2 миллиона рублей. При этом себестоимость всех этих вязаных изделий обошлась компании в половину этой суммы (сюда вошла закупка пряжи, обслуживание станков, доставка и так далее). Что же до всех остальных издержек компании, то они обошлись ей в 70 тысяч рублей.

Соответственно, в разделе с хозяйственными операциями нужно будет записать Дт 90.9, Кт 99. При этом на долю чистой прибыли компании пришлось девятьсот тридцать тысяч. Соответственно, именно этой сумме и будет равняться чистая прибыль организации.

Однако не стоит забывать о том, что компании пришлось еще и оплатить налог в бюджет. Он прописывается в бюджете как Дт 99, Кт 68. Соответственно, в налоговую из чистой прибыли отойдет 186 тысяч рублей. Именно такая сумма нужна, чтобы оплатить все налоги.

После того, как был составлен бухгалтерский отчет, бухгалтеры сделали следующую проводку: Дт 99 Кт 84. При этом НП, которая осталась у компании, составила 744 тысячи рублей. Именно столько у компании осталось чистых денег после уплаты всех налогов государству.

Получается, что по итогам бухгалтерского баланса в строке 1370 появится сумма 744 тысячи рублей.

К сожалению, не всегда все бывает так радужно – бывают случаи, когда, наоборот, вместо прибыли появляются убытки. Именно такой вариант мы и рассмотрим на примере 2.

После того, как компания отработала целый год, по ее деятельности были выявлены убытки. На начало 2019 года их размер составил 40 тысяч рублей. По результатам бухотчета было созвано собрание, в котором было решено, что погашены убытки будут за счет целевого финансирования.

В этом случае хозяйственные операции будут выглядеть следующим образом: Дт 50 Кт 75.

Из 40 тысяч пятнадцать учредители внесли наличными средствами. Соответственно, Дт 51 Кт 75.

Что же до остальной суммы, которая равняется 25 тысячам рублей, то ее внесли на расчетный счет. Соответственно, Дт 75 Кт 84.

Получается, что 40 тысяч учредители внесли, чтобы погасить убыток и привести счет к положительному балансу.

Проводки в бухучете

По реформации баланса используется два показателя, по списанию убытка – четыре показателя.

Для первого показателя используются следующие данные:

- В отношении нераспределенной прибыли используются цифры Дт 99/Кт 84

- Если нашелся НУ, то его обозначают как Дт 84/Кт 99

В отношении второго варианта указываются данные:

- Если НУ списывается за счет прибыли, полученной в предыдущие месяцы, то это обозначается цифрами Дт 84/Кт 84

- При погашении уставным капиталом проставляются цифры Дт 82/Кт 84

- Если минус профинансировали собственники, то ставятся показатели Дт 75/Кт 84

- Ну и, наконец, при доведении до размера чистых активов ставится Дт 80/Кт 84

Именно эти показатели обычно встречаются в качестве проводок чаще всего. Однако из-за того, что убыль можно компенсировать и другими способами, существуют и другие проводки.

Чему равна строка 1370: расчеты

Рассчитать этот показатель очень легко – нужно взять сальдо по сч. 84 НУ либо НП за выбранный период времени (год или какой-то иной временной промежуток). Для расчетов нужно вычислить, сколько получилось прибыли или, наоборот, убытков, которые остались у компании, когда были уплачены все налоги.

Полученная информация и пригодится, чтобы заполнить нужные графы. Но помните, что точная сумма может быть получена только за вычетом налогообложения.

Видео с руководством о сдаче бухгалтерского баланса:

Итак, как вы уже, наверное, поняли, заполнять строку 1370 не так уж и сложно. Главное – это определиться, что именно произошло с бюджетом компании за отчетный период. Принес ли он прибыль, или же, наоборот, компания по отчету получила одну лишь убыль.

Соответственно, если у компании была прибыль, то нужно решить, на что она пойдет. Если же, наоборот, убыль, то нужно решить, из каких средств компания ее будет компенсировать.

Источник: pravodeneg.net

Бухгалтерский баланс. Строка 1370

В строке 1370 бухгалтерского баланса необходимо отразить сумму нераспределенной прибыли (непокрытого убытка), сформировавшуюся по состоянию на 31 декабря отчетного года. При этом в показатель строки 1370 «Нераспределенная прибыль (непокрытый убыток)» включают прибыль (убыток) как текущего года, так и прошлых лет.

Полученную прибыль отражают по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)». В строку 1370 вписывают кредитовое сальдо этого счета. Если в учете компании сформировался убыток, его отражают по дебету счета 84. В данной ситуации в строку 1370 вписывают дебетовое сальдо этого счета. При этом его указывают в бухгалтерском балансе в круглых скобках

Формирование прибыли (убытка) и отражение в строке 1370 Нераспределенную прибыль (непокрытый убыток) отчетного года списывают на счет 84 при реформации баланса. ПРИМЕР В 2014 г. компания получила следующие показатели: — выручка от продаж (субсчет 90-1) — 2 360 000 руб.; — себестоимость продаж (субсчет 90-2) — 1 300 000 руб.; — НДС, начисленный с выручки (субсчет 90-3), — 360 000 руб.; — прибыль от продаж (субсчет 90-9) — 700 000 руб.; — общая сумма прочих доходов (субсчет 91-1) — 59 000 руб.; — общая сумма прочих расходов (субсчет 91-2) — 34 000 руб.; — прибыль в результате получения прочих доходов (субсчет 91-9) — 25 000 руб.

При закрытии всех субсчетов, открытых к счетам 90 «Продажи» и 91 «Прочие доходы и расходы», а также реформации баланса бухгалтер сделает записи: ДЕБЕТ 90-1 КРЕДИТ 90-9 – 2 360 000 руб. — закрыт субсчет 90-1; ДЕБЕТ 90-9 КРЕДИТ 90-2 – 1 300 000 руб. — закрыт субсчет 90-2; ДЕБЕТ 90-9 КРЕДИТ 90-3 – 360 000 руб. — закрыт субсчет 90-3; ДЕБЕТ 90-9 КРЕДИТ 99 – 700 000 руб. — отражена прибыль от продаж (проводка делалась ежемесячно в течение финансового года на сумму прибыли, полученной от основной деятельности); ДЕБЕТ 91-1 КРЕДИТ 91-9 – 59 000 руб. — закрыт субсчет 91-1; ДЕБЕТ 91-9 КРЕДИТ 91-2 – 34 000 руб. — закрыт субсчет 91-2; ДЕБЕТ 91-9 КРЕДИТ 99 – 25 000 руб. — отражена прибыль от прочих доходов и расходов (проводка делалась ежемесячно в течение финансового года на сумму полученной от прочей деятельности прибыли); ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль» – 145 000 руб. ((700 000 + 25 000) × 20%) — начислен налог на прибыль (проводка делается в течение года по мере начисления авансовых платежей по налогу); ДЕБЕТ 99 КРЕДИТ 84 – 580 000 руб. (700 000 + 25 000 – 145 000) — проведена реформация баланса и отражена чистая прибыль компании за 2012 г. Предположим, что сумма нераспределенной прибыли прошлых лет составила 1 560 000 руб. В этой ситуации по строке 1370 бухгалтерского баланса за 2013 г. бухгалтер отразит сумму прибыли в размере: 1 560 000 + 580 000 = 2 140 000 руб. Дополнительная нераспределенная прибыль у компании может также возникнуть при исправлении существенных ошибок предшествующих отчетных лет, выявленных после утверждения бухгалтерской отчетности за эти периоды (подп. 1 п. 9 ПБУ 22/2010, утв. приказом Минфина России от 28.06.2010 № 63н). Например, если в прошлые периоды те или иные расходы компании были завышены или не были учтены какие-либо доходы.

Источник: taxpravo.ru