Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

Как в программе 1С подготовить отчет «Расшифровка задолженности»?

Закрывая отчетный период, бухгалтер всегда производит проверку дебиторской и кредиторской задолженности. Порой при большом количестве контрагентов это не так легко, как может показаться на первый взгляд. Большинство используют для этих целей оборотно-сальдовую ведомость либо анализ субконто «Контрагенты», но, начиная с релиза 3.0.82, в программе 1С появился новый отчет «Расшифровка задолженности».

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 082 Кредиторская задолженность перед персоналом организации

Сегодня мы хотим познакомить вас с ним поближе и рассказать о его возможностях.

Для того чтобы воспользоваться отчетом, необходимо перейти в раздел «Покупки» (можно «Продажи»), далее — «Акты инвентаризации расчетов» (см. рис. 1).

Рис. 1. Акты инвентаризации расчетов

Находим «Расшифровка задолженности» — это и есть необходимый нам отчет (см. рис. 2).

Рис. 2. Отчет «Расшифровка задолженности»

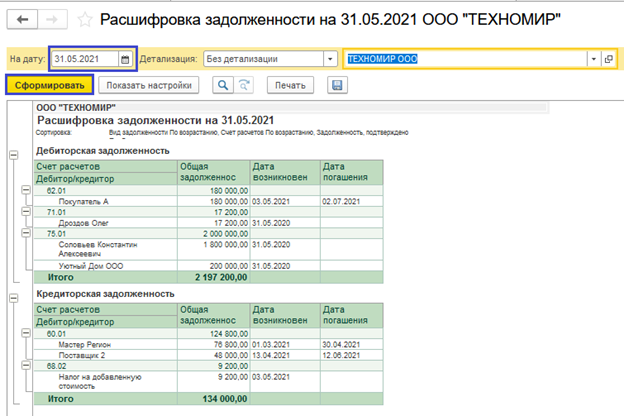

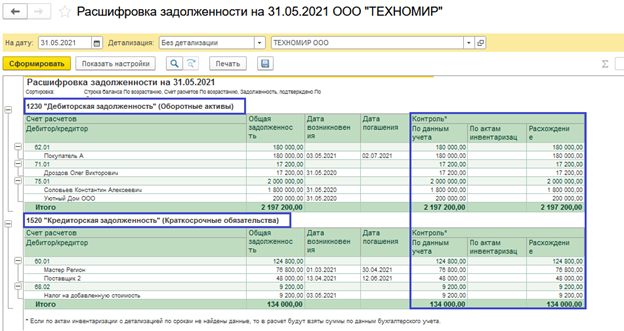

Выберем дату и нажмем кнопку «Сформировать», не устанавливая никаких дополнительных настроек (см. рис. 3). Отчет будет сформирован без детализации, хотя может быть детализирован по срокам возникновения или погашения задолженности.

Отчет удачно разделен по видам задолженности (дебиторская и кредиторская), что добавляет ему наглядности. Легко отслеживается сумма задолженности контрагентов, а также даты возникновения и погашения долга.

Рис. 3. Формирование отчета

Для того чтобы изменить настройки отчета, необходимо нажать «Показать настройки». Здесь есть, где разгуляться пользователю программы. Итак, рассмотрим подробнее варианты настройки отчета.

Сдавайте отчетность из программы 1С!

Отправляйте отчеты и отслеживайте документооборот

со всеми контролирующими органами

через сервис «1С-Отчетность».

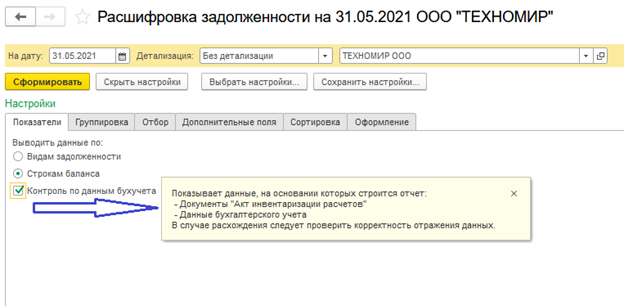

На закладке «Показатели» по умолчанию данные формируются по видам задолженности, но можно выбрать и по строкам баланса, что, несомненно, пригодится при формировании одноименного отчета (см. рис. 4).

Также можно проследить, нет ли расхождений между учетом и актами инвентаризации расчетов, для этого следует установить галочку в поле «Контроль по данным бухучета». В случае расхождения следует провести проверку корректности отражения данных.

Рис. 4. Закладка «Показатели»

Сформировав отчет, увидим отражение всех желаемых показателей. Появились столбцы контроля данных, где с легкостью прослеживаются расхождения в учете (см. рис. 5). Также применилась сортировка по строкам баланса.

Рис. 5. Столбцы контроля данных

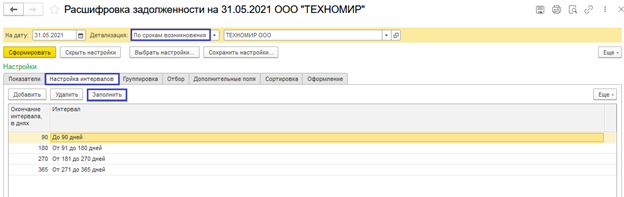

Далее сменим детализацию, выбрав, к примеру, «По срокам возникновения», но можно выбрать и «По срокам погашения». При такой настройке шапки отчета перейдем в «Показать настройки» и увидим новую вкладку «Настройка интервалов» (см. рис. 6). Интервалы можно менять, добавлять, редактировать и удалять. Для того чтобы вернуться к первоначальным настройкам, следует нажать кнопку «Заполнить».

Рис. 6. Настройка интервалов

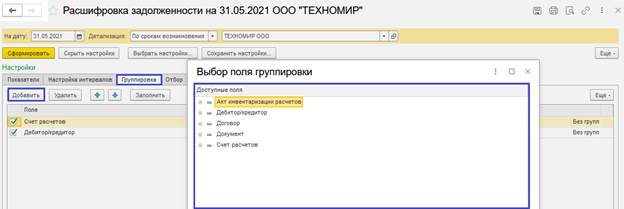

Далее можно настроить по своему желанию группировку данных отчета (см. рис. 7). При необходимости, есть возможность добавить дополнительные поля. Такая настройка поможет максимально детализировать представленные в отчете данные.

Рис. 7. Выбор группировки данных отчета

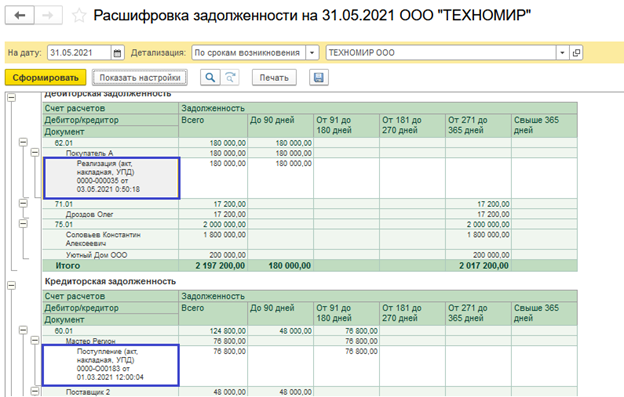

Советуем для наглядности отчета группировать дополнительно по полю «Документ» и, если с контрагентом заключен более чем один договор, то и по полю «Договор» (см. рис. 8).

В таком случае легко отследить документ возникновения долга, а также, при необходимости, двойным щелчком мыши по названию мы можем попасть в сам документ.

Рис. 8. Группировка по полю «Документ»

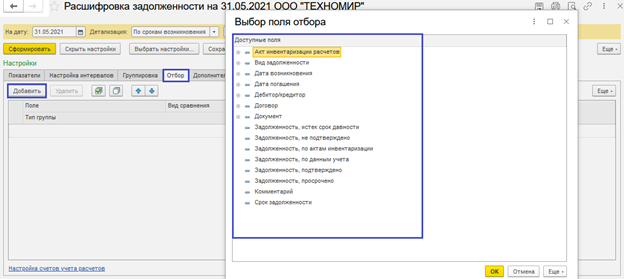

Закладка «Отбор» поможет отобрать нужные пользователю показатели, например, конкретного поставщика или документ, договор и т.д. (см. рис. 9). Для этого необходимо нажать кнопку «Добавить» и выбрать нужный показатель.

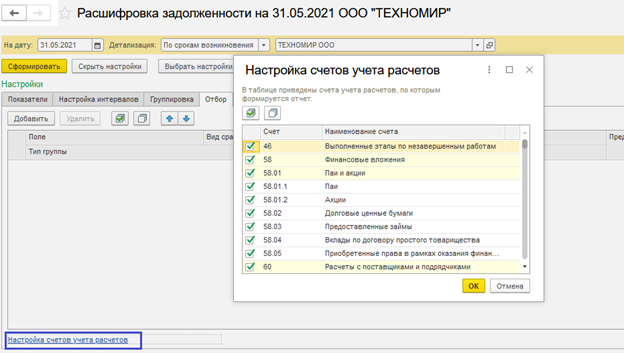

Также на этой вкладке есть возможность убрать ненужные счета. Для этого следует перейти по гиперссылке «Настройка счетов учета расчетов» внизу страницы. Список счетов, по которым формируется отчет, достаточно обширный, поэтому для анализа данных по конкретным счетам следует отметить галочками только необходимые счета учета (см. рис. 10).

Рис. 10. Отбор необходимых счетов учета

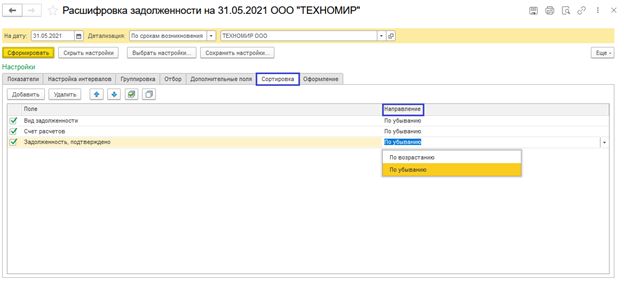

Закладка «Сортировка» позволяет задать направление данных: по возрастанию или по убыванию (см. рис. 11). Это несомненно удобно при контроле сумм задолженностей, так как сформировать отчет, к примеру, можно таким образом, чтоб самые крупные должники были сверху списка. По кнопке «Добавить» можно расширить возможности сортировки.

Рис. 11. Сортировка данных отчета

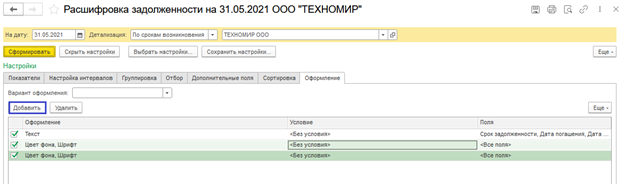

Вкладка «Оформление» позволяет выделять необходимые данные шрифтом или цветом, для наглядности.

Рис. 12. Вкладка «Оформление»

После пошагового разбора нового отчета не осталось сомнений, что такой детализации и наглядности не сможет дать ни один другой ранее представленный в программе отчет. Теперь отслеживать и анализировать задолженность станет намного проще.

Источник: asp-edo.ru

Кредиторская задолженность в балансе — это что? Баланс кредиторской и дебиторской задолженности

Кредиторская задолженность в балансе (строка 1520) в унифицированном бланке нового образца показывает те же виды обязательств, что и в прежнем. Однако данная группа не детализируется, как раньше. Тем не менее, предприятиям, исходя из особенностей производства, специфики деятельности, все же рекомендовано провести такую конкретизацию. Рассмотрим далее, как детально кредиторская задолженность отражается в балансе.

Зачем это нужно?

Если кредиторская задолженность в балансе (строка 1520) будет показана детально, это позволит дать более достоверные и полные сведения о финансовом состоянии предприятия для заинтересованных лиц. Кроме того, данная процедура соответствует ПБУ 4/99. В частности, в п. 11 указывается, что показатели отдельных активов, обязательств должны быть приведены отдельно, если они существенны и если без них не представляется возможной оценка финансового состояния предприятия заинтересованными лицами. Кредиторская задолженность (статья баланса) может показываться одной суммой, если тот либо иной показатель отдельно не имеет особого значения для анализа.

Расшифровка

Баланс кредиторской и дебиторской задолженности по конкретным видам (наименованиям) статей устанавливается предприятием и закрепляется в учетной политике. При расшифровке ст. 1520 можно взять за основу прежнюю детализацию. Так, используя порядок, в соответствии с которым составлялся прежний бухгалтерский баланс, кредиторская задолженность может быть перед:

- Подрядчиками и поставщиками.

- Персоналом предприятия.

- Внебюджетными фондами.

- Налоговой службой (по сборам и налогам).

Статьи, по которым расшифровывается кредиторская задолженность в балансе — это стр. 15201-15207.

Поставщики и подрядчики

По этой статье показывается краткосрочная кредиторская задолженность в балансе. Она формируется на последнюю дату отчетного периода. Как показывается такая кредиторская задолженность в балансе? Счета будут следующие:

- Расчет с подрядчиками и поставщиками (сч. 60) по полученным, но не оплаченным материальным ценностям, результатам услуг/работ.

- Сч. 76, фиксирующий операции с различными кредиторами и дебиторами. Приводится информация о начисленных к выплате санкциях за нарушения предприятием условий договоров, задолженностях, которые не учтены на сч. 60.

Важный момент

Следует обратить внимание, что кредиторская и дебиторская задолженности указываются в балансе развернуто. Последняя приводится в активе. А первая – кредиторская задолженность – в пассиве баланса. То есть они не сальдируют. Этого не делают и в случае, если по аналитическим счетам одной и той же статьи возникло и то, и другое сальдо.

Формирование обязательства

Основания, в соответствии с которыми образуется кредиторская задолженность в балансе — это условия договора, заключенного между предприятием и контрагентом. В общих случаях сумма обязательства равняется договорной цене полученной продукции, услуги или работы. Но в некоторых ситуациях она образуется особым образом. К примеру, кредиторская задолженность может выражаться в условных единицах либо в инвалюте, возникать при предоставлении коммерческого займа, в ходе товарообменной сделки и так далее.

Порядок определения

Размер кредиторской задолженности устанавливается в соответствии с правилами, приведенными в ПБУ 10/99. Согласно нормам, сумма неисполненного обязательства за продукцию, работу, услугу определяется в соответствии с ценой, установленной по договору, по условиям которого они получены. В нее включаются акцизы и НДС, предъявленные подрядчиком/поставщиком.

Пример

Предприятие приобретает партию продукции. Стоимость, которая установлена в договоре поставки, составляет 684 400 р., включая НДС 104 400 р. На дату составления отчетности обязательство компанией не погашено. В процессе оприходования товаров следует сделать записи:

Дб. 19, Кр. 60

104 400 р. – учтена кредиторская задолженность (в части налоговой суммы) и НДС («входной»), предъявленный поставщиком.

Дб. 41, Кр. 60

580 000 р. (684 400 — 104 400) – оприходована продукция и показана задолженность (в части ст-ти товаров без НДС).

По состоянию на завершение отчетного периода в документации предприятия (стр. 1520) показывается сумма 684 400 р. Если стоимость продукции не установлена в договоре и не определяется по его условиям, то исходные параметры, в соответствии с которыми будет определяться кредиторская задолженность в балансе — это те цены, по которым предприятие осуществляет исчисление аналогичных товаров, полученных в подобных обстоятельствах (с учетом условий поставки, числа приобретенных ценностей и так далее).

Инвалюта и условные единицы

При приобретении той либо иной продукции, услуги или работы кредиторская задолженность рассчитывается в соответствии с официально установленным курсом, который действует на дату составления отчетности. По договору может быть предусмотрено исчисление в ином порядке. Поскольку курсы инвалюты, которые действовали на момент получения продукции, будут отличаться от тех, которые будут на дату составления баланса, в бухучете появятся курсовые разницы. В связи с этим уполномоченному лицу следует осуществлять пересчет суммы обязательства перед поставщиком. Это выполняется исходя из самой ранней даты:

- на момент составления отчетности;

- на дату погашения обязательства.

Если курс, который существовал на дату отгрузки продукции, больше, чем на момент перерасчета, в учете сформируется положительная разница. Ее вносят в прочие доходы и на ее величину уменьшают задолженность.

Коммерческий заем

По договору купли-продажи может предусматриваться предоставление компании рассрочки либо отсрочки платежа. Как правило, данная услуга платная. Так, кроме стоимости самой продукции, покупатель должен оплатить проценты по коммерческому займу. Порядок, в соответствии с которым осуществляется начисление, устанавливается сторонами в договоре.

В случае предоставления коммерческого займа в кредиторскую задолженность включается и стоимость продукции (с НДС), и сумма процентов. Обычно начисление осуществляется в момент передачи права собственности на изделия. Но это правило применяется в том случае, когда участники сделки могут достоверно просчитать сумму процентов, подлежащую оплате (если, например, точно известна дата оплаты).

В ряде случаев сделать это не представляется возможным. К примеру, такая ситуация имеет место, если начисление производится за каждый отсроченный день. Вместе с этим срок, в течение которого будет погашено обязательство, неизвестен. Согласно ПБУ, одно из условий, про котором фиксируются расходы (следовательно, кредиторская задолженность в балансе) — это возможность точно определить их сумму. В этом случае можно поступить таким образом:

- Показать обязательство без суммы процентов по коммерческому займу.

- Повышать задолженность на конец каждого месяца, по завершении которого продукция не была оплачена, на величину процентов, подлежащих погашению. Последнюю при этом учесть в прочих расходах.

Погашение

Оно осуществляется после того, как будут произведены расчеты с поставщиком. Компания может перечислить средства за поставленную продукцию или засчитать свой долг в счет его обязательств (если они имеются). Предприятие может расплатиться как непосредственно с самим поставщиком, так и по его просьбе передать деньги третьему лицу. Последнее должно иметь соответствующие правомочия. Они будут следовать из соответствующего письма поставщика, которое направляется компании.

Списание

Если предприятие не выполнило своих обязательств перед поставщиком, то в ряде случаев долг может быть списан. Это возможно, если истек трехлетний срок давности. Период исчисляется с даты возникновения обязательства. В законе также предусмотрены иные основания. Например:

- Смерть кредитора, если долг связан лично с ним.

- Добровольное освобождение должника кредитором.

- Невозможность выполнить обязательства по независящим от сторон причинам.

- Ликвидация кредитора.

- Принятие госорганом акта, по которому выполнение обязательства невозможно.

Просроченная кредиторская задолженность в балансе списывается в обязательном порядке. Если обязательство будет оставаться в учете, то это может привести к искажению данных. Кроме того, налоговая служба может расценить это как сокрытие внереализационных доходов предприятия с соответствующим снижением облагаемой базы.

Источник: fb.ru

Дебиторская и кредиторская задолженность

![]()

Как управлять дебиторской и кредиторской задолженностью

Бизнес – это постоянные расчеты: с поставщиками, покупателями, бюджетом, сотрудниками… Как следствие – регулярно возникают различные задолженности, как в пользу компании, так и наоборот. Рассмотрим, как контролировать эти долги и управлять ими.

Какие виды долгов возникают при ведении бизнеса

Все расчеты, связанные с ведением бизнеса, можно разделить на две большие группы: дебиторская задолженность (нам должны) и кредиторская (мы должны). Но внутри каждой из групп выделяется еще ряд видов:

— покупателей по отсрочкам платежа;

— поставщиков по перечисленным авансам – ожидается поставка материалов или товаров;

— бюджета или фондов – переплата по налогам и взносам;

— персонала – переплата по зарплате или выданные подотчетные суммы.

— перед поставщиками за поставленную продукцию или товары;

— перед покупателями по полученным авансам;

— перед бюджетом и фондами по начисленным налогам и взносам;

— перед персоналом по начисленной зарплате или невозмещенным подотчетным суммам.

Далее будем говорить, главным образом, о расчетах с контрагентами, потому что возможность управлять остальными видами задолженностей для компании ограничена.

Перечислять налоги и зарплату нужно в строгом соответствии с законом, любые просрочки здесь чреваты серьезными санкциями. Переплаты по зарплате лучше вообще не допускать. Что же касается подотчетных сумм, то долги по ним, как правило, невелики и быстро закрываются.

Задолженность бюджета и фондов перед компанией возможна, в основном это касается возмещения НДС и возврата средств из ФСС . Но здесь правила работы с долгами подробно регламентированы законом, и отдельная компания практически не может повлиять на них.

Как разделить задолженность на группы

Всю дебиторскую и кредиторскую задолженность можно разделить на группы по различным признакам.

- По контрагентам. Это первое, что приходит в голову – ведь общая задолженность складывается именно из долгов отдельных контрагентов перед бизнесом, или наоборот.

- По срокам. Если деньги должны поступить (или, напротив, их нужно заплатить) через несколько дней – это одна ситуация. А если срок наступает через три месяца или полгода – совсем другая. Чтобы понимать, как долги компании распределены по периодам, нужно составить специальный отчет — реестр старения задолженности.

Пример

Реестр старения дебиторской задолженности на 31.12.2019

| Контрагент | Сумма | В том числе по срокам | ||

| до 30 дней | 30-90 дней | свыше 90 дней | ||

| ООО «Альфа» | 250 | 100 | 50 | 100 |

| ООО «Дельта» | 1300 | 700 | 250 | 350 |

| ООО «Сигма» | 500 | 0 | 280 | 220 |

| Итого | 2050 | 800 | 580 | 670 |

Из таблицы видно, что общая задолженность контрагентов перед компанией – более 2 млн руб. Но в течение ближайшего месяца поступит меньше половины от этой суммы. Поэтому, если у бизнесмена есть крупные срочные платежи, то нужно искать другие источники средств.

- По регионам и странам. Этот вариант актуален для тех бизнесменов, которые работают со многими партнерами в разных географических областях.

- По ответственным специалистам. С каждым поставщиком или покупателем работает менеджер, который отвечает за расчеты с ним. Премиальная часть вознаграждения специалиста должна зависеть от соблюдения подконтрольными ему контрагентами графика оплат или поставок.

- По значимости. Чтобы выделить наиболее важных для компании дебиторов и кредиторов, нужно провести ABC-XYZ анализ. Он позволяет разбить всех контрагентов на группы, в зависимости от объемов закупки или поставок и стабильности сотрудничества.

Основные финансовые показатели, связанные с дебиторской и кредиторской задолженностью

В первую очередь нужно сопоставить дебиторскую (строка 1230 баланса) и кредиторскую задолженность (строка 1520). Лучше всего – когда они примерно равны, но дебиторская задолженность немного выше, то есть отношение ДТ / КТ находится в диапазоне от 1 до 1,1.

Если дебиторская задолженность существенно выше «кредиторки» — это значит, что бизнесмен «замораживает» значительную часть своих средств. Если же кредиторская задолженность превышает «дебиторку», то есть риск, что в нужный момент не окажется достаточно средств, чтобы рассчитаться с долгами.

Но, конечно, надо учитывать и другие факторы. Например, если у компании есть значительные средства на счете или ликвидные (легко реализуемые) товарные запасы, то она может при необходимости погасить кредиторскую задолженность за счет этих ресурсов.

Сопоставлять оба вида задолженностей нужно не только в целом (т.е. по балансу), но и в разрезе сроков. Здесь поможет реестр старения, который мы рассматривали в предыдущем разделе.

Также следует определить отношение обоих видов задолженности к выручке и активам (итогу баланса). Норматива здесь нет, но оба этих показателя с течением времени должны снижаться, или, как минимум — оставаться неизменными.

Если растет доля «дебиторки» в выручке или активах, это говорит о том, что компания «замораживает» в долгах все больше и больше своих средств. А если увеличивается доля «кредиторки», то это может привести к снижению финансовой устойчивости.

Еще один важный показатель – оборачиваемость задолженности в днях.

Он рассчитывается за период (месяц, квартал, год) по следующей формуле:

ОЗ = Т / (О / СЗ)

Т – длительность периода в днях.

О – обороты, для «дебиторки» это – выручка, для «кредиторки» – объем закупок за период.

СЗ — средняя задолженность за период.

Пример

Выручка ООО «Альфа» за 2019 год – 100 млн руб. Среднегодовая дебиторская задолженность – 20 млн руб. Оборачиваемость будет равна:

ОДЗ = 365 / (100 / 20) = 73 дня

Чем короче срок оборачиваемости, тем лучше. Уменьшение этого показателя говорит о том, что средства компании «крутятся» быстрее, а значит – используются более эффективно.

Как планировать дебиторскую и кредиторскую задолженность

Планирование задолженностей должно быть частью общей системы бюджетирования .

Дебиторская задолженность по своему экономическому смыслу близка к выдаче кредитов, причем, во многих случаях — беспроцентных. Поэтому контрагентов необходимо тщательно проверять. В идеале бизнесмен должен работать со своими дебиторами, как банк с потенциальными заемщиками, то есть оценивать их кредитоспособность.

Здесь удобно пользоваться результатами ABC-XYZ анализа. Чем выше значимость клиента для компании – тем большую отсрочку ему можно предоставлять. Но не следует забывать и о платежной дисциплине. Если покупатель делает крупные заказы, но регулярно пропускает срок оплаты, то лучше работать с ним по авансовой схеме.

Планировать кредиторскую задолженность проще. Для этого достаточно взять информацию о возможных отсрочках из договоров, заключенных с поставщиками. В общем случае предоставленные отсрочки нужно «выбирать» полностью, так как это равнозначно получению беспроцентного кредита.

Однако некоторые поставщики могут продавать свою продукцию по разным ценам, в зависимости от условий оплаты. Тогда нужно внимательно изучить условия договора и решить, что выгоднее для компании – заплатить аванс и приобрести товар дешевле, или оставить деньги в обороте.

Как управлять дебиторской задолженностью

- При заключении договоров нужно предоставлять отсрочку или давать авансы только надежным клиентам. Если позволяет рыночная ситуация – цена при продаже с отсрочкой должна быть выше, чем по предоплате. Следует обязательно предусмотреть в договорах штрафы за просрочку оплаты или поставки.

- Если деньги (или товар) не поступили вовремя, ответственный менеджер должен:

— если звонок не помог – направить претензию;

— если же должник не отреагировал и на письмо – передать информацию юристам.

- Работой с проблемными дебиторами должен заниматься юрист. В небольших компаниях эту функцию иногда выполняет главбух или сам директор. Порядок здесь следующий:

— предарбитражное напоминание контрагенту;

— исковое заявление в суд;

— взаимодействие с судебными приставами в рамках процедуры взыскания.

- Если же взыскать долг не удалось, то его можно списать на убытки. Такое право появляется у компании:

— при ликвидации должника;

— если судебный пристав признает, что взыскать долг невозможно;

— если обязательство прекращено вследствие непреодолимых обстоятельств;

— если отмена обязательства основана на решении государственного органа;

— по истечении срока исковой давности (в общем случае – три года); этот вариант могут использовать только те бизнесмены, которые не пытались взыскать долг через суд.

Как управлять кредиторской задолженностью

- При заключении договоров нужно стараться согласовать для себя наиболее выгодные условия. Применительно к расчетам это означает – максимально длительная отсрочка платежа. Но при этом следует обращать внимание на изменение цены из-за условий оплаты (если оно есть), а также на размеры штрафов за просрочку.

- Ответственный специалист должен отслеживать своих контрагентов и обеспечить своевременную оплату или отгрузку товара. Если заплатить вовремя не удалось, следует немедленно связаться с продавцом и постараться договориться об отсрочке или оплате по частям.

- Ситуацию лучше не доводить до судебного разбирательства. Но если это произошло, то нужно постараться убедить суд в своей добросовестности. Доказательством может быть, например, переписка, направленная на урегулирование задолженности. Вернуть долг все равно придется, но суд может снизить размер штрафных санкций.

- Списать кредиторскую задолженность можно, если контрагент простил задолженность или не востребовал ее в течение срока исковой давности. В общем случае это – три года. Такая ситуация может возникнуть, например, если кредитор ликвидирован, а правопреемников у него – нет. При списании кредиторской задолженности у бизнесмена возникает налогооблагаемый доход.

Вывод

Управление дебиторской и кредиторской задолженностью – важная часть системы управления финансами и компанией в целом.

Необходимо регулярно анализировать структуру долгов, планировать их величину, контролировать текущее состояние и не допускать нарушения договорных обязательств, как самой компанией, так и ее контрагентами.

Источник: uchet.pro