Применяются формы, которые утверждены приказом Минфина России от 2 июля 2010 года № 66н (с учетом изменений, внесенных Приказом Минфина от 19 апреля 2019 г. № 61н).

- для полной бухотчетности (КНД 0710099) со штрихкодом 1050 8015;

- для упрощенной бухотчетности (КНД 0710096) со штрихкодом 1590 3013.

Промежуточная отчетность

Промежуточную бухгалтерскую (финансовую) отчетность составляют за период с 1 января по отчетную дату периода включительно. То есть это может быть месяц, квартал, 9 месяцев, а возможно, и любой другой период менее года (ч. 5 ст. 13 Закона № 402-ФЗ «О бухгалтерском учете»).

Обязанность составлять промежуточную бухгалтерскую отчетность установлена частью 4 статьи 13 закона № 402-ФЗ «О бухгалтерском учете». Промежуточную отчетность составляют в исключительных случаях: когда законодательством, учредительными документами фирмы или решениями собственника компании установлена обязанность ее представлять.

В настоящее время обязанность для компаний по представлению промежуточной отчетности в государственные органы не установлена. Поэтому составлять ее необходимо, если такое требование зафиксировано в учредительных документах или решением собственников бизнеса.

Отчетность вновь созданной фирмы

Если фирма создана после 30 сентября, то первый годовой отчет нужно составить за период с момента ее госрегистрации по 31 декабря следующего года. Если же компания создана до 30 сентября, то годовую отчетность необходимо составить за период с даты государственной регистрации по 31 декабря того же календарного года (п. 2 ст. 15 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

Вместе с тем часть 3 статьи 15 закона № 402-ФЗ не запрещает вновь зарегистрированным фирмам отчитаться и за текущий год, если они были созданы после 30 сентября. Это их выбор.

Общие требования к заполнению форм

Бухгалтерскую отчетность формируют нарастающим итогом с начала года. В заголовочной части баланса нужно указать дату, по состоянию на которую он составлен. Этой датой является последний календарный день отчетного периода (например, для годового отчета — это 31 декабря).

Все данные в отчетности приводят в тысячах рублей (код по ОКЕИ 384). При этом все числа должны быть указаны в балансе без десятичных знаков.

В формах обязательно должны быть также следующие данные:

- наименование формы отчета;

- полное наименование организации;

- ИНН налогоплательщика;

- вид деятельности (основной);

- организационно-правовая форма (код по ОКОПФ)/форма собственности (код по ОКФС);

- местонахождение (адрес) – только в балансе;

- дата подписания.

Бухгалтерская отчетность должна быть составлена на русском языке (п. 15 ПБУ 4/99).

Бухгалтерская отчетность должна быть составлена в валюте РФ — в рублях (ч. 7 ст. 13 Федерального закона от 6 декабря 2011 г. № 402-ФЗ, п. 16 ПБУ 4/99).

В бухгалтерской отчетности, составленной на бумажном носителе, не должно быть никаких подчисток и помарок.

БУХГАЛТЕРСКАЯ ОТЧЁТНОСТЬ: СОСТАВ, СРОКИ, ИСПРАВЛЕНИЕ

Статьи бухгалтерской отчетности оцениваются по правилам, установленным соответствующими стандартами и положениями по бухгалтерскому учету. При оценке статей отчетности организация обязана обеспечить соблюдение допущений и требований, предусмотренных пунктами 5 и 6 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (п. 32, 36 ПБУ 4/99).

В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен законодательством по бухгалтерскому учету (п. 34 ПБУ 4/99).

Удалять графы или строки в формах, утвержденных приказом № 66н, нельзя. Дополнительные строки можно вводить только для детализации показателей основных строк, а в формах, представляемых в налоговую инспекцию или Росстат, после графы «Наименование показателя» должна быть графа «Код». Коды строк бухгалтерской отчетности приведены в приложении № 4 к приказу № 66н. Например, строка баланса «Финансовые вложения» имеет код 1170, «Оценочные обязательства» – 1430 и т. д.

Заполняя отчеты, вы можете обнаружить, что по отдельным статьям у фирмы отсутствуют числовые показатели (например, если у фирмы нет нематериальных активов или основных средств). В этом случае в соответствующей графе бланка нужно поставить прочерк (п. 11 ПБУ 4/99).

Обратите внимание: в бухгалтерской отчетности есть показатели, которые имеют отрицательное значение или вычитаются из других величин при подсчете промежуточных и итоговых данных. Такие показатели нужно указывать в круглых скобках. В утвержденных формах отчетности во всех строках, которые обозначают эти показатели, скобки уже расставлены.

Обратите внимание: по каждому показателю бухгалтерского баланса должны быть приведены данные по состоянию на отчетную дату отчетного года, предыдущего года и года, предшествующего предыдущему. Другими словами, приводятся данные не только за отчетный год, но и за предшествующий. Это требование не касается отчета за первый отчетный год.

Данные бухгалтерской отчетности за отчетный период должны быть сопоставимы с данными за предшествующие отчетные периоды (п. 10 ПБУ 4/99). Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то они корректируются исходя из правил, которые установлены нормативными актами по бухгалтерскому учету, применяемыми в отчетном периоде. В результате таких корректировок сравнительные показатели предшествующего периода, представленные в бухгалтерской отчетности за отчетный период, могут не совпадать с этими же показателями за предшествующий период.

Информация, содержащаяся в бухгалтерской отчетности, не должна содержать существенных ошибок, то есть таких, которые в отдельности или в совокупности с другими ошибками могут повлиять на экономические решения пользователей бухгалтерской отчетности. Порядок исправления существенных ошибок изложен в ПБУ 22/2010, утвержденном приказом Минфина России от 28 июня 2010 г. № 63н.

Существенные показатели

Все существенные показатели деятельности фирмы (отдельные активы, обязательства, доходы, расходы и хозяйственные операции) должны отражаться в отчете обособленно (п. 11 ПБУ 4/99). Фирма может признать тот или иной показатель существенными, если:

- его нераскрытие может повлиять на решения владельцев фирмы, которые принимаются на основе данных бухгалтерской отчетности;

- он имеет существенный удельный вес в общей сумме соответствующих данных (например, не менее 5 процентов).

Критерии существенности необходимо утвердить в учетной политике.

Обратите внимание: вы можете установить и меньший «порог» существенности, например не 5, а 3 процента.

Остальные показатели указывают в общей сумме и раскрывают в пояснениях к Бухгалтерскому балансу и отчету о финансовых результатах.

Когда отчетность считается составленной

Статья 13 Федерального закона от 6 декабря 2011 г. № 402 «О бухгалтерском учете» дополнена положением, согласно которому бухотчетность организации может быть составлена:

- на бумажном носителе;

- в виде электронного документа;

- на бумажном носителе и в виде электронного документа.

Независимо от того, в каком виде она составлена, она признается официальной отчетностью организации. Электронный баланс приравнен к балансу на бумаге. Теперь руководитель компании может подписать бумажный экземпляр или заверить электронной подписью электронный документ.

Данная норма внесена Федеральным законом от 28 ноября 2018 г. № 444-ФЗ и вступила в силу с 1 января 2020 года.

Обратите внимание: бухгалтерская (финансовая) отчетность считается составленной после подписания ее руководителем экономического субъекта (ч. 8 ст. 13 Федерального закона от6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»). Подпись главного бухгалтера не является обязательной.

Полномочия по подписанию бухгалтерской (финансовой) отчетности устанавливаются, как правило, учредительными документами организации или решениями соответствующих органов управления организации (Информационное сообщение Минфина от 19 мая 2015 г. № ИС-учет-2).

В нем нет положений, которые ограничивают право руководителя организации передать свое полномочие по подписанию бухгалтерской отчетности иному лицу.

Следовательно, иное лицо вправе подписывать отчетность, если такое право ему предоставлено руководителем организации.

Годовую бухгалтерскую отчетность должны утвердить собственники фирмы (участники или акционеры). О том, как это сделать, читайте раздел «Требования к отчетности» → подраздел «Утверждение бухгалтерской отчетности».

Как хранить бухгалтерскую отчетность

Фирма должна хранить всю бухгалтерскую отчетность в соответствии с правилами архивного дела, но не менее пяти лет после отчетного года (п. 1 ст. 29 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»).

Пятилетний срок установлен законом для хранения первичных учетных документов, регистров бухгалтерского учета, промежуточной бухгалтерской (финансовой) отчетности (п. 1 ст. 29 Закона № 402-ФЗ). А также для годовой бухгалтерской отчетности (приказ Росархива от 20 декабря 2019 г. № 236).

Обратите внимание: хранить необходимо не только бухгалтерскую (финансовую) отчетность, но и аудиторские заключения о ней (если проводилась аудиторская проверка). Такое требование включено в пункт 1 статьи 29 Федерального закона «О бухгалтерском учете» Федеральным законом от 23 июля 2013 года № 251-ФЗ.

Кроме того, и Налоговый кодекс требует хранить «данные бухгалтерского учета и другие документы, необходимые для исчисления и уплаты налогов», в течение пяти лет (пп. 8 п. 1 ст. 23 НК РФ).

Обратите внимание: если ваша компания представляет отчетность в электронном виде, то хранить ее на бумажном носителе она не обязана (письмо Минфина РФ от 22 августа 2012 г. № 03-02-07/1-202).

За нарушение правил хранения, комплектования, учета или использования архивных документов руководителя могут оштрафовать на сумму от 300 до 500 рублей (ст. 13.20 КоАП РФ).

Хранить бухгалтерскую отчетность вы можете как на своем предприятии, так и в архиве. Срок хранения документов исчисляется с 1 января года, следующего за годом, когда они были оформлены.

Если истек срок хранения

Бумаги с истекшим сроком хранения можно утилизировать. При этом должна быть уверенность, что они больше не требуются и не потребуются в будущем, например, в качестве доказательства. На проведение утилизации требуется приказ (распоряжение) руководителя. Помимо разрешенных к уничтожению документов надо уничтожать все их копии.

«Старые» документы могут вам понадобиться, если:

- у вас есть не до конца списанные, но еще списываемые убытки прошлых лет. Пока списание не завершится, все подтверждающие документы за годы, когда были получены убытки, нужно хранить;

- прервался и начал заново течь срок исковой давности по не списанной в качестве безнадежной дебиторской задолженности. Сохраните до момента истечения срока исковой давности договоры, накладные, акты выполненных работ (оказанных услуг), акты сверки расчетов и т.д.;

- у вас есть амортизируемое имущество. Документы на него могут понадобиться вплоть до окончания года, в котором это имущество будет списано или продано;

- амортизируемое имущество реализовано с убытком. Документы нужны в течение всего срока, когда убыток включается в состав расходов.

Что считается грубым нарушением в сфере бухучета

Статьей 15.11 КоАП РФ (в редакции Федерального закона от 30 марта 2016 года № 77-ФЗ) установлены виды ответственности за нарушения в сфере бухгалтерского учета и отчетности и размеры санкций для должностных лиц.

Наказание в виде административного штрафа на должностных лиц в размере от 5000 до 10 000 рублей предусмотрено за грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности. Повторное совершение ими данного административного правонарушения влечет наложение административного штрафа в размере в двойном размере от 10 000 рублей до 20 000 рублей или дисквалификацию на срок от одного года до двух лет.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

- занижение сумм налогов и сборов не менее чем на 10 процентов вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 процентов;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Чтобы избежать наказания, должностному лицу необходимо:

- исправить ошибку, включая представление пересмотренной бухгалтерской (финансовой) отчетности, до ее утверждения;

- сдать уточненную налоговую декларацию (расчет) по правилам статьи 81 Налогового кодекса, а также доплатить налог (сбор) и уплатить пени.

В таком случае по итогам рассмотрения дела об административном правонарушении судья вынесет постановление о прекращении производства по делу (ст. 23.1, п. 1 ч. 1.1 ст. 29.9 КоАП РФ).

С 9 июня 2019 года Федеральным законом от 29 мая 2019 г № 113-ФЗ статья 15.11 КоАП РФ дополнена пунктом 1.1. Теперь бухгалтера или должностного лица не оштрафуют, если:

- первичные документы, не соответствующие свершившимся фактам хозяйственной жизни, составлены другими лицами;

- первичные документы не переданы или переданы с опозданием.

Полная версия этой статьи доступна только платным пользователям бератора

Источник: www.berator.ru

Утверждение годовой отчетности

Годовой отчет делают акционерные общества и общества с ограниченной ответственностью после окончания финансового года. В составе годовой отчетности — не только бухгалтерские отчеты, но и результаты деятельности общества за год. Годовой отчет подлежит обязательному утверждению на собрании участников.

Сдать всю отчетность через интернет — с подсказками и проверкой на ошибки. Попробовать

Что такое годовая отчетность

- Об обществе. Название, регистрационные данные компании, структура органов управления, отраслевая принадлежность.

- О директоре. Фамилия, имя, отчество, трудовой стаж, срок полномочий.

- Об итогах работы. Достижения в финансовой, инвестиционной областях, стратегические результаты. Соглашения с контрагентами, договоренности с партнерами, участие в государственных программах.

- О перспективах развития. Планы, цели и стратегия на краткосрочный или долгосрочный период работы.

- О выплатах прибыли. Выплачивается прибыль участникам или нет. Если прибыль есть, то в каком объеме ее заплатили.

Образец отчета за 2021 год для утверждения

Кто готовит годовой отчет

Годовой отчет делают акционерные общества и общества с ограниченной ответственностью (ст. 88 208-ФЗ от 26.12.1995, ст. 33 14-ФЗ от 08.02.1998). За годовую отчетность отвечают бухгалтерия, юридический отдел и управленцы. Бухгалтер готовит ту часть, которая связана с показателями финансово-хозяйственной деятельности.

А юристы и менеджмент описывают итоги работы и перспективы развития.

Важно! Годовой отчет нужно утвердить на общем собрании. Но прежде чем представить отчетность участникам собрания, предварительно утвердите документы у генерального директора или совета директоров.

Что входит в состав годовой отчетности

В состав годового отчета включают письменную текстовую часть, бухгалтерскую (финансовую) отчетность и аудиторское заключение по бухгалтерским формам (п. 6.2.3 гл. VI ч. «А», п. 292 гл. VI ч. «Б» Кодекса корпоративного управления).

Стандартные приложения к годовому отчету ООО:

- отчетность о сделках с заинтересованностью;

- бухгалтерская отчетность за год;

- аудиторское заключение или заключение ревизионной комиссии.

Бухгалтерская отчетность — обязательное приложение к годовому отчету общества. Аудиторское заключение прикладывают, только если финотчетность организации подлежит обязательному аудиту (ст. 5 307-ФЗ от 30.12.2008). Необходимость в отчете о сделках с заинтересованными лицами возникает только при проведении таких сделок в отчетном году.

А вот информацию о чистых активах обязательно включают в годовой отчет. Изменение величины чистых активов показывают в динамике за три последних завершенных финансовых года. Если общество существует меньше трех лет, указывают сведения по каждому завершенному году. Кроме того, в годовом отчете сравнивают чистые активы с уставным капиталом.

Важно! Если чистые активы меньше уставного капитала, напишите в годовом отчете, почему возникла такая ситуация. Определите причины и факторы, которые привели к таким показателям. Отдельно опишите мероприятия для исправления финансового положения организации.

Остальную информацию включают в годовой отчет по необходимости. Содержание отчетности зависит от отраслевой принадлежности организации, целей составления отчета, потребностей участников общества в информации. Чем больше сведений в годовом отчете, тем точнее оценка реальных результатов работы компании за год.

Для акционерных обществ действует особое правило. Если акции публичного общества участвуют в организованных торгах, в годовую отчетность АО включают отчет о соблюдении принципов и рекомендаций Кодекса корпоративного управления. В этом отчете приводится (п. 57.2 Положения ЦБ РФ № 714-П от 27.03.2020):

- описание существенных аспектов модели и практики корпоративного управления в акционерном обществе;

- план действий и мероприятий публичного общества для совершенствования корпоративной модели и практики;

- сроки реализации запланированных мер.

Для быстрой обработки отчетности акционерного общества подключите Контур Экстерн. Сервис можно интегрировать в учетную систему компании и автоматизировать подготовку и отправку отчетности. С системой Контур можно перейти на налоговый мониторинг и предоставить налоговой службе удаленный доступ к показателям бухгалтерской отчетности.

Что входит в состав бухгалтерской отчетности

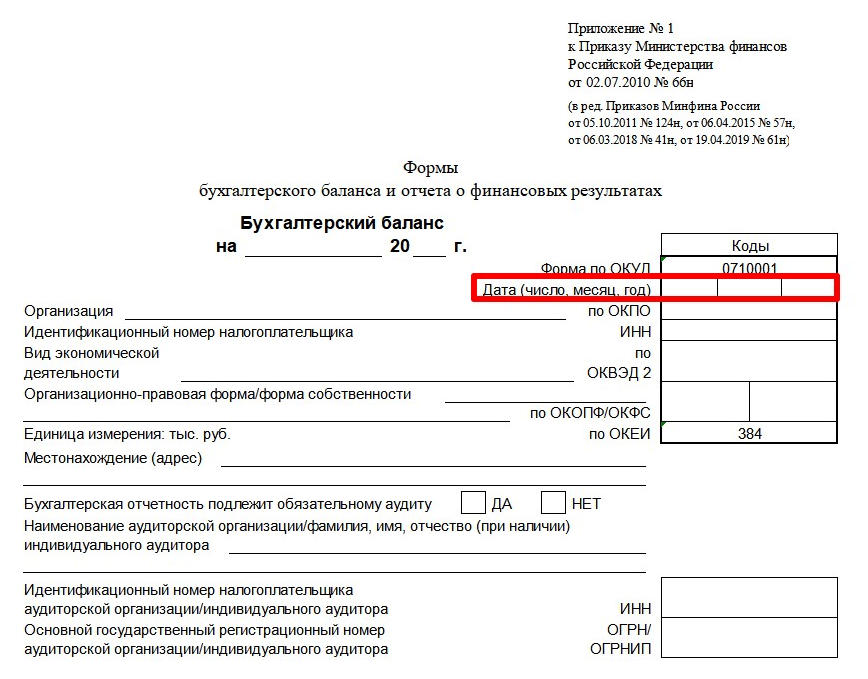

Бухгалтерская (финансовая) отчетность общества — это пять отчетных форм и одно приложение из приказа Минфина № 66н от 02.07.2010. Организации ежегодно сдают:

- бухгалтерский баланс (ОКУД 0710001);

- отчет о финансовых результатах (ОКУД 0710002);

- отчет об изменениях капитала (ОКУД 0710004);

- отчет о движении денежных средств (ОКУД 0710005);

- отчет о целевом использовании средств (ОКУД 0710003);

- пояснительную записку к балансу и отчетности о финрезультатах.

Срок сдачи бухгалтерских отчетов — первые три месяца после окончания отчетного года (ч. 5, 7 ст. 18 402-ФЗ от 06.12.2011, п. 5 ст. 6.1, пп. 5.1 п. 1 ст.

23 НК РФ). Организациям нужно отчитаться в ИФНС до 31 марта следующего года.

Если для общества обязательна аудиторская проверка финотчетности, аудиторское заключение сдают в ИФНС вместе с бухгалтерскими отчетами. Заключение аудитора можно сдать и после 31 марта — в течение 10 дней после его подписания, но не позже 31 декабря (информационное сообщение Минфина № ИС-учет-21 от 25.12.2019). Аудиторское заключение понадобится и для утверждения годового отчета общества.

Важно! Всю бухгалтерскую отчетность утверждать не нужно. Вместе с годовым отчетом утверждают только баланс. Напоминаем, что годовой отчет общества не входит в состав бухгалтерской отчетности: его составляют отдельно, в произвольной форме, и не сдают в ИФНС.

Сроки утверждения годовой и бухгалтерской (финансовой) отчетности

Годовой отчет вместе с бухгалтерским балансом утверждают на общем собрании участников ООО или акционеров АО. Срок утверждения отчетов совпадает с периодом проведения собрания. Срок проведения годового собрания нужно закрепить в Уставе общества.

Сроки утверждения годового отчета:

- Для ООО — с 1 марта по 30 апреля следующего года (абз.2 ст. 34 14-ФЗ).

- Для АО — с 1 марта по 30 июня следующего года (п. 1 ст. 47, пп. 11 п. 1 ст. 48 208-ФЗ).

Перед проведением собрания участников нужно ознакомить с годовым и бухгалтерским отчетами, аудиторским (или ревизионным) заключением. Сделайте это максимум за 30 дней до общего собрания ООО (ст. 36 14-ФЗ) или 21 день для АО, если в повестке дня — только утверждение годового отчета (п. 1 ст. 52 208-ФЗ).

Важно! В 2022 году разрешили проводить собрания акционерных обществ и обществ с ограниченной ответственностью в заочной форме (ст. 3 25-ФЗ от 25.02.2022).

Обычно собрание проводят позже, чем сдают бухгалтерскую отчетность в налоговую инспекцию. Дата проведения собрания и утверждения годового отчета и баланса никак не влияет на сроки и порядок предоставления бухотчетов в ИФНС. Если общество отчитывается до утверждения баланса, строку «Дата» заполнять не нужно. Если же форму ОКУД 0710001 сдают после ее утверждения, в этой строке необходимо поставить дату фактического утверждения отчета.

Если же после общего собрания в балансе выявили и исправили ошибку, его нужно представить в течение 10 рабочих дней после исправления такой ошибки или со дня утверждения годовой бухотчетности, но не позднее 31 июля (п. 5 ст. 18 402-ФЗ). В этом случае бухгалтер заполняет строку «Дата».

Особенности отчетности при реорганизации общества

Если компания реорганизуется, последним отчетным годом для нее становится период с 1 января года, в котором зарегистрировали реорганизованное общество, до фактической даты регистрации (ч. 1 ст. 16 402-ФЗ).

Если же предприятие реорганизовали в форме присоединения, отчитываться нужно с 1 января года, в котором внесена запись в ЕГРЮЛ о прекращении деятельности присоединенного общества до даты внесения такой записи (ч. 2 ст. 16 402-ФЗ).

Важно! Последнюю бухгалтерскую отчетность составляют на дату, которая предшествует дате реорганизации — внесения записи об изменениях. В последний отчет включают информацию о фактах финансово-хозяйственной деятельности компании с начала отчетного года до момента реорганизации. Для последней отчетности не действуют требования по ГИРБО (ст. 18 402-ФЗ).

Правопреемник составляет первую бухгалтерскую отчетность по состоянию на дату госрегистрации. А первый отчетный год — это период с даты регистрации до 31 декабря года, в котором реорганизовали компанию. Первый отчет составляют по утвержденному передаточному акту или разделительному балансу и информации о финансово-хозяйственной деятельности общества с даты утверждения такого баланса до даты регистрации реорганизованной компании.

Разделительный баланс утверждает исполнительный орган общества, который принял решение о реорганизации. Он же определяет дату и порядок утверждения. Утвержденный передаточный акт (разделительный баланс) предоставляют в ИФНС для завершения реорганизации и регистрации новых юрлиц.

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Процедура утверждения

Годовой отчет и бухгалтерский баланс общества утверждается общим собранием участников в ООО или акционеров в АО (ч. 9 ст. 13 402-ФЗ). Для обществ с ограниченной ответственностью и акционерных обществ порядок отличается.

Для общества с ограниченной ответственностью

Решение об утверждении годового отчета и баланса принимает общее собрание или единственный участник ООО (ст. 33, 39 14-ФЗ). Годовое собрание проводят ежегодно — с 1 марта по 30 апреля (пп. 6 п. 2 ст. 33, ст.

34 14-ФЗ).

Приведем пошаговую инструкцию для утверждения годового отчета ООО.

Шаг 1. Составьте отчет. Годовую отчетность составляют в произвольном письменном виде с обязательным разделом о чистых активах. Бухгалтерский баланс формируют на унифицированном бланке ОКУД 0710001.

Шаг 2. Созовите годовое собрание. Для этого нужно принять решение о проведении встречи и уведомить участников максимум за 30 дней до даты ее проведения (п. 1, 4 ст. 36 14-ФЗ).

Шаг 3. Проведите собрание. На нем участники и принимают решение об утверждении годового отчета и баланса — простым большинством от общего количества голосов всех участников собрания (п. 8 ст. 37 14-ФЗ).

Шаг 4. Составьте протокол. Итоги собрания протоколируются, если в уставе ООО не прописан другой способ подтверждения (п. 3 ст. 181.2 ГК РФ). Протокол подшивается в книгу протоколов. А копию протокола нужно отправить всем участникам собрания в течение 10 дней (п. 6 ст.

37 14-ФЗ).

Шаг 5. Заверьте решение у нотариуса. Утверждение годового отчета требует нотариального удостоверения, если в уставе ООО не закреплен другой вариант. Как пример — подписание решения всеми участниками собрания (ч. 3 п. 3 ст. 67.1 ГК РФ)

Если общество с ограниченной ответственностью публично размещает облигации или другие эмиссионные бумаги, организация обязана раскрывать отчетность (п. 2 ст. 49 14-ФЗ). ООО нужно опубликовать годовой отчет, бухгалтерский баланс и раскрыть другую информацию о финансовой деятельности в открытом доступе.

Сдать налоговую отчетность по актуальным формам.

Для акционерного общества

Годовой отчет и бухгалтерский баланс АО утверждается общим собранием акционеров (пп. 11 п. 1 ст. 48 208-ФЗ). Но в уставе акционерного общества могут прописать, что утверждение годовой отчетности — в компетенции совета директоров или наблюдательного совета (пп. 13.1 п. 1 ст. 65 208-ФЗ).

Сроки и порядок утверждения зависят от того, кто утверждает годовую отчетность.

Годовое собрание акционеров

Акционеры проводят общее собрание и утверждают годовой отчет и баланс в период с 1 марта по 30 июня следующего года (п. 1 ст. 47 208-ФЗ). Общий порядок таков:

- Директор или другой уполномоченный сотрудник подписывает годовой отчет.

- Ревизионная комиссия подтверждает достоверность отчетных сведений.

- Совет директоров или наблюдательный совет предварительно утверждает отчеты. Если совета нет, решение об утверждении принимает директор. Решение о предварительном утверждении принимают не позже, чем за 30 дней до проведения годового собрания.

- Совет директоров (наблюдательный совет) созывает годовое собрание акционеров.

- Акционеры на общем собрании утверждают годовой отчет и бухгалтерский баланс.

Для принятия решения по отчетам действует специальное правило. Чтобы утвердить годовую отчетность, нужно получить 50% голосов от владельцев голосующих акций общества, которые участвуют в собрании (п. 2 ст. 49 208-ФЗ).

Совет директоров

Совет директоров или наблюдательный совет утверждают отчетность за 30 дней до годового собрания акционеров (п. 4 ст. 88 208-ФЗ). Действует упрощенная процедура (п. 3, 4 ст. 88 208-ФЗ, п. 57.1 Положения ЦБ РФ № 714-П):

- Директор (уполномоченное лицо) подписывает годовой отчет.

- Ревизионная комиссия подтверждает достоверность данных.

- Совет директоров утверждает годовой отчет и баланс.

Что будет за неутвержденную бухгалтерскую отчетность

Собрали в таблице все штрафы за нарушения в утверждении отчетности.

Не провели общее собрание участников и не утвердили годовые отчеты

- для граждан — от 2 000 до 4 000 рублей;

- для должностных лиц — от 20 000 до 30 000 рублей;

- для организации — от 500 000 до 700 000 рублей.

Если заплатите в течение 20 дней после выдачи постановления, сэкономите: можно перечислить только 50% от суммы штрафа

- для должностных лиц — от 30 000 до 50 000 рублей;

- для организации — от 700 000 до 1 000 000 рублей.

Виновных лиц (например, руководителя) могут дисквалифицировать на срок от 1 до 2 лет

Кому не грозит штраф

Все ООО и АО утверждают годовой отчет и бухгалтерский баланс. Никаких исключений не предусмотрено. И за нарушение этого требования накажут всех без исключения.

А вот если сдать в налоговую неутвержденный бухгалтерский баланс, штрафов не будет. Сдача баланса без даты утверждения — это не нарушение. Поэтому ни налоговая, ни административная ответственность к обществу и его должностным лицам не применяется.

Воспользуйтесь сервисом отправки отчетности через интернет Контур Экстерн. С Контуром вы всегда будете сдавать актуальные формы в установленные сроки. И забудете про штрафы, пени и недоимки.

Источник: www.kontur-extern.ru

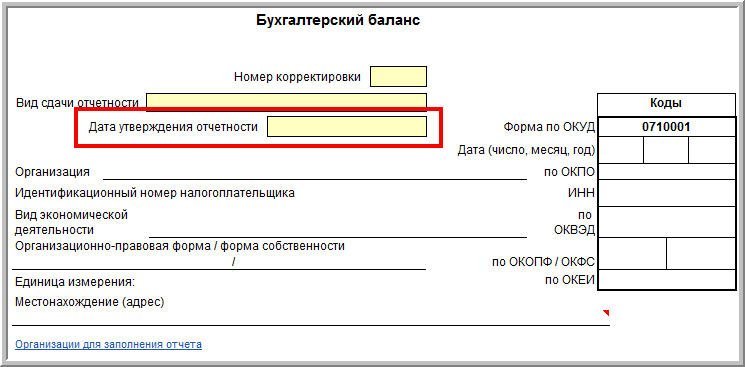

«1C:Предприятие 8». В экранной форме «Бухотчетности» (и обычной, и упрощенной) появился реквизит «Дата утверждения». Какую дату необходимо в нем указать?

В решениях «1С:Предприятие» отчет Бухгалтерская отчетность предназначен для подготовки форм как годовой, так и промежуточной бухгалтерской отчетности организаций начиная с 2011 года в соответствии с образцами форм, утв. приказом Минфина России от 02.07.2010 № 66н (в ред. приказа Минфина России от 06.04.2015 № 57н).

Отчет Бухгалтерская отчетность упрощенная формируют отдельные категории организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, и применяют с отчетности за 2012 год в соответствии с образцами форм Приложения № 5 к приказу Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ре. приказа Минфина России от 06.04.2015 № 57н).

Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год.

В отдельных случаях может составляться промежуточная бухгалтерская (финансовая) отчетность за отчетный период менее отчетного года. Для этого в стартовой форме отчета при необходимости можно выбрать период — за месяц, квартал и год нарастающим итогом с начала отчетного года.

Представление отчетности в электронном виде, начиная с отчетов за 2015 год, регламентировано приказами ФНС России:

В соответствии с указанными требованиями форматов электронного представления был добавлен реквизит «Дата утверждения отчетности» — см. рис. 1.

Рис. 1. Таблица 4.2 Формата представления

В программах 1С можно указать дату утверждения годовой бухгалтерской отчетности на Титульном листе Бухгалтерского баланса (Регламентированные отчеты в меню 1С-Отчетность) – см. рис. 2.

Рис. 2. Показатель «Дата отверждения отчетности» на Титульном листе Бухгалтерского баланса

В поле Дата утверждения отчетности необходимо указать дату утверждения бухгалтерской (финансовой) отчетности.

Порядок утверждения отчетности регламентируется частью 9 статьи 13 Федерального закона от 06.12.2011 № 402-ФЗ и осуществляется в порядке и случаях, которые установлены федеральными законами. Утверждение годовой бухгалтерской отчетности общества относится к компетенции общего собрания акционеров (участников) (ст. 48 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Показатель не является обязательным к заполнению.

Обратите внимание, если показатель Дата утверждения отчетности заполнен, бухгалтерская отчетность исправлениям и корректировкам не подлежит.

Так, в соответствии с пунктом 10 ПБУ 22/2010 в случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная собственниками годовая бухгалтерская отчетность не подлежит корректировке, замене и повторному представлению всем ее пользователям. Это означает, что существенная ошибка за прошлый год исправляется в текущем периоде, в котором она была обнаружена.

Подробнее об исправлении ошибок в годовой бухгалтерской отчетности читайте в статье.

Источник: buh.ru