Ответ: Коммерческие организации, пострадавшие из-за распространения коронавирусной инфекции, формировать в бухучете информацию о госпомощи должны в соответствии с ПБУ 13/2000. И раскрывать ее в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

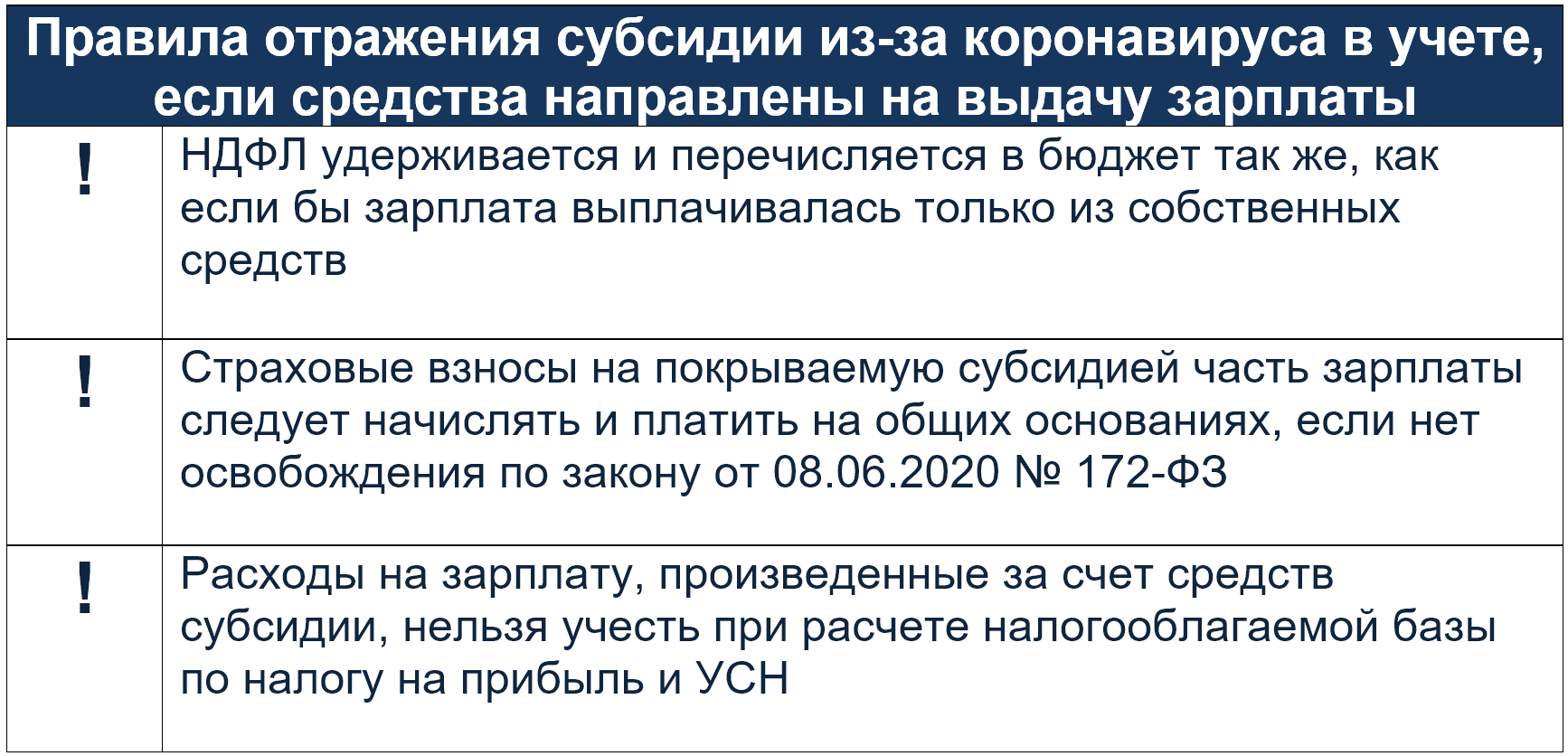

Обоснование: Суммы заработка, выплачиваемые за счет указанной субсидии, облагаются НДФЛ и страховыми взносами в общеустановленном порядке.

Проводку по возникновению целевого финансирования делают на дату вынесения решения о предоставлении субсидии. При поступлении субсидии получателю задолженность государства уменьшается и одновременно увеличивается сумма на счетах учета денежных средств, капитальных вложений и др. (п. 7 ПБУ 13/2000).

Дт 76 Кт 86 — принято решение о выплате субсидии;

Дт 51 Кт 76 — субсидия получена.

Дт 51 Кт 86 — поступила субсидия на расчетный счет.

Списываться субсидия может по-разному:

- по кредиту счета 98, а затем попадает на прочие доходы на счет 91 по мере расходования средств (п. 8 ПБУ 13/2000);

- сразу на прочие расходы — если субсидия единовременно направлена на покрытие тех или иных разрешенных расходов, например, по зарплате.

Дт 86 Кт 91 — решено направить субсидию на выплату заработной платы;

СУБСИДИИ на оплату ЖКХ 2021 ➤документы ➤как рассчитать субсидию на коммунальные услуги АСК

Д 20 Кт 70— начислена зарплата сотрудникам;

Дт 70 Кт 68— удержан НДФЛ;

Д 20 (23, 25, 26, 44) — К 69-субсчет соответствующих взносов – начислены страховые взносы;

Дт 70 Кт 51— перечислена заработная плата работникам.

В бухгалтерском учете субсидию включают в доходы, а осуществленные за счет нее затраты — в расходы. В налоговом учете ни доходы, ни расходы в данном случае не учитывают.

Если вы получили госпомощь, в частности субсидии в связи с коронавирусом, то в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах необходимо раскрыть следующую информацию (п. 22 ПБУ 13/2000):

- характер и величину бюджетных средств, признанных в бухгалтерском учете в отчетном году (сумму полученной субсидии, основания ее выделения, характер использования);

- назначение и величину бюджетных кредитов;

- характер прочих форм государственной помощи, от которых организация прямо получает экономические выгоды;

- не выполненные по состоянию на отчетную дату условия предоставления бюджетных средств и связанные с ними условные обязательства и условные активы;

- способы представления в бухгалтерской отчетности информации о бюджетных средствах, полученных на финансирование капитальных затрат (п. 21 ПБУ 13/2000).

Для отражения указанной информации предназначена таблица 9 типовой формы Пояснений, которую при необходимости можно дополнить текстовыми примечаниями.

Источник: consaltika.ru

Как просто и быстро самому рассчитать субсидию и подать документы?

Субсидии и льготные кредиты: проводки, отражение в годовой отчетности

В 2020 году пострадавшие в период пандемии коронавируса отрасли в качестве государственной поддержки получили субсидии и кредиты по льготной ставке. Некоторые регионы также выделили средства компаниям и ИП на компенсацию затрат. В статье разберем, на каких счетах учитывать полученные выплаты и как отразить их в годовой отчетности.

Общие правила

До конца марта коммерческие компании должны сдать годовую бухгалтерскую отчетность. Напомним, что субъекты малого предпринимательства, не подлежащие обязательному аудиту, имеют право сдавать упрощенную отчетность (ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Бухгалтерская отчетность заполняется на основании оборотов и остатков по счетам на конец года.

В балансе отражать субсидии и льготные кредиты нужно только в том случае, если на 31.12.2020 по счетам 66, 67, 86 и 98 есть остатки.

Коммерческие организации не сдают отчет о целевом использовании средств. Его заполняют и включают в состав годовой бухгалтерской отчетности только некоммерческие организации (ч. 2 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ).

Учет государственных субсидий

Субсидии в бухгалтерском учете отражаются на счете 86 «Целевое финансирование» (ПБУ 13/2000). Если субсидия не имеет строго целевого назначения, учет средств можно вести на счете 86 — или сразу отнести субсидию на счет 91.

Рассмотрим учет государственной помощи на примере. ООО «Капитал» в мае 2020 года получило субсидию. Размер выплаты составил 150 000 ₽.

Вариант № 1. ООО «Капитал» использует субсидию для покрытия уже понесенных расходов.

Д51 К86 150 000 — на расчетный счет зачислена субсидия.

Д86 К91.1 150 000 — сумма субсидии отнесена на счет доходов.

В варианте № 1 субсидия израсходована в полном объеме, поэтому в балансе не отражается.

Вариант № 2. ООО «Капитал» расходует субсидию по мере необходимости — для покрытия расходов. В июне 2020 года на оплату аренды была направлена часть средств — 25 000 ₽.

Д51 К86 150 000 — на расчетный счет зачислена субсидия.

Д86 К98 25 000 — в июне субсидия в части признанных расходов отражена в составе доходов будущих периодов. Такую проводку нужно делать каждый раз при направлении субсидии на покрытие расходов (сумма зависит от произведенных расходов).

Д98 К91.1 25 000 — часть субсидии, направленная на покрытие текущих расходов, признана в составе прочих доходов.

В указанном примере отражение субсидии в отчетности будет зависеть от того, успеет ли компания потратить все средства до конца 2020 года. Если субсидия будет израсходована полностью, в балансе отражать ее не нужно. Если на конец года по счету 98 будет остаток, его нужно отразить в пассиве баланса в строке 1530 «Доходы будущих периодов», остаток по счету 86 отражается в строке 1550 «Прочие обязательства». Если сумма субсидии существенная, отразите ее отдельной строкой или раскройте показатель в пояснениях к балансу.

Вариант № 3. ООО «Капитал» получило субсидию на приобретение основных средств и полностью ее использовало на эти цели. Оборудование поставлено на учет, ежемесячно начисляется амортизация в размере 6 065 ₽. По состоянию на 31.12.2020 оборудование не самортизировано.

Д51 К86 150 000 — на расчетный счет зачислена субсидия.

Д86 К98 150 000 — сумма субсидии, направленная на финансирование капитальных расходов (на приобретение станка), отнесена в состав расходов будущих периодов.

Далее ежемесячно делаются проводки:

Д20 К02 6 065 — начислена амортизация по станку.

Д98 К91.1 6 065 — субсидия учтена в доходах в сумме амортизации.

В данном варианте на конец года на счете 98 образуется сальдо, равное остаточной стоимости станка. Согласно п. 21 ПБУ 13/2000 доходы будущих периодов, признанные в связи с получением субсидии, отражаются в отчетности двумя способами:

- Кредитовый остаток по счету 98 отражается в пассиве баланса в строке 1530 «Доходы будущих периодов».

- В активе баланса отражается стоимость оборудования, уменьшенная на сумму израсходованной на его приобретение субсидии, не отнесенной на отчетную дату на финансовый результат (в доходы).

Как видно из примеров, субсидии отражаются в балансе при наличии остатков по счетам 86 и 98.

В отчете о финансовых результатах субсидии отражаются в строке 2340 «Прочие доходы» (кредитовый оборот по счету 91.1) или в уменьшение показателей текущих расходов, на покрытие которых предоставлена субсидия (абз. 3 п. 21 ПБУ 13/2000).

Учет льготных кредитов

Организации и ИП получили возможность взять в банках кредиты по льготным условиям. Обратите внимание, такие кредиты не относятся к субсидиям и целевому финансированию, так как выдаются не из бюджета. Государство предоставляет субсидии кредитным учреждениям, а они, в свою очередь, выдают кредиты.

В данном случае использовать счет 86 нельзя. Льготные кредиты учитываются так же, как и другие заемные средства. Начисленные проценты по кредиту нужно учитывать на отдельном субсчете счета 66.

Д51 К66.1 «Краткосрочные кредиты» — на расчетный счет организации зачислен кредит.

Д91.2 К66.2 «Начисленные проценты» — начислены проценты по кредиту.

Если заемщик выполнил условия использования льготного кредита, он сможет списать долг по кредитному договору на основании банковского уведомления (Постановление Правительства РФ от 16.05.2020 № 696 ).

Д66.1 К91.1 — списана задолженность по кредиту.

Д66.2 К91.1 — списаны начисленные проценты.

Льготные кредиты нужно отразить в балансе по строке 1510 (краткосрочные заемные средства).

Источник: vc.ru

Особенности отражения в бухгалтерском и налоговом учете госсубсидий из-за COVID-19

Представители пострадавших от коронавируса 2020 отраслей и сфер деятельности уже получили средства господдержки, положенные на зарплату работников. Как правильно отразить полученные деньги в бухучете? Придется ли в конечном счете заплатить с них налоги? Из этой статьи узнаете про бухгалтерский и налоговый учёт субсидий 2020 от государства в связи с коронавирусом.

- Методику расчета численности сотрудников при предоставлении господдержки могут изменить

- Как получить субсидию на профилактику от коронавирусной инфекции: правила 2020

Получение субсидии из-за коронавируса в бухгалтерском учете

Методологи от бухучета спорят о том, как нужно правильно проводить по счетам получение субсидии. Эксперты едины в одном: получение субсидии – специфический факт хозяйственной жизни, поэтому ежедневно используемые в учете счета для её отражения не подходят. А что подходит?

Счет 86 «Целевое финансирование»

Логика такова: счет 86 предназначен для отражения информации о движении средств, поступивших от других источников, включая бюджет, и предназначенных для финансирования мероприятий целевого назначения. Цель субсидий – частичная компенсация затрат на зарплату в периоде апрель-май 2020. Следовательно, получение средств нужно отразить по кредиту 86 счета, в разрезе соответствующего субсчета.

Счет 98 «Доходы будущих периодов»

Доводы в пользу применения данного счета такие: согласно Инструкции по применению Плана счетов (утв. приказом Минфина от 31.10.2000 № 94н), по кредиту 98 счета должны быть отражены суммы бюджетных средств, направленные коммерческой компании на финансирование расходов. Обратим внимание, что в той же Инструкции есть и рекомендация о том, что счет 98 по кредиту корреспондирует со счетом 86.

Таким образом, идеальным с формальной точки зрения будет следующий блок проводок при получении субсидии:

- Дт 86 Кт 98 – отражено право на получение субсидии (начисление);

- Дт 51 Кт 86 – субсидия зачислена на банковский счет (получение).

Остается вопрос о необходимости лишней прогонки по счетам одной и той же суммы. Ведь, для упрощения записей счет 98 можно просто исключить. Тогда субсидия отражают так:

Дт 51 – Кт 86

Далее произведенные компенсируемые расходы можно списывать через дебет 86 счета.

Расходование средств субсидии в бухучете

При отражении расходования госсубсидии следует учитывать, что в большинстве случаев полученная сумма покроет расходы не полностью. Часть средств будет оплачена за счет субсидии, а часть за счет собственных. Это обязательно должно найти отражение в проводках.

Разберем ситуацию на примерах:

Компания направляет полученные средства на выплату зарплаты. Сумма полученной субсидии на 10 сотрудников – 121 300 руб., начисленная зарплата – 300 000 руб.

При составлении бухгалтерских записей нужно учитывать:

- Дт 44 Кт 70 300 000;

- Дт 70 Кт 68 39 000 – удержан НДФЛ;

- Дт 70 Кт 51 – 121 300 – часть зарплаты выплачена за счет субсидии;

- Дт 70 Кт 51 – 139 700 – часть зарплаты выплачена за счет собственных средств;

- Дт 86 Кт 44 – 121 300 отражено использование субсидии.

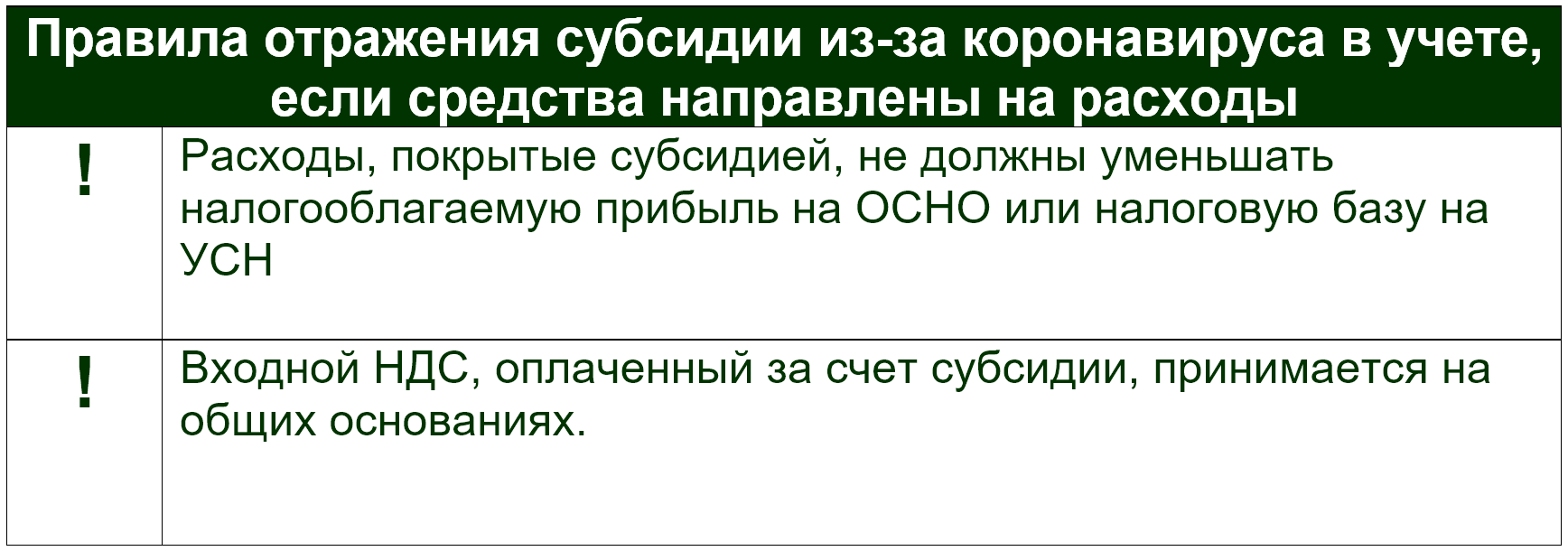

Компания направляет субсидию на погашение части расходов по аренде. Сумма аренды за оплачиваемый месяц – 120 000 руб. ( в т. ч. НДС – 20 000 руб.). Сумма субсидии, полученной на 5 работников – 60 650 руб.

При расходовании субсидии на что-то отличное от зарплаты тоже необходимо соблюдать некоторые условия:

- Дт 26 Кт 60 – 100 000 – начислена аренда;

- Дт 19 Кт 60 – 20 000 – входной НДС по аренде;

- Дт 60 Кт 51 – 60 650 – часть арендной платы оплачена за счет субсидии;

- Дт 60 Кт 51 – 39 350 – остаток арендной платы выплачен за счет собственных средств;

- Дт 86 Кт 26 – 60 650 – отражено использование субсидии;

- Дт 68 Кт 19 – 20 000 – входной НДС принят к вычету.

Нюансы налогового учета субсидии

Как можно увидеть из приведенных примеров, налоговые требования об исключении субсидии из расходов, уменьшающих налоговую базу на ОСН и УСН, урегулируются правильным составлением бухгалтерских проводок.

В Примере 1 это: Дт 86 Кт 44 – 121 300.

В Примере 2: Дт 86 Кт 26 – 60 650.

И в том, и в другом случае отраженное в бухучете использование субсидии уменьшает то, что далее пойдет в расчет налоговой базы по прибыли или доходно-расходной УСН.

Саму же субсидию при получении в облагаемую налогом базу не включают:

- у юрлиц на ОСН (подп. 60 п. 1 ст. 251 НК РФ);

- у ИП и организаций на УСН (подп. 1 п. 1 ст. 346.15 НК РФ);

- для ИП на ОСН (подп. 82 ст. 217 НК РФ).

Поэтому при зачислении на счет бюджетных средств никакие записи в налоговом учете делать не нужно.

Подводим итоги

Получение субсидии отражают через специализированные счета, предназначенные в том числе для учета бюджетных финансовых дотаций.

Расходование субсидии следует отражать с учетом двух особенностей – отделением части расхода, погашенного за счет субсидии, от оплаченного из собственных средств и с учетом требования исключить оплаченные за счет бюджетных средств расходы из налоговой базы по прибыли или УСН.

Источник: buhguru.com