Организация на УСН (доходы), в декабре 2017 г. получили субсидию «О предоставлении субсидии субъектам малого и среднего предпринимательства». В декабре 2017 г. она была потрачена на текущие расходы по ФХД.

При реформации баланса где должно отразиться данное поступление?

Учет субсидий ведется по ПБУ 13/2000 Учет государственной помощи с применением счета 98 «Доходы будущих периодов», 98.02 «Безвозмездные поступления» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Реформация баланса – это закрытие:

- субсчетов к счетам финансовых результатов;

- 90 «Продажи» — 90.01.1, 90.02, 90.03, 90.04 в Дт/Кт 90.09 «Прибыль (убыток) от продаж»;

- 91 «Прочие доходы и расходы» — 91.01, 91.02 в Дт/Кт 91.09 «Сальдо прочих доходов и расходов»;

Реформация баланса выполняется по итогам года и является самой последней операцией в учете.

Поступление субсидии отражается на балансовых счетах, а не на счетах финансовых результатов проводками Дт 76.09 Кт 98.02, Дт 51 Кт 76.09 и не участвует в реформации баланса.

Расчет субсидии на оплату жилого помещения и коммунальных услуг

Обороты по счетам финансовых результатов отражаются в Отчете о финансовых результатах (далее ОФР), а сальдо по балансовым счетам – в Балансе.

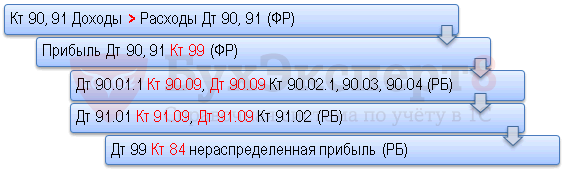

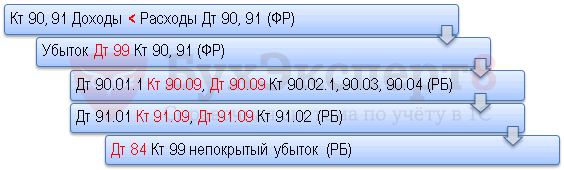

Полный финансовый результат формируется за год, поэтому счета финансовых результатов (счета 90, 91, 99) ежегодно «закрываются» 31 декабря путем реформации баланса. Сальдо на конец года эти счета иметь не могут. И открываются снова 01 января для сбора информации о доходах и расходах нового финансового года.

Та часть субсидии, которая в текущем периоде отражена в доходах в Кт 91.01 будет учтена в общем финансовом результате и из Кт или Дт счета 99 перенесена в Кт или в Дт 84 «Нераспределенная прибыль (непокрытый убыток)» в зависимости от общего финансового результата за год. Отдельно полученная субсидия не учитывается каким-либо образом при реформации баланса. Реформируется общий финансовый результат в БУ, который отражен по Дт 99 (убыток) или по Кт 99 (прибыль). В результате определяется чистая прибыль или убыток за период и далее формируется нераспределенная прибыль (непокрытый убыток) (Приказ Минфина РФ от 29.07.1998 N 34н).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Схематично процесс определения финансового результата (ФР) и реформации баланса (РБ) можно представить так

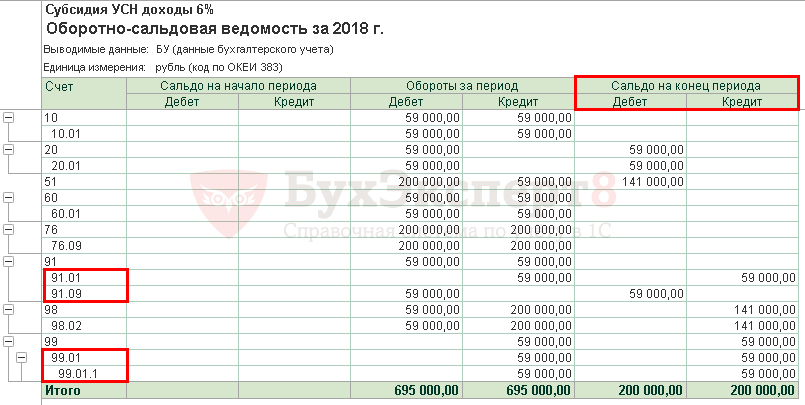

01 апреля Организация на УСНО (Доходы 6%) получила субсидию в виде целевых бюджетных денежных средств для возмещения финансовых затрат на организацию собственного бизнеса в размере 200 000 руб.

03 апреля приобретены материалы за счет субсидии. Стоимость материалов составила 59 000 руб. (в т.ч НДС 18%).

30 апреля материалы списаны в производство.

Других операций в учете Организации в текущем году не было.

Бухгалтерский учет субсидий на возмещение затрат

До реформации баланса имеется сальдо по счетам финансового результата (счета 90, 91, 99).

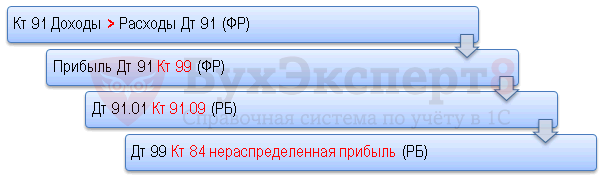

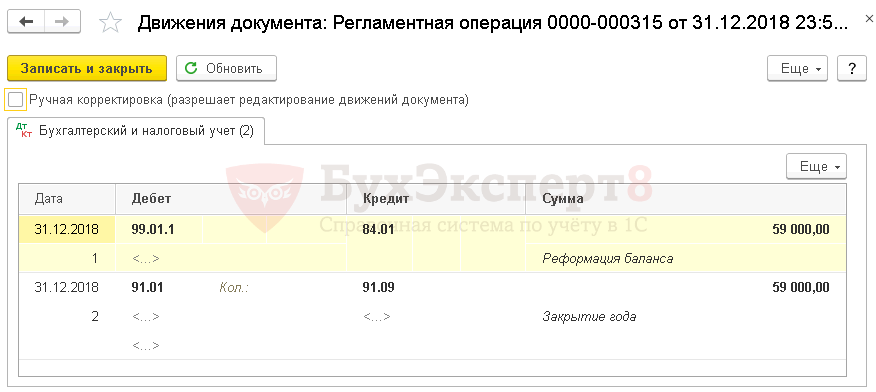

В нашем случае сумма доходов по Кт 91.01 (59 000 руб.) больше расходов по Дт 91.02 (0 руб.). Обороты по счетам 90 отсутствуют. Значит по результатам реформации баланса в учете будет отражена нераспределенная прибыль.

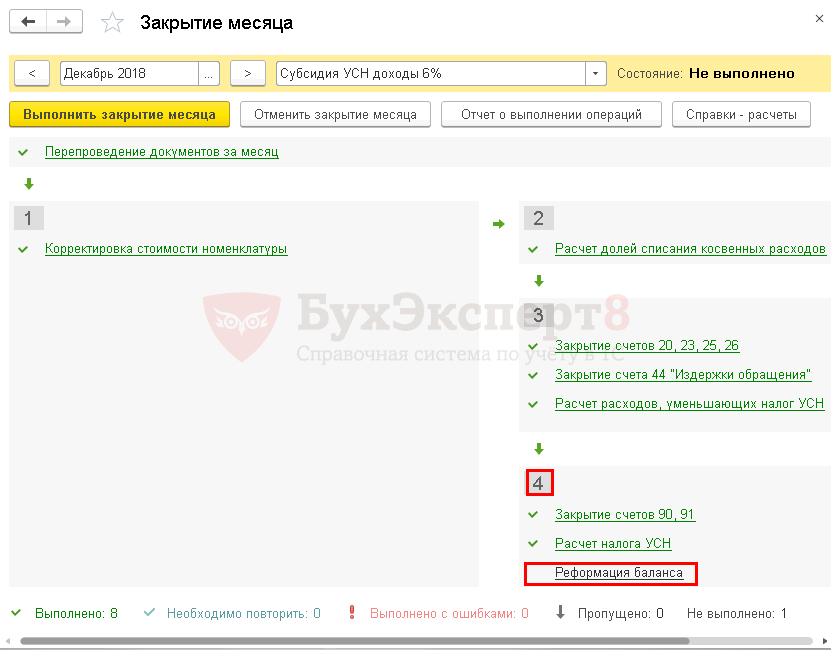

Реформация баланса отражается документом Реформация баланса через раздел Операции – Закрытие периода – Закрытие месяца в четвертом блоке процедуры Закрытие месяца .

Проводки по документу

После реформации баланса сальдо по счетам финансовых результатов отсутствует и отражена нераспределенная прибыль по Кт 84.

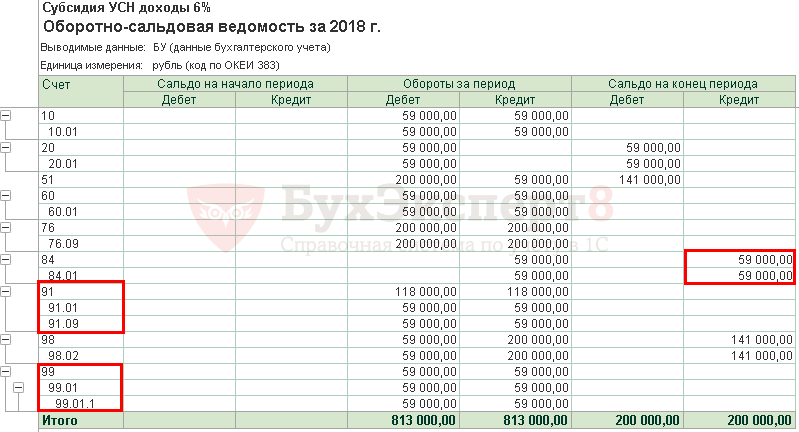

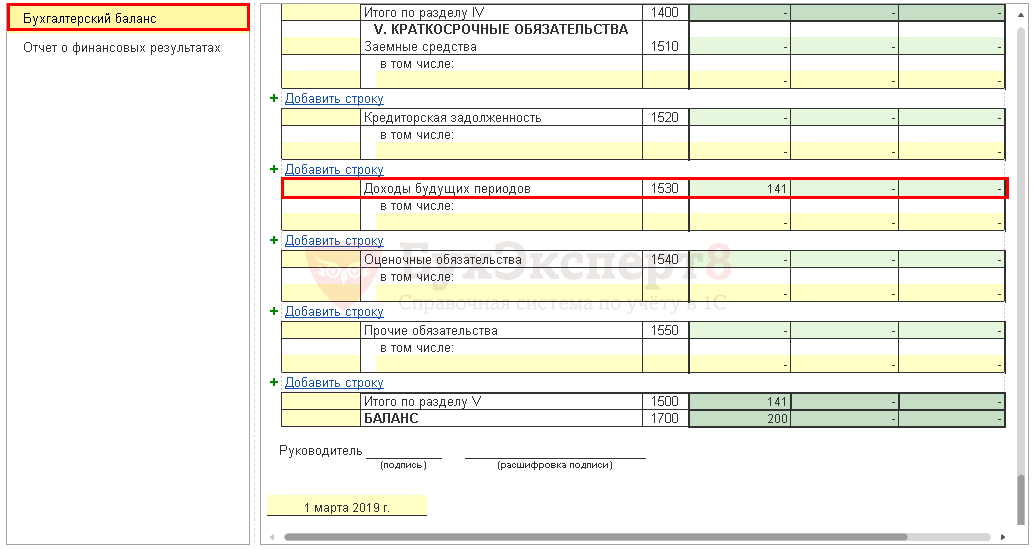

Неиспользованная в текущем периоде сумма субсидии 141 000 руб. (200 000 руб – 59 000 руб.), учтенная на балансовом счете по Кт 98.02 в реформации не участвует и отражается в пассиве Баланса в составе краткосрочных обязательств, как доходы будущих периодов.

Реформации подлежат субсчета счетов финансовых результатов (90.01.1, 90.02.1, 90.03, 90.04, 91.01, 91.02).

Обороты по счетам финансовых результатов отражаются в ОФР.

Сальдо по балансовым счетам отражается в Балансе.

Результат реформации формируется по Кт или по Дт счета 84 и отражается в пассиве Баланса в составе нераспределенной прибыли (убытка) (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н, Приказ Минфина РФ от 02.07.2010 N 66н).

См. также:

- Реформация баланса

- Как на УСН (доходы) отразить получение и расходование субсидии в БУ и КУДиР с 2020 года?

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет субсидии, полученной на текущие расходы до 2020 г..

- Субсидии за трудоустройство молодых специалистов: условия и суммаИсточник: Постановление Правительства от 18.03.2022 N 398 Информация для: работодателей.

- Выплата зарплаты, не полученной к моменту смерти работникаУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Как учесть доходы и расходы по субсидии в связи с коронавирусом при УСН?У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Особенности бухгалтерского учета субсидий

Государство стремится поддержать малое и среднее предпринимательство. Такая поддержка наиболее часто выражается в форме предоставления субсидий – безвозмездных выплат из бюджета или спецфонда в качестве долевого финансирования затрат на бизнес. Если условия выполнены и субсидия выделяется, нужно не только правильно ее распределить и потратить, но и адекватно отразить в учетной документации. Поговорим о том, как проводить получаемые в рамках субсидирования средства по бухгалтерии и рассчитывать с них налоги. Какие есть правила предоставления субсидий субъектам малого и среднего предпринимательства?

Целевое назначение субсидий

- покрыть часть понесенных на бизнес расходов;

- возместить часть прошлых убытков;

- компенсировать часть недополученной прибыли.

Держава выделяет субсидии в рамках 2 основных путей:

- Регулировка ценообразования – за счет этих денег власти помогают предпринимателям несколько восполнить расходы, выросшие за счет подорожания сырья, топлива, энергии и др.

- Социально-экономические программы – с целью способствовать экономическому росту и развитию государство дотирует производства и предприятия, значимые с социальной токи зрения.

СПРАВКА! На субсидию от государства могут рассчитывать госпредприятия, а также коммерческие и некоммерческие организации.

В зависимости от цели субсидия по-разному отражается в учетных бумагах: фиксируется в бухгалтерском учете и отражается в налоговой базе. В любом случае, они обязательны к учету, если одновременно выполняется два условия:

- средства выделены бюджетом;

- организация придерживается требований, выдвинутых государством для субсидирования.

Отражение в бухгалтерском учете получения коммерческой организацией субсидий на возмещение или финансирование расходов зависит от принятого в учетной политике организации способа их признания:

— по мере появления уверенности организации в получении этих средств;

— по мере фактического получения бюджетных средств.

Как отражается получение субсидий на возмещение или финансирование расходов?

Посмотреть ответ

Субсидии в Плане бухгалтерских счетов

Субсидия является государственным пособием и имеет строгое целевое назначение. Для регламентирования бухучета госдотаций существует План Бухгалтерских счетов «Учет государственной помощи» (ПБУ 13/2000). Инструкция по его применению, утвержденная приказом Минфина России от 31 октября 2000 года № 94н, предписывает использовать для проводок счет 86 «Целевое финансирование».

Какие операции с субсидиями отражаются в проводках

Бухучет субсидий предусматривает три разновидности финансовых операций:

- поступление дотационных средств;

- применение финансов по целевому назначению;

- возвращение части денег, которым не удалось найти целевое применение.

Когда отражать субсидии

Порядок освещения операций в учетных документах зависит от того финансового вопроса, который решает субсидия, то есть приходят ли деньги наперед или компенсируются постфактум. Отсюда вытекают два возможных пути отражения дотационных средств.

- «Задолженность по субсидии». Если имеется обоюдная уверенность – в соответствии требованиям финансирования и в получении денег – субсидию можно запланировать в балансе сразу после заключения договора, проведя ее как «государственную задолженность», погашаемую по мере получения траншей. В этом случае проводки будут следующими:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 86 «Целевое финансирование» – отражение бюджетной дебиторской задолженности по предоставлению субсидии (на момент подписания договора);

- дебет 51 «Расчетные счета» (10 «Материалы», 08 «Внеоборотные активы» или др.), кредит 76 – поступили денежные средства (или имущество) в счет предоставленной по договору субсидии.

- «Получили – отразили». Деньги или активы, поступившие в качестве субсидии, отражаются на балансе тогда, когда они фактически предоставлены предприятию. Проводка такова:

- дебет 51 (10, 08 и др.), кредит 86 – отражение поступления финансов (или имущества, или и того, и другого) в рамках бюджетной субсидии.

Отражение субсидии на расходы прошлых периодов

Такой способ отражения субсидирования относится к первой отмеченной разновидности – погашению государственной задолженности. С ее помощью держава компенсирует целевые траты, которые уже были совершены ранее, а значит, нет сомнений в соблюдении условий субсидирования.

Согласно п. 10 ПБУ 13/2000, ее нужно отражать такой проводкой:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 91.1 «Прочие доходы» – отражение бюджетной задолженности по государственному дотированию;

- дебет 51 «Расчетные счета», кредит 76 – поступили средства по субсидии в компенсацию расходов, возникших в прошлые периоды.

Отражение субсидирования капитальных расходов

Капитальными признаются расходы на приобретение, строительство, создание основных средств (внеоборотных активов). Особенность бухучета в том, что такое имущество подвержено ежемесячной амортизации, которую необходимо регулярно списывать. Если на капитальные затраты предназначается субсидия, то отражать эти средства следует в таком порядке:

- дебет 86 «Целевое финансирование», кредит 98.2 «Доходы будущих периодов» – средства на капитальное приобретение (строительство, создание…) внеоборотного актива, полученные за счет субсидии;

- дебет 20 «Основное производство» (23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.), кредит 02 «Амортизация основных средств» – начислена амортизация по основным активам, приобретенных в счет дотационных средств.

Если приобретенный на субсидию актив не подлежит амортизации, то это целевое финансирование следует учесть как доход будущих периодов, а потом отражать в составе «прочих доходов» по мере признания затрат.

ОБРАТИТЕ ВНИМАНИЕ! Четкого регламента по отнесению средств по субсидии в разряд «прочих доходов» в законодательстве нет. Организация может сама закрепить его в своей документальной политике.

Как отразить субсидию на текущие расходы

Если государство предоставило средство не на приобретение актива, а на реализацию программы, то расходы будут не единовременными, а более-менее регулярными: организации нужно будет постоянно платить заработную плату, покупать сырье, расходники и т.п. Отражать эти затраты в бухучете следует в тот период, когда они признаются. Приведем пример признания бюджетных средств, затраченных на приобретение материалов:

- дебет 10 «Материалы», кредит 60 «Расчеты с поставщиками и подрядчиками» – приобретены материалы у поставщика;

- дебет 86 «Целевое финансирование», кредит 98.2 «Доходы будущих периодов» – сумма субсидии, направленная на покупку материалов, признана расходом будущих периодов;

- дебет 20 (23, 25,26 и др.), кредит 86 – списаны использованные материалы;

- дебет 98.2, кредит 91.1 «Прочие доходы» – в момент списания материалов сумма на их приобретение учтена в составе прочих доходов.

Для выплаты вознаграждения за труд из дотационных средств проводки будут такими:

- дебет 86 «Целевое финансирование», кредит 98.2 «Доходы будущих периодов» – к будущим расходам отнесена сумма на выплату зарплаты, предоставленная субсидией;

- дебет 20 (23, 25, 26 и др.), кредит 70 «Расчеты с персоналом по оплате труда» (69 «Расчеты по соцстраху и обеспечению», 73 «Расчеты с персоналом по прочим операциям» и др.) – начисление выплат для сотрудников;

- дебет 98.2, кредит 91.1 – сумма из субсидии, затраченная на выплату зарплаты, учтена в составе прочих доходов.

Отражение возврата субсидий

Вернуть средства в бюджет организация обязана тогда, когда больше не сможет обеспечивать условий предоставления дотации. В бухучете это найдет свое отражение в зависимости от:

- времени получения основного транша;

- способа отражения этого получения.

- Если средства нужно вернуть в том же году, когда они были получены (финансирование на текущие расходы), то придется сторнировать проводки, имеющие отношение к субсидии, естественно, кроме той, что говорит о ее поступлении. Вернуть средства нужно с помощью проводки:

- дебет 76, кредит 51 (08,10 и др.) – возврат средств по субсидии, полученной ранее.

- Если субсидия была получена в предыдущем отчетном году, возврат производится немного сложнее. Капитальные расходы, субсидию по которым надо возвратить, отражаются так:

- дебет 86, кредит 76 – отражение задолженности, связанной с возвращением субсидии;

- дебет 91.1, кредит 86 – восстановление начисленной амортизации (по средствам субсидии);

- дебет 98.2, кредит 86 – восстановление полной суммы субсидии.

Если помощь давалась на текущие расходы, вернуть ее нужно таким образом:

- дебет 86, кредит 76 – отражение задолженности по целевому финансированию;

- дебет 91.2, кредит 86 – восстановление средств субсидии в сумме понесенных текущих расходов.

Субсидия и налоги

ВАЖНО! Рекомендации по учету субсидий в целях налога на прибыль от КонсультантПлюс доступны по ссылке

Деньги и имущество, предоставляемые государством, входят в доходы, облагаемые налогом, но не сразу по получении, а по мере того, как тратятся либо по мере начисления амортизации.

Средства по субсидии облагаются налогом на прибыль пропорционально затратам, которые были осуществлены на эти деньги, в течение не более чем двух налоговых периодов. По истечении этого времени неосвоенные средства надо признать доходом и заплатить с него полагающийся налог (на прибыль).

Для упрощенки особенность налогообложения субсидий состоит в том, что нужно тщательно учитывать, на что и когда тратятся дотационные суммы:

- траты на приобретение или создание основных средств признаются прибылью до конца налогового периода, в котором они были поставлены на баланс (введены в эксплуатацию) – одномоментно или равными долями;

- затраты на товары для перепродажи учитываются как база по налогу на дату реализации закупленных товаров.

ВАЖНО! Налог на добавленную стоимость при выполнении работ и услуг, покупке товаров за счет бюджетных средств не признается расходом при расчете налога на прибыль (Письмо Минфина РФ от 19.03.2012 № 03-03-06/4/20).

Источник: assistentus.ru

Как отражать в учете субсидии: бухгалтерские проводки

Как правильно отразить в бухучете полученные «коронавирусные» субсидии, рассказывается в нашей статье.

Целевое назначение субсидий

- недополученных доходов;

- затрат на выпуск продукции, производство работ, оказание услуг (п. 1 ст. 78 БК РФ).

Также государство выделяет субсидии бюджетным учреждениям на выполнение государственного задания и иные цели, однако их учет имеет свои правила и не будет раскрыт в нашей статье.

Поступление субсидий: проводки

Получение из бюджета субсидий отражается в порядке, установленном Положением по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденным Приказом Минфина РФ от 16.10.2000 № 92н (далее — ПБУ 13/2000).

Формирование в бухучете информации о госпомощи, связанной с осуществлением ее получателем деятельности в отраслях экономики, наиболее пострадавших от распространения новой коронавирусной инфекции, в том числе в форме субсидий, осуществляется коммерческими организациями также в соответствии с ПБУ 13/2000. Эта государственная помощь отражается в бухгалтерской (финансовой) отчетности на основе аналитического учета (п. 6 информации Минфина РФ № ПЗ-14/2020 «О практике формирования в бухгалтерском учете информации в условиях распространения новой коронавирусной инфекции»).

Компания принимает субсидии к бухучету по мере фактического получения денежных средств или при наличии следующих условий (п. 5 ПБУ 13/2000):

- есть уверенность, что требования предоставления госпомощи компанией будут выполнены. Подтверждением могут служить подписанные компанией договоры, принятые и публично объявленные решения, технико-экономические обоснования, утвержденная проектно-сметная документация и тому подобное;

- есть уверенность, что денежные средства будут получены.

Средства госпомощи, принятые к бухучету, отражаются как возникновение целевого финансирования и задолженности по этим средствам. По мере фактического получения субсидии соответствующие суммы уменьшают задолженность и увеличивают счета учета денежных средств.

Если госпомощь принимают к учету по мере ее фактического получения, то с возникновением целевого финансирования увеличиваются счета учета денежных средств (п. 7 ПБУ 13/2000).

Бухгалтерские записи производят в соответствии с инструкцией, утвержденной Приказом Минфина РФ от 31.10.2000 № 94н.

Отражение в бухучете получения компанией субсидий зависит от принятого в учетной политике способа ее принятия:

- по мере появления уверенности в получении денежных средств из бюджета;

- по мере фактического получения денег.

В бухучете возможны следующие проводки.

1. Субсидия на финансирование предстоящих расходов принята к учету до их фактического получения.

| Операция | Дебет | Кредит |

| Отражена сумма выделенной субсидии на финансирование расходов, в том числе затрат капитального характера | Счет 76 | Счет 86 |

| Получены бюджетные средства | Счет 51 | Счет 76 |

| Бюджетные средства направлены на финансирование расходов (приобретены материалы, основные средства, работы, услуги, начислена заработная плата и т.п.) | Счет 86 | Счет 98-2 |

| Бюджетные средства признаны в составе прочих доходов (по мере начисления амортизации по основным средствам, отпуска материалов в производство и тому подобное) | Счет 98-2 | Счет 91-1 |

2. Денежные средства на финансирование понесенных расходов приняты к учету до их фактического получения.

| Операция | Дебет | Кредит |

| Отражена сумма выделенной субсидии на финансирование понесенных расходов, в том числе затрат капитального характера (в сумме начисленной амортизации) | Счет 76 | Счет 86 |

| Сумма субсидии на финансирование понесенных расходов, в том числе затрат капитального характера (в сумме начисленной амортизации), признана прочим доходом | Счет 86 | Счет 91-1 |

| Отражена сумма полученной бюджетной субсидии на финансирование затрат капитального характера (в сумме, превышающей начисленную амортизацию) | Счет 86 | Счет 98-2 |

| Получены бюджетные средства | Счет 51 | Счет 76 |

3. Субсидия на финансирование предстоящих расходов принята к учету при их фактическом получении

| Операция | Дебет | Кредит |

| Отражена сумма полученной бюджетной субсидии на финансирование затрат | Счет 51 | Счет 86 |

| Бюджетные средства направлены на финансирование затрат (приобретены материалы, основные средства, работы, услуги, начислена заработная плата и так далее) | Счет 86 | Счет 98-2 |

| Бюджетные средства признаны в составе прочих доходов (по мере начисления амортизации по основным средствам, отпуска материалов в производство) | Счет 98-2 | Счет 91-1 |

4. Бюджетные средства на финансирование понесенных расходов приняты к учету при их фактическом получении

| Операция | Дебет | Кредит |

| Отражена сумма полученной бюджетной субсидии на финансирование затрат | Счет 51 | Счет 86 |

| Сумма субсидии на финансирование понесенных расходов, в том числе затрат капитального характера (в сумме начисленной амортизации), признана прочим доходом | Счет 86 | Счет 91-1 |

| Отражена сумма полученной бюджетной субсидии на финансирование затрат капитального характера (в сумме, превышающей начисленную амортизацию) | Счет 86 | Счет 98-2 |

Возврат субсидии: проводки

Если компания перестала удовлетворять условиям предоставления субсидии, ее могут обязать вернуть остаток полученных денежных средств или всю госпомощь. Если речь идет о субсидии, полученной в текущем году, то компания должна сторнировать все проводки, связанные с поступлением и использованием бюджетных средств, за исключением проводки по получению субсидии. Возврат денег отражают с помощью проводки.

| Операция | Дебет | Кредит |

| Возврат средств по субсидии | Счет 76 | Счета 51 (08, 10) |

Если компания должна вернуть денежные средства, полученные в предыдущие годы, то в части средств, предоставленных на финансирование капвложений, потребуются следующие проводки.

| Операция | Дебет | Кредит |

| Отражена задолженность, связанная с возвратом госпомощи | Счет 86 | Счет 76 |

| Восстановлены средства целевого финансирования в размере начисленной амортизации | Счет 91-2 | Счет 86 |

| Восстановлено целевое финансирование на несписанную сумму доходов будущих периодов | Счет 98-2 | Счет 86 |

В части денежных средств, полученных на текущие расходы, нужны следующие проводки.

| Операция | Дебет | Кредит |

| Отражена задолженность, связанная с возвратом госпомощи | Счет 86 | Счет 76 |

| Восстановлены средства целевого финансирования в размере фактически понесенных расходов | Счет 91-2 | Счет 86 |

Субсидия от государства: пример проводки

Компания получила по коронавирусу на расчетный счет:

- 25 мая — субсидию за апрель в размере 242 600 рублей (12 130 руб. х 20 чел.);

- 19 июня — субсидию за май в сумме 218 340 рублей (12 130 руб. х 18 чел.).

Всю полученную в мае субсидию она направила на покрытие расходов по зарплате за апрель. Часть полученной в июне субсидии в сумме 100 000 рублей — на арендную плату за июнь, а оставшуюся часть (118 340 рублей) — на оплату счетов за материалы, которые были приобретены и списаны в производство в мае.

Как отразить это в бухучете? Проводки по начислению зарплаты работникам, начислению арендной платы, по приобретению и оприходованию материалов, а также их списанию в производство в бухучете надо делать как обычно. А на сумму расходов, профинансированных за счет субсидии, нужно признать прочий доход.

| Операция | Дебет | Кредит | Сумма в рублях |

| Получена субсидия (25 мая) | Счет 51 | Счет 86 | 242 600 |

| Признан доход в сумме субсидии, израсходованной на зарплату за апрель | Счет 86 | Счет 91-1 | 242 600 |

| Получена субсидия (19 июня) | Счет 51 | Счет 86 | 218 340 |

| Признан доход в сумме субсидии, потраченной на оплату материалов, списанных в производство в мае | Счет 86 | Счет 91-1 | Счет 118 340 |

| Признан доход в сумме субсидии, израсходованной на арендную плату за июнь (30 июня) | Счет 86 | Счет 91-1 | 100 000 |

Возьмем условия из примера 1. За два месяца компания получила субсидию в общей сумме 460 940 рублей (242 600 руб. 218 340 руб.). Она 25 июня приобрела основное средство (ОС) за 600 000 рублей (в том числе НДС 100 000 рублей). И часть стоимости ОС она решила покрыть за счет субсидии — 460 940 рублей, а оставшуюся часть — 139 060 рублей (НДС в сумме 100 000 рублей и часть стоимости ОС в сумме 39 060 рублей) — за счет своих средств. Срок полезного использования ОС — 36 месяцев.

Когда за счет субсидии финансируют капитальные затраты, то следует использовать счет 98 «Доходы будущих периодов». На него списывают сумму субсидии в момент ввода ОС в эксплуатацию. А потом, по мере начисления амортизации по ОС на ее сумму, признаваемую в расходах и относящуюся к стоимости ОС, которая покрыта за счет субсидии, признается доход в текущем периоде.

| Операция | Дебет | Кредит | Сумма в рублях |

| Получена субсидия (25 мая) | Счет 51 | Счет 86 | 242 600,00 |

| Получена субсидия (19 июня) | Счет 51 | Счет 86 | 218 340,00 |

| Поступило основное средство | Счет 08 | Счет 60 | 500 000,00 |

| Отражен НДС по основному средству | 19 | 60 | 100 000,00 |

| Основное средство введено в эксплуатацию | Счет 01 | Счет 08 | 500 000,00 |

| Принят к вычету НДС по основному средству | Счет 68 | Счет 19 | 100 000,00 |

| Субсидия использована на покрытие части стоимости приобретенного ОС | Счет 86 | Счет 98-2 | 460 940,00 |

| Начислена амортизация по основному средству (500 000,00 руб. / 36 мес.) на 31 июля | Счет 26 | Счет 02 | 13 888,88 |

| Субсидия учтена в доходах в сумме амортизации, начисленной по ОС в части, оплаченной за счет субсидии (13 888,88 руб. / 500 000,00 руб. х 460 940,00 руб.) | Счет 98-2 | Счет 91-1 | 12 803,88 |

Последние две проводки нужно делать ежемесячно в течение всего срока начисления амортизации.

Теперь не нужно искать кучу информации в сети, потому что она собрана в нашем курсе повышения квалификации «Актуальные изменения в работе бухгалтера — 2022»

4 преподавателя расскажут обо всех изменениях, на которые необходимо обратить внимание, чтобы вести правильный кадровый учет и подготовиться к проверкам ФНС.

Завершив обучение, вы получите 40 часов ИПБР и удостоверение о повышении квалификации на 120 ак.часов, которое будет указано в государственном реестре ФИС ФРДО Рособрнадзора.

Успейте записаться прямо сейчас.

Источник: www.klerk.ru