При использовании метода ускоренной амортизации относительно большие суммы амортизации приходятся на первые годы полезного использования актива и меньшие — на более поздние. При таком методе, который основан на течении времени, делается допущение, что многие виды основных средств более эффективны, когда они новые и поэтому предоставляют услуги более высокого качества в начале срока полезного использования. Распределение больших сумм амортизации на начальные годы, чем на последующие годы согласуется с правилом соответствия, если выгоды или объем услуг, получаемых в начальные годы, также больше.

Метод ускоренной амортизации также признает, что развитие технологий приводит к тому, что ценность услуг некоторого оборудования стремительно уменьшается. Соответственно, практично начислять большие суммы амортизации в начальные годы, чем в последующие. Новые изобретения и товары приводят к устареванию оборудования, приобретенного ранее, и вызывают необходимость более скорой замены оборудования, чем, если бы технологии изменялись медленнее.

10 Амортизация

Еще одним аргументом в пользу метода ускоренной амортизации служит довод о том, что в более поздние периоды расходы на ремонт, вероятно, выше, чем в более ранние периоды. Таким образом, общая сумма амортизационных расходов и расходов на ремонт остается довольно постоянной величиной с течением времени. Такой результат естественно предполагает, что услуги, получаемые от актива, из года в год остаются приблизительно одинаковыми.

Метод уменьшающегося остатка является самым распространенным методом ускоренной амортизации. При использовании данного метода амортизация рассчитывается путем умножения фиксированной нормы на балансовую стоимость (уменьшающийся остаток) актива длительного пользования, что приводит к более высоким амортизационным отчислениям в начальные годы актива. Наиболее часто используемой нормой является процент, равный удвоенной норме прямолинейной амортизации. Когда используется удвоенная норма прямолинейной амортизации, метод называется методом двойного уменьшающегося остатка.

В нашем предыдущем примере расчетный срок полезного использования грузовика составлял пять лет. Следовательно, по прямолинейному методу норма амортизации составила бы 20 процентов (100 / 5 лет).

При использовании метода двойного уменьшающегося остатка фиксированная норма составит 40 процентов (2 * 20%). Данная фиксированная норма, равная 40%, будет применяться к остающейся балансовой стоимости на конец каждого года. Расчетная ликвидационная стоимость при расчете амортизации не учитывается, за исключением последнего года срока полезного использования актива, когда размер амортизации ограничен суммой, которую необходимо вычесть из балансовой стоимости для приведения ее к расчетной ликвидационной. Схема начисления амортизации по данному методу выглядит следующим образом:

Схема начисления амортизации, Метод двойного уменьшающегося остатка

Источник: fin-accounting.ru

Методы амортизации в бухгалтерском учете

Почему стала отличаться сумма амортизации в БУ и НУ в 1С?

С января по июнь 2022 при Закрытии месяца амортизация начисляется с разницей в БУ и НУ. В предыдущие периоды суммы в БУ и НУ совпадали. Как убрать расхождения в 1С?

В ФСБУ 6 меняется форма расчета амортизации в БУ.

Теперь в расчете участвует:

- не первоначальная стоимость, а балансовая;

- СПИ берется оставшийся.

См. также:

Расчет в НУ остался прежним:

См. также:

Суммы амортизации могут отличаться, если:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- была консервация ОС (амортизация при переходе на ФСБУ 6 восстановится);

- пересмотрены элементы амортизации:

- установлена ликвидационная стоимость,

- пересмотрен СПИ в БУ;

Все это могло повлиять на расчет амортизации в БУ. Обязательно проверьте расчет по новой формуле.

См. также:

- Пересмотр элементов амортизации ОС в 1С

- Порядок перехода на ФСБУ 6/2020«Основные средства»

- Важные изменения и особенности автоматизации ФСБУ 6 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Почему в ЗУП 3 расчет среднего заработка может отличаться от расчета ЗУП 2.5Причина №1. Уменьшение премий, если в 2.5 использовался флажок «При.

- Срок арендного договора может отличаться от срока аренды по ФСБУ 25/2018Приказ Минфина от 16.10.2018 N 208н, утвердивший ФСБУ 25/2018 для.

- Обработка Элементы амортизации в 1СКоманда БухЭксперт8 подготовила внешнюю обработку Элементы амортизации ОС (BuhExpert8) и Элементы.

- Документы по амортизации ОС в 1СПроцедура Закрытие месяца (Операции – Закрытие периода – Закрытие месяца).

Оцените публикацию

(Пока оценок нет)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Амортизация основных средств в 1С: Бухгалтерия государственного учреждения 8

В этой статье я хочу рассказать про начисление, доначисление и изменение параметров амортизации основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0. Амортизация – это постепенное снижение ценности имущества вследствие его изнашивания. При этом есть несколько способов начисления амортизации: это 100% начисление при вводе в эксплуатацию основного средства стоимостью от 3000 руб. до 40000 руб. и линейный способ – для основных средств стоимостью свыше 40000 руб.

Хочу еще раз обратить ваше внимание на то, что для корректного начисления амортизации необходимо правильно указывать код ОКОФ в документе «Принятие к учету Ос и НМА». Подробно я рассказывала об этом в статье Покупка и принятие к учету основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0 .

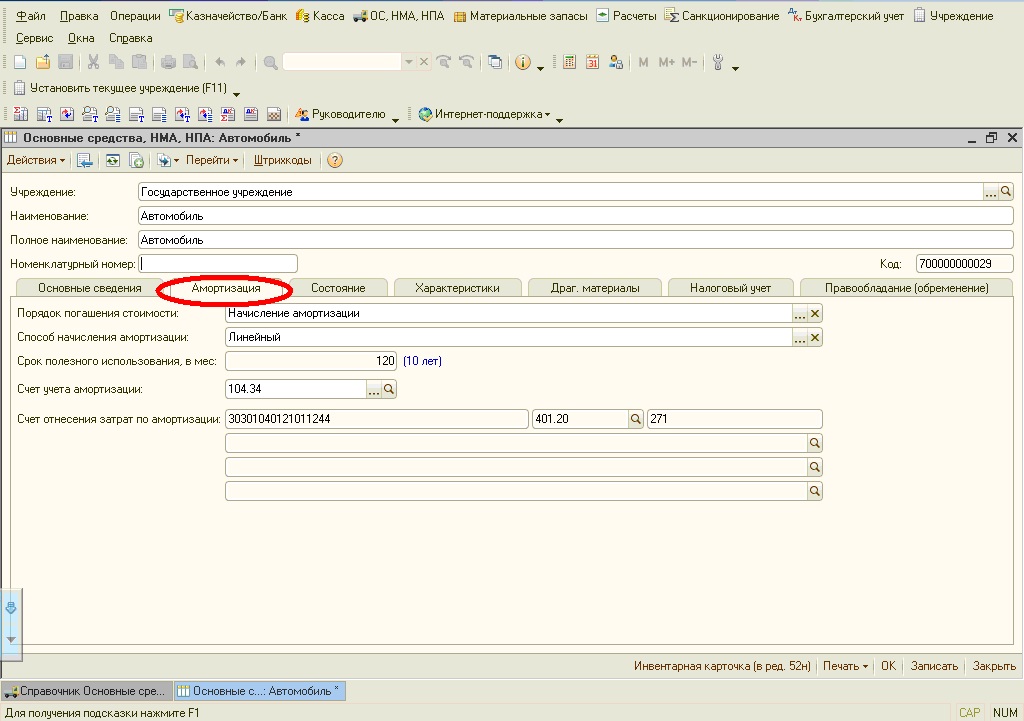

Чтобы проверить параметры начисления амортизации, заходим в карточку основного средства на закладку «Амортизация».

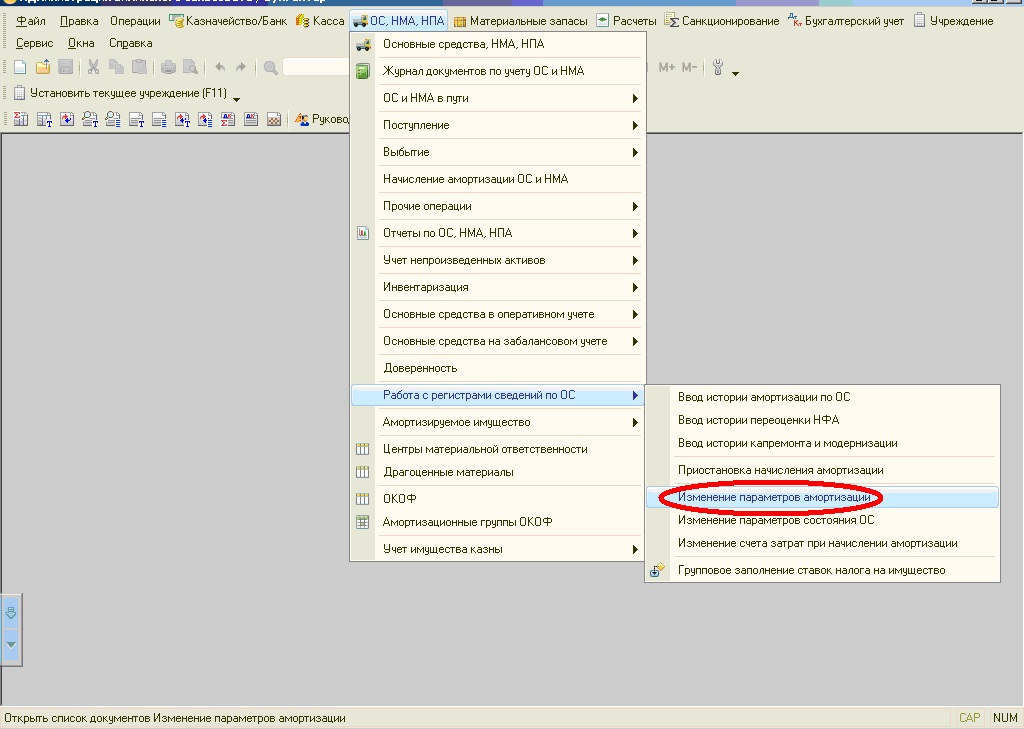

Если какой-то из параметров нужно изменить, то для этого необходимо воспользоваться специальным документом «Изменение параметров амортизации», который находится в меню «ОС, НМА, НПА» — «Работа с регистрами сведений по ОС».

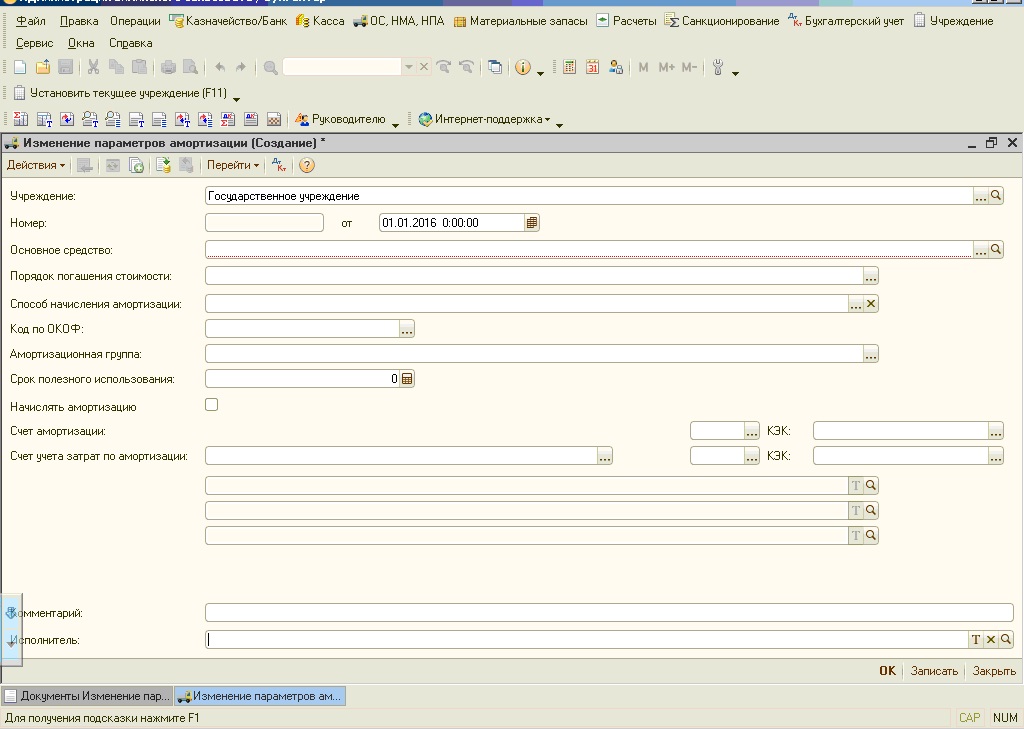

Создаем новый документ и заполняем поля, изменяя при этом нужные параметры.

После заполнения документ сохраняем и проводим. Теперь с даты, указанной в документе, амортизация будет начисляться по новым параметрам.

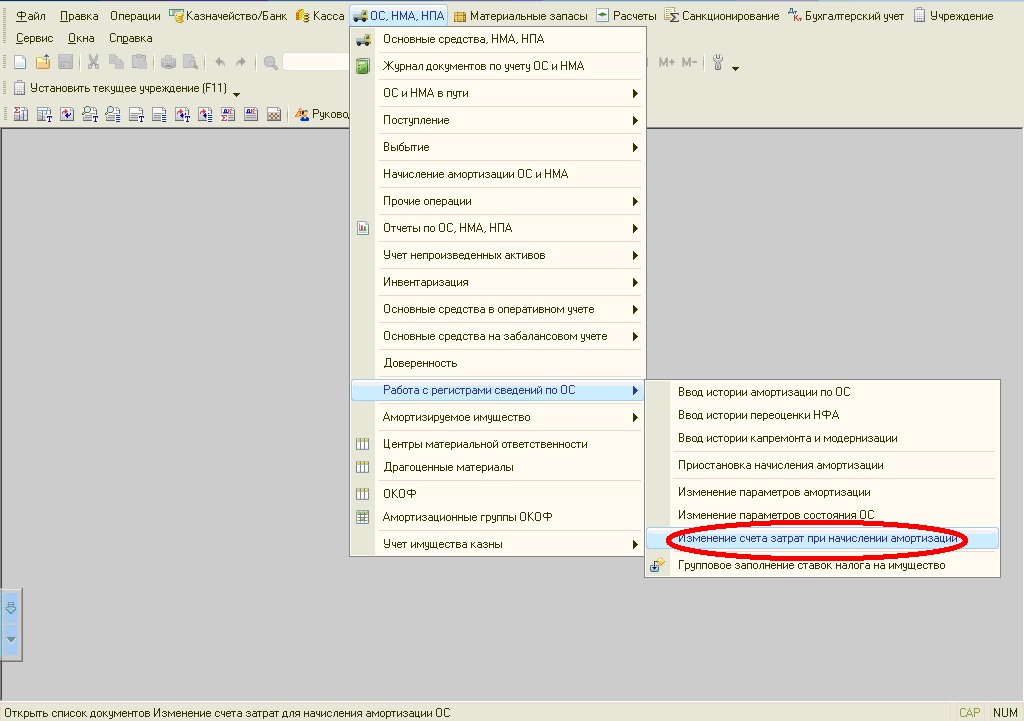

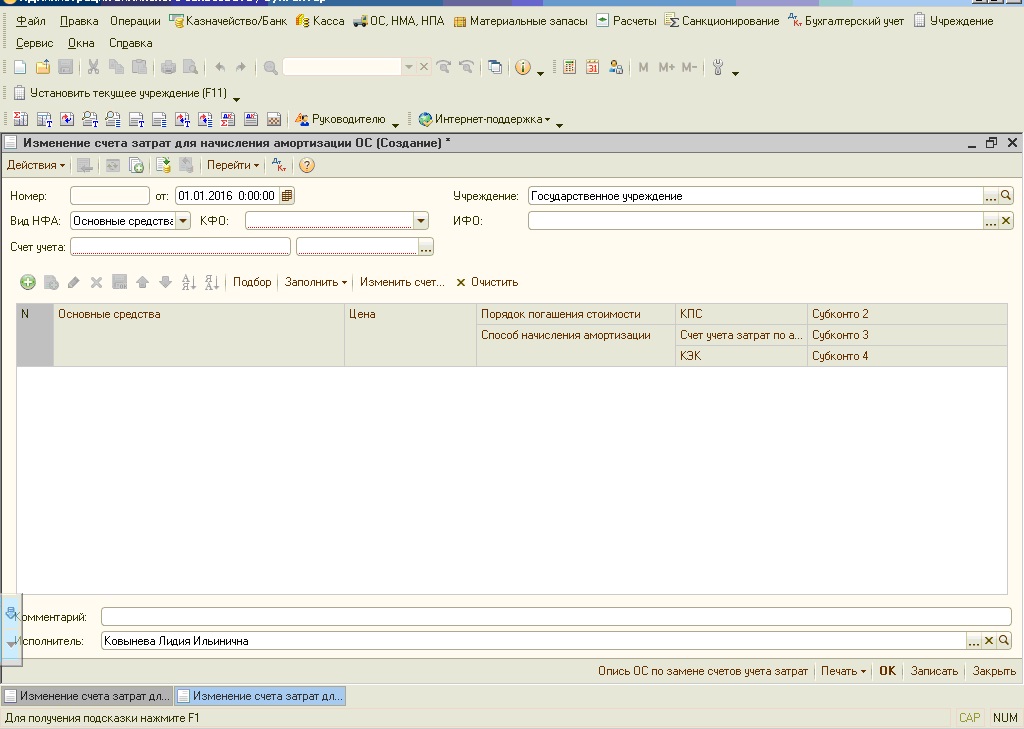

Для изменения счета затрат при начислении амортизации, есть специальный документ «Изменение счета затрат для начисления амортизации ОС», расположенный в том же меню.

Создаем новый документ.

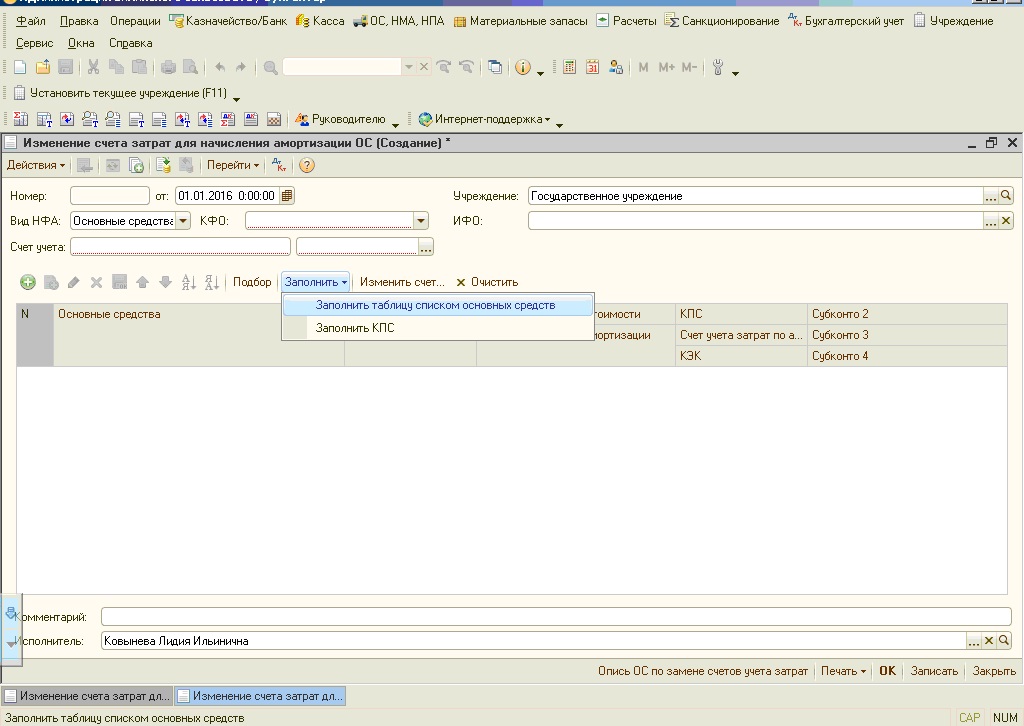

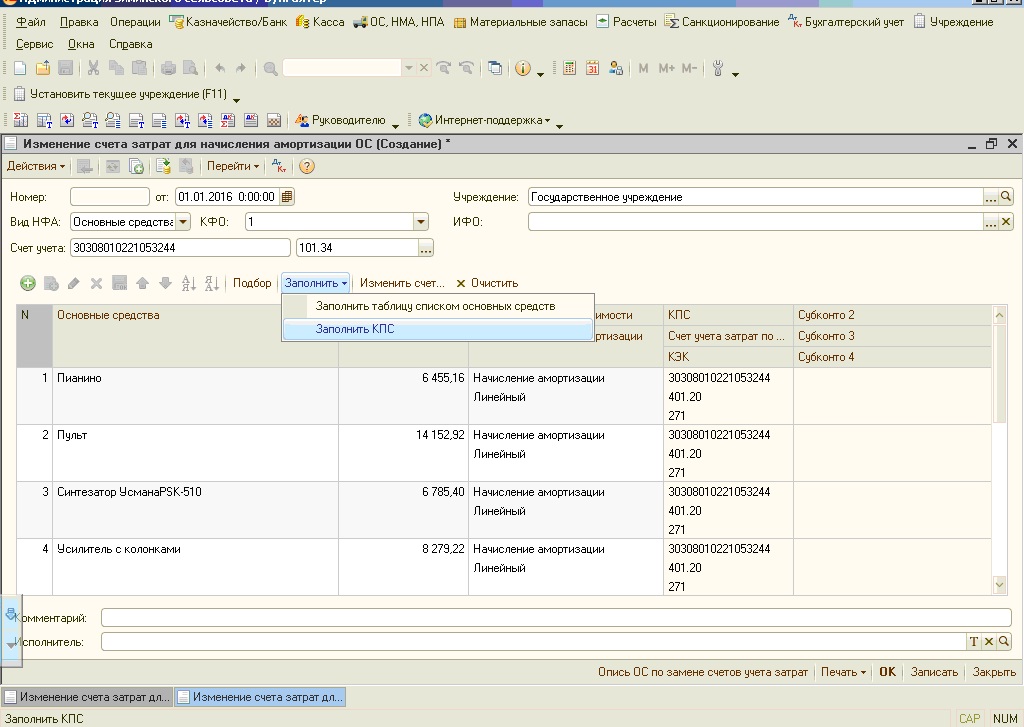

Есть возможность автоматического заполнения табличной части документа по счету учета.

И затем можно автоматически изменить КПС для начисления амортизации.

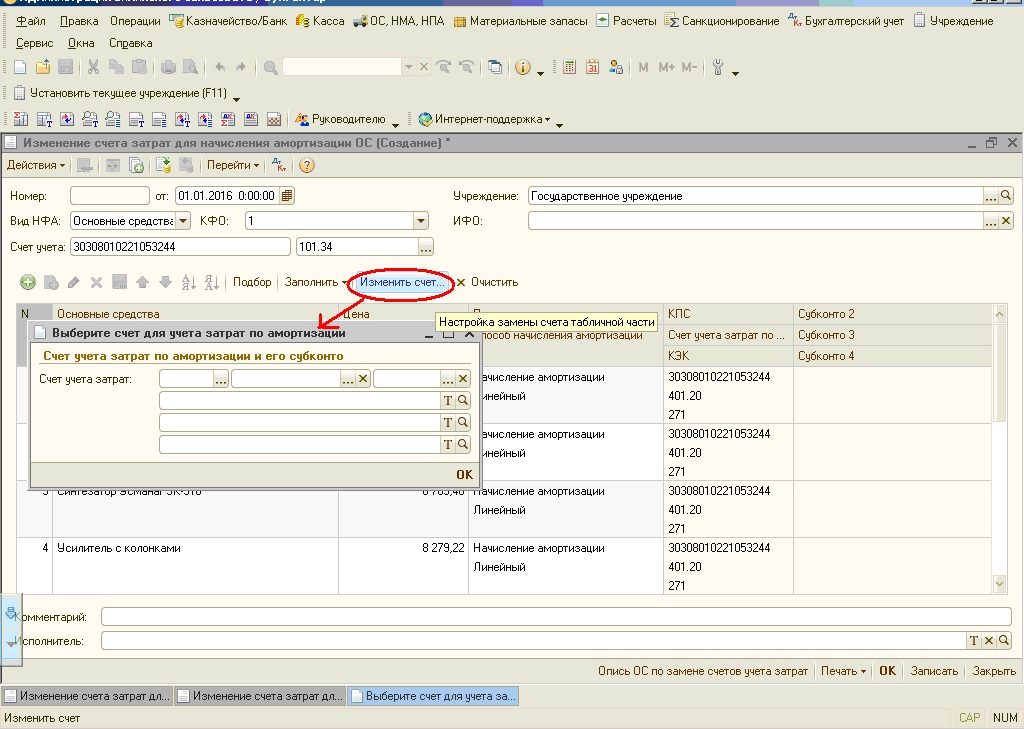

Также автоматически можно изменить счет затрат.

После заполнения документ сохраняем и проводим. Изменения вступят в силу с даты документа.

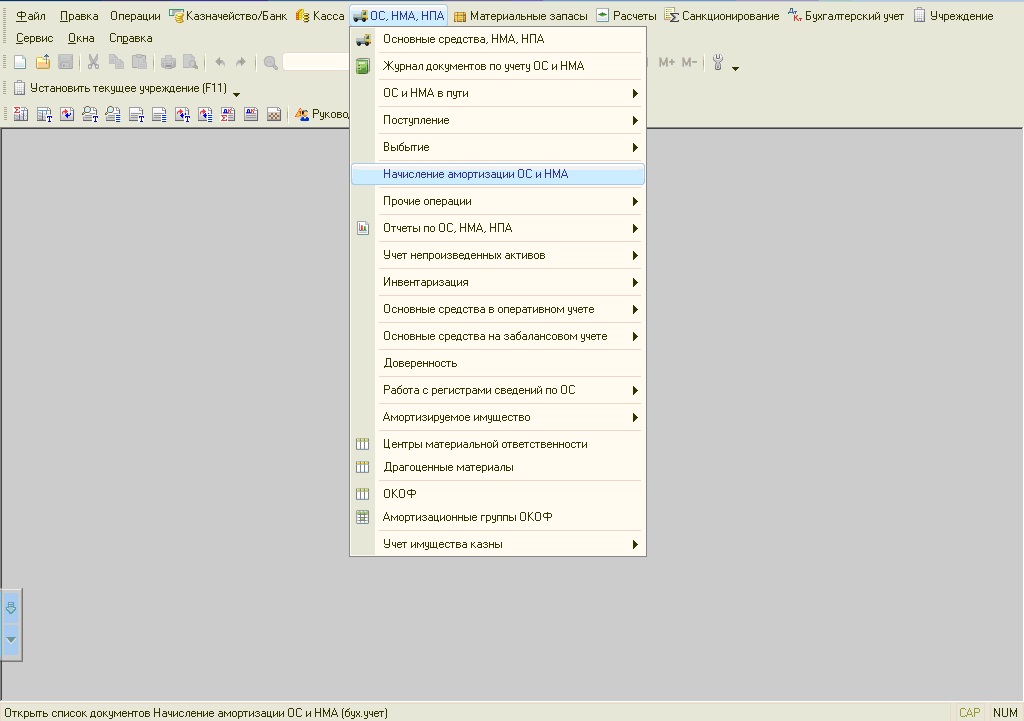

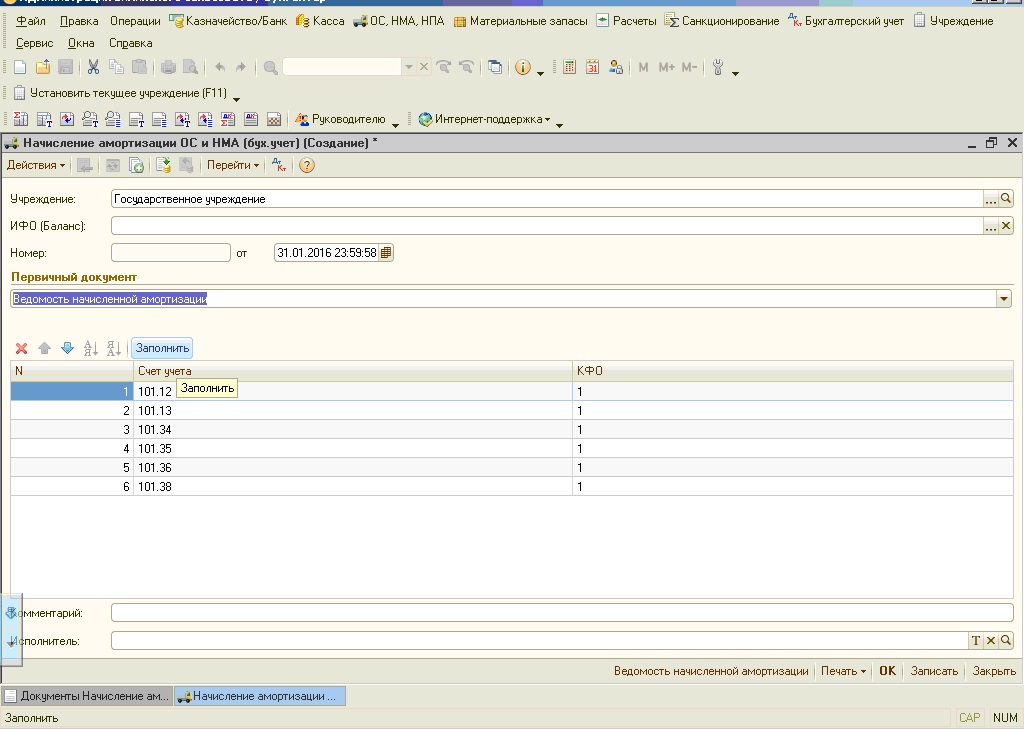

Непосредственно само начисление амортизации нужно производить ежемесячно, последним днем месяца. Для этого используем документ «Начисление амортизации ОС и НМА».

Создаем новый документ, по кнопке «Заполнить» заполняем его и проводим.

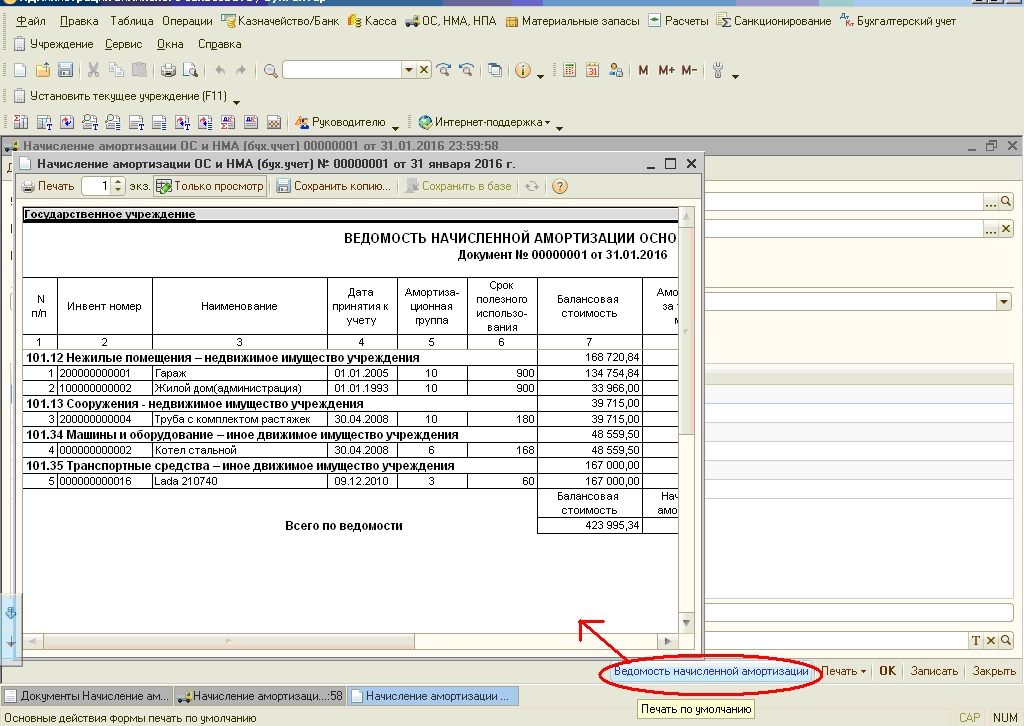

Из документа можно распечатать «Ведомость начисленной амортизации».

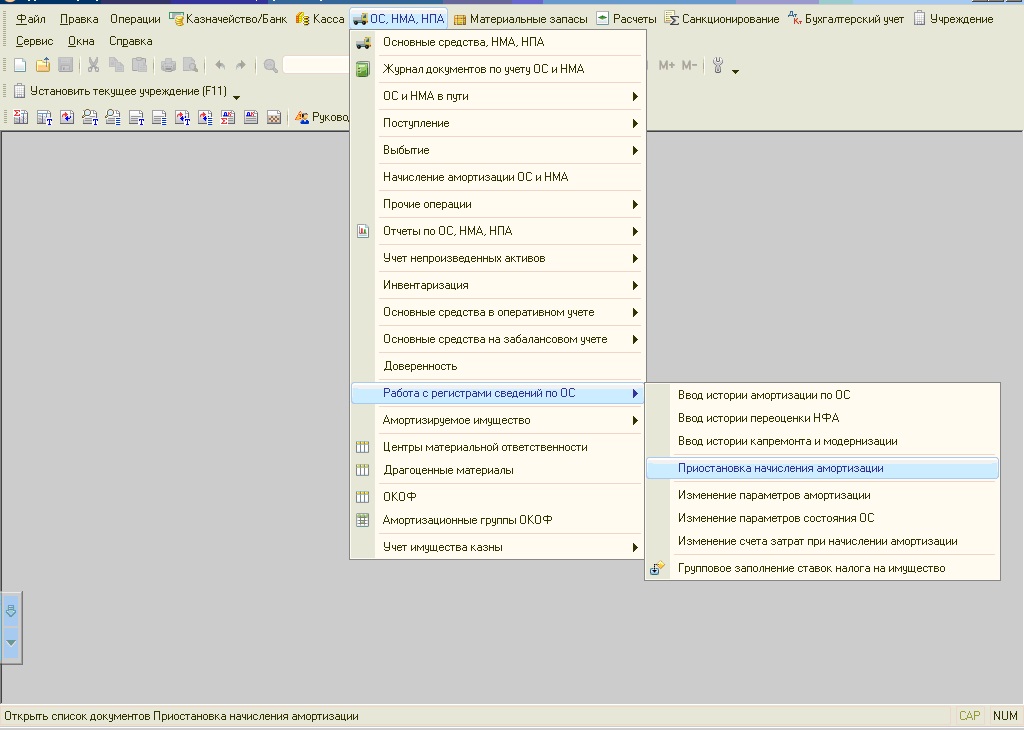

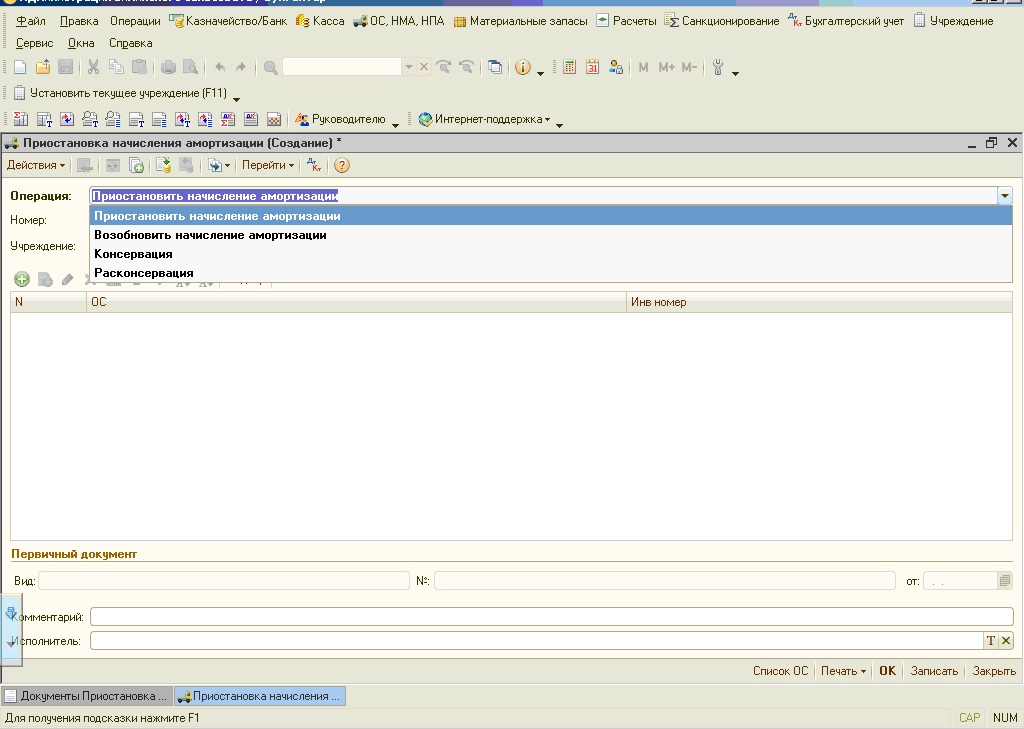

Существуют случаи, когда необходимо приостановить, либо возобновить начисление амортизации. Для этих целей предназначен документ «Приостановка начисления амортизации». Он используется для приостановления начисления амортизации при переводе основного средства на консервацию на срок более трех месяцев и для возобновления начисления амортизации после расконсервации.

Создаем новый документ. В документе представлено на выбор несколько операций.

Выбираем нужную операцию, заполняем табличную часть. После заполнения документ проводим.

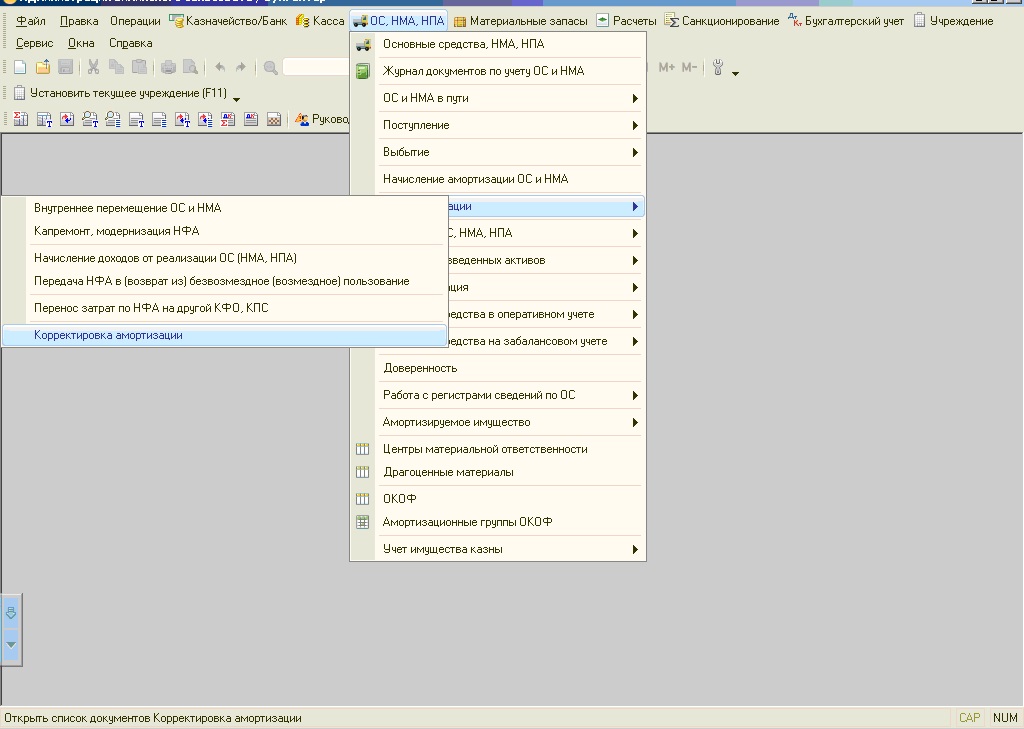

Иногда еще бывают такие случаи, когда необходима корректировка начисленной амортизации. Например, расчетная сумма амортизации и остаток по счету 104 по объекту расходятся или нужно произвести доначисление амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым установлен способ начисления амортизации «100% при вводе в эксплуатацию».

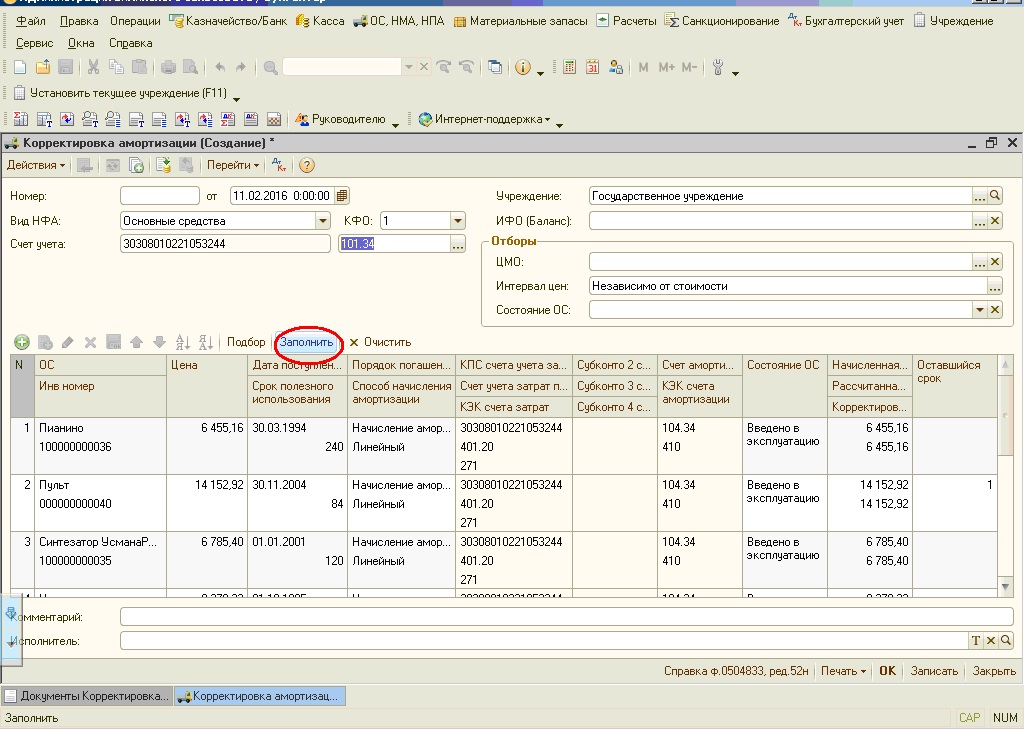

Для этого используется документ «Корректировка амортизации».

Создаем новый документ, в котором также предусмотрена возможность автоматического заполнения по счету учета. Корректировка проводится автоматически.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai