При ведении любого бизнеса появляется дебиторская задолженность, т. е. долги контрагентов перед компанией.

Если не контролировать эти долги и не управлять ими, то у бизнеса возникнут серьезные финансовые проблемы. Компания недополучит деньги и не сможет заплатить по счетам — возникнет постоянная нехватка средств на текущие платежи. А если просрочка по ним превысит три месяца, то кредиторы могут обратиться в суд и начать процедуру банкротства. Рассмотрим, как проанализировать дебиторскую задолженность и наладить систему управления долгами.

Из этой статьи вы узнаете:

- Как разделить дебиторскую задолженность на группы и зачем это делать

- Какие финансовые коэффициенты нужно рассчитать, чтобы оценить эффективность управления задолженностью

- Как проверять контрагентов и управлять дебиторской задолженностью

- Вывод: кратко о том, как работать с дебиторской задолженностью

Как разделить дебиторскую задолженность на группы и зачем это делать

Долги разбиваются на категории — у каждой свои особенности и проблемы. Поэтому прежде, чем анализировать дебиторскую задолженность, выделите в ней группы должников.

МИНКИН И МУРАТОВ СЯДУТ В ТЮРЬМУ и расскажут все о своей работе на ФСБ

Самые большие группы — это задолженность покупателей и поставщиков. В первом случае долги возникают из-за того, что вы дали покупателям отсрочку платежа. Дебиторская задолженность поставщиков появляется, если условия договоров предусматривают перечисление авансов в счет будущих поставок.

Общепринятый способ классификации дебиторки — это деление по контрагентам. Такой отчет формируется в любой бухгалтерской программе.

Но кроме разбивки по контрагентам делите дебиторку по срокам погашения. Так вы будете видеть, когда ожидается поступление средств, и сможете планировать свои платежи.

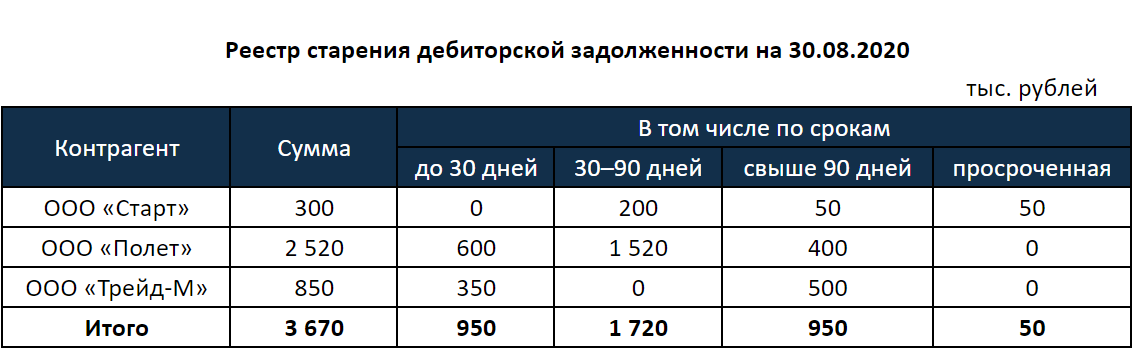

Для этого составьте специальную форму — реестр старения задолженности. Если у вас есть просроченные долги, выделите их, чтобы контролировать работу с проблемными контрагентами.

Большая часть платежей от контрагентов поступит через 30–90 дней — на этот период можно запланировать наиболее крупные платежи. Просроченной задолженности мало, ее доля составляет всего 1,4% (50 из 3670) — в компании налажен контроль за возвратом долгов

Другие варианты классификации дебиторки зависят от особенностей бизнеса.

Если у вас много отгрузок, делите задолженность не только по контрагентам, но и внутри каждого контрагента по отдельным договорам и отгрузочным документам. Если вы продаете много разных товаров, то анализируйте дебиторку по товарным группам.

Если ваша продукция продается в разные регионы, разделите задолженность по территориальному признаку. Чтобы оценить работу менеджеров по продажам или закупкам, проанализируйте задолженность по контрагентам, за которых отвечает конкретный специалист.

Например, составьте реестр старения задолженности для клиентов каждого менеджера отдельно, а затем сравните распределение долгов по периодам.

Чем меньше период отсрочки, тем лучше для компании. Поэтому более высокую оценку должен получить менеджер, у которого будет наибольшая доля долгов с самым коротким сроком погашения. В примере это до 30 дней. Поощрите сотрудника и выдайте ему дополнительную премию.

Просроченных долгов в идеале не должно быть совсем, но вы можете установить для них лимит. Например 5% от общей суммы дебиторки по компаниям, за которые отвечает менеджер. Если лимит превышен — уменьшите премиальную часть вознаграждения ответственного сотрудника.

Какие финансовые коэффициенты нужно рассчитать, чтобы оценить эффективность управления задолженностью

Оборачиваемость в днях

Это период, в течение которого контрагенты в среднем гасят долги. Для расчета оборачиваемости дебиторской задолженности (ОДЗ) используйте формулу:

Т — это период времени в днях, за который определяется оборачиваемость, например месяц, квартал или год.

В — выручка за этот период.

СДЗ — средняя дебиторская задолженность за период.

Например, выручка компании за квартал — 50 млн рублей. Средняя дебиторская задолженность за этот же период — 10 млн рублей. Тогда оборачиваемость дебиторской задолженности за квартал будет равна:

ОДЗ = 90 дней / (50 млн рублей / 10 млн рублей) = 18 дней

Это значит, что деньги в среднем поступают в компанию через 18 дней после отгрузки товара.

Не существует норматива оборачиваемости дебиторской задолженности. В идеале ее нужно свести к нулю, т. е. работать полностью по предоплате и не авансировать поставщиков. Тогда деньги сразу можно использовать для закупки следующей партии сырья или товара. Средства будут оборачиваться быстрее, и компания сможет получить больше выручки за период без дополнительных финансовых вложений.

Но на практике работать без дебиторки очень сложно, особенно малому бизнесу. Конкуренция в период экономического спада обостряется — если вы потребуете от покупателя полную предоплату, найдется конкурент, готовый дать отсрочку. Вам придется соглашаться на перенос платежа, чтобы не потерять клиента.

Поэтому стремитесь хотя бы к тому, чтобы показатель оборачиваемости снижался от месяца к месяцу или как минимум не увеличивался.

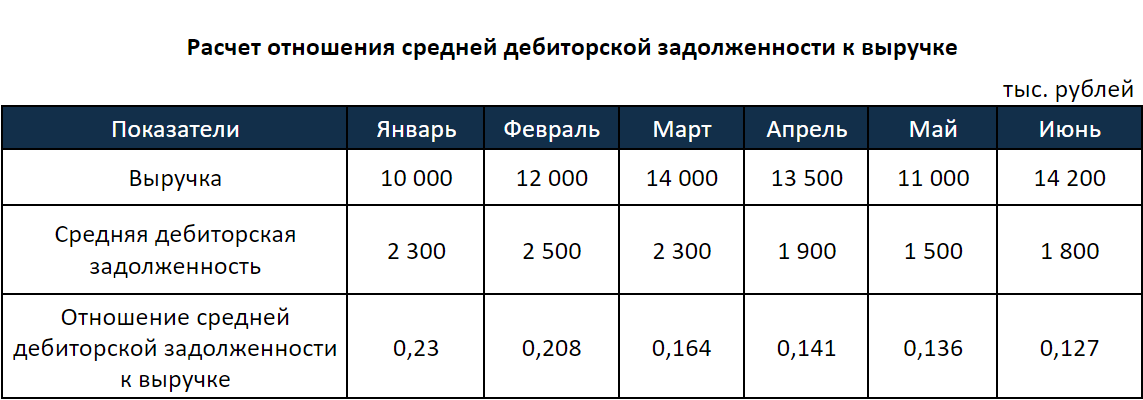

Отношение дебиторской задолженности к выручке и активам баланса

Эти показатели, как и оборачиваемость, тоже нужно определять ежемесячно. Они должны уменьшаться от месяца к месяцу.

Выручка и задолженность по месяцам изменяются в обе стороны: то растут, то падают. Но отношение дебиторки к выручке стабильно снижается, что говорит об эффективном управлении долгами в компании

Соотношение дебиторской и кредиторской задолженностей

Снижая дебиторскую задолженность, не забывайте контролировать кредиторскую, т. е. вашу задолженность перед поставщиками.

В идеале дебиторская задолженность должна быть немного больше кредиторской — в 1,1–1,2 раза. Например, если средняя кредиторская задолженность — 10 млн рублей, то дебиторская за этот же период должна быть равна 11–12 млн рублей.

Также оба вида долгов должны быть сопоставимы по срокам. Составьте реестр старения кредиторки по той же форме, что и рассмотренный выше реестр по дебиторке. В идеале распределение кредиторской задолженности по срокам возврата должно быть примерно таким же, как у дебиторской, — по срокам поступления. Это нужно для того, чтобы вы могли в любой момент погасить долги перед поставщиками за счет дебиторки.

Но если у компании значительные ликвидные (т. е. легко реализуемые) запасы товаров или продукции, то можно и отклониться от этого соотношения. В этом случае вы покроете часть кредиторки за счет средств от продажи запасов.

Анализируйте эти коэффициенты не только в целом по бизнесу, но и по направлениям: регионам, группам товаров, ответственным менеджерам и т. п.

Например, если вы рассчитаете оборачиваемость дебиторки по каждому менеджеру, то оцените, как специалисты работают с долгами. Тех, у кого оборачиваемость минимальна, можно поощрить, а с теми, кто не справляется с должниками, поговорить и выяснить, почему увеличился период отсрочки.

Если вы рассчитаете отношение дебиторской задолженности к выручке по регионам, то увидите, где клиенты готовы работать с минимальной отсрочкой, а где средства будут «замораживаться». Выгодно активнее работать на тех территориях, где отсрочка минимальна и вложенные деньги возвращаются быстрее.

Как проверять контрагентов и управлять дебиторской задолженностью

Проверьте платежеспособность контрагентов

Начинайте управлять дебиторской задолженностью еще до ее появления, т. е. при заключении договоров с новыми контрагентами. Если вы отгружаете товары или оказываете услуги с отсрочкой платежа, то вы как будто выдаете покупателям кредит. Поэтому в идеале каждого контрагента, который претендует на отсрочку, нужно проверять так же, как это делает банк при выдаче кредита.

Далее в формулах мы приведем номера строк из упрощенной формы баланса, которую используют малые предприятия

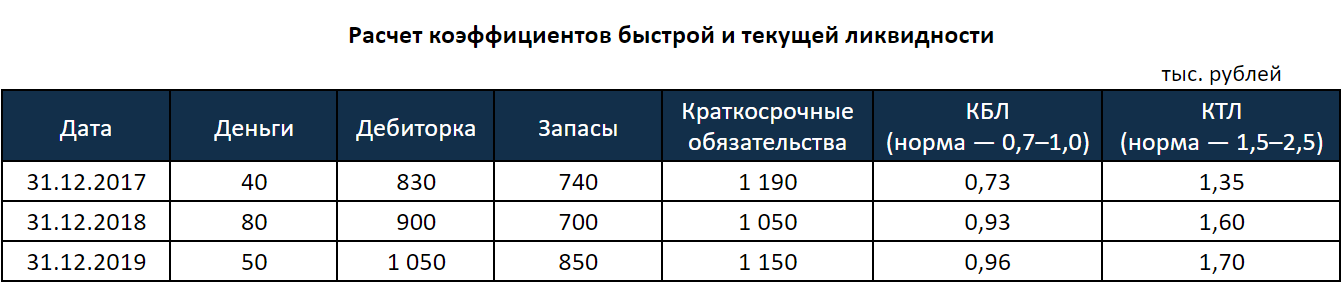

Запросите у контрагента баланс и рассчитайте основные коэффициенты, которые характеризуют его платежеспособность.

1-й. Коэффициент быстрой ликвидности (КБЛ), который равен отношению денежных средств и дебиторки к краткосрочным обязательствам.

КБЛ = (Деньги + Дебиторка) / (Краткосрочные кредиты + Кредиторка + Прочие долги) = (стр. 1230 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550)

2-й. Коэффициент текущей ликвидности (КТЛ). Этот показатель отличается от КБЛ тем, что в числителе формулы к дебиторке и деньгам добавятся запасы.

КТЛ = (Деньги + Дебиторка + Запасы) / (Краткосрочные кредиты + Кредиторка + Прочие долги) = (стр. 1210 + стр. 1230 + стр. 1250) / (стр. 1510 + стр.

1520 + стр. 1550)

Норматив для КБЛ — от 0,7 до 1. Это значит, что ваш контрагент должен иметь возможность погасить почти всю текущую задолженность за счет денег и дебиторки. Норматив для КТЛ — от 1,5 до 2,5. Дебиторка, деньги и запасы должны не менее чем в 1,5 раза перекрывать долги компании.

Рассчитайте оба коэффициента в динамике не менее чем за три отчетные даты. Тогда вы поймете, как меняется платежеспособность контрагента и чего можно ожидать в перспективе (без учета форс-мажорных ситуаций).

Оба показателя находятся в пределах нормы и растут. Значит, платежеспособность контрагента в ближайшей перспективе не вызывает опасений

- До полугода — отсрочка не предоставляется.

- От полугода до года — допускается отсрочка до 30% суммы отгрузки.

- От года до двух — до 50% суммы.

- Свыше двух лет — более 50% суммы.

Продумайте шаги работы с должниками

- Напомните о задолженности по телефону.

- Направьте письменное напоминание.

- Направьте предарбитражное письмо.

- Обратитесь в суд.

Первые два пункта выполняет менеджер, который работает с этим контрагентом. Если же обычные напоминания не действуют, то подключайте юриста. В небольших компаниях часто нет штатного юриста, поэтому работой с просрочкой занимается сам руководитель или главбух.

Спишите невзысканные долги

- Истек срок исковой давности. В общем случае это три года, но срок может быть прерван, например если контрагент признает долг (ст. 203 ГК РФ).

- Организация-должник ликвидирована или физическое лицо признано банкротом.

- Долг признан безнадежным на основании акта государственного органа или постановления судебного пристава.

Во всех подобных случаях вы можете списать дебиторскую задолженность на затраты и уменьшить налог на прибыль.

Но если вы работаете на «упрощенке», то уменьшить налог за счет безнадежной дебиторки нельзя. Списание долгов не включено в перечень расходов, которые можно учитывать при расчете УСН (письмо Минфина РФ от 13.11.2007 № 03-11-04/2/274).

Вывод: кратко о том, как работать с дебиторской задолженностью

Чтобы избежать финансовых проблем, регулярно контролируйте и анализируйте свою дебиторскую задолженность. Старайтесь сократить саму дебиторку и период ее оборачиваемости.

Предоставляйте отсрочки платежа только проверенным контрагентам. Если просрочка по оплате все-таки возникла, используйте все средства для взыскания долгов, вплоть до обращения в суд.

Если все средства для взыскания исчерпаны, спишите долг с учетом требований закона. Это даст вам возможность снизить налог на прибыль, если вы работаете не на УСН.

Источник: spark.ru

О чем расскажет коэффициент соотношения дебиторской и кредиторской задолженности?

Задайте свой вопрос экспертам АБТ. Ответим и поможем решить ваши задачи.

В современном бухгалтерском учете одними из основополагающих понятий являются термины дебиторской и кредиторской задолженности. Скорее всего, вы знаете, что они подразумевают, но, тем не менее, мы бы хотели кратко дать им определения. Под дебиторской задолженностью имеется в виду величина задолженности контрагентов перед вашей организацией. Другими словами, это те деньги, которые вы ожидаете получить от сторонних лиц за то, что уже оказали им услуги, выполнили работы или отгрузили товары.

Под кредиторской задолженностью специалисты понимают совсем другую величину – это сумма денег, которые, наоборот, вы должны выплатить своим контрагентам за услуги, работы, которые они для вас выполнили, или товары, которые уже были вам поставлены. Важно, что сюда также следует относить налоговые отчисления, страховые и пенсионные взносы, заработную плату сотрудникам. Другими словами, это все денежные средства, которые вам придется выплатить в ближайшей перспективе.

Несомненно, рассмотренные выше понятия играют первостепенную роль при оценке рентабельности деятельности компании. Часто для подобного анализа применяют понятие коэффициента соотношения дебиторской и кредиторской задолженности, величина которого отражает, насколько сумма дебиторской задолженности больше кредиторской. Говоря проще, подсчитав этот коэффициент, вы сможете определить, сколько рублей, которые вам должны другие организации, соответствуют одному рублю, который, наоборот, должна ваша компания другим фирмам.

Существуют различные мнения о том, какой должна быть величина дебиторской и кредиторской задолженности. Одни специалисты утверждают, что дебет должен быть больше кредита. Другие уверены, что они должны быть сопоставимыми и примерно одинаковыми, как и темпы роста.

При этом важно учитывать, что организация обязана оплачивать свои долги перед другими юридическими лицами независимо от размера коэффициента соотношения кредиторской задолженности к дебиторской. Если средства, которые вы обязаны выплатить, по сумме больше суммы денег, которые должны выплатить вам, то это неустойчивая ситуация, потому что для погашения своих обязательств вам придется привлекать новые источники финансирования вашей деятельности.

Основная причина, по которой каждому руководителю необходимо всегда иметь доступ к наглядным данным о соотношении дебиторской и кредиторской задолженности, это возможность оперативной оценки устойчивости развития организации, ее будущей прибыльности. А это, в свою очередь, помогает принимать более точные и взвешенные управленческие решения, которые касаются стратегии развития предприятия. Только понимая, какова величина коэффициента соотношения дебиторской и кредиторской задолженности, менеджмент может принимать плодотворные решения для роста бизнеса. Кроме того, на основании этого показателя можно понять, насколько эффективно компания использует ресурсы, а, если посмотреть на исторические показатели и оценить их динамику в среднесрочной и долгосрочной перспективе, можно с уверенностью делать выводы об успешности или, наоборот, неудачном управлении организацией.

Многие не до конца понимают принципы расчета такого коэффициента и не могут похвастаться тем, что умеют интерпретировать получившиеся величины. Далее в настоящей статье мы хотели бы поговорить об этом в деталях.

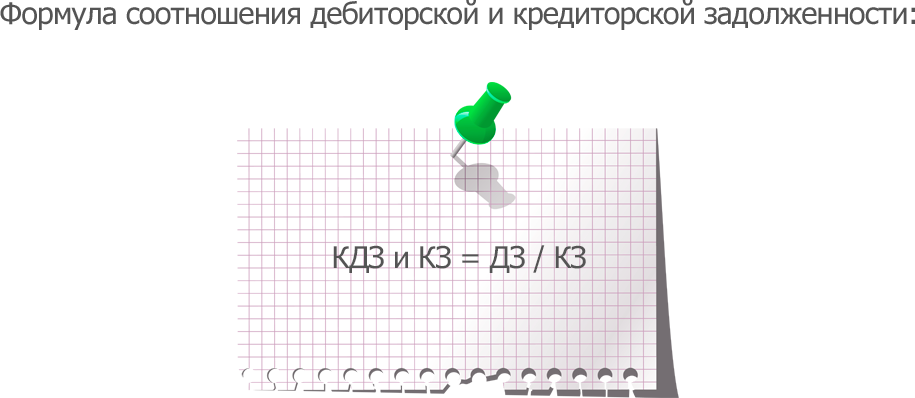

Методология расчета

Чтобы вычислить данную величину, необходимо разделить сумму всей дебиторской задолженности на общую величину кредиторской.

Формула выглядит следующим образом: КДЗ и КЗ = ДЗ / КЗ

Как видите, процедурно вычисление коэффициента соотношения дебиторской и кредиторской задолженности совсем не сложное. Однако, его величину необходимо всегда иметь перед глазами, ведь она постоянно меняется в связи с денежными поступлениями и новыми заимствованиями или приобретениями компании.

Но не стоит загружать своих сотрудников постоянными подсчетами этого коэффициента. Гораздо проще воспользоваться специальными программами, которые делают это в автоматическом режиме. Например, рекомендуем вам СБИС Аналитический блок пакета Расширенный. Этот сервис имеет обширный функционал, связанный с финансовым и налоговым анализом. Он позволяет не только оценить, каковы риски налоговой проверки в вашей компании, но и по запросу оперативно предоставлять вам самые актуальные сведения о финансовом состоянии.

О чем говорят цифры?

Однако, мало рассчитать соотношение дебиторской и кредиторской задолженности, необходимо правильно их интерпретировать, иначе практической пользы от этих математических расчетов не будет. Кстати говоря, эксперты не могут однозначно ответить, насколько должна быть величина дебиторской задолженности выше, чем кредиторская, чтобы деятельность компании могла быть оценена успешной и высоко рентабельной. Некоторые эксперты отмечают, что данный коэффициент должен быть больше двух, и только в таких случаях можно говорить о стабильности и ликвидности активов. Другие специалисты утверждают, что, даже если этот показательно менее двух, то это также вполне приемлемое значение, чтобы положительно оценить финансовое состояние организации.

Когда совокупные величины дебиторской и кредиторской задолженности примерно одинаковые (то есть коэффициент равен одному или около того), это также приемлемая ситуация. А вот, когда коэффициент менее одного, то это уже уверенно свидетельствует о том, что что-то пошло не так. Либо организация заняла слишком много денег, либо неправильно выбирает своих контрагентов, ведь они не оплачивают в установленные сроки и т.д.

Закажите аналитический сервис пакета Расширенный и будьте в курсе финансового положения своей компании!

Источник: www.abt.ru

Соотношение дебиторской и кредиторской задолженности — что показывает этот коэффициент?

Попасть в категорию должников может каждый, но существует множество нюансов, которые сопутствуют процессу признания банкротом. Одним из них является поиск соотношения дебиторской задолженности и кредитной задолженности. Проблема в том, что множество людей даже не знает, в чём разница между этими понятиями.

Соотношение рассматриваемых показателей указывает, насколько хорошо идут дела у предприятия. Если баланс нарушен, это может указывать на плохие времена для организации. Если вовремя не вмешаться, трудности могут перерасти из временных неприятностей в серьёзную угрозу для финансового благосостояния организации, банкротству и последующей ликвидации.

Что такое дебиторская задолженность

Дебиторская задолженность – это средства, что должны компании другие организации, компании, юридические или физические лица. Это актив, что является частью оборотного капитала, пусть эти деньги и отсутствуют на счетах компании на данный момент.

Для бизнеса наличие дебиторской задолженности является привычным явлением. Это связано с условиями современного рынка. Покупатели предпочитают делать покупки в рассрочку, и из-за высокой конкуренции компании вынуждены идти на уступки, чтобы не потерять клиентуру. То есть, на практике дебиторская задолженность – это оплата за уже проданный товар, но средства на счёт фирмы пока не поступили.

К дебиторскому долгу можно отнести:

- аванс, который перечислен поставщику как предоплата за товар или услугу;

- переплаты в страховые фонды, налоговую, внебюджетные организации;

- переплаты по зарплате сотрудникам и суммы, переданные под отчёт.

Существует несколько разновидностей дебиторского долга:

- Нормальный.

- Просроченный.

К нормальному дебиторскому долгу можно отнести:

- переданные товары и услуги, расчёт за которые будет проводиться позже, и это прописано в договоре;

- деньги, что выдавались работникам компании для текущих хозяйственных расходов;

- авансы поставщикам/подрядчикам.

Что касается просроченной «дебиторки», в неё входит:

- долг за выполненную работу и переданные товары, что не был погашен в оговорённые договором сроки;

- деньги, что одолжены сотрудникам, но по которым истёк срок возвращения.

Но простроченный долг может иметь несколько подвидов – сомнительный и безнадёжный. Сомнительные ещё могут быть возвращены, но безнадёжные вернуть практически невозможно. Сомнительный долг переходит в статус безнадёжного, если выплаты по нему не делались более трёх лет.

Что такое кредиторская задолженность

Кредиторский долг – задолженность предприятия. Сумма, которую фирма должна вернуть кредиторам за предоставленные товары, услуги и т.п. Если обязательства не будут оплачены, компания не только рискует потерять собственный престиж, но и прослыть мошенником.

В зависимости от того, что именно должны предприятия, можно выделить несколько разновидностей кредиторского долга:

- отправка товара за переданный аванс;

- выплата векселя;

- оплата работникам;

- взносы для внебюджетных фондов, налоговой;

- долг перед кредиторами.

Каждый подобный долг отражён в бухгалтерском балансе. Это нужно, чтобы по возможности не нарушать сроки предоставления выплат.

Длительность кредиторского долга может быть разной. Обычно её делят на два подвида:

- Краткосрочную. Сроком до года.

- Долгосрочную. Длительностью более года.

Краткосрочные обязательства обычно являются нормой для большинства компаний. Их наличие не указывает на низкую платёжеспособность, а только на небольшие трудности. Хотя это не самый хороший предвестник. Если долг переходит в стадию долгосрочного, нужно дополнительно поддерживать фирму, поскольку старые условия управления организацией показывают свою неэффективность.

Что показывает соотношение

Делая математическое толкование, соотношение дебиторской и кредиторской задолженности показывает, насколько правильно ведётся деятельность фирмы. Это важно, поскольку компании часто используют не только свои ресурсы, но и одолженные. Если кому-то одалживаются деньги, появляется дебиторская задолженность, а если берут, будет кредитная. У одного и того же предприятия может быть как одна, так и другая задолженность.

Взаимосвязь этих долгов показывает, как эффективно действует компания – двигается вверх или, наоборот, её экономическое состояние ухудшается.

Любой бухгалтер скажет, что кредиторский долг должен быть ниже «дебиторки». Если это не так, придётся принимать какие-то меры, чтобы стабилизировать ситуацию. Даже минимальное превышение баланса этих двух показателей свидетельствует о проблемах с рациональным распределением средств фирмы. Возможно, проблема не в самой компании, а в должностных лицах, которые управляют хозяйственной частью. Разницу важно свести хотя бы к единице, иначе предприятие будет убыточным.

Почему важно отслеживать соотношение

Отслеживание показателей коэффициента соотношения дебиторской и кредиторской задолженности считается важной задачей руководителя и бухгалтерии. Игнорирование и несвоевременное отслеживание соотношений между кредитным долгом и «дебиторкой» может спровоцировать проблему. Их значения должны находиться на определённом уровне. Это говорит о здоровой обстановке в компании.

Если показатели начинают колебаться, ситуация меняется не в лучшую сторону. Если долги продолжат расти, это приведёт к банкротству. Чтобы не разбираться с последствиями, важно изначально следить за ситуацией. Как только начнутся какие-то нехорошие изменения в соотношении дебиторской и кредитной задолженности, нужно сразу же предпринимать действия.

Оптимальный показатель для компании составляет единицу. Тогда размеры займов будут отвечать прибыли, даже потенциальной. Но есть мнение, что разница может составлять две единицы. Как утверждают некоторые финансисты, так даже лучше. Если показатель отличается (слишком высокий или низкий), это играет не на руку компании.

Тогда дебитор становится неплатёжеспособным и не сможет рассчитаться с кредитами. Чтобы такого не допускать, уместно регулярно наблюдать за ситуацией.

Формула расчёта коэффициента соотношения

Наблюдение за дебиторским и кредитным долгом невозможно без специального инструмента. Для получения точных данных нужно использовать формулу соотношения дебиторской и кредиторской задолженности. Выглядит она следующим образом:

К = Сумма дебиторской задолженности / Сумма кредиторской задолженности.

Формулу коэффициента вычисляют на текущий момент. Чтобы оценить темп развития предприятия, нужно проверить показатели за прошлый период. Так будет виден прогресс или регресс.

Важно, чтобы получаемый показатель был в рамках нормы. Если нет, это повод для беспокойства руководителей.

Помимо описанной формулы, дополнительно нужно определить долю заёмных и собственных средств компании. Это даст возможность сделать более достоверное соотношение текущего финансового положения.

Каков оптимальный показатель соотношения

Когда вычисления по формуле готовы, можно увидеть результат. Но важно, чтобы в результате наблюдалось оптимальное соотношение кредиторской и дебиторской задолженности. Только в этом случае ситуация в компании является объективно хорошей.

Коэффициент, который получается в результате проведённых расчётов, демонстрирует, сможет ли предприятие выплатить долги, что успели сформироваться в определённый период. Оптимальным показателем считается единица. Когда коэффициент равен единице, это значит, что погасить долги можно за счёт дебиторской задолженности. Но есть нюанс – долги перед фирмой должны быть закрыты в оговорённые сроки. Иначе они перейдут в статус безнадёжных, и толку от них станет мало.

Если наблюдается превышение кредиторской задолженности над «дебиторкой», долг по кредиту перекрыть не получится. Это неприятность для компании, но если отрыв небольшой, с этим можно разобраться.

Когда ситуация противоположная, это даже положительно сказывается на состоянии фирмы. Но если показатель выше двух, скорее всего, контрагенты ненадёжны.

Важно следить, чтобы активы чрезмерно не отвлекались. Это может спровоцировать проблемы. Чтобы оценить, как быстро гасятся разные типы долгов, нужен коэффициент оборачиваемости. Его рассчитывают через деление годовой выручки на средний размер долгов за этот же период. Чем выше показатель, тем активнее оборачиваемость.

Рассмотрим соотношения показателей:

- Более единицы. Говорит, что сумма дебиторского долга больше кредитного.

- Меньше единицы. Указывает, что кредиторский долг больше «дебиторки».

Как первый, так и второй показатель следует регулировать, так как они не слишком хорошо влияют на благосостояние компании.

Если дебиторская задолженность превышает кредиторскую

Превышение дебиторской задолженности над кредиторской говорит о том, что у компании неплохие времена. Но это тоже не слишком хорошо, так как свидетельствует о том, что фирма сотрудничает с контрагентами, неспособными вовремя оплатить услуги или товары. По сути, происходит отвлечение средств из активов, и если с партнёрами или клиентами, что должны средства, что-то произойдёт, это негативно скажется на благосостоянии.

Более-менее рационально, если показатель около единицы, максимум около двух. Если дебиторская задолженность превышает кредиторскую, означает, что компания имеет хороший финансовый фундамент. Но если показатели выше обозначенных, финансовая стабильность может быть нарушенной.

Деньги выводят из хозяйственного оборота, что уменьшает финансовые активы. Чем больше денег уходит, тем нестабильнее финансовое положение. Лучше всего, когда обозначенный показатель находится в пределах 0,9–1.

Особенность соотношения дебиторского долга и кредиторского долга в том, что нужно смотреть не только на соотношение между ними, но и выяснять общую долю каждого из активов в обороте компании. Например, 30% в доле общего оборота из дебиторских долгов достаточно высокий показатель. Нужно следить, чтобы этот показатель не рос.

Если кредиторская задолженность превышает дебиторскую

Когда происходит превышение кредиторского долга над дебиторским, это значит, что долги превысили финансовые возможности компании. Другими словами, выплатить кредиты с «дебиторки» не получится. В зависимости от того, насколько кредиторская задолженность превышает дебиторскую, делается вывод о благосостоянии компании. Если задолженность больше, значит, растёт риск возможного банкротства. Нужно срочно менять тактику ведения бизнеса, иначе банкротство не за горами.

Понятие дебиторского и кредитного долга взаимосвязаны. Увеличение или уменьшение данных констант демонстрирует состояние компании. Руководству следует регулярно следить за показателями. Это избавит от неприятных сюрпризов, если в один момент компания оказалась на грани банкротства, а никто не заметил, как это произошло.

Источник: gidbankrot.ru