Указанная цена не окончательная. При оплате через сервис «Робокасса», стоимость увеличивается на процент коммисси в зависимости от выбранного способа оплаты.

Поделиться:

Смотри также:

В данном дипломном проекте содержатся следующие разделы:

1. Теоретические основы формирования бухгалтерского баланса

1.1. Понятие бухгалтерского баланса, виды балансов

1.2.

Содержание статей бухгалтерского баланса

1.3. Правила оценки статей бухгалтерского баланса

1.4. Техника составления бухгалтерского баланса

2. Порядок формирования бухгалтерского баланса по данным ООО «Лекол»

2.1. Характеристика финансово-хозяйственной деятельности организации

2.2.

Формирование бухгалтерского баланса за 2008 год

2.3. Автоматизация процесса составления финансовой отчетности

3. Использование бухгалтерского баланса как информационной основы для финансового анализа состояния организации

3.1. Анализ состава, структуры и динамики статей актива пассива бухгалтерского баланса

3.2. Оценка ликвидности организации по данным бухгалтерского баланса

3.3.

Оценка финансовой устойчивости объекта исследования

3.4. Определение прогнозной величины основных показателей бухгалтерского баланса

Заключение

Список литературы

Приложения 1 — 23

Список литературы

1. Гражданский кодекс Российской Федерации. Часть первая // Собрание законодательства. — 05.12.1994. — № 32. — с. 2-107.

2. Федеральный закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ. Принят Государственной думой 23.02.1996. Одобрен Советом Федерации 20.03.1996 (в ред. 03.11.2006) // Собрание законодательства. -1996. — № 48. — с. 22-32.

3. Приказ Министерства финансов Российской Федерации «О формах бухгалтерской отчетности организаций» от 22.07.2003 № 67н (в ред. от 18.09.2006) // Финансовая газета. — 2003. — № 33. — с. 4-29.

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Утвержден приказом Министерства финансов Российской Федерации от 31.10.2000 № 94н. — М.: ТК Велби, Издательство Проспект, 2003. — 128 с.

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Министерства финансов Российской Федерации от 29.07.1998 № 34н (в ред. от 18.09.2006) // Бюллетень нормативных актов федеральных органов исполнительной власти. — 14.09.1998. — № 23. — с. 2-17.

6. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99″. Утверждено приказом Министерства финансов Российской Федерации от 06.07.1999 № 43н (в ред. от 18.09.2006) // Финансовая газета. -1999. — № 34. — с. 3-12.

7. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01″. Утверждено приказом Министерства финансов Российской Федерации от 09.06.2001 № 44н (в ред. от 27.11.2006) // Российская газета. — 2001. — № 140. — с. 10-16.

8. Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000″. Утверждено приказом Министерства финансов Российской Федерации от 16.10.2000 № 91н (в ред. от 27.11.2006) // Российская Бизнес — газета. — 2001. — № 4. — с. 12-18.

9. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″. Утверждено приказом Министерства финансов Российской Федерации от 30.03.2001 № 26н (в ред. от 27.11.2006) // Бюллетень нормативных актов федеральных органов исполнительной власти. -2001. — № 20. — с. 3-9.

10. Методические указания по проведению анализа финансового состояния организаций. Утверждено приказом Министерства финансов Российской Федерации от 23.01.2001 № 16 // Финансовая газета. -2001. — № 4. — с. 2-6.

11. Анализ бухгалтерской (финансовой) отчетности: Учебно-методический комплекс / Под ред. Л. М. Полковского. — М.: Финансы и статистика, 2008. — 384 с.

12. Анализ финансовой отчетности: Учебник / Под ред. М. А. Вахрушиной. — М.: Вузовский учебник, 2007. — 367 с.

13. Базарова А. С. Бухгалтерский баланс // Бухгалтерская отчетность организации. — 2007. — № 1. — с. 1-10.

14. Бухгалтерская (финансовая) отчетность: Учебное пособие / Под ред. проф. В. Д. Новодворского. — М.: ИНФРА-М, 2003. — 464 с.

15. Бычкова С. М. Бухгалтерская отчетность. — М.: Эксмо, 2008. — 112 с.

16. Вагапова А. С. Полугодовая отчетность: заполнение формы № 1 // Финансовая газета. — 2009. — № 2. — с. 3-6.

17. Гапеева О. И. Промежуточная бухгалтерская отчетность. Отдельные аспекты // Консультант. — 2009. — № 13. — с. 9-12.

18. Гиляровская Л. Т. Экономический анализ. — М.: ЮНИТИ-ДАНА, 2006. — 318 с.

19. Губчик Е. А. Автоматизация бухгалтерского учета: тенденции в развитии // Главный бухгалтер. — 2007. — № 21. — с. 4-6.

20. Ефимова О. В. Анализ финансовой отчетности. — М.: Омега-Л, 2006. — 408 с.

21. Ефимова О. В. Годовой бухгалтерский отчет: раскрытие информации // Бухгалтерский учет. — 2009. — № 2. — с. 8-9.

22. Илясов Г. В. Оценка финансового состояния предприятия // Экономист. — 2007. — № 6. — с. 8-12.

23. Климова М. А. Бухгалтерское дело. — М.: ИНФРА-М, 2005. — 200 с.

24. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Под ред. д.э.н., проф. М. А. Вахрушиной. — М.: Вузовский учебник, 2008. — 463 с.

25. Крутякова Г. Л. Годовой отчет за 2008 год: рабочие материалы и рекомендации для бухгалтера // Экономика и жизнь. — 2008. — № 62. — с.7-44.

26. Лукасевич И. Я. Финансовый менеджмент. — М.: Эксмо, 2008. — 768 с.

27. Орлова И. В., Половников В. А. Экономико-математические методы и модели: компьютерное моделирование. — М.: Вузовский учебник: ИНФРА-М, 2010. — 366 с.

28. Пономарева Л. В. Бухгалтерская отчетность организации. — М.: Бухгалтерский учет, 2007. — 384 с.

29. Рябенькая Т. Ю. Бухгалтерская (финансовая) отчетность. — М.: Юстицинформ, 2006. — 216 с.

30. Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности. — М.: ИНФРА-М, 2005. — 320 с

31. Сашенков С. А. Техника составления бухгалтерской отчетности // Бухгалтерская отчетность организации. — 2008. — № 2. — с. 21-39.

32. Соловьева Н. А., Коркина Н. И. Анализ результатов хозяйственно-финансовой деятельности организации и ее финансового состояния. — Красноярск: РИО КГПУ, 2003. — 112 с.

33. Стоянова Е. С. Финансовый менеджмент: теория и практика. — М.: Перспектива, 2006. — 322 с.

34. Тевлин В. А. Бухгалтерская (финансовая) отчетность. — М.: Проспект Велби, 2007. — 144 с.

35.

Цейтлин Е. К. Бухгалтерский баланс // Бухгалтер-Дока. — 2009. — № 1. — с. 3-6.

36. Шишкоедова Н. Н. Готовим годовой отчет: как правильно заполнить формы бухгалтерской отчетности // Бухгалтерский учет в издательстве и полиграфии. — 2008. — № 2. — с. 15-17.

Источник: www.mini-soft.ru

Содержание и техника составления бухгалтерского баланса на примере ООО «ИЖ-КАМА»

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности — составляется на основе данных бухгалтерского учета [11]

Все предприятия любой организационно-правовой формы собственности обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность, являющуюся завершающим этапом учетного процесса. Бухгалтерская отчетность в соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.1996г. № 129-ФЗ [1] и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» [6], за исключением отчетности бюджетных организаций включает:

Прикрепленные файлы: 1 файл

Министерство сельского хозяйства РФ

Ижевская государственная сельскохозяйственная академия

Курсовая работа по дисциплине:

Бухгалтерская финансовая отчетность

На тему: Содержание и техника составления

на примере ООО «ИЖ-КАМА»

Проверил: Владимирова А.В.

студентка 4 курса

(спец.060500 – БУ и А)

Введение

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности — составляется на основе данных бухгалтерского учета [11]

Все предприятия любой организационно-правовой формы собственности обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность, являющуюся завершающим этапом учетного процесса. Бухгалтерская отчетность в соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.1996г. № 129-ФЗ [1] и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» [6], за исключением отчетности бюджетных организаций включает:

-Бухгалтерский баланс (форма № 1);

-Отчет о прибылях и убытках (форма № 2);

-Приложения к ним, предусмотренные нормативными актами;

— Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

Основной и главной формой бухгалтерской отчетности был и остается бухгалтерский баланс (форма № 1).

«Бухгалтерский баланс, порядок его составления » — актуальная тема, которая раскрывает суть баланса, как формы для налоговой инспекции, отчета и информации для других внешних пользователей (инвесторов, аудиторов, кредиторов и прочих), а также как документ внутреннего исследования и контроля для проведения анализа и разработки новых решений в ведении финансово-хозяйственной деятельности организации.

Цель курсовой работы состоит в том, чтобы подробно изучить методику и технику составления бухгалтерского баланса. А именно, определить систему аналитических, синтетических учетных регистров, определяющих данные для бухгалтерского баланса.

Задачами курсовой работы являются: изучение методологических основ порядка составления бухгалтерского баланса, изучение нормативных и правовых актов, регламентирующих ведение бухгалтерского учета и отчетности, исследование порядка изменения в структуре баланса в различные отчетные периоды, исследование порядка влияния фактов хозяйственной деятельности на структуру баланса, проанализировать балансы организации за три года. Данными в курсовой работе являются Федеральный закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утверждено Приказом Минфина РВ от 29.07.1998 № 34-н, Положение по бухгалтерскому учету в РФ (1/98 «Учетная политика организации», 4/99 «Бухгалтерская отчетность организации»»), Методические рекомендации по составлению отчетности, нормативные документы, приказы и распоряжения, другие нормативные акты и материалы, учебная литература, труды зарубежных и отечественных авторов.

Информационная база для курсовой работы — бухгалтерская отчетность:

— Бухгалтерский баланс (Форма №1)

- Данные синтетического и аналитического учета.

- Объект анализа финансово-хозяйственная деятельность и экономическое состояние в динамике (2003-2005 годы) Общества с ограниченной ответственности «Иж-Кама».

1.1.Сущность, значение и функции бухгалтерского баланса.

Под бухгалтерским балансом понимают способ экономической группировки состава и размещения ресурсов хозяйствующего субъекта, включаемых в актив баланса, и юридических источников их формирования в виде заемного и собственного капитала, отражаемых как пассив (обязательства) баланса на отчетную дату, как правило, на 1-е число месяца.

По мнению В.Д. Новодворского [12] самостоятельный бухгалтерский баланс согласно ст.48 Гражданского кодекса РФ является одним из признаков юридического лица, выполняет экономико-правовую функцию. Таким образом, обеспечивается реализация одного из важных принципов бухгалтерского учета — имущественной обособленности хозяйствующего субъекта.

Бухгалтерский баланс служит основным источником информации для обширного круга пользователей, поскольку он знакомит собственников, менеджеров и других лиц, причастных к управлению с имущественным состоянием организации. Другими словами из баланса заинтересованные пользователи узнают, какой имущественной массой, то есть собственным капиталом, располагает собственник. Это вторая функция.

Следующей функцией баланса является информирование о степени предпринимательского риска, то есть из баланса получают ответ на вопрос, сумеет ли организация в ближайшее время выполнить взятые на себя обязательства перед третьими лицами или ей угрожают финансовые затруднения.

По бухгалтерскому балансу определяют финансовые результаты работы организации в виде наращения собственного капитала за отчетный период (четвертая функция), на основании которых судят о способности руководителей сохранять и приумножать вверенные им материальные и денежные ресурсы.

1.2. Виды балансов и их классификация

Бухгалтерский баланс — система показателей, характеризующая в обобщенных стоимостных выражениях состояние средств организации. Бухгалтерский баланс отражает состав, размещение, использование и источники формирования средств различных организаций, в том числе и бюджетных.

Он составляется на определенную дату (конец месяца, квартала, года) и используется для контроля и анализа хозяйственной деятельности. Бухгалтерский баланс имеет форму двухсторонней таблицы: левая сторона -актив — характеризует составы, размещение и использование средств; правая сторона — пассив — источники образования средств. Итоги актива и пассива баланса равны между собой. Это вытекает из принципа строения баланса: в активе и пассиве отражаются одни и те же имущество и обязательства организации, но рассмотренные с двух сторон (по составу — в активе, по источникам — в пассиве). Итог баланса носит название «валюта баланса», которое отражает в активной и пассивной части бухгалтерское соответствие размеров экономических ресурсов организации объему финансовых ресурсов, предоставленных собственниками и кредиторами.

По мнению А.С.Бакаева, П.С.Безруких [10] баланс имеет свои признаки классификации: по времени составления, по источникам составления, по объему информации, по характеру деятельности, по формам собственности, по объекту отражения, по способу «очистки».

По времени составления различают:

Вступительный баланс — составляется на момент возникновения организации и определяет сумму ценностей, с которыми организация начинает свою деятельность.

Текущий баланс — составляется периодически в течение всего времени существования организации. В свою очередь текущий баланс имеет разновидности: начальный баланс (составляется на начало отчетного периода):

Заключительный баланс (составляется на конец отчетного периода); промежуточный баланс (составляется на основании данных текущего бухгалтерского учета).

Ликвидационный баланс — составляется при ликвидации организации и имеет разновидности такие же, как у текущего баланса: начальный баланс, промежуточный баланс, заключительный баланс.

Разделительный баланс — составляется на момент разделения крупной организации на несколько более мелких структурных единиц.

Объединительный баланс — составляется при объединении нескольких организаций в одну.

По источникам составления различают:

Инвентарный баланс — составляется на основании инвентаря (описи) средств, то есть это сокращенный, упрощенный вариант.

Книжный баланс — составляется на основе книжных записей без инвентаризации.

Генеральный баланс — составляется на основании учетных данных и инвентаризации.

• По объему информации различают:

Единичный баланс — отражает деятельность только одной организации.

Сводный баланс — составляется путем механического сложения числящихся на статьях нескольких единичных балансов, и подсчета общих итогов актива и пассива. Разновидность сводного баланса консолидированный баланс (это объединение балансов организаций, юридически самостоятельных, но взаимосвязанных в экономическом и финансовом состояниях).

По характеру деятельности различают:

Баланс основной деятельности — это баланс, составленный на основании деятельности, соответствующий профилю организации, ее уставу.

Баланс неосновной деятельности — организация может составлять отдельный баланс по другим видам деятельности, при этом в балансе основной деятельности все статьи баланса неосновной деятельности также должны быть отражены.

По формам собственности различают балансы государственных, муниципальных, кооперативных, коллективных, частных, смешанных и совместных организаций, а также общественных организации. Они

различаются, в основном, по источникам образования собственных средств.

По объекту отражения различают:

Самостоятельный баланс — такой баланс имеют только организации, являющиеся юридическими лицами

Отдельный баланс — составляют структурные единицы организаций.

По способу «очистки» различают:

Баланс-брутто — это баланс, включающий в себя регулирующие статьи. Регулирующими называют статьи, суммы по которым вычитаются из суммы той или иной статьи (например, «Амортизация основных средств»).

Баланс-нетто — это баланс, из которого исключены регулирующие статьи. Исключение из баланса регулирующих статей называется его «очисткой». Такой баланс наиболее популярен и в такой форме принимается налоговыми органами.

1.3 Строение и структура бухгалтерского баланса

Для годового отчета за 2003 год применяют новые бланки. Летом 2003 года сами формы, а также указания о порядке их заполнения утвердил Минфин России приказом от 22.07.2003 № 67н [14,15].

Раздел 1 «Внеоборотные активы» — представляет собой в общем виде средства, которые используются организацией в своей деятельности более одного года.

Статья «Нематериальные активы (04,05- счета)» — строка 110. Здесь отражают остаточную стоимость нематериальных активов.

Источник: www.referat911.ru

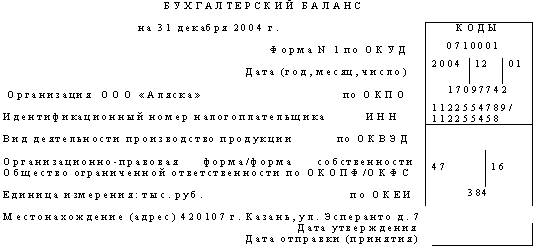

Практика составления бухгалтерского баланса на примере условной организации ООО «Аляска»

Форма бухгалтерского баланса и порядок формирования строк баланса в соответствии с приказом Минфина РФ от 22 июля 2003 г. N 67н приведены в таблице 1 [14].

Выборка по сроку

сч. 60 + сч. 60 аванс + сч. 62 + сч. 68 +

+ сч. 69 + сч. 71 + сч. 76 и др.

+ сч. 69 + сч.71 + + сч. 76 и др.

+ сч.52 + сч. 55 + + сч. 57

Бухгалтерский баланс — важнейший источник информации о финансовом положении организации за отчетный период. Он позволяет определить состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток). Бухгалтерский баланс знакомит учредителей, менеджеров и другие заинтересованные стороны, связанные с управлением имуществом, с состоянием организации, показывает, чем владеет собственник, т.е. каков в количественном и качественном отношении запас материальных средств, как он используется и кто принимал участие в создании этого запаса. По бухгалтерскому балансу можно определить, сумеет ли организация в ближайшее время оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или ему угрожают финансовые затруднения. Данные бухгалтерского баланса широко используются налоговыми инспекциями и налоговой полицией, кредитными учреждениями, органами статистики и другими пользователями.

Бухгалтерский баланс, составленный на определенную дату, являясь источником информации, представляет собой способ экономической группировки и обобщения имущества организации по составу и размещению, а также по источникам его формирования (собственные и заемные обязательства), выраженным в денежной оценке.

По своему строению баланс имеет вид двухсторонней таблицы, в левой части которой отражается предметный состав, размещение и использование имущества организации; она называется активом баланса. Актив признается в бухгалтерском балансе тогда, когда в будущем вероятно получение организацией экономических выгод от этого актива и когда стоимость измерена с достаточной степенью надежности.

Правая часть называется пассивом баланса и показывает величину средств, вложенных в хозяйственную деятельность организации, форму его участия в создании имущества. Эта величина рассматривается как обязательства за полученные ценности или ресурсы. Обязательства признаются в бухгалтерском балансе тогда, когда в результате исполнения соответствующего требования существует вероятность оттока хозяйственных средств, способного принести организации экономические выгоды и когда величина этих выгод может быть измерена с достаточной степенью надежности.

Баланс имеет большое значение для руководства предприятия. Он отражает состояние средств в обобщённой их совокупности на тот или иной момент времени, раскрывает структуру средств и их источников в разрезе видов и групп, удельный вес каждой группы, взаимосвязь и взаимозависимость между собой. Например, по данным баланса определяется обеспеченность средствами, правильность их использования, соблюдение финансовой дисциплины, рентабельность и др.

По данным баланса выявляются недостатки в работе и финансовом состоянии, а также их причины. С помощью баланса можно разработать мероприятия по их устранению.

Данные бухгалтерского баланса дают возможность контролировать правильность использования средств целевого назначения.

Особое значение приобретает баланс в деле контроля и изучения хозяйственной деятельности и финансового состояния предприятия. При анализе баланса раскрываются новые внутренние взаимосвязи между всеми элементами хозяйственной деятельности предприятия.

Благодаря сжатой и компактной форме, баланс является весьма удобным документом. Он даёт законченное и цельное представление не только об имущественном состоянии предприятия на каждый момент, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчётных периодов.

Список использованной литературы

1. Бабаев Ю. А. Теория бухгалтерского учета: Учебник для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. – 304с.

2. Блинова Т.В., Журавлева В.Н. Бухгалтерский учет: Учеб. пособие. – М.: Форум: Инфра – М, 2004. – 256с.

3. Брызгалин А.В., Берник В.Р., Головкин А.Н. Бухгалтерский и налоговый учет и отчетность организации (практический пример). – М.: «Налоги и финансовое право», 2004. — 543с.

4. Бухгалтерский учет: Учебник для вузов / Под. ред. проф. Ю.А. Бабаева. – М.: ЮНИТИ-ДАНА, 2003. – 476 с.

5. Бухгалтерский учет: Учебник / И.И. Бочкарева, В.А. Быков. Под ред. Я.В. Соколова. – М.: ТК Велби, Изд-во Проспект, 2004. – 768с.ПБУ 4/99 «Бухгалтерская отчетность организации»;

6. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. — СПб.: «Издательский дом «Герда»», 2003. — 654с.

7. Вещунова, Н. Л., Фомина, Л. Ф. Бухглтерский учет: учебник.– М.: ТК Велби, Изд-во Проспект, 2005. – 672с.

8. Вещунова, Н. Л., Фомина, Л. Ф. Самоучитель по бухгалтерскому и налоговому учету. – 2-е изд., перераб. и доп. – М.: ТК Велби, 2003. – 464 с.

9. Гомола А.И. Бухгалтерский учет: Учебник / А.И. Гомола, В.Е. Кириллов, С.В. Кириллов. – М.: Издательский центр «Академия, 2004. – 384с.

10. Налоговый отчет-2005 (от журнала ФНС России «Российский налоговый курьер»). — «Издательско-консультационная компания «Статус-Кво 97», 2005.

11. Российские стандарты (положения) по бухгалтерскому учету. – 6-е изд., доп. – М.: Издательско-торговая корпорация «Дашков и К°», 2005. – 208 с.

12. Хахонова Н. Н. Основы бухгалтерского учета и аудита. Серия «Учебники феникса». – Ростов н/Д: «Феникс», 2003. – 480с.

Источник: kazedu.com