Проанализировав ситуации, сделать вывод каким образом сформировано имущество организации:

Показатели

Ситуации

Источники формирования имущества:

Задание №2:

Составить структуру баланса, если валюта баланса 2 000 000 руб., а:

- основные средства – 300 000 руб.;

- производственные запасы – 600 000 руб.;

- уставный капитал – 1 200 000 руб.;

- прибыль – 400 000 руб.;

- нематериальные активы – 100 000 руб.;

- добавочный капитал – 300 000 руб.;

- кредиторская задолженность – 100 000 руб.;

- дебиторская задолженность – 350 000 руб.;

- денежные средства – 650 000 руб.

Структура актива баланса:

Структура пассива баланса:

Задание №3:

Составить баланс предприятия ООО «Эдельвейс», если на его балансе на 01.0Х.20ХХ г. числилось:

- долгосрочный кредит – 600 000 руб.;

- прибыль – 800 000 руб.;

- финансовые вложения – 150 000 руб.;

- касса – 20 000 руб.;

- специальные счета в банке – 350 000 руб.;

- основные средства – 1 200 000 руб.;

- нематериальные активы – 30 000 руб.;

- расчетный счет – 2 400 000 руб.;

- полуфабрикаты собственного производства – 100 000 руб.;

- животные на выращивании и откорме – 40 000 руб.;

- расчеты с персоналом по оплате труда – 400 000 руб.;

- расчеты по налогам и сборам – 250 000 руб.;

- товары отгруженные – 200 000 руб.;

- тара – 10 000 руб.;

- прочие материалы – 50 000 руб.;

- оборудование к установке – 1 150 000 руб.;

- расчеты с поставщиками – 350 000 руб.;

- уставный капитал – 3 000 000 руб.;

- резервный капитал – 200 000 руб.;

- добавочный капитал – 100 000 руб.

Баланс ООО «Эдельвейс» на 01.0Х.20ХХ г.

Тема: Бухгалтерский баланс Абдрахманова А.Е.

Актив

Сумма

Пассив

Сумма

Баланс

Баланс

Задание №4:

Составить баланс предприятия на 01.11.20ХХ г. ООО «Эра» в следующей таблице:

Баланс ООО «Эра» на 01.11.20ХХ г.

Актив

Сумма (руб.)

Пассив

Сумма

Источники собственных средств

Источники заемных средств

Баланс

Баланс

Данные для составления баланса, руб.:

- Основные средства – 250 000;

- Нематериальные активы – 80 000;

- Уставный капитал – 300 000;

- Добавочный капитал – 5 500;

- Производственные запасы – 10 000;

- Резервный капитал — 6 000;

- Товары – 18 000;

- Нераспределенная прибыль – 40 000;

- Расчетные счета – 12 000;

- Расчеты с поставщиками – 8 000;

- Расчеты по налогам и сборам – 1 500;

- Расчеты с персоналом по оплате труда – 10 000;

- Касса – 1 000.

Задание №5:

Определить к какому типу балансовых изменений относятся следующие хозяйственные операции:

- На основании платежной ведомости и расходного кассового ордера выдана заработная плата работникам в сумме 20 000 руб.

- Согласно расходному кассовому ордеру выдано под отчет на командировочные расходы 2 000 руб.

- На основании выписки банка с расчетного счета полученный краткосрочный кредит направлен на погашение задолженности поставщикам в сумме 140 000 руб.

- На основании принятых к оплате платежных документов поставщика и приходного ордера со склада оприходованы материалы на сумму 8 000 руб.

№ операции

Бухучет для начинающих | Тест по бухучету | Бухгалтерский учет | Бухгалтерия | Бухучет для студентов

Тип балансовых изменений

Формула

Задание №6:

Указать к какому типу балансовых изменений относятся хозяйственные операции в следующей таблице:

№ операции

Тип балансовых изменений

- Перечислено с расчетного счета поставщикам в погашение задолженности – 8 000 руб.

- Поступили товары от поставщика – 20 000 руб.

- Поступило от дебиторов в кассу – 10 000 руб.

- Получено в кассу с расчетного счета на выплату заработной платы рабочим и служащим – 42 000 руб.

- Выдана из кассы заработная плата рабочим и служащим – 42 000 руб.

- Поступили от поставщика материалы – 6 000 руб.

- Оплачено с расчетного счета поставщикам за материалы и товары – 26 000 руб.

- Часть прибыли по решению учредителей направлена в резервный капитал – 130 000 руб.

- Возвращен в кассу остаток подотчетной суммы – 200 руб.

- Оплачена с расчетного счета задолженность по социальному страхованию – 3 000 руб.

- Выдана из кассы сумма под отчет – 2 000 руб.

- Погашена с расчетного счета часть краткосрочного кредита – 15 000 руб.

- Получен долгосрочный кредит банка – 50 000 руб.

- Переданы материалы в производство – 2 000 руб.

- Выпущена из производства готовая продукция – 8 000 руб.

- В кассу поступили денежные средства от прочих дебиторов – 20 000 руб.

- Оплатили с расчетного счета задолженность прочим кредиторам – 15 00 руб.

- Перечислили с расчетного счета задолженность бюджету по налогам и сборам – 10 000 руб.

Контрольный тест

по теме «Бухгалтерский баланс»

I вариант

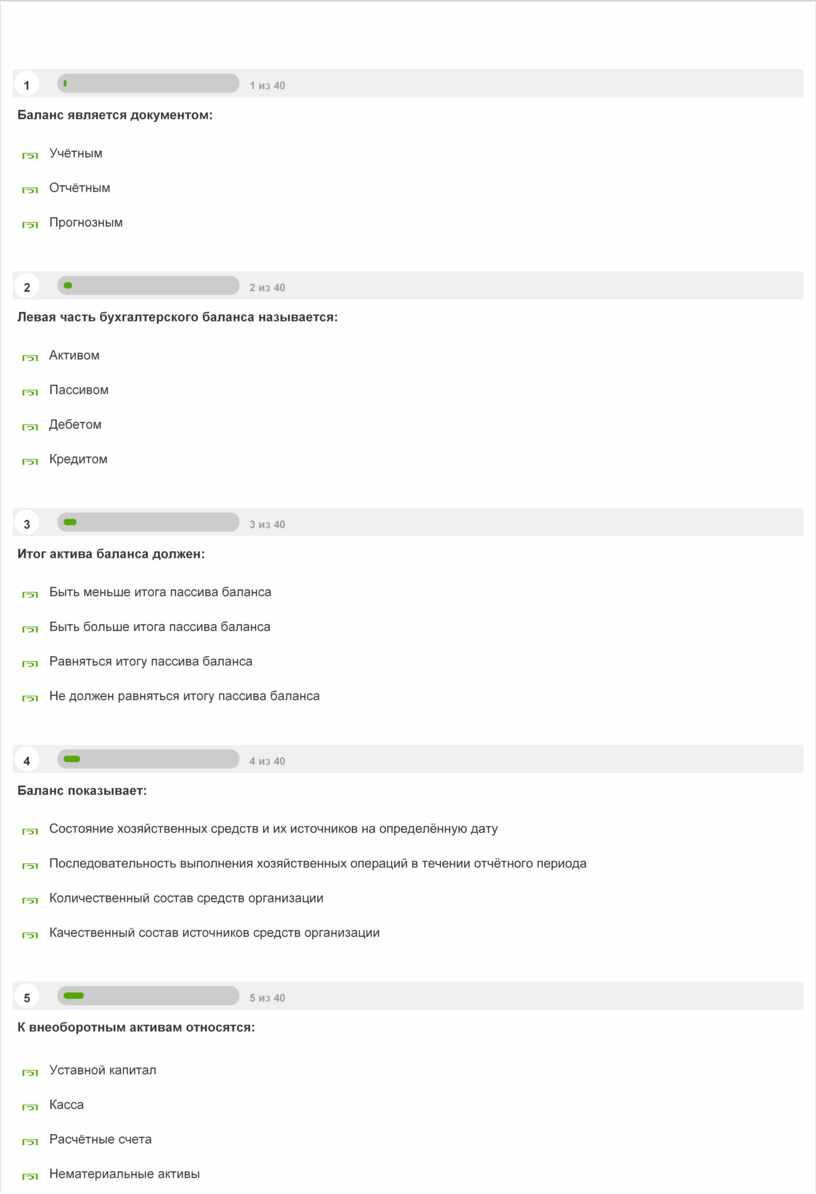

- Баланс является документом:

- учетным;

- отчетным;

- прогнозным.

- Левая часть бухгалтерского баланса называется:

- активом;

- пассивом;

- дебетом;

- кредитом.

- Итог актива баланса должен;

- быть меньше итога пассива баланса;

- быть больше итога пассива баланса;

- равняться итогу пассива баланса;

- не должен равняться итогу пассива баланса.

- Баланс показывает:

- состояние хозяйственных средств и их источников на определенную дату;

- последовательность выполнения хозяйственных операций в течение отчетного периода;

- количественный состав средств организации;

- качественный состав источников средств организации.

- По характеру деятельности существуют балансы:

- текущие;

- консолидированные;

- частных организаций;

- балансы не по своей деятельности.

- К какому типу балансовых изменений относится хозяйственная операция: «Возвращена в кассу неиспользованная подотчетная сумма – 3 000 рублей»?

- II тип;

- III тип;

- I тип;

- IV тип.

- Под структурой баланса понимается:

- статья баланса;

- удельный вес хозяйственных средств и источников их образования по видам к валюте баланса;

- группировка хозяйственных средств и источников их образования.

- К какому типу хозяйственных операций относится уравнение А + Х – Х = П:

- IV тип;

- I тип;

- II тип;

- III тип.

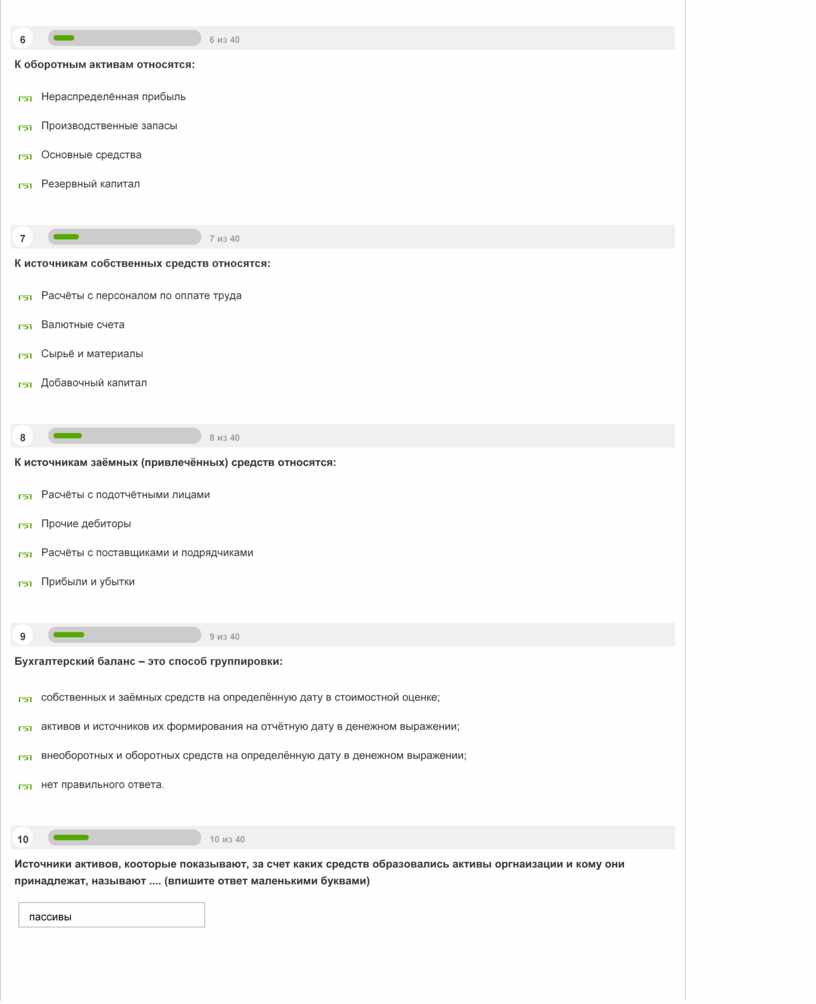

- К оборотным активам относятся:

- нераспределенная прибыль;

- производственные запасы;

- основные средства;

- резервный капитал.

- По времени составления балансы бывают:

- вступительный;

- оборотный;

- сальдовый;

- сводный.

Контрольный тест

по теме «Бухгалтерский баланс»

II вариант

- К внеоборотным активам относятся:

- уставный капитал;

- касса;

- расчетные счета;

- нематериальные активы.

- По способу очистки балансы различают:

- баланс по своей деятельности;

- баланс-брутто;

- разъединительный;

- ликвидационный.

- Правая часть бухгалтерского баланса называется:

- активом;

- пассивом;

- дебетом;

- кредитом.

- К какому типу балансовых изменений относится хозяйственная операция: «Выдана из кассы заработная плата работникам организации»?

- III тип;

- II тип;

- I тип;

- IV тип.

- К источникам собственных средств относятся:

- расчеты с персоналом по оплате труда;

- валютные счета;

- сырье и материалы;

- добавочный капитал.

- Итог пассива баланса должен;

- быть меньше итога актива баланса;

- быть больше итога актива баланса;

- равняться итогу актива баланса;

- не должен равняться итогу актива баланса.

- К какому типу хозяйственных операций относится уравнение А + Х = П + Х:

- I тип;

- II тип;

- IV тип;

- III тип.

- По объему информации балансы подразделяются на:

- совместные;

- единичные;

- баланс-нетто;

- соединительные.

- К источникам заемных средств относятся:

- расчеты с подотчетными лицами;

- прочие дебиторы;

- расчеты с поставщиками и подрядчиками;

- прибыли и убытки.

- Под статьей баланса понимается:

- структура баланса;

- пассив баланса;

- актив баланса;

- показатель (строка) актива и пассива баланса.

Контрольный тест

по теме «Бухгалтерский баланс»

III вариант

- Какие существуют основные виды бухгалтерских балансов:

- периодические, годовые, вступительные;

- годовые, вступительные, разделительные;

- периодические, годовые, ликвидационные;

- периодические, годовые, вступительные, разделительные, ликвидационные, сводные.

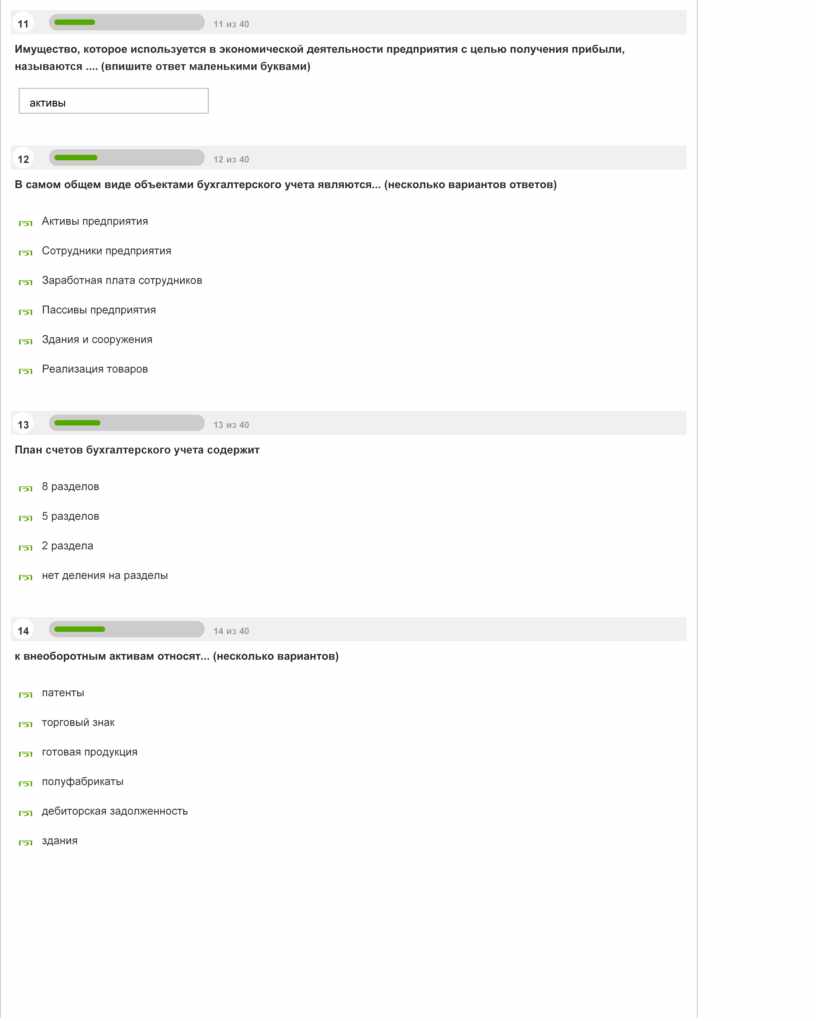

- Бухгалтерский баланс – это:

- совокупность показателей, отражающих состав имущества предприятия в денежной оценке;

- балансовый метод отражения информации за отчетный период;

- обобщение ресурсов предприятия (его активов) и обязательств (его пассивов) за определенный период;

- способ экономической группировки и обобщения имущества по составу и размещению и источников его формирования, выраженный в денежной оценке и составленный на определенную дату.

- Когда составляется ликвидационный баланс:

- если предприятие находится на грани банкротства;

- при разделении одного предприятия на ряд самостоятельных предприятий;

- с начала ликвидационного периода предприятия;

- для подведения итогов за отчетный год.

- Как называется баланс, в котором нет статей «Амортизация основных средств» и «Амортизация нематериальных активов»:

- баланс вступительный;

- баланс-брутто;

- заключительный баланс;

- баланс-нетто.

- Какие из приведенных разделов и групп относятся к пассиву баланса:

- внеоборотные активы, основные средства;

- денежные средства, краткосрочные финансовые вложения;

- долгосрочные и краткосрочные пассивы;

- запасы, затраты, налог на добавленную стоимость по приобретенным ценностям.

- С какой целью составляется вступительный баланс:

- для подведения итогов по окончании года;

- при создании нового или преобразовании ранее действующего предприятия;

- при ликвидации действующего предприятия;

- для планирования финансово-хозяйственной деятельности предприятия.

- Какое из равенств обязательно в бухгалтерском балансе:

- равенство итогов раздела II актива и раздела IV пассива;

- равенство итогов раздела I актива и раздела V пассива;

- равенство итогов актива и пассива баланса (валюта баланса);

- равенство итогов раздела III и раздела IV пассива баланса.

- Из какого количества разделов состоит бухгалтерский баланса:

- четыре раздела;

- три раздела в активе и три раздела в пассиве;

- пять разделов;

- три раздела в активе.

- В каком разделе баланса показывается сумма оборотных активов:

- раздел I актива баланса;

- раздел IV пассива баланса;

- раздел II актива баланса;

- раздел V пассива баланса.

Нужно решение этой работы, пиши в WhatsApp

Узнать стоимость этой работы

Источник: author36.ru

«введение в специальность», тест с ответами по теме: Бухгалтерский баланс»

Тест закрыт для прохождения другим пользователям. Тестировать его можете только Вы.

Бухгалтерский баланс 10:00

Бухгалтерский баланс

«введение в специальность», тест с ответами по теме: Бухгалтерский баланс»

«введение в специальность», тест с ответами по теме: Бухгалтерский баланс»

«введение в специальность», тест с ответами по теме: Бухгалтерский баланс»

«введение в специальность», тест с ответами по теме: Бухгалтерский баланс»

«введение в специальность», тест с ответами по теме: Бухгалтерский баланс»

«введение в специальность», тест с ответами по теме: Бухгалтерский баланс»

«введение в специальность», тест с ответами по теме: Бухгалтерский баланс»

«введение в специальность», тест с ответами по теме: Бухгалтерский баланс»

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

Источник: znanio.ru

Тест с ответами на тему: «Бухгалтерская отчетность»

1. Какие формы бухгалтерской отчетности не включаются в состав годовой бухгалтерской отчетности?

а) бухгалтерский баланс, отчет о прибылях и убытках и пояснения к ним+

б) Непредвиденные расходы

в) Внеплановые расходы

2. В составе каких расходов при заполнении отчета о прибылях и убытках отражаются расходы, связанные с предоставлением за плату во временное пользование своих активов, не являющихся предметом деятельности организации?

а) составе прочих расходов+

б) Расходы первой важности

в) Покупки

3. Пользователем бухгалтерской отчетности организации является:

а) юридическое и физическое лицо, заинтересованное в конкретной информации+

б) Физическое лицо

в) Юридическое лицо

4. По какой статье формы 2 отражается сумма превышения фактической производственной себестоимости выпущенной продукции, если организация использует в текущем учете счет 40 «Выпуск продукции (работ, услуг)»:

а) Прочие расходы

б) по статье «Себестоимость проданных товаров, продукции, работ, услуг».+

в) Продажа услуг иных лиц

5. Что характеризует Отчет о движении денежных средств?

а) Изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.+

б) Перевод средств

в) Осуществление платежей

6. Учетная политика – это:

а) совокупность способов ведения экономическим субъектом бухгалтерского учета.+

б) Отчёт за проведённый период финансовой компании

в) Задолженность

7. Вправе ли организация представлять в промежуточной отчетности (кроме предусмотренных нормативными документами форм отчетности) иные отчетные показатели, в том числе пояснительную записку:

а) Да+

б) Нет

в) Есть исключения

8. Объектом статистического наблюдения являются….

а) некоторое конечное множество единиц наблюдения – элементарных (неделимых) носителей признаков, подлежащих регистрации+

б) Поток денежных средств

в) Переход от одной валюты к другой

9. В пассиве баланса сгруппированы:

а) источники образования активов+

б) Расходы за прошлый месяц

в) Доходы за прошлый месяц

10. Включается ли в сводную отчетность финансовые вложения головной организации в уставные капиталы дочерних обществ:

а) Нет+

б) Да

в) Зависит от ситуации

11. Может ли организация после итоговых данных об ее активах, капитале, резервах и обязательствах в бухгалтерском балансе приводить информацию о наличии ценностей, учитываемых на забалансовых счетах:

а) Да+

б) Нет

в) В зависимости от ситуации

12. Подлежат ли разграничению в отчете о прибылях и убытках доходы и расходы организации с разделением на обычные и прочие:

а) Да+

б) Нет

в) Есть исключения

13. Отчетной датой для составления бухгалтерской отчетности считается:

а) последний календарный день отчетного периода+

б) Первый календарный день

в) За 10 дней до окончания месяца

14. Может ли экономический субъект самостоятельно формировать свою учетную политику

а) Да, руководствуясь законодательством Российской Федерации о бухгалтерском учете+

б) Нет

15. Собственным капиталом организации являются:

а) уставный, добавочный, резервный капиталы, нераспределенная прибыль+

б) Уставный и добавочный

в) Резервный капитал

16. Сумма уценки НМА в бухгалтерском учете относится:

а) на финансовый результат в составе прочих расходов+

б) На финансовом результате в составе прочих доходов+

в) На всех доходах и расходах

17. Имущество, приобретенное за плату, в бухгалтерском балансе отражается:

а) в сумме фактических затрат на приобретение+

б) в прибыли

в) в разнице между доходами и расходами

18. Возможно ли в бухгалтерском балансе или отчете о прибылях и убытках организации отражение показателей об отдельных видах ее активов, обязательств, доходов, расходов и хозяйственных операций общей суммой, если каждый из них несущественен для заинтересованных пользователей при оценке финансового положения и результатов деятельности организации:

а) да, при условии раскрытия информации об отдельных видах активов, обязательствах, доходах и расходах и хозяйственных операциях организации в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках.+

б) нет

19. Бухгалтерская отчетность представляет:

а) единую систему данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, составляемую на основе данных бухгалтерского учета по установленным формам+

б) все непредвиденные расходы и дополнительные доходы

в) Доходную часть предприятия

20. Не является объектом бухгалтерского учета:

а) бизнес-план+

б) Медиаплан+

в) Контент-план+

21. Имеют ли право некоммерческие организации не представлять в составе годовой бухгалтерской отчетности отчет о движении денежных средств:

а) имеют при отсутствии соответствующих данных+

б) не имеют

в) всегда да

22. Минфин РФ применяет ПБУ 4/99 при установлении:

а) типовых форм бухгалтерской отчетности и инструкции о порядке составления отчетности+

б) при условии, что доходы превышают расходы

в) при условии, что расходы превышают доходы

Источник: shooltest.ru

>»>