В настоящее время в оценке финансовой устойчивости предприятия используется множество различных способов. Однако отсутствует единый комплексный подход к отбору финансовых показателей, характеризующих финансовую устойчивость. Поэтому актуальным на данный момент является разработка методики расчета интегрального показателя финансовой устойчивости на основании данных бухгалтерского баланса, что является весьма обоснованным, так как он содержит существенную информацию о финансовом состоянии организации.

В данной работе предлагается вариант расчета обобщающего показателя финансовой устойчивости на примере сельскохозяйственного унитарного предприятия «Золак-Агро». Согласно предложенной методике комплексный показатель может быть рассчитан по формуле:

где ФУ – интегральный показатель финансовой устойчивости; Зi – значимость отдельного показателя финансовой устойчивости; Бj – балл в зависимости от изменения отдельного показателя финансовой устойчивости.

В ходе оценки каждому из показателей необходимо присвоить определенный балл в зависимости от характера изменения каждого из них, используя таблицу 1.

NPV, PI, DPP, IRR. Чистая приведенная стоимость и дисконтирование

Таблица 1 – Балльная оценка динамики показателей финансовой устойчивости

Изменение показателя в динамике

на 31 декабря года, предшествующего предыдущему

на 31 декабря предшествующего года

Источник: be5.biz

Коэффициент финансовой устойчивости: формула по балансу

Формула расчета коэффициента финансовой устойчивости по балансу позволяет определить его величину путем простых вычислений по трем показателям. Затем результат вычислений сравнивается с нормативом, что помогает сделать вывод о финансовой стабильности компании. В нашем материале вы найдете расчетную формулу, подсказки по анализу полученного результата и прочую сопутствующую информацию.

- Что такое финансовая устойчивость

- Как рассчитать коэффициент финансовой устойчивости

- С чем сравнивать результат расчета и какие выводы сделать

Что такое финансовая устойчивость

Финансовая устойчивость — это один из показателей:

- отражающих степень финансовой независимости компании, платежеспособности, сбалансированности финансовых потоков;

- характеризующих способность организации поддерживать деятельность в течение определенного времени;

- применяющихся в комплексном анализе финансово-хозяйственной деятельности организации.

Финансовая устойчивость компании зависит от множества факторов: конкурентоспособности, зависимости от инвесторов и кредиторов, имущественного потенциала, профессионализма работников, спроса на продукцию и т. д.

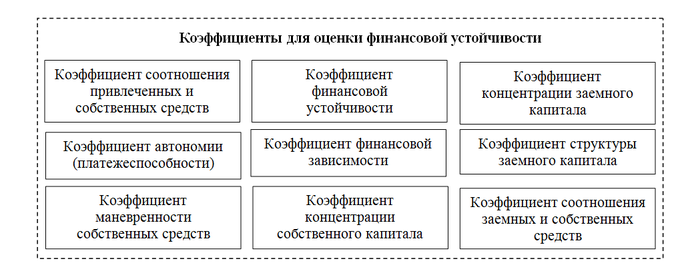

Провести всесторонний анализ финансовой устойчивости компании можно с помощью набора специальных коэффициентов — относительных показателей финансовой устойчивости:

О показателях финансовой устойчивости

Каждый коэффициент вычисляется по отдельной формуле. Далее расскажем, как рассчитать коэффициент финансовой устойчивости.

Об особенностях применения коэффициентов в финансовых расчетах читайте в наших статьях:

- «Начисляется ли районный коэффициент на МРОТ?»;

- «Коэффициенты страхования ОСАГО»;

- «Начисляется ли районный коэффициент на отпускные?».

Как рассчитать коэффициент финансовой устойчивости

Формула расчета коэффициента финансовой устойчивости (КФУ):

Для расчета коэффициента финансовой устойчивости понадобятся данные из пассива баланса (разделов III–V). Представим ту же формулу, используя коды строк бухгалтерского баланса:

Как использовать итоги расчета в анализе финансовой устойчивости, расскажем далее.

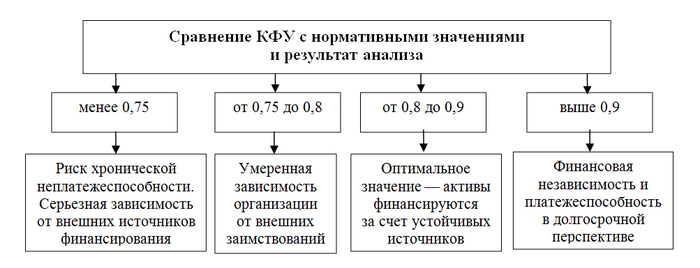

С чем сравнивать результат расчета и какие выводы сделать

В процессе анализа финансовой устойчивости сравнивается итог расчета коэффициента с нормативными значениями:

Значение коэффициента выше 0,95 может быть показателем того, что организация неэффективно использует в своей деятельности часть доступных финансовых возможностей в виде привлечения краткосрочных займов (в том числе для расширения бизнеса).

Коэффициент финансовой устойчивости показывает степень зависимости организации от внешнего финансирования и помогает спрогнозировать ее платежеспособность в долгосрочной перспективе. Он рассчитывается по данным бухгалтерского баланса. Оптимальным значением для коэффициента считается диапазон от 0,8 до 0,9.

Больше полезной информации — в рубрике «Бизнес».

Источник: xn--h1apee0d.xn--p1ai

Расчет трехкомпонентного показателя финансовой устойчивости

Трёхкомпонентный показатель определяется по пунктам 9, 10 и 11 данной таблицы:

1) пункт 9 — это сравнение собственных источников оборотных средств, с величиной запасов, при излишке ставится «1», а при недостатке — «0»;

2) пункт 10 — это сравнение собственных и долгосрочных источников оборотных средств, с величиной запасов, при излишке — «1», при недостатке — «0»;

3) пункт 11 — это сравнение суммы основных источников оборотных средств, с величиной запасов, при излишке — «1», а при недостатке — «0» [42].

— «111» — абсолютная финансовая устойчивость (запасы покрываются собственными источниками);

— «011» — нормальная финансовая устойчивость (запасы покрываются суммой собственных и долгосрочных источников);

— «001» — неустойчивое финансовое состояние (запасы покрываются с привлечением краткосрочных кредитов и займов);

— «000» — кризисное финансовое состояние (на покрытие запасов не хватает суммы основных источников, запасы частично или полностью образованы за счет кредиторской задолженности) [42].

Судя по расчетам, в 2011 году, как и в 2012 году, состояние является кризисным.

Коэффициенты финансовой устойчивости данного предприятия показаны в таблице 5.

Таблица 5

Коэффициенты финансовой устойчивости

| Показатели | Норматив | 2011 год | 2012 год | Изменения (+,-) |

| Коэффициент автономии, % | >50 | 2 | 3 | +1 |

| Коэффициент финансовой зависимости, % | 98 | 97 | -1 | |

| Коэффициент финансовой устойчивости, % | >60 | 2 | 3 | +1 |

| Коэффициент соотношения заемных и собственных источников, руб. | 45,84 | 28,80 | -17,04 |

1. Коэффициент автономии (финансовой независимости) показывает долю собственных источников в общей сумме источников (в совокупном капитале) или 6какая часть имущества образована за счет собственных источников.

2. Коэффициент финансовой зависимости — показывает долю заемных источников в совокупном капитале или, какая часть имущества образована за счет заемного капитала.

3. Коэффициент финансовой устойчивости — показывает долю собственных и долгосрочных заемных источников в совокупном капитале, то есть какая часть имущества образована за счет собственных и долгосрочных источников.

4. Коэффициент соотношения заемных и собственных источников — показывает, сколько заемных рублей приходится на 1 собственный рубль или во сколько раз заемные превышают собственные.

В 2011 году доля собственных источников в совокупном капитале составило 2%, а доля заемных источников – 98%, то есть имущество на 2% было образовано за счет собственных источников и на 98% за счет заемных источников. Величина коэффициента финансовой устойчивости соответствует коэффициенту автономии по причине отсутствия в балансе долгосрочных обязательств. Поскольку заемный капитал превышает собственный, величина коэффициента соотношения заемных и собственных источников составляет 45,84 руб. в 2011 году и 20,80 руб. в 2012 году.

Отмечается крайне высокая зависимость от заемного капитала.

Анализ и оценка деловой активности и показателей рентабельности предприятия

Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности.

Для анализа деловой активности рассчитываются показатели оборачиваемости оборотных средств по методике Парушиной Н.В. [38], оборачиваемости дебиторской и кредиторской задолженности по методике Парушиной Н.В. [39].

Анализ оборачиваемости оборотных средств представлен в таблице 6.

Таблица 6

Анализ оборачиваемости оборотных средств

| Показатели | 2011 г. | 2012 г. | Изменения (+,-) |

| Коэффициент оборачиваемости оборотных средств, обороты | 1,55 | 4,62 | +3,07 |

| Время 1-ого оборота, дни | 233 | 78 | -155 |

| Коэффициент закрепления, руб. | 0,65 | 0,22 | -0,43 |

| Эффективность использования оборотных средств, тыс. руб. | Х | -695411 | Х |

Коэффициент оборачиваемости оборотных средств — показывает сколько раз за отчетный период оборотные средства, обращаются в деньги, то есть покрываются выручкой.

Коэффициент закрепления — показывает сумму затрат оборотных средств на получение каждого рубля выручки.

Время одного оборота уменьшилось на 155 дней и составило 78 дней в 2012 году.

Таким образом, оборачиваемость оборотных средств ускорилась. Это привело к сокращению затрат оборотных средств на получение каждого рубля выручки на 43 коп., а на получение всей выручки затраты оборотных средств сократились на 695 млн. 411 тыс. руб.

Оборотные активы используются очень эффективно.

Анализ оборачиваемости дебиторской и кредиторской задолженности представлен в таблице 7.

Таблица 7

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru