Материально-производственные запасы отражаются в бухгалтерской отчетности в соответствии с их классификацией (распределением по группам (видам)) исходя из способа использования в производстве продукции, выполнения работ, оказания услуг либо для управленческих нужд организации.

На конец отчетного года материально-производственные запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов.

Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости.

Учет ТМЦ (схема учета, списание ТМЦ)

Материально-производственные запасы, принадлежащие организации, но находящиеся в пути либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

· о способах оценки материально-производственных запасов по их группам (видам);

· о последствиях изменений способов оценки материально-производственных запасов;

· о стоимости материально-производственных запасов, переданных в залог;

· о величине и движении резервов под снижение стоимости материальных ценностей.

Одной из основных задач бухгалтерского учета и бухгалтерской отчетности является формирование полной и достоверной информации о деятельности организации и ее имущественном положении.

На основе данных бухгалтерского учета организации составляют промежуточную и годовую бухгалтерскую отчетность.

Для обеспечения достоверности данных учета и отчетности перед составлением годовой бухгалтерской отчетности все организации должны провести инвентаризацию имущества и обязательств (ст. 12 Федерального закона от 21.11.96 N 129-ФЗ «О бухгалтерском учете», далее — Закон N 129-ФЗ).

Перед составлением годовой бухгалтерской отчетности инвентаризация должна проводиться не ранее 1 октября отчетного года (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.98 N 34н).

Проведение инвентаризации можно считать законченным после занесения в инвентаризационные описи данных обо всем имуществе и обязательствах организации. Однако это только часть всего комплекса работ.

Следующим этапом будет сверка результатов инвентаризации с данными учета, составление сличительных ведомостей и отражение результатов инвентаризации в бухгалтерском учете.

Учет товарно-материальных ценностей в 1С

При обнаружении расхождений результатов инвентаризации с данными учета составляются сличительные ведомости по формам ИНВ-18 «Сличительная ведомость результатов инвентаризации основных средств» и ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей», которые утверждены Постановлением Госкомстата России от 18.08.98 N 88.

Обобщенные данные результатов всех проведенных в отчетном году инвентаризаций отражаются в Ведомости учета результатов, выявленных инвентаризацией по форме ИНВ-26, утвержденной Постановлением Госкомстата России от 27.03.2000 N 26.

По общему правилу результаты инвентаризации подлежат отражению в учете и отчетности того месяца, в котором была закончена инвентаризация, а при проведении годовой инвентаризации они должны быть отражены в годовом бухгалтерском отчете, т.е. выявленные излишки или недостачи должны быть отражены в бухгалтерском учете проводками за декабрь отчетного года (п. 5.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.95 N 49, далее — Методические указания по инвентаризации).

При инвентаризации выявляются излишки, т.е. превышение фактического количества имущества над учетными данными. Такая ситуация возможна, например, при обнаружении ранее не учтенного имущества.

Выявленные излишки основных средств, материальных ценностей, денежных средств и другого имущества в соответствии с п. 3 ст. 12 Закона N 129-ФЗ (а также в соответствии с п. 5.1 Методических указаний по инвентаризации) подлежат оприходованию и зачислению на финансовые результаты.

Согласно п. 77 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных Приказом Минфина России от 28.06.2000 N 60н. принятие к учету имущества, оказавшегося в излишке по результатам инвентаризации, производится по статье «Внереализационные доходы» в составе прочих поступлений по рыночным ценам. При этом делается проводка дебет соответствующего счета учета материальных ценностей и кредит счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Порядок отражения недостач в бухгалтерском учете определен п. 3 ст. 12 Закона N 129-ФЗ и п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности.

Эти документы предусматривают списание недостач имущества в пределах норм естественной убыли на издержки производства или обращения, а сверх норм — за счет виновных лиц. В случаях когда виновные лица не установлены или суд отказал во взыскании с них убытков, то убытки от недостачи имущества списываются на финансовые результаты.

Согласно п. 5.4 Методических указаний по инвентаризации предложения о регулировании всех выявленных при инвентаризации расхождений фактического наличия ценностей с данными бухгалтерского учета представляются на рассмотрение руководителю организации. Окончательное решение о списании недостач на финансовые результаты или на счета виновных лиц принимает руководитель организации.

В соответствии с Инструкцией по применению Плана счетов общим для всех случаев будет первоначальное отражение выявленных недостач на счете 94 «Недостачи и потери от порчи ценностей».

На основании сличительных ведомостей и в зависимости от того, на каком счете учитывалось недостающее имущество, в бухгалтерском учете делаются записи по дебету счета 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетами их учета (например, 01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и т.п.).

Недостающие товарно-материальные ценности отражаются в отчетности по фактической себестоимости.

Источник: studopedia.ru

Учет ТМЦ в Бухгалтерии 1С

К ТМЦ (товарно-материальным ценностям) относится сырье, расходники, используемые в производственных целях и для реализации потребностей по хозяйственной деятельности организации.

В конфигурации Бухгалтерия 8.3 для учета используется критерий – типы материалов по субсчетам №10.

Все учетные операции для ТМЦ в 1С:БП условно делятся на две группы:

- Поступление (выполняется по соответствующей форме для внесения данных о поступлениях товаров/услуг/комиссии) или через оприходование;

- Списание (используются документы различных типов, с учетом причины).

Поступление ТМЦ

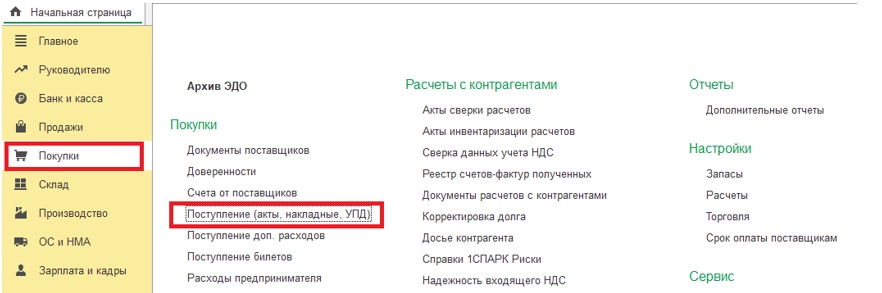

Для отражения поступления товара, в Бухгалтерии:

- Открываем раздел Покупки;

- Выбираем Поступления (акты/накладные).

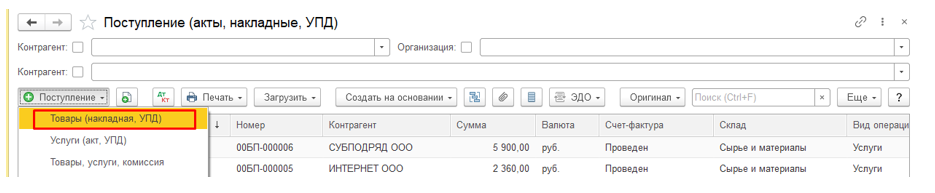

Далее откроется перечень документов, где нужно:

- Нажать на пункт «Поступления»;

- Указать тип (на примере рассмотрены Товары).

Откроется документ для заполнения:

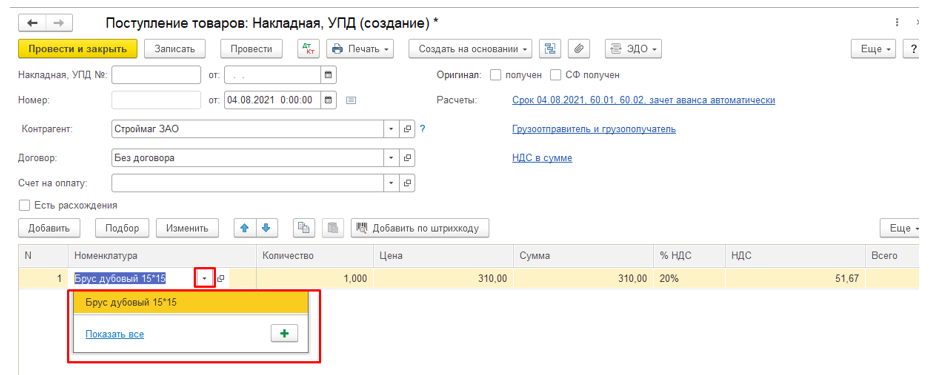

Заполнение документа о поступлении

- Наименование организации;

- Данные о контрагенте;

- Объект хранения;

- Информация по договору с указанием даты;

- Номер документа, предоставленного контрагентом.

Форма для ввода данных

- Нажимаем Добавить;

- Выбираем опцию «Показать все».

Откроется номенклатура в виде списка, из которого нужно будет выбрать тип поступившего материала, а также заполнить следующее:

- Количество ТМЦ, поступивших на склад;

- Стоимость, указанную в накладной поставщика;

- В самом низу окна «Счет-фактура» (если есть).

Заполнение накладной завершено. Для завершения оприходования ТМЦ, нужно нажать на опцию Записать и выполнить проводку.

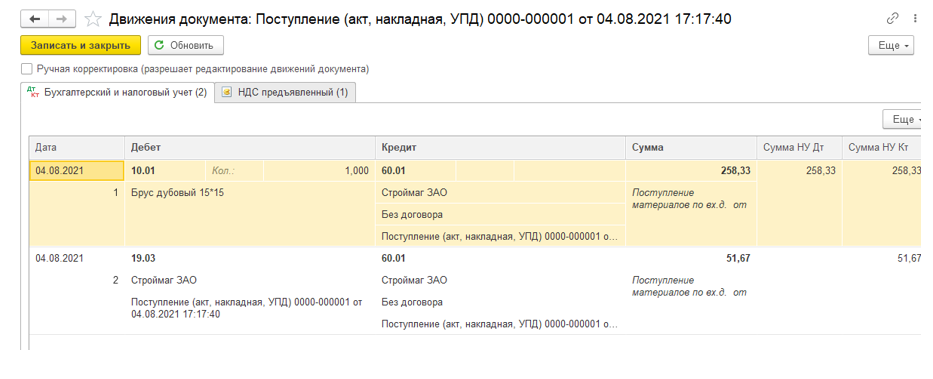

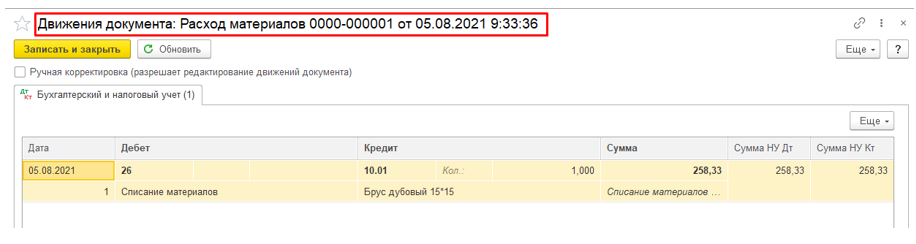

Чтобы открыть все проводки, нажимаем на кнопку Д-т/К-т (для просмотра данных о движении документа).

Проводки отображают следующее:

- Оприходование материалов (счет 10.01);

- По дебеторскому счету 19.3 (НДС на приобретенные материально-производственные запасы) – отображение налога;

- Эти счета взаимосвязаны со счетом 60.01 (расчеты с контрагентами).

Процедура оприходования завершена.

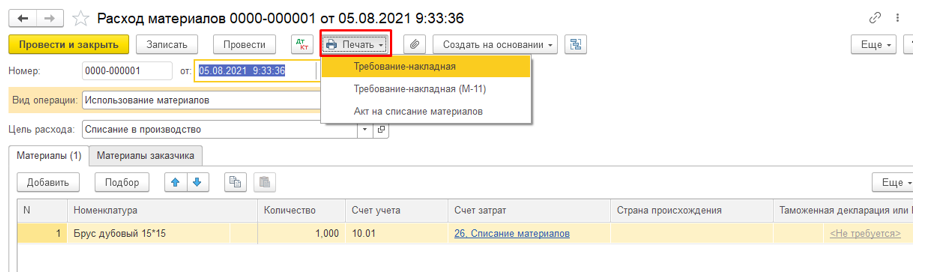

Списание ТМЦ

Создаем накладную

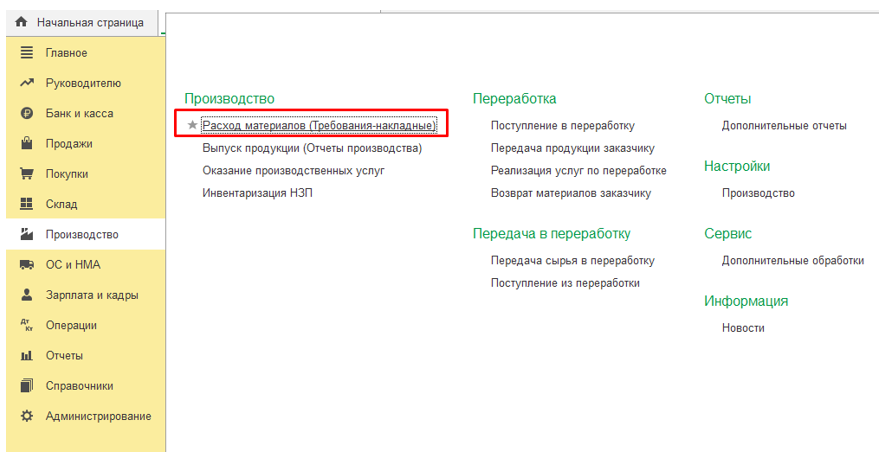

Для списания ТМЦ на расходы производства в конфигурации имеется документ в форме требования-накладной.

Для его создания:

- Открываем меню Производство;

- Выбираем Расход материалов.

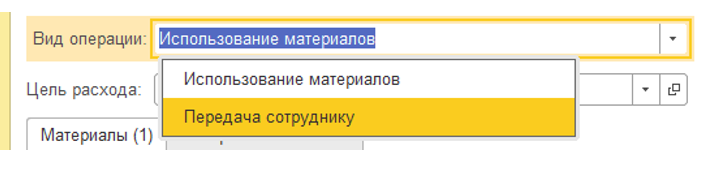

Появится документ соответствующей формы, где нужно указать тип операции.

Далее заполняем поля:

- О компании;

- Дата запуска ТМЦ в производство;

- Склад списания (если их несколько);

- Цель, которая в дальнейшем будет отображена в печатном акте по списанию.

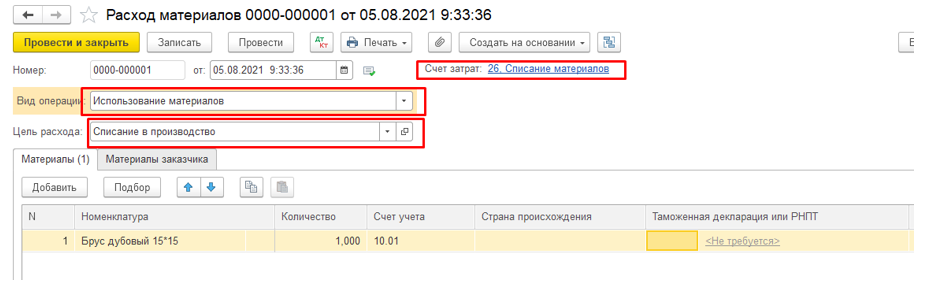

Заполняем данные по материальной части

Из раздела Материалы нужно добавить ТМЦ для списания.

- Выбираем опцию Добавить;

- Выбираем наименование из списка;

- Вводим количество;

- Прописываем счет, статью расходов.

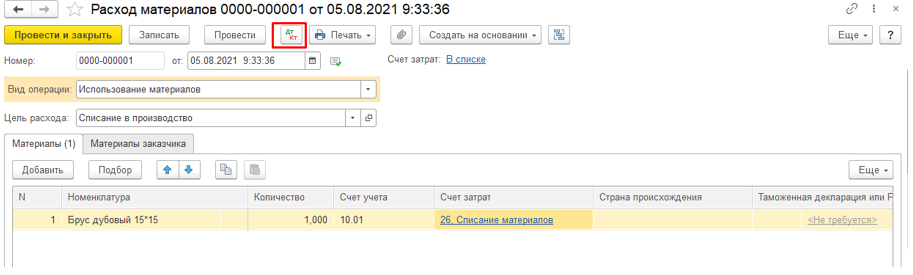

Для отображения операции в учете нужно выбрать опцию Записать, сделать проводку. Изменения можно увидеть при нажатии на д-т/к-т.

Печать накладной

Для получения печатной формы выбираем действие Печать, указываем версию для печати.

Из окна предпросмотра выбираем действие, передаем документ ответственным сотрудникам для подписи.

Если у вас возникнут вопросы и надо очно показать как проводить/списывать ТМЦ непосредственно в вашей программе 1С:Бухгалтерия, то вы можете обратиться к специалистам компании «АйБиТи Консалт» – мы поможем.

Не знаете какой продукт или услугу выбрать?

Cвяжитесь с нами или оставьте свои данные и мы свяжемся с вами

Источник: ibtconsult.ru

ТМЦ — это. Товарно-материальные ценности: учет, хранение, списание

Общеизвестная аббревиатура ТМЦ – это товарно-материальные ценности, целый блок средств, именуемых оборотными активами, без которых не обходится ни один процесс производства продукции. Как правило, запасы являются основой переработки материалов в продукт, производимый в компании. Поговорим о ТМЦ: составе, учете, движении и месте в строгой иерархии бухгалтерского баланса.

Знакомимся с ТМЦ

Расшифровка этого понятия объединяет общую информацию о производственных запасах и включает несколько видов средств, классифицирующихся следующим образом:

• сырье и материалы;

• полуфабрикаты собственного производства на складах;

• покупная и готовая продукция;

• топливо и смазки;

• возвратные отходы и полезные остатки;

• тара.

ТМЦ – это оборотные средства, предметы труда, используемые для хозяйственных нужд, потребляемые в процессе производства и увеличивающие стоимость выпускаемого продукта. Запасы являются наиболее ликвидными (после финансовых средств) активами компании. Срок эффективного использования материалов не превышает 1 года.

Учет ТМЦ

Как все активы, запасы должны быть учтены, а для этого предусмотрено несколько балансовых счетов и разработан целый ряд унифицированных первичных документов и регистров синтетического учета. В балансе ТМЦ аккумулируются во втором разделе «Оборотные активы». В нем отражаются остатки запасов в денежном эквиваленте на начало и окончание отчетного периода. Информация о наличии запасов в балансе – окончательный итог проведенной учетной работы, сведения о динамике движения материалов отражаются в первичных документах и обобщенных регистрах — журналах-ордерах и ведомостях учета материалов.

Поступление

Получение ТМЦ обычно осуществляется, как:

• приобретение за плату от компаний-поставщиков;

• взаимообразный обмен при бартерных операциях;

• безвозмездная поставка от учредителей или вышестоящих организаций;

• оприходование продукции, произведенной собственными силами;

• поступление полезных остатков при демонтаже устаревшего оборудования, станков или другого имущества.

Любое поступление запасов оформляется документально. На ценности, приобретаемые у поставщиков по накладным и счетам-фактурам, в кладовой составляют приходный ордер ф. № М-4. Он становится основанием для занесения информации о количестве и стоимости запасов в карточку складского учета ф. № М-17.

При поставках без сопроводительной накладной или выявлении различий в стоимости либо количестве фактически поступивших материалов с информацией в документах, оформляют акт о приемке ф. № М-7. Составляется он специальной полномочной комиссией, которая приходует материалы по фактическому наличию и учетным ценам. Суммарный излишек впоследствии отражают, как увеличение долга предприятию-поставщику, а выявленная недостача ТМЦ – это причина для составления ему претензии.

Получение материалов экспедитором или другим представителем компании-получателя на складе поставщика оформляется выдачей доверенности ф. № М-2 или М-2а – документа, разрешающего получить ТМЦ от имени предприятия. На приход в кладовую материалов собственного производства составляют требование-накладную ф. № М-11.

Полезные остатки, поступающие от демонтажа производственного оборудования, зданий или других активов приходуются на склад по акту ф. № М-35, в котором указываюется объект демонтажа, количество, цена и стоимость приходуемых возвратных отходов.

Особенности ценообразования в учете материалов

Оформленные документы на приход ТМЦ передаются бухгалтеру, ведущему соответствующий учет. Учетной политикой предприятия принимается один из двух существующих вариантов стоимостного учета запасов. Их могут учитывать по фактическим или учетным ценам.

Фактические цены ТМЦ – это суммы, уплаченные поставщикам в соответствии с заключенными соглашениями, уменьшенными на стоимость возмещаемых налогов, но включающие в себя оплату затрат, связанных с покупкой. Подобный метод учета используется в основном компаниями с небольшой номенклатурой запасов.

Учетные цены устанавливаются предприятием самостоятельно в целях упрощения учета расходов. Этот способ – преимущественный, если наименований ценностей в предприятии множество. Различия между ценами рассмотрим на приведенных примерах.

Пример № 1 – учет при применении фактической стоимости

ООО «Арго» закупает канцелярскую продукцию для работы офиса на общую сумму 59000 рублей с НДС. Бухгалтер делает записи:

Д 60 К 51 – 59 000 – оплачен счет.

Д 10 К 60 – 50 000 – оприходование ТМЦ.

Д 19 К 60 – 9 000 – НДС по приобретенным запасам.

Д 26 К 10 – 50 000 – списание ТМЦ (продукция выдана работникам).

Учетные цены

Этот метод предполагает использование балансового счета № 15 «Заготовление/приобретение ТМЦ», по дебету которого должны отражаться затраты фактические по закупу запасов, а по кредиту — их учетная цена.

Разница между этими суммами списывается со сч. 15 на сч. № 16 «Отклонения в стоимости ТМЦ». Суммарные разницы списывают (или сторнируют при отрицательных значениях) на счета основного производства. При продаже запасов разницы со счета отклонений отражают по дебету сч. 91/2 «Прочие расходы».

Пример № 2

ПАО «Антей» приобрело бумагу для работы – 50 упаковок. В счете поставщика стоимость покупки составляет 6 195 руб. с НДС, т. е. цена 1 упаковки составляет 105 руб., с НДС – 123,9 руб.

Д 60 К 51 – 6 195 руб. (оплата счета).

Д 10 К 15 – 5 000 руб. (оприходование бумаги по учетной цене).

Д 15 К 60 – 6 195 руб. (зафиксирована фактическая цена).

Д 19 К 60 – 945 руб. («входной» НДС).

Учетная стоимость составила 5 000 руб., фактическая — 5 250 руб., значит:

Д 16 К 15 – 250 руб. (списана сумма превышения фактической цены над учетной).

Д 26 К 10 – 5 250 руб. (списана стоимость бумаги, переданной в производство).

По окончании месяца отклонения, учтенные в дебете сч. 16, списываются на счета затрат:

Д 26 К 16 – 250 руб.

Хранение ТМЦ

Не всегда хранимые ценности отражаются на балансовых счетах в качестве приобретенных. Иногда в кладовых компаний хранятся материалы, не принадлежащие ей. Так бывает, когда площади складов сдают другим предприятиям или принимают ТМЦ, принадлежащие другим компаниям, на ответственное хранение, т. е. отвечают лишь за сохранность ТМЦ. Такие материалы не участвуют в производственном процессе организации и учитываются за балансом на счете 002 «ТМЦ, принятые на ответхранение».

Передача ТМЦ на ответственное хранение оформляется составлением соответствующих соглашений, фиксирующих все основные условия договора: сроки, стоимость, обстоятельства.

Выбытие ТМЦ

Движение материалов – нормальный производственный процесс: их регулярно отпускают в переработку, передают для собственных нужд, продажи или списания при наступлении чрезвычайных ситуаций. Отпуск запасов из кладовой также оформляется документально. Учетные документы на выбытие различны. Например, передача лимитируемых материалов оформляется лимитно-заборной картой (ф. М-8).

Когда нормы расхода не установлены, отпуск производится по требованию-накладной ф. М-11. Реализация сопровождается оформлением накладной ф. М-15 на отпуск ТМЦ на сторону.

Оценка ТМЦ при отпуске

Отпуская запасы в производство, а также при другом выбытии ТМЦ оценивают, применяя один из методов, который в обязательном порядке оговаривается учетной политикой компании. Применяются они по каждой группе материалов, а действует один способ на протяжении одного финансового года.

Оценивают ТМЦ по:

• себестоимости одной единицы;

• ФИФО, т. е. по цене первых материалов по времени приобретения.

Первый из перечисленных метод применяется для запасов, используемых компаниями в неординарном порядке, например при выпуске изделий из драгоценных металлов, либо при небольшой номенклатуре групп материалов.

Наиболее распространенным способом считают расчет цены по средней себестоимости. Алгоритм таков: общую себестоимость вида или группы материалов делят на количество. В расчете учитываются остатки ТМЦ (количество/сумма) на начало месяца и их поступление, т. е. подобные вычисления обновляются ежемесячно.

В методе ФИФО стоимость материалов при выбытии равна величине цены приобретения по времени в более ранние сроки. Этот способ наиболее эффективен при условии роста цен и теряет актуальность, если возникающая ситуация провоцирует падение цен.

Бухгалтерские записи при выбытии ТМЦ

Д 20 (23, 29) К 10 – передача в производство.

Д 08 К 10 – отпуск на строительство хозспособом.

Д 91 К 10 – списание при продаже или безвозмездной передаче.

Аналитический учет ТМЦ организуется в местах хранения, т. е. в кладовых, и представляет собой обязательное ведение учетных карточек по каждой позиции материалов. Ответственные лица – кладовщики, а контролирующие – работники бухгалтерии. Кладовщик по окончании месяца выводит остатки ТМЦ по карточкам, где указывают движение, начальные и конечные сальдо, бухгалтер сверяет их с документами и удостоверяет правильность расчетов кладовщика росписью в специальной графе карточки.

В бухгалтерском учете на основе документально оформленных операций счетным работником выводится остаток производственных запасов в стоимостном выражении, который и фиксируется во втором разделе баланса, как стоимость ТМЦ. Расшифровка остатков по каждой позиции дается в ведомости по учету материалов.

Источник: businessman.ru