Зависимость между прибылью, объемом производства, реализацией и затратами используется для прогнозирования уровня безубыточности предприятия.

Используя данные формы № 2 «Отчет о прибыли и убытках» и приложение к бухгалтерскому балансу можно рассчитать ряд показателей оценки качественного уровня достижения определенных финансовых результатов деятельности таких, как:

— маржинальный доход, обеспечивающий покрытие постоянных затрат и получение прибыли (МД);

— точка критического объема продаж (r);

— запас финансовой прочности (ЗФП), оптимальное значение которого — свыше 60 % от объема продаж.

1. Порядок расчета безубыточности предприятия

Порядок расчета данных показателей представлен в таблице № 1.

Берутся данные за три года, т.к. исследовать безубыточность надо в динамике.

Таблица №1 (тыс. руб.)

Выручка от продаж, N

Себестоимость проданной продукции (производственная) –переменные затраты, S пер.

Валовая прибыль (маржинальный доход) (п.1 – п.2)

Пример расчета точки безубыточности формула

Доля маржинального дохода в выручке от продаж, d (п.3/п.1)

Постоянные и условно постоянные затраты, S пост.

Критическая точка объема продаж, r (п.5/п.4)

Запас финансовой прочности (п.1-п.6)

То же, в процентах к объему продаж (п.7/п.1*100)

Прибыль (убыток) от продаж

Прибыль от продаж, в процентах в ЗФП (п.9/п.7*100)

Данные таблицы свидетельствуют о том, что валовая прибыль (маржинальный доход) в отчетном году по сравнению с прошлым годом уменьшилась в 0,9 раза (29129,5 тыс. руб. / 31654, тыс. руб. x 100 %), а выручка от продаж (80050,7 тыс. руб. / 101991,2 тыс. руб. х 100 %) в 0.8 раза. Критическая точка объема продаж, так называемая «точка безубыточности» (порог рентабельности), в 2004 году составляла 11408,3 тыс. руб. Значит, объем продаж, превышающий этот порог был безубыточен и рентабелен.

Запас финансовой прочности (ЗФП) в процентах к объему продаж составил в 2004 году 81.3 %, в 2005 году — 100 %, а в 2006 — 55,3 %. В 2006 году по сравнению с предыдущими годами ЗФП уменьшился на 44,7 пункта. Хотя он остается на достаточно высоком уровне, его нормальное значение находится в пределах 60 — 70 %. Достигнутый в отчетном периоде процент ЗФП достаточно высок. Его следует поддерживать на нормативном уровне, на случай хозяйственных затруднений и ухудшения конъектуры рынка.

Общая модель зависимости запаса финансовой прочности и других финансовых показателей можно отразить формулой:

ЗФП = N — r = N — (S пост. / d), тогда

ЗФП % = ЗФП / N х 100.

Сложившийся в отчетном периоде процент запаса финансовой прочности на уровне 55,3 % (2603 тыс. руб. / 80050,7 тыс. руб. х 100) свидетельствует о том, что предприятие может уменьшить его величину до 50 %, не причинив при этом существенного вреда своему финансовому положению.

2. Анализ критического объема реализации

Проведенный анализ финансовых результатов деятельности предприятия создает базу для прогнозирования прибыли от продаж. В таблице № 2 представлен расчет критического объема реализации продукции.

Анализ критического объема реализации

Таблица №2 (тыс. руб.)

№ п/п

Показатели

2005г. (0)

2006г. (1)

Отклонение

Тепм роста, %

Выручка от продажи

В т.ч. постоянные НЗ

Прибыль от реализации

Выручка в точке безубыточности, Вк

Вк в % к выручке от реализации

Вк = Нз / (1 — Из / В)

Вко = 4611,9 / (1 — 70130,2 / 101991,2)= 14877,1 тыс. руб.

Вк1 = 5778,9 / (1 — 59452,7 / 80050,7) = 22226,5 тыс. руб.

По данным расчета в прошлом году нужно было реализовать продукции на сумму 14877,1 тыс. руб., чтобы покрыть все затраты. При такой выручке рентабельность равна нулю, что выше пороговой на 87114,1 тыс. руб. Таким был запас финансовой прочности или зона безубыточности предприятия.

В отчетном году запас финансовой устойчивости несколько увеличился по сравнению с прошлым годом и составил 22226,5 тыс. руб. Однако запас финансовой устойчивости достаточно большой. Выручка может уменьшиться на 72,7 % и только тогда рентабельность будет равна нулю. Если же выручка станет еще ниже, то предприятие станет убыточным и вскоре обанкротится. Поэтому необходимо постоянно следить за зоной финансовой устойчивости, выяснять, насколько далек порог рентабельности, ниже которого не должна опускаться выручка предприятия.

Затраты — один из основных факторов, влияющих на прибыль предприятия. Используя данные бухгалтерской отчетности формы № 2 «Отчет о прибылях и убытках» и приложения к бухгалтерскому балансу проведем анализ влияния изменения затрат на прибыль, а также влияние факторов на изменение самих затрат.

Анализ изменения структуры затрат по экономическим элементам.

Таблица №3 (тыс.руб.)

№ п/п

Показатели

2004г.

2005г.

2006г.

Изменения

Сумма

Сумма

Сумма

2005г. К 2004г.

2006г. К 2005г.

Сумма

Сумма

В т.ч. по экономическим элементам:

Затраты на оплату труда

Отчисления на социальные нужды

Отчисления в фонды

По данным таблицы видно, что рост затрат наблюдается в 2005 году и снижается к 2006 году на 9510,5 тыс. руб. и в 2006 году общая сумма затрат составила 65231,6 тыс. руб. В общем объеме затрат наибольшую долю занимают материальные – 56,4% в 2005 году и 54,7 % в 2006 году.

За этот период снижение произошло на 1,7 %. В 2005 году резко возрастают затраты на оплату труда на 4,7%, что в денежном выражении составило 6310,8 тыс. руб. В 2006 году затраты на оплату труда продолжают расти, но незначительно, на 1704,4 тыс. руб. В общем объеме затрат эта категория занимает 21,7%. Как следствие, возрастают отчисления на социальные нужды. Повышение оплаты труда произошло за счет того, что предприятие в 2005 году начинает работать на полную мощность и требуется привлечение дополнительных трудовых ресурсов.

Заключение

В целом за 2006 год снижение затрат произошло за счет того, что предприятие не начисляет социальные показатели (отчисления в государственные внебюджетные фонды). Это является негативным фактором в деятельности предприятия: растет задолженность перед внебюджетными фондами, в случае возникновения производственных травм работники не получат пособие по нетрудоспособности, не смогут оформить пенсию, т.к. не производятся отчисления на страховую и накопительную часть трудовой пенсии плюс ко всему начисляются штрафные санкции за неуплату налогов.

Библиографический список

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. М.: Финансы и статистика, 2006, 365с.

- Бланк И.А. Финансовый менеджмент: Учебный курс. Киев: Ника-Центр Эльга, 1999,128с.

- Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. М.: Банки и биржи ИО “ЮНИТИ”, 2003.235с

- Бухгалтерский учет: Учебник / П.С. Безруких, В.Б. Ивашкевич, Н.П. Кондраков и др.; Под ред. П.С. Безруких. – 2-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2005.-576с

- Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. Мн.: БГЭУ, 2001. 218с

- Ефимова О.В. Особенности анализа финансовых результатов в условиях новой информационной базы // Консультант, 2005, С. 63-72

- Ефимова О.В, Финансовый анализ, М.: Бухгалтерский учет, 2005. – 314с

Источник: help-stud.ru

Расчет точки безубыточности (формула и график)

Точка безубыточности — важнейший показатель для предпринимателя, поскольку он обозначает тот факт, что фирма становится прибыльной. Как определить момент достижения компанией точки безубыточности?

- Определение точки безубыточности

- Что показывает точка безубыточности?

- Какие данные нужны, чтобы определить точку безубыточности?

- Формула точки безубыточности в денежном выражении

- Пример расчета точки безубыточности по объему выпуска и продаж товаров

- Формула точки безубыточности в Excel: чем она удобна?

- Как посчитать точку безубыточности в Excel?

- Расчет и график точки безубыточности онлайн: доступные инструменты

Определение точки безубыточности

Точка безубыточности — это показатель, а если точнее, тандем из 2 показателей: объема производства продукции и объема выручки от ее продаж, отражающий достаточность соответствующих значений с точки зрения покрытия текущих издержек. Иногда она называется также критической точкой. Оба показателя — объем производства и объем выручки — одинаково значимы и потому используются экономистами в неразрывной связке.

Что показывает точка безубыточности?

Точка безубыточности (комбинация ее компонентов) показывает отчетный период, по итогам которого предприятие принесло прибыль. В зависимости от дальнейшей динамики продаж и объема выпуска товаров фирма может увеличивать прибыль, либо, наоборот, снижать ее и не обеспечивать, таким образом, достижения точки безубыточности. То есть точка безубыточности — это динамический показатель. Но успешное предприятие, однажды достигнув его, как правило, удерживается на нем в дальнейшем.

Сроки достижения точки безубыточности бизнес-проекта — важнейший показатель для предпринимателя, инвестора, партнера, кредитора. Любой из них ожидает скорейшего достижения того момента, когда бизнес начнет приносить прибыль, а также рассчитывает на то, что фирма будет в дальнейшем развиваться при позитивной динамике выручки и объема выпускаемых товаров в сочетании с оптимальными издержками.

Какие данные нужны, чтобы определить точку безубыточности?

Для того чтобы вычислить точку безубыточности, понадобятся:

- показатели, отражающие объемы производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показатели, отражающие отпускную цену 1 единицы продукции или услуг (ОЦ);

- показатели, отражающие расходы на производство 1 единицы продукции или услуг (РП);

- показатели, отражающие величину постоянных расходов (ПР);

- показатели, отражающие величину динамических расходов (ДР);

- показатели, отражающие выручку (В).

Каждый из отмеченных показателей берется в расчет по одному и тому же отчетному периоду, например месяцу. Точка безубыточности, определенная для одного отчетного периода, может оставаться неизменной также и для последующих периодов — если показатели отпускной цены, постоянных и переменных расходов не меняются.

Показатели по первому пункту могут выражаться в штуках, тоннах и иных единицах измерения.

Отпускная цена 1 единицы товара или предоставленных услуг выражается в рублях или иной валюте, в которой осуществляется их продажа.

Расходы на производство 1 единицы товара или услуги также выражаются в рублях. В их структуре могут быть закупочные издержки, расходы по материалам, сырью, лицензионные отчисления. Соответствующие цифры вычисляются как результат деления показателя по динамическим расходам (ДР) на показатель по объемам производства и продаж (ОПП).

Постоянные расходы — те, что не зависят от текущих показателей объема выпуска товаров и услуг. Например, таковыми могут быть расходы на зарплату, оплату коммунальных услуг, аренду.

Динамические расходы — результат произведения показателей РП и ОПП или самостоятельный показатель (на основе которого, как мы отметили выше, может вычисляться РП). Они увеличиваются либо уменьшаются в зависимости от динамики расходов на производство и продажи.

Выручка — результат произведения показателей ОЦ и ОПП. Она увеличивается или уменьшается в зависимости от данных показателей.

Формула точки безубыточности в денежном выражении

Для того чтобы вычислить точку безубыточности в денежном выражении, то есть по выручке, нужно:

1. Разделить показатель динамических расходов (ДР), определяемый как произведение ОПП и РП либо как самостоятельный показатель, на цифру, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившуюся сумму из ОЦ.

3. Разделить получившееся значение на ОЦ.

4. Разделить показатели, отражающие величину постоянных расходов (ПР), на число, получившееся в 3 пункте.

Формула расчета точки безубыточности по выручке (ТБВ) будет выглядеть так:

ТБВ = ПР / (ОЦ — ДР/ОПП) /ОЦ,

где ДР = ОПП × РП (или самостоятельный показатель).

Рассмотрим другой вариант определения точки безубыточности — по объемам производства и продаж товаров или услуг.

Пример расчета точки безубыточности по объему выпуска и продаж товаров

Алгоритм вычисления данного показателя очень похож на тот, что мы рассмотрели выше. Необходимо:

1. Разделить показатель динамических расходов (ДР) на сумму, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившееся значение из ОЦ.

3. Разделить показатели, отражающие величину постоянных расходов (ПР), на сумму, получившуюся в 3 пункте.

Формула точки безубыточности по объемам производства и продаж (ТБО) будет выглядеть так:

ТБО = ПР / (ОЦ — ДР/ОПП),

где ДР = ОПП × РП (или самостоятельный показатель).

Весьма удобно осуществлять подобные подсчеты в таблице Excel. Рассмотрим основные особенности пользования этим способом определения точки безубыточности.

Формула точки безубыточности в Excel: чем она удобна?

Программа Excel — это электронная таблица, в которой можно размещать данные при условии выстраивания математических зависимостей между ними. Поэтому для расчета точки безубыточности Excel — один из самых удобных инструментов. С помощью формул этой программы можно выстроить таблицу, в которой рассматриваемый показатель будет определяться в динамике, соответствующей изменениям тех цифр, что отражают выручку, расходы и отпускную стоимость товаров и услуг, о которых мы сказали выше.

Как посчитать точку безубыточности в Excel?

Для осуществления расчетов точки безубыточности в программе Excel необходимо первым делом составить таблицу, в структуре которой будут представлены необходимые формулы. Синтаксис программы Excel позволяет практически полностью воспроизвести те вычисления, что мы рассмотрели выше.

Необходимо составить таблицу, состоящую из 6 строк, которые соответствуют:

- показателям по объему производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показателям по отпускной цене 1 единицы продукции или услуг (ОЦ);

- показателям по расходам на производство 1 единицы продукции или услуг (РП);

- показателям по величине постоянных расходов (ПР);

- показателям по величине динамических расходов (ДР);

- показателям по величине выручки (В).

В первом столбце таблицы, с помощью которой будет вычисляться точка безубыточности, можно разместить перечень отмеченных показателей (например, если это столбец B, то они будут размещены, соответственно, в ячейках B1, B2, B3 и т.д.). Во втором — указать цифры, соответствующие им. Если это столбец C, то структура ячеек будет такова:

- C1 — цифры по объемам производства и продаж;

- C2 — цифры по отпускной цене 1 единицы продукции или услуг;

- C3 — цифры по расходам на производство 1 единицы продукции или услуг;

- C4 — цифры по постоянным расходам;

- C5 — цифры по динамическим расходам;

- C6 — цифры по выручке.

В 7-й и 8-й строках таблицы можно выделить ячейки — в любом удобном месте, в которых будет определяться точка безубыточности, соответственно, по выручке и по объемам производства и продаж.

В первом случае в соответствующую ячейку необходимо вписать формулу вида:

= C4 / ((C2 – C5 / C1) / C2).

После этого в ней будет отражаться точка безубыточности по выручке.

Во втором случае формула будет выглядеть так:

В соответствующей ячейке будет отображаться точка безубыточности по объемам производства и продаж.

Отметим, что в предназначенных для вычисления точки безубыточности формулах, рассмотренных нами выше, не задействована ячейка C6, в которой фиксируются цифры по выручке. Однако она полезна с точки зрения наглядного сопоставления текущей выручки и той, что соответствует точке безубыточности.

Вместе с тем цифра в ячейке C6 — динамическая. Для того чтобы она отображалась в таблице, в соответствующую ячейку нужно вписать формулу вида:

Если точка безубыточности будет больше выручки, значит, предприятие принесло в соответствующем отчетном периоде прибыль.

При необходимости можно также составить таблицы для нескольких отчетных периодов — их структура будет идентичной той таблице, что рассмотрена нами, а затем воспользоваться встроенными инструментами Excel для построения графиков достижения точки безубыточности — например в корреляции с выручкой либо объемами производства и продаж.

Расчет и график точки безубыточности онлайн: доступные инструменты

Наши эксперты предлагают вам значительно облегчить задачу и воспользоваться готовыми инструментами для расчета точки безубыточности онлайн. Вы можете прямо сейчас по ссылкам ниже, скачать:

- документ в формате Excel, содержащий готовую таблицу для расчета точки безубыточности по выручке, а также по объемам производства и продаж;

- документ в формате Excel, содержащий готовую таблицу для определения точки безубыточности и дополненный графиком, отражающим динамику достижения соответствующих показателей.

Предложенные нами документы, таким образом, оптимизированы для работы по вычислению точки безубыточности сразу в нескольких отчетных периодах.

Узнать больше об иных полезных показателях, характеризующих эффективность бизнес-модели предприятия, вы можете в статьях:

- «Как провести анализ рентабельности?».

- «Порядок проведения анализа чистой прибыли предприятия».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Финансовая аналитика для бухгалтера: рентабельность и точка безубыточности

В этой статье вы узнаете, как рассчитать рентабельность и точку безубыточности. И что это дает бизнесу. Сначала разберемся, зачем вообще нужны два этих показатели. Они вам помогут:

- Определить справедливую цену для продажи новых и существующих товаров или услуг.

- Рассчитать объем продаж, который не позволит работать в убыток.

- Найти резервы для оптимизации затрат.

- Грамотно перераспределить ресурсы компании на более перспективные направления и убрать убыточные позиции.

- Рассчитать, когда новый товар окупится и принесет прибыль.

- Проанализировать, какое изменение цены на товары или услуги повлияет на итоговую выручку.

- Увидеть, какой уровень финансовой надежности имеет предприятие.

- Определить, какой минимальный объем производства необходим, чтобы расходы не превышали доходы.

Это далеко не все вопросы, которые закрывают нужные нам показатели.

Точка безубыточности есть, а прибыли нет

Всё верно, ведь безубыточность компании достигается при определенном объеме продаж. В какой момент доходы от деятельности перекрывают все расходы, покажет точка безубыточности.

Для расчетов потребуется:

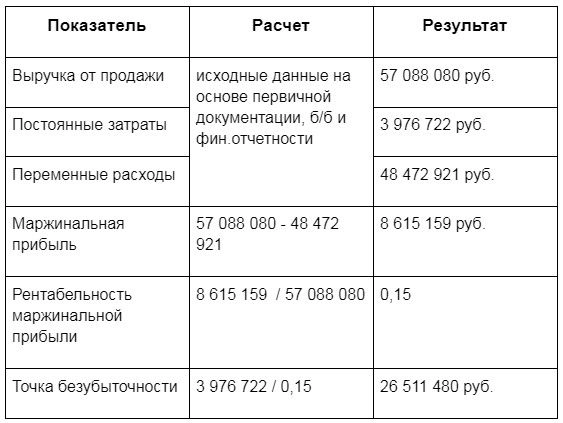

- Сложить постоянные затраты , к которым относится зарплата работников офиса и администрации, арендная плата за офис и производственные помещения, услуги охраны и ресурсоснабжающих компаний, ежемесячные расходы на оргтехнику и канцтовары, сайт и реклама.

- Определить и рассчитать переменные расходы , которые непосредственно связаны с объемом производства и полученной выручкой. Это затраты на материалы, сырье, закупку товаров для перепродажи, зарплату рабочих или менеджеров.

- Маржинальная прибыль . Она состоит из полученной выручки без учета переменных расходов (выручка минус переменные расходы).

- Рентабельность означает долю маржинальной прибыли от выручки (маржинальную прибыль делим на выручку, умножаем на 100%).

Собрав все ингредиенты, получаем формулу:

Точка безубыточности = постоянные затраты / рентабельность по маржинальной прибыли

Для более предметного исследования «главных героев» статьи мы используем реальные цифры действующей компании ООО «МАКДОНАЛДС» ИНН 7710044140.

Анализ точки безубыточности для Макдоналдса показывает, что продав бургеры и хэппимилы на 26 511 480 рублей, он точно не будет в убытке. Таким способом мы рассчитали безубыточность в «деньгах», а ещё можно посчитать в «продуктах». Она покажет, сколько бигмаков нужно продать, чтобы отработать в ноль. Допустим, в среднем бигмак стоит 139 рублей, поэтому их нужно продать за один год 190 730 шт.

Несколько советов перед тем как приступить к расчетам:

1. При расчете себестоимости единицы продукции важен каждый рубль . Потому погрешность в расчете за один день в годовом значении будет более чем существенна.

С расчетом себестоимости для торговли или производства справится сервис МойСклад и, кроме того, вовремя покажет потребность в материалах и запасах, чтобы вы пополняли склады до того, как возникнет дефицит.

2. Когда считаете точку безубыточности для стартапа, не учитывайте свои первоначальные инвестиции . Сначала объемы продаж покрывают убытки, а потом из получившейся прибыли вы покрываете изначальные вложения.

3. Расчет рентабельности маржинальной прибыли можно производить для одного «флагманского» продукта или для всего ассортимента на основании среднего чека.

Точка безубыточности действует отрезвляюще на собственников бизнеса, которые мучаются вопросами: почему на расчетном счете есть остаток денежных средств, среднемесячный оборот огромный, но при этом чистой прибыли нет.

В денежном выражении или в количестве продуктов бухгалтер может показать им истинное положение. Если работаете в ноль и ниже, пора что-то менять. Для этого нужно проанализировать текущую ситуацию и составить список всех постоянных и переменных расходов. А после попытаться изменить модель, увеличивая цены или сокращая расходы.

Одной точки безубыточности мало, чтобы оценить финансовое положение бизнеса. Коэффициент рентабельности покажет, насколько эффективно используются существующие ресурсы, в том числе человеческие.

Подключитесь к сервису МойСклад до 20 декабря со скидкой 50%.

Рентабельность считают все, но не у всех она есть

Рентабельность можно определить для любого ресурса или актива, которым владеет компания. Составляющих для формулы может быть великое множество, исходя из различных целей анализа и планирования. Одинаковым остается только показатель прибыли, относительно которого происходит сравнение стоимости ресурса.

Основные виды рентабельности:

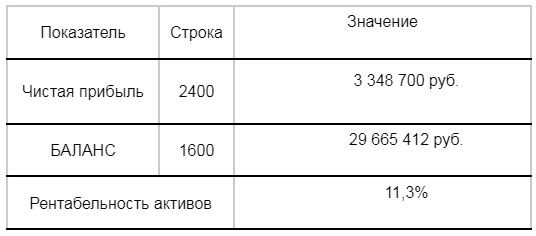

1. Рентабельность активов — показывает, насколько хорошо используется недвижимость, техника, оборудование, деньги и другие активы, способность активов компании генерировать прибыль.

Для расчета потребуется «Чистая прибыль» (строка 2400) из формы № 2 «Отчет о финансовых результатах». Она делится на сумму активов (строка 1600) из формы № 1 «Бухгалтерский баланс», а готовый результат переводим в проценты. Посмотрим, как с рентабельностью активов у Макдональдса.

2. Для организаций, обладающих обширной базой основных средств , имеет смысл пересчитать рентабельность их использования. Так вы сможете узнать, какую эффективность имеют ресурсы, обладающие способностью изнашиваться. Сюда входят помещения и различные станки, а не сырье. Поэтому в формулу включают только стоимость основных средств.

3. Если компания зависит от оборота материалов и запасов, то нужно знать рентабельность оборотных активов . После этого будет известно, как используются денежные средства, сырье и материалы.

4. В высокой рентабельности вложений естественно заинтересованы инвесторы. Она нужна для понимания, насколько выгодно компания использует привлеченные деньги и есть ли доходность у инвестиций.

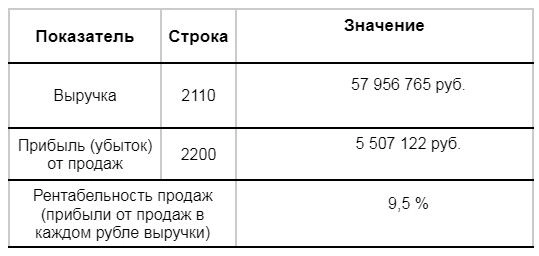

5. Вне зависимости от размеров ресурсов, сырья или инвестиций, все предприниматели должны уметь рассчитывать рентабельность продаж . Она показывает соотношение прибыли и выручки.

Низкая рентабельность свидетельствует о том, что всю прибыль съедают расходы, даже несмотря на большие обороты денежных средств по счету.

Чтобы оперативно получать информацию о финансовом состоянии, подключитесь к сервису МойСклад . Аналитика в нем не только отлично работает, но еще и представлена в понятных таблицах, графиках и диаграммах. Смотрите обороты, остатки, продажи и рентабельность по товарам и клиентам, следите за денежными потоками, даже выручка по онлайн-кассам будет вам доступна в режиме реального времени.

Рентабельность продаж обычно рассчитывают в двух вариантах:

- рентабельность по валовой прибыли, то есть прибыли до уплаты налогов и кредитов;

- операционная рентабельность — доля чистой прибыли в общей выручке.

Стоит отметить, что показатели Макдональдса в 2020 году были не самые идеальные.

Чтобы повысить рентабельность продаж, потребуется провести некоторые мероприятия:

- Сократить расходы и оставить ту же самую выручку. Значит, прибыль увеличится.

- Увеличить выручку без пропорционального увеличения расходов. Например, сделать так, чтобы менеджер по продажам закрывал в месяц не 10 сделок, а 20.

- Сократить расходы после валовой прибыли — то есть выплатить кредит или взять займ под меньший процент, оптимизировать налоги.

- Повысить цену товара. Достаточно прибавить 1–2 % к конечной стоимости, чтобы исправить финансовое состояние компании. При этом не стоит использовать повышение цен, если конкурентное преимущество у компании основано на удержании низкой стоимости.

- Найти сырье дешевле или сэкономить на доставке.

- Пересмотреть расходы на персонал.

- Автоматизировать процессы. Экономия времени у менеджеров на анализе приведет к увеличению времени на непосредственные продажи.

- Увеличить средний чек. Классический способ повысить чек — внедрить так называемые кросс-продажи , когда клиенту предлагают сопутствующие товары.

- Переложить часть расходов на покупателя. Например, в интернет-магазине привычная схема доставки — курьером до двери квартиры. Можно предложить клиенту небольшую скидку за самовывоз, это немного сократит расходы на каждую сделку. Если бизнес ориентирован на массовые продажи, самовывоз поможет хорошо сэкономить.

Расшифровка показателей

Когда данные для формул собраны и расчеты выполнены, вам остается сделать правильные выводы.

- Однозначно можно сказать, если объем продаж ниже критической точки, значит, бизнес терпит убытки и вскоре может обанкротиться.

- Если бизнесу удается достичь точки безубыточности в середине месяца, это хороший показатель.

- Показатель безубыточности балансирует на соотношении переменных и постоянных затрат. Эксперты рекомендуют в периоды неопределенности сокращать постоянные затраты или переводить их в переменные. Иначе большой размер постоянных затрат делает компанию финансово неустойчивой.

- В структуре бизнеса без больших постоянных затрат не обойтись, надо наращивать продажи и автоматизировать процессы.

- В случае с премиальным сегментом, где тоже большие постоянные затраты, можно работать над узнаваемостью бренда, повышать уникальность товаров или услуг.

- Когда компания новая и стабильный спрос на продукт предсказать сложно, лучше не наращивать долю постоянных затрат.

- Окупаемость может не наступать из-за слишком высоких или, наоборот, низких расценок. Тогда следует пересмотреть установленные цены.

- рентабельность

- маржинальная прибыль

- объем продаж

- расходы

- оптимизация

Источник: www.klerk.ru