Систематизируем бухгалтерские записи по учету материалов (табл. 10.3).

| Поступили материалы от поставщика | Накладная, счет, договор | 10 | 60 |

| Поступили материалы от подотчетного лица | Отчет подотчетного лица | 10 | 71 |

| Отражены транспортно-заготовительные расходы | Счет транспортной организации, договор | 10 | 60 |

| Отражен НДС по приобретенным ценностям, который планируется принять к зачету | Счет-фактура | 19 | 60 |

| НДС по приобретенным ценностям включен в стоимость ценностей | Счет-фактура | 10 | 60 |

| Оплачен по безналичному расчету счет поставщика за материалы | Банковская выписка, платежное поручение | 60 | 51 |

| Оплачен счет поставщика наличными деньгами | Расходный кассовый ордер | 60 | 50 |

| Принят к зачету НДС по оприходованным и оплаченным материалам | Счет-фактура, выписка банка, запись в книге покупок | 68 | 19 |

| Отпущены материалы на производственные нужды | Требование-накладная, лимитно-заборная карта | 20 | 10 |

| Израсходованы материалы на общехозяйственные нужды | Требование-накладная, лимитно-заборная карта | 26 | 10 |

| Учет материалов с применением счетов 15 и 16 | |||

| Поступили материалы от поставщика | Накладная, счет, договор | 15 | 60 |

| Отражены транспортно-заготовительные расходы | Счет транспортной организации | 15 | 60 |

| Отражено приходование товаров на склад по учетным ценам | Бухгалтерская справка | 10 | 15 |

| Отражен перерасход | Бухгалтерская справка | 16 | 15 |

| Отражена экономия | Бухгалтерская справка | 15 | 16 |

В составе материалов помимо, собственно, материалов для производственных нужд, учитываются, например, канцелярские товары, которые списывают на общехозяйственные расходы (Д26 К10) после выдачи материально-ответственному лицу для распределения среди канцелярских работников. На субсчетах счета 10 «Материалы» учитывают тару, топливо, хозяйственный инвентарь и многие другие объекты, причем, учет каждого из них имеет собственные особенности.

Учет материалов в коммерческих организациях в «1С:Бухгалтерия 8.3»

Пример

ООО «Мебельщик» приобрело 06.02.2013 у поставщика ООО «Доска» 5 кубометров дубовой необрезной доски, стоимость составила 94400 рублей, в том числе НДС 14400 рублей. Так же 06.02.2013 организация приобрела 2 кубометра буковой обрезной доски у поставщика ООО «Пиломатериалы», стоимость составила 42480 рублей, в том числе НДС 6480 рублей. В тот же день материалы были оприходованы на склад. Отразим эти бухгалтерские записи в учете:

Д10-01-Доска дубовая-Партия 2 К60-01- ООО «Доска» 80000 руб.

Д19-03 К60-01- ООО «Доска» 14400 руб.

Д10-01-Доска буковая-Партия 1 К60-01- ООО «Пиломатериалы» 36000 руб.

Д19-03 К60-01- ООО «Пиломатериалы» 6480 руб.

07.02.2013 в производство отпущено 9 кубометров дубовой необрезной доски. В учете организации числятся следующие записи о таких досках:

Партия 1, 8 кубометров, фактическая себестоимость 100000 рублей (операция 7 от 12.01.2013)

Партия 2, 5 кубометров, фактическая себестоимость 80000 рублей (вышеприведенная операция)

Сейчас нам нужно решить — как определить стоимость досок, отпущенных в производство. Для этого обратимся к учетной политике (занятие 5). В соответствии с п. 1.10., для целей бухгалтерского учета, при выбытии МПЗ оцениваются по средней себестоимости. Для того чтобы посчитать среднюю стоимость досок, разделим сумму стоимостей разных партий досок и поделим на количество кубометров: (100000+80000)/(8+5) = 13846,15 руб. Теперь для того, чтобы найти стоимость списываемых досок, нужно полученную стоимость одного кубометра умножить на количество списываемых кубометров: 9*13846,15 = 124615,38 руб. Делаем бухгалтерскую запись :

Д20-01 К10-01-Доска дубовая 124615,38 руб.

Как можно заметить, в бухгалтерском учете мы сделали запись без указания партии. В данном случае нас, для целей бухгалтерского учета, не интересует, из каких партий взяты доски. Учет по партиям введен для того, чтобы правильно списать доски для целей учета налога на прибыль .

В соответствии с п.2.1.6 учетной политики организации, для целей налогового учета при списании материалов используется метод оценки по стоимости последних по времени приобретений (ЛИФО) (п. 8 ст. 254 гл. 25 НК РФ). Сущность этого метода заключается в следующем.

Сначала списываются материалы из партии, которая была приобретена последней (Партия 2), если нужно больше материалов, списываются материалы из более ранней партии (Партия 1). В нашем случае нужно списать 9 кубометров досок. Во второй партии имеется 5 кубометров, это означает, что её вклад в общее списание составит 80000 рублей, она будет списана целиком.

Из первой нам нужно взять еще 4 кубометра. Стоимость одного кубометра в первой партии составляет (100000/8) 12500 рублей. Умножив эту цифру на 4, получаем 50000 рублей. Таким образом, для целей расчета налога на прибыль мы получаем себестоимость, равную 130000 (80000+50000) рублей.

В бухгалтерском учете списываем 124615,38 руб., для целей расчета налога на прибыль учитываем — 130000 руб. Вполне очевидно, что сумма, списываемая для целей учета налога на прибыль на 5384,62 рубля больше, чем сумма, списываемая для целей бухучета. Это означает, что организация, в итоге, заплатит меньший налог на прибыль , чем в том случае, если бы для целей налогового учета так же использовался бы расчет себестоимости списанных материалов по средней. Насколько меньший?

После того, как из досок, списанных в производство, будет произведена продукция, будет вычислена себестоимость продукции. Среди прочих статей затрат в себестоимость входит и себестоимость материалов. Когда продукция будет реализована, сведения о её себестоимости отразятся в дебете счета 90, сведения о выручке — в кредите счёта 90. Остаток по счёту попадёт на счет 99, на основании этого остатка мы сможем посчитать условный доход или расход по налогу на прибыль . Можно заметить, что себестоимость досок, входящая в себестоимость продукции, уменьшает сумму прибыли, а значит — и сумму исчисленного по бухгалтерским данным налога на прибыль (условный расход). То есть, например, если мы спишем в производство материалов на 1000 рублей, в итоге мы можем точно сказать, что при расчете прибыли эта 1000 рублей будет вычтена из суммы выручки.

Как 1000 рублей материальных затрат повлияет на налог на прибыль ? Ставка налога на прибыль составляет 20%, это означает, что понеся 1000 рублей материальных затрат, организация уменьшит платеж по налогу на прибыль на 200 рублей (1000*20%).

Возвращаясь к нашему примеру, мы можем говорить о том, что из-за разной стоимости списанных материалов сумма налога, рассчитанная по данным налогового учета будет меньше суммы налога, рассчитанной по данным бухгалтерского учета на произведение 5384,62 рубля и ставки налога на прибыль , то есть 20%. Это 1076,92 рубля.

Теперь зададимся еще одним вопросом. Разница между оценкой списанных материалов в бухгалтерском и налоговом учете когда-нибудь исчезнет? В данном случае она исчезнет, когда будут списаны все доски из Партии 1 и Партии 2. И в налоговом и в бухгалтерском учете общая стоимость досок одна и та же (хотя бывают ситуации, когда это не так, если при принятии материалов к учету не все расходы , формирующие стоимость материалов, принимаются для целей налогового учета), поэтому, когда на складе не останется досок, и для целей бухучета, и для целей расчета налога на прибыль , остатки будут равны нулю.

При уменьшении разницы между бухгалтерским и налоговым учетом отложенное налоговое обязательство будет списываться, увеличивая налог на прибыль в будущих периодах.

Опираясь на вышеприведенные рассуждения и пользуясь ПБУ 18/02, мы можем сказать следующее:

- Обнаружена разница между оценкой списанных материалов в бухгалтерском и налоговом учете

- Себестоимость списанных материалов в налоговом учете выше, чем в бухгалтерском, разница составила 5384,62 рубля

- Разница между оценкой, после списания всех материалов, будет равна нулю

- Из-за этой разницы текущий налог на прибыль уменьшится на 1076,92 рубля

То, что разница в оценке когда-нибудь исчезнет, говорит нам о том, что перед нами временная разница (п. 8 ПБУ 18/02). Если говорить точнее, то перед нами налогооблагаемая временная разница (п. 12 ПБУ 18/02).

В подобных ситуациях, если затраты в налоговом учете больше, чем в бухгалтерском, возникает налогооблагаемая временная разница (НВР).

Если затраты в налоговом учете меньше, чем в бухгалтерском, возникает вычитаемая временная разница (ВВР).

Эту временную разницу нужно отразить в аналитическом учете (п. 3 ПБУ 18/02). Тут возможны разные подходы. Например, в плане счетов можно предусмотреть особые субсчета к счетам учета затрат и делать по ним записи, соответствующие разнице. Эти записи не влияют на остатки по счетам в бухгалтерском учете, они нужны лишь для хранения информации о разницах, для того, чтобы правильно посчитать отложенные налоговые активы или отложенные налоговые обязательства. Можно организовать внесистемный аналитический учет .

Учет материалов в бухгалтерском учете — проводки и примеры

МПЗ используются для производства продукции и хозяйственных нужд. Сырье и материалы относятся к оборотным активам предприятия, имеют срок использования меньше 12 месяцев и их стоимость переносится на продукцию. Рассмотрим основные типовые бухгалтерские проводки по учету материалов, в том числе как отразить в проводках поступление и списание материалов.

- 1 Виды материалов

- 2 Учет поступления материалов

- 2.1 Покупка материалов у поставщика

- 2.2 Поступление на основании авансовых отчетов

- 2.3 Безвозмездное поступление

- 2.4 Поступление из производства

- 3.1 Списание на затраты

- 3.2 Продажа на сторону

- 3.3 Безвозмездная передача

Виды материалов

Материалы (сырье) на предприятии могут быть:

- Собственные;

- Давальческие;

- Готовая продукция;

- Спецодежда.

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.):

Приобретенные МПЗ принимаются:

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

- По учетным ценам предприятия.

Изготовленные материалы принимаются к учету по одному из методов:

- По средней себестоимости;

- По себестоимости единицы запасов;

- По стоимости первых по времени приобретения (FIFO):

Учет поступления материалов

Для учета операций по материально-производственным запасам используется активный счет 10 «Материалы». Есть несколько способов поступления материалов:

- Покупка;

- Собственное производство;

- Безвозмездная передача и т.д.

Покупка материалов у поставщика

Предположим, ООО Альбатрос» приобрело у поставщика партию инвентаря на сумму 59 000 руб., вкл. НДС 9 000 руб.

Бухгалтер отражает следующие проводки по материалам:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 60 | 51 | Отражена оплата товара | 59 000 | Платежное поручение |

| 10 | 60 | Отражена стоимость товара | 50 000 | Накладная |

| 19 | 60 | Отражен НДС входящий | 9 000 | Счет-фактура |

Поступление на основании авансовых отчетов

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Проводки по учету материалов в бухгалтерии при поступлении от подотчетных лиц:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 71.1 | 50 | Отражена сумма выданного аванса | 10 000 | Расходный кассовый ордер |

| 10 | 71.1 | Отражено поступление инвентаря | 8 051 | Авансовый отчет |

| 19 | 71.1 | Отражен НДС входящий | 1 449 | Авансовый отчет |

Безвозмездное поступление

ООО «Омега» получило безвозмездно партию канцелярских товаров на сумму 2 700 руб.

В бух.учете ООО «Омега» безвозмездное поступление материалов отражается проводкой:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 91.1 | Отражено получение канцтоваров | 2 700 | Бухгалтерская справка |

Поступление из производства

Оприходование материалов собственного производства может происходить:

- По нормативной себестоимости;

- По фактической себестоимости.

В первом случае используется счет 40 «»Выпуск продукции (работ, услуг)».

Предположим, ООО «Лангур» приходует на склад выпущенные в собственном цеху материалы. Плановая себестоимость материалов равна 9 500 руб., фактическая 10 100 руб.

Бухгалтерские проводки по учету материалов:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 40 | Отражение материалов по плановой стоимости | 9 500 | М-4 |

| 40 | 20 | Отражение по фактической себестоимости | 10 100 | Бухгалтерская справка |

| 10 | 40 | Списание отклонения себестоимости | 600 | Бухгалтерская справка |

Во втором случае при оприходовании материалов по фактической себестоимости создается одна проводка:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 20 | Отражено поступление материалов из производства | 10 100 | М-4 |

Учет выбытия материалов

МПЗ могут быть списаны на затраты, проданы, подарены или испорчены. Методы списания стоимости МПЗ аналогичны методам определения стоимости при поступлении. Организация закрепляет в своей учетной политике один из выбранных способов.

Списание на затраты

Проводки по учету материалов в бухгалтерии при списании на затраты будут такими:

| Дт | Кт | Описание проводки (операции) | Основание |

| 20 | 10 | Материалы отпущены в основное производство | М-11 |

| 23 | 10 | Отпуск во вспомогательные производства | М-11 |

| 26 | 10 | На общехозяйственные нужны | М-11 |

| 25 | 10 | На общепроизводственные нужды | М-11 |

| 10 | 10 | Перемещение со склада на склад | Накладная на внутреннее перемещение |

Продажа на сторону

ООО «Дормидонтов и К» реализует фирме «Геркулес» товары на сумму 18 000 руб., вкл. НДС 2 746 руб. Себестоимость реализованных материалов 8 000 руб.

Основные проводки по учету материалов при реализации на сторону:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 62 | 91.1 | Отражение суммы выручки | 18 000 | Накладная |

| 91.2 | 68 | Отражен НДС по реализации | 2 746 | Счет-фактура |

| 91.2 | 10 | Списана себестоимость материалов | 8 000 | Бухгалтерская справка |

| 51 | 62 | Получена оплата от контрагента | 18 000 | Платежное поручение вх. |

Безвозмездная передача

Безвозмездная передача материалов с точки зрения Налогового кодекса приравнивается к реализации, поэтому эта операция облагается НДС.

Проводки по материалам при безвозмездной передаче:

| Дт | Кт | Описание проводки (операции) | Основание |

| 91.2 | 10 | Отражено списание материалов по фактической себестоимости | Накладная |

| 91.2 | 68 | Начислен НДС на рыночную стоимость материалов | Бухгалтерская справка |

| 99 | 91.2 | Отражен убыток от списания материалов | Бухгалтерская справка |

Источник: buhspravka46.ru

Учет материалов в 1С 8.3 Бухгалтерия 3.0

В этой статье мы рассмотрим полный цикл учета материалов в 1С Бухгалтерия 8.3: от настроек программы до списания материалов.

Настройка счетов учета номенклатуры

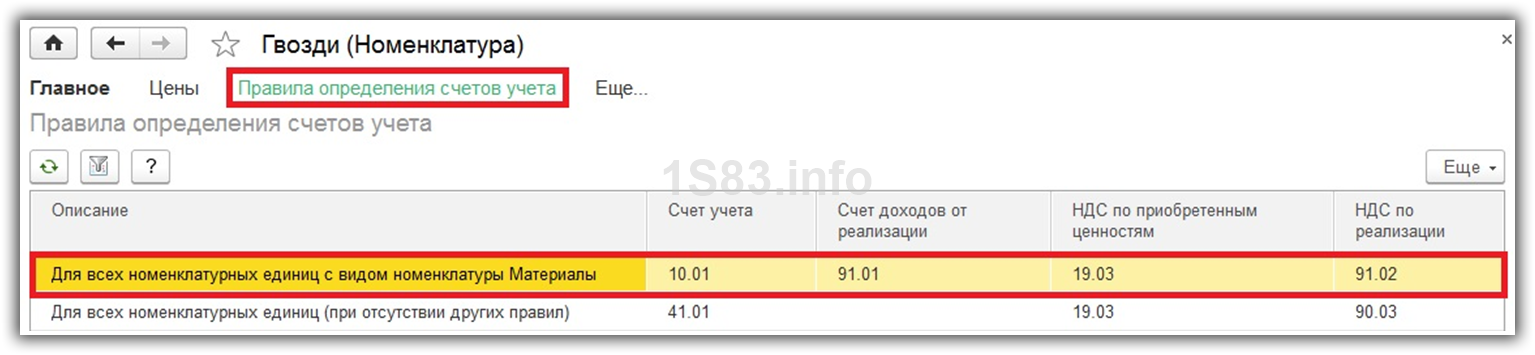

Все материалы в бухучете находятся на десятом счете. В зависимости от их разновидности выбирается конкретный субсчет. Если вы зайдете в план счетов бухучета, то сможете увидеть, что у них есть субконто «Номенклатура». Та же в нашей ситуации там отображаются еще и склады с партиями.

Счет учета можно задать как для конкретной номенклатурной позиции, так и для группы в целом. Обычно для таких целей создается группа «Материалы». В нашем случае мы установили ей счет 10.01.

На рисунке ниже приведен пример правил определения счетов учета для номенклатуры «Гвозди». В первой строке табличной части вы видите, что счет 10.01 будет применяться для всех позиций, которые входят в группу «Материалы», в том числе и для наших гвоздей.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

Поступление материалов в программе 1С Бухгалтерия 3.0

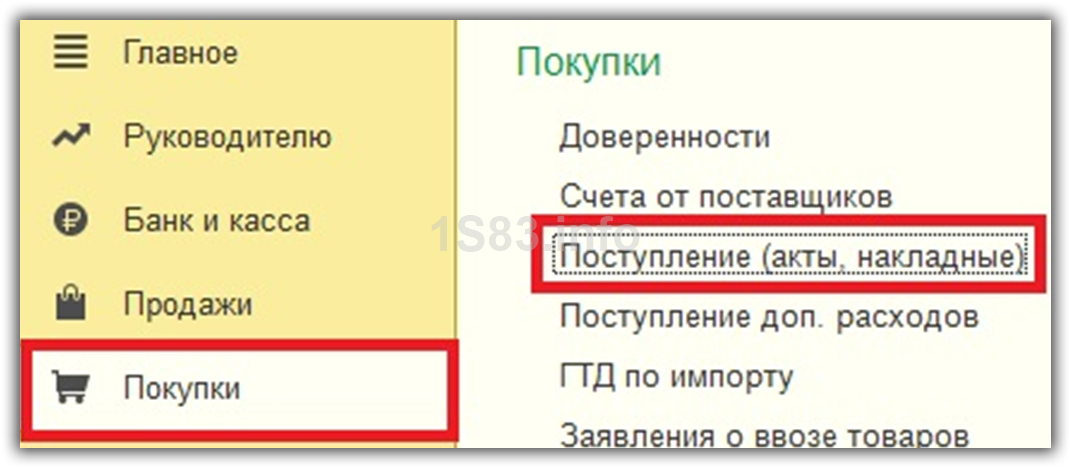

Самое первое действие при организации учета материалов в 1С 8.3 – это отражение их поступления. Найти этот документ можно в меню «Покупки», перейдя по гиперссылке «Поступления (акты, накладные)».

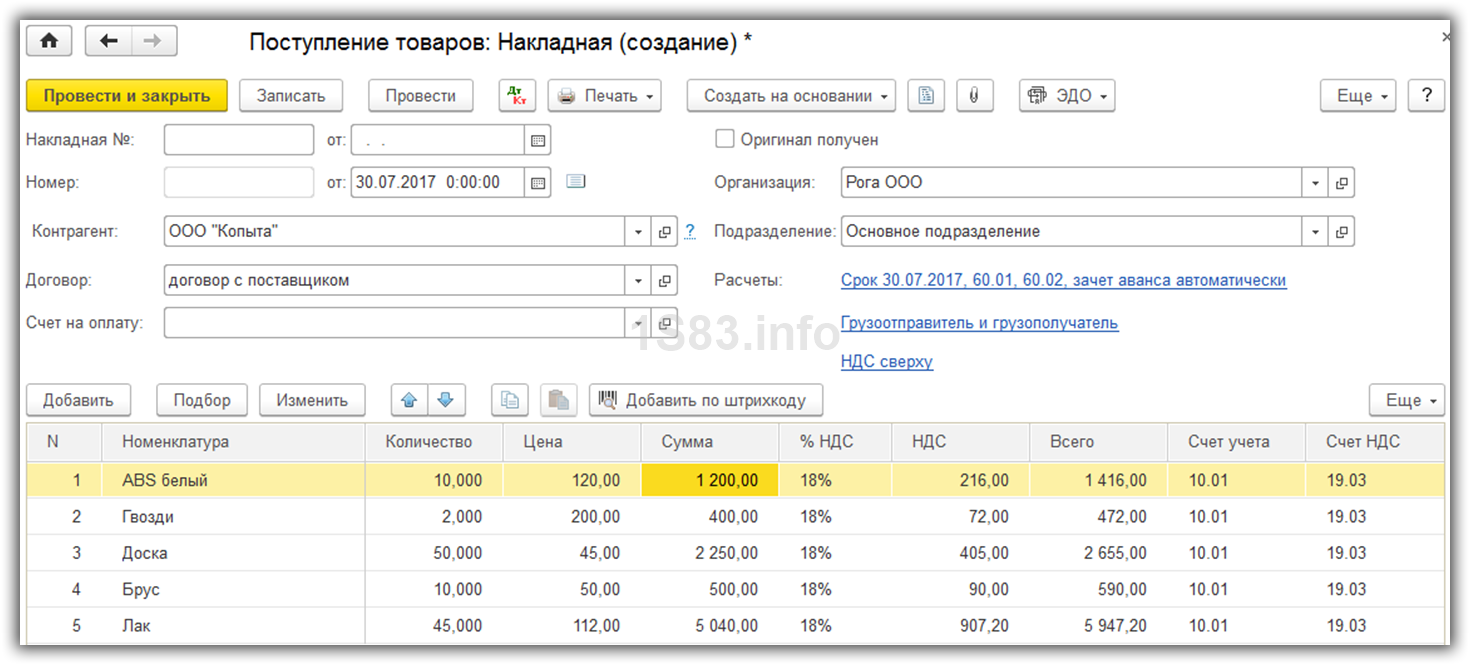

Наш документ поступления будет иметь вид операции «Товары (накладная)». В шапке укажем, что наша организация «Рога ООО» приобретает по договору с поставщиком материалы у компании ООО «Копыта». Все покупаемые товары мы учтем на основном подразделении.

Далее заполняется таблица, где необходимо перечислить все покупаемые товары с их ценами и количеством. Сделать это можно как вручную, так и в полуавтоматическом режиме (с отображением остатков) по кнопке «Подбор».

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Счет учета в нашем случае везде подставился верно – 10.01 из-за того, что все эти позиции находятся в соответствующей номенклатурной группе. Данный документ позволяет вручную отредактировать счета в самой таблице при необходимости.

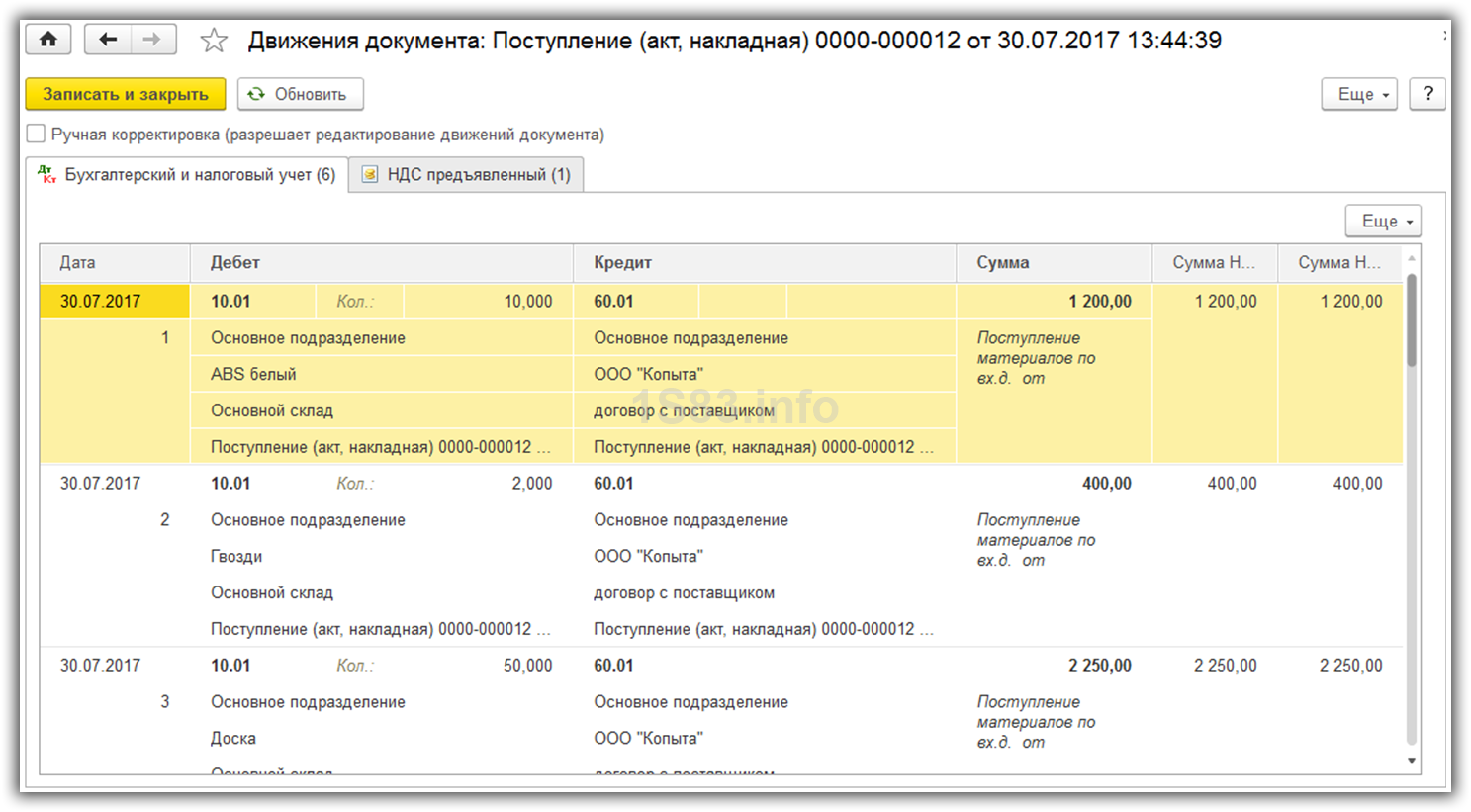

Проведем документ и посмотрим проводки. Здесь все сформировалось правильно. Все материалы попали на счет 10.01 с соответствующими субконто.

Передача материалов в производство в 1С 8.3

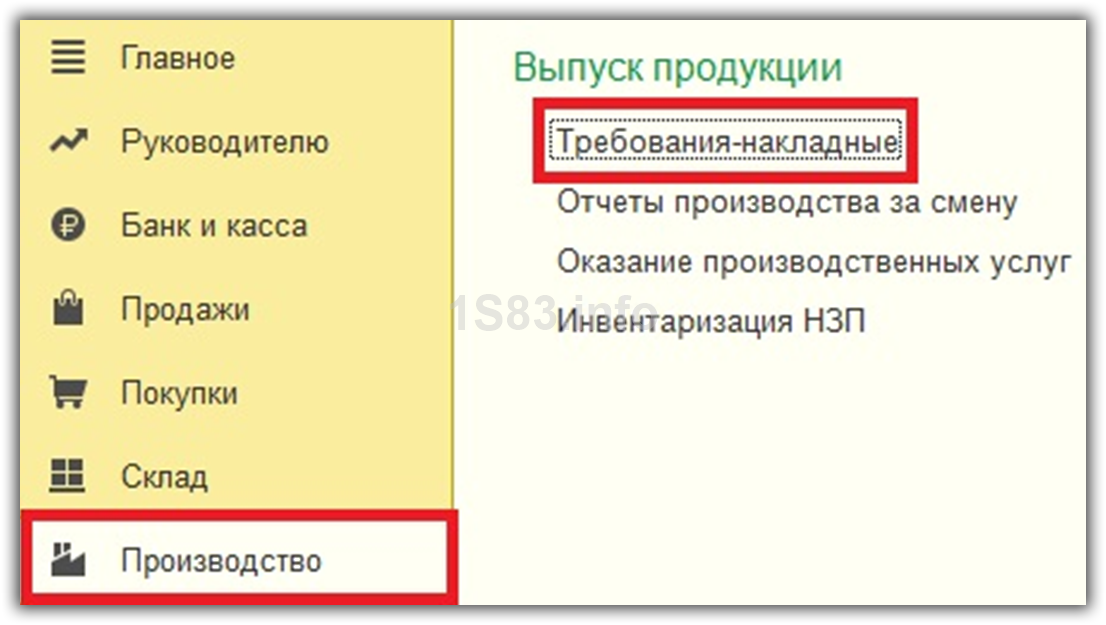

Из поступивших ранее материалов мы будем что-то производить. Для этого в программе нужно отразить передачу материалов в производство и списать их на затраты. Производит эти действия документ «Требование-накладная». Найти его можно в меню «Производство», либо «Склад».

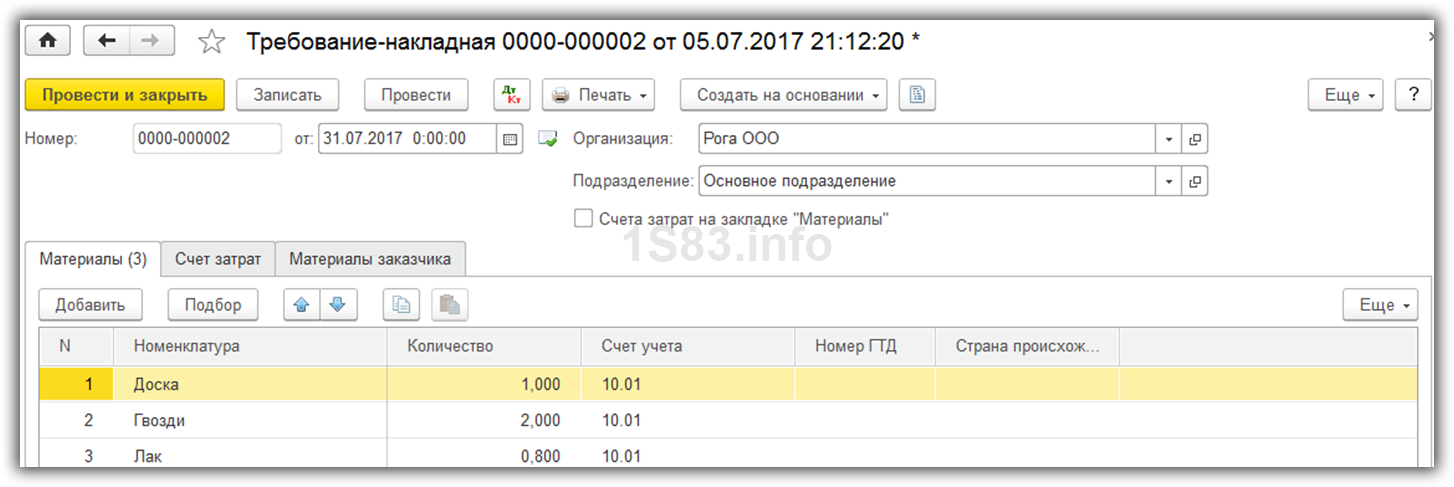

В шапке документа укажем нашу организацию и склад. В табличной части на вкладке «Материалы» перечислим три позиции: доски, лак и гвозди. Если вы хотите, чтобы счета затрат у позиций различались, установите флаг «Счет затрат на закладке «Материалы»». В таком случае в документе пропадет вкладка «Счет затрат» и на данной закладке отобразятся колонки, в которых вы укажете эти данные, но уже для каждой конкретной позиции по отдельности. В рамках данного примера у всех материалов будет единый счет.

Перейдем к следующей вкладке, на которой укажем единый для всех передаваемых номенклатурных позиций счет 20.01. Так же укажем здесь, что затраты отнесутся на производственное подразделение и укажем статью затрат.

Последнюю вкладку – «Материалы заказчика» в рамках данного примера мы не будем заполнять. Предположим, что мы производим только из наших собственных материалов без привлечения сторонних.

После проведения документа мы можем открыть его проводки и убедиться в правильности их формирования.

Смотрите также видео по списанию в 1С материалов с 10 счета на примере канцтоваров:

Реализация материалов в 1С

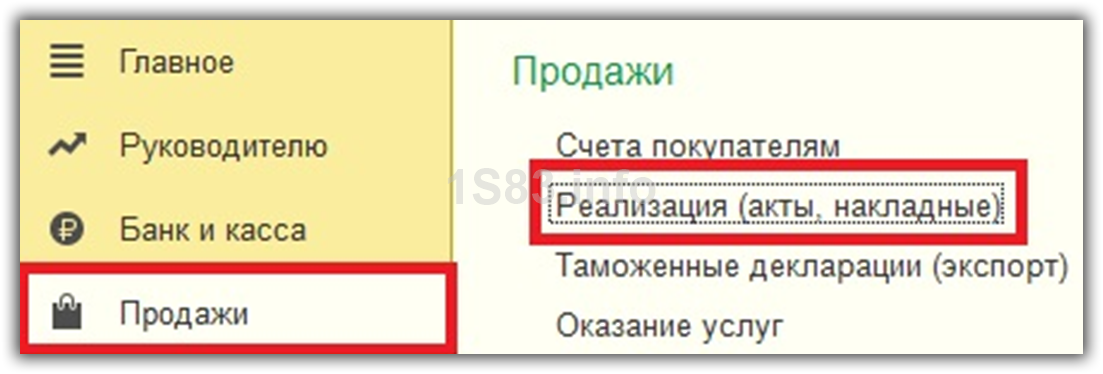

Для того, чтобы отразить в программе 1С:Бухгалтерия 3.0 реализацию материалов стороннему покупателю, можно воспользоваться стандартным подходом через документ «Реализация (акты, накладные)». Он расположен в меню «Продажи».

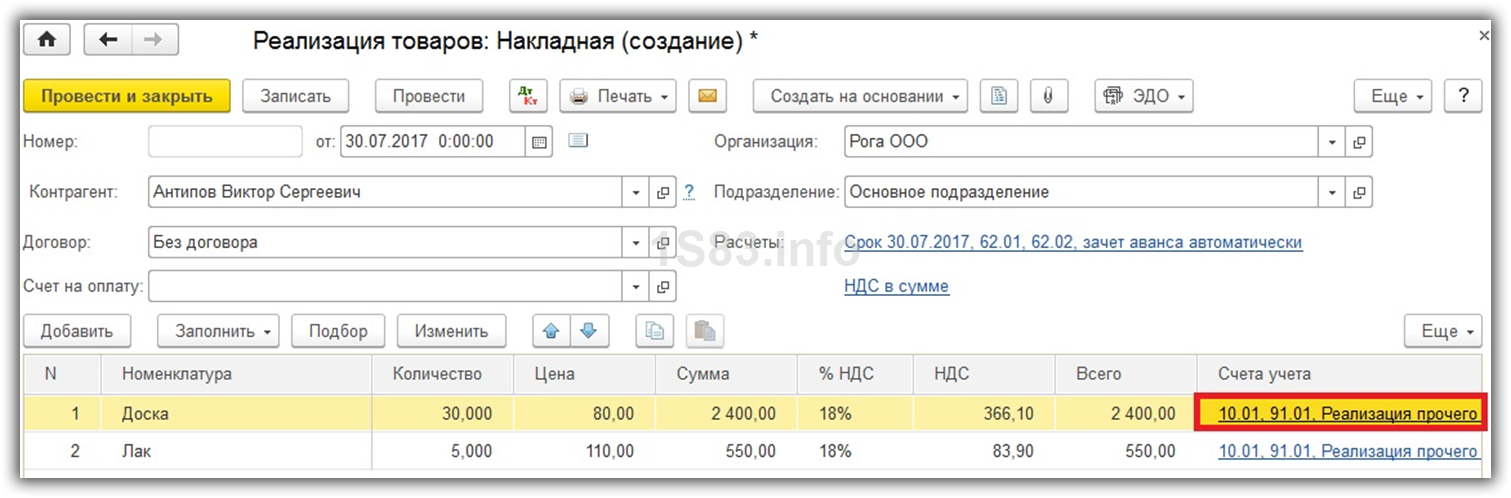

Создадим новый документ с видом операции «Товары (накладная)». Заполнение данного документа при продаже материалов ничем не отличается от обычной реализации товаров за исключением используемых счетов.

В шапке укажем контрагента, которому мы продаем материалы и договор с ним. Так же выберем нашу организацию и подразделение.

В табличной части нужно перечислить все материалы, которые мы продаем покупателю с указанием их цен и количества.

Счета учета в нашем случае подставились автоматически исходя из настроек номенклатурной группы «Материалы». Все же, рекомендуем проверить правильность заполнения этих данных.

При проведении данный документ сформировал основные движения с Кт 10.01 на Дт 91.02.

Источник: 1s83.info