Как правило, при получении кредитов банку требуется предоставить обеспечение. Наиболее распространенным способом обеспечения обязательств является залог. О том, как отражаются в учете залоговые операции, читайте в материале.

Законодательная база залога

Согласно ст. 329 и 334 ГК РФ залог является способом обеспечения исполнения обязательств. В силу залога залогодержатель имеет право в случае неисполнения или ненадлежащего исполнения должником обязательства, обеспеченного залогом, получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами залогодателя.

Постановлением Совета министров Республики Крым от 19.08.2014 № 284 «Об утверждении Положения о порядке передачи в залог имущества, находящегося в государственной собственности Республики Крым» (далее – Положение о залоге) определена процедура передачи в залог унитарными предприятиями Республики Крым имущества, находящегося в государственной собственности Республики Крым. В названном положении указано, что такие предприятия выступают залогодателями в отношении объектов государственного имущества, принадлежащих им на праве хозяйственного ведения.

УЧЕТ ОБЯЗАТЕЛЬСТВ | Обзор сервиса учета «Финтабло»

Забалансовый учет заложенного имущества

Залог не предусматривает перехода права собственности, а Положение о залоге требует, чтобы государственное имущество, переданное в залог, оставалось в пользовании залогодателя. Следовательно, заложенное имущество продолжает числиться в активе баланса унитарного предприятия.

Поскольку залог обеспечивает исполнение обязательств, для его отражения используется забалансовый счет 009 «Обеспечения обязательств и платежей выданные». При выдаче залога производится запись по дебету счета 009, а при прекращении залога – соответственно, по кредиту счета 009.

Обращение к описанию счета 009 не дает ясности, по какой цене отражать заложенное имущество – по балансовой или договорной. Если счесть аналогичной ситуацией учет выданных гарантий, то полагается отражать стоимость заложенного имущества по договорной цене.

Такой подход может привести к тому, что показатели баланса и забаланса будут несопоставимы (в случае значительного отклонения договорной стоимости имущества от балансовой). Второй подход предполагает учет заложенного имущества по балансовой стоимости, что обеспечивает сопоставимость показателей. Однако в этом случае придется регулярно корректировать сумму, числящуюся на счете 009 (например, на начисленную амортизацию). Чтобы избежать неясностей, применяемый способ отражения на забалансе выданных залогов следует прописать в учетной политике предприятия.

В силу п. 3 ст. 357 ГК РФ залогодатель товаров в обороте обязан вести книгу записи залогов, в которую вносятся записи об условиях залога товаров и обо всех операциях, влекущих изменение состава или натуральной формы заложенных товаров, включая их переработку, на день последней операции, если иное не предусмотрено договором залога.

Учет кредитов и займов в 1С

В отношении имущества, являющего собственностью Республики Крым, книгу учета сделок, влекущих возникновение и прекращение права залога на государственное имущество, ведет Министерство имущественных и земельных отношений Республики Крым (п. 2.7 Положения о залоге).

Пример 1.

26.04.2016 унитарное предприятие заключило кредитный договор с банком и в этот же день получило кредит в сумме 10 000 000 руб. сроком на 1 год. Под залог было предоставлено оборудование договорной стоимостью 14 000 000 руб. В установленный срок 26.04.2017 кредит возвращен банку.

В учете будут совершены следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Источник: www.audit-it.ru

Учет кредитов и займов в 1С согласно РСБУ и МСФО

Привлечение заемных средств для субъектов предпринимательской деятельности имеет обыкновенный характер. Полученные кредиты и займы являются частью финансовых обязательств (согласно IAS32), учет которых подлежит особому контролю. Наличие кредитов и займов в числе источников финансирования организации влекут за собой риски, которые влияют на финансовые показатели деятельности организации.

Почему следует обратить внимание на учет кредитов и займов?

В МСФО (IFRS) 7 установлены требования к раскрытию финансовой информации.

Предприятие должно раскрывать информацию, которая бы позволила пользователям оценить характер и уровень рисков, связанных с финансовыми инструментами, к которым они подвержены на отчетную дату. Обычно такие риски включают кредитный риск, риск ликвидности и рыночный риск.

Рисунок 1 — Риски, связанные с финансовыми инструментами Пояснительная и описательная информация о рисках, связанных с кредитами и займами, которая должна содержаться в финансовой отчетности, может быть включена в нее путем перекрестных ссылок на информацию в другом документе. Например, в отчете руководства или отчете о рисках. «Включено в отчетность путем перекрестных ссылок» — означает, что имеются перекрестные ссылки, содержащиеся в финансовой отчетности, на другой документ, не относящийся к финансовой отчетности. Без информации, включенной по перекрестной ссылке, финансовая отчетность является неполной.

Нормативная база

В РСБУ и МСФО выделены свои правила учета кредитов и займов. Основными нормативными документами, которые регулируют отражение заемных средств в бухгалтерском учете и МСФО являются:

- ПБУ 15/2008«Учет расходов по займам и кредитам»;

- МСФО (IAS) 32«Финансовые инструменты: представление информации»;

- МСФО (IFRS) 7«Финансовые инструменты: раскрытие информации»;

- МСФО (IFRS) 9«Финансовые инструменты».

Базовая архитектура решений на платформе 1С по блоку «Учет кредитов и займов»

Современные конфигурации 1С учитывают различия требований стандартов ПБУ и МСФО и предусматривают следующую архитектуру ИС:

Рисунок 2 — Концептуальная схема архитектуры 1С:Управление холдингом и 1С:Бухгалтерия КОРП МСФО

Знаком руки на схемах отмечены операции, которые выполняются вручную. Шестеренками — автоматизированные операции.

Рисунок 3 — Концептуальная схема архитектуры 1С:ERP

Как видим, алгоритм отражения в рассматриваемых конфигурациях идентичен. Отличием являются документы, участвующие в данном процессе. Если в конфигурациях 1С:Управление холдингом и 1С:Бухгалтерия КОРП МСФО для отражения операций используются специальные документы «Отражение ФИ по амортизированной стоимости», «Сторно финансовых расходов», «Регламентная операция периода», то в конфигурации 1С:ERP используется документ «Операция (международный учет)», который подразумевает ручное заполнение.

Этапы учета финансовых инструментов

Первоначальное признание

Согласно ПБУ 15/2008 п.2 основная сумма обязательств по полученному займу или кредиту находит отражение в бухгалтерском учете как кредиторская задолженность (для заемщика) в сумме фактически полученных денежных средств. Расходами, связанными с выполнением обязательств по полученным займам и кредитам, являются:

Проценты, причитающиеся к оплате заимодавцу (кредитору)

Дополнительные расходы по займам

В МСФО (IFRS 9) в соответствии с п. 5.1.1 учет банковских кредитов производится по справедливой стоимости за вычетом затрат по сделке, напрямую связанных с выпуском данного финансового обязательства, а впоследствии (п. 5.2.1) – по амортизированной стоимости с использованием метода эффективной ставки процента.

Оценка и учет после первоначального признания

В соответствии с ПБУ 15/2008 расходы по займам отражаются в бухгалтерском учете и отчетности в отчетном периоде, к которому они относятся. Проценты начисляются за фактическое время использования кредитных средств в текущем периоде.

В соответствии с МСФО (IFRS) 9 «Финансовые инструменты» предприятие классифицирует все финансовые обязательства как оцениваемые впоследствии по амортизированной стоимости с использованием метода эффективной ставки процента или по справедливой стоимости.

Практические примеры учета кредитов и займов в МСФО

01.03.2020 взят займ на сумму 3 000 000 руб. на срок до 31.07.2020. Рыночная процентная ставка 10%. По графику погашение основной суммы долга происходит:

- 01.04.2020 в размере 100 000 руб.;

- 01.05.2020 в размере 100 000 руб.;

- 01.06.2020 в размере 1 400 000 руб.;

- 01.07.2020 в размере 1 400 000 руб.;

Сумма уплаченных процентов 31.07.2020 составляет 50 000 руб.

Отражение данного примера в конфигурациях 1С представлено в наших инструкциях:

- Учет кредитов и займов в 1С:Бухгалтерия КОРП МСФО

- Учет кредитов и займов в 1С:Управление холдингом

- Учет кредитов и займов в 1С:ERP

Преимущества и недостатки 1С в блоке «Учета кредитов и займов» согласно РСБУ и МСФО

1С:Бухгалтерия КОРП МСФО

Для кого создано решение: для организаций, не имеющих дочерних компаний.

Преимущества:

предусмотрен конструктор отчетности, который дает возможность создавать отчетные формы произвольного формата и настраивать правила их заполнения при помощи формул

Недостатки:

- наличие сложного интерфейса;

- отсутствует возможность заполнения графика получения траншей в карточке договора.

1С:Управление холдингом

Для кого создано решение: для головных компаний.

Преимущества:

- охватывает весь спектр процессов на предприятии;

- предусмотрен конструктор отчетности, который позволяет создавать отчетные формы произвольного формата и настраивать правила их заполнения;

- заполнение графика получения траншей, начисления и выплаты процентов в карточке договора автоматически из подсистемы Казначейство. Загрузка графиков по договорам из внешних файлов.

Недостатки:

- сложный интерфейс программы;

- самая высокая стоимость решения среди приведенных конфигураций;

- избыток другого функционала — блок по учету кредитов и займов составляет не более 3% от всего функционала системы.

1С:ERP Управление предприятием

Для кого создано решение: для производственных организаций, не имеющих дочерних компаний.

Преимущества:

- дополнительный функционал для ведения оперативного учета;

- возможность загрузки графиков по договорам из внешних файлов.

Недостатки:

- длительный период и сложность внедрения;

- ряд хозяйственных операций необходимо формировать ручными операциями.

Вывод

Конфигурации 1С — это удобный инструмент, который позволяет отражать хозяйственные операции по учету кредитов и займов в едином информационном пространстве. При этом пользователь получает возможность управлять всеми видами рисков, связанных с этим направлением. При выборе конфигурации для учета кредитов и займов вам нужно учесть:

- Специфику вашего предприятия. Функционал кредитов и займов является второстепенным. А каждая из описанных выше программ имеет свой набор функционала. Который может быть полезным при ведении учета.

- Специфику отчетности. Если ваша отчетность уникальна, и не входит в шаблоны предложенных программ, только 1С:Управление холдингом позволит разработать в типовом функционале шаблоны уникальных отчетов.

Если у Вас остались вопросы, специалисты департамента консалтинга и реализации проектов готовы проконсультировать вас.

Источник: efsol.ru

Учет кредитов и займов на предприятии: что нужно знать руководителю

25 февраля 2020

Учет кредитов и займов на предприятии: что нужно знать руководителю

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Учетом кредитов и займов – постоянных спутников любой организации – занимаются сотрудники бухгалтерии. Однако у руководителя компании может возникнуть вопрос, не слишком ли закредитовано предприятие? Как получение и возврат кредитов влияет на финансовый результат? С какой частотой начисляются проценты и когда они не сразу формируют расход? На все эти вопросы ответит наша статья

Чем отличаются кредиты и займы

Бытует заблуждение, что суть отличия в следующем: кредиты выдаются под процент, а займы – за просто так. Это неверно.

Вот три ключевых расхождения между ними, которые определяются главой 42 ГК РФ:

- кто выступает кредитором или заимодавцем? Для кредитов – это банки (см. также про эквайринг). Для займов – все прочие юридические и физические лица, например, поставщики или покупатели, собственники или работники организации;

- какова форма предоставления? Кредиты выдаются исключительно в денежной форме 1 . Займы могут быть и в натуральной;

- обязательна ли возмездность? Для кредитов – да. Для займов – нет. Причем в некоторых случаях, если в договоре прямо не указано иное, заем всегда будет беспроцентным (п. 4 ст. 809 ГК РФ).

Бухгалтерский учет кредитов и займов на примере предприятия

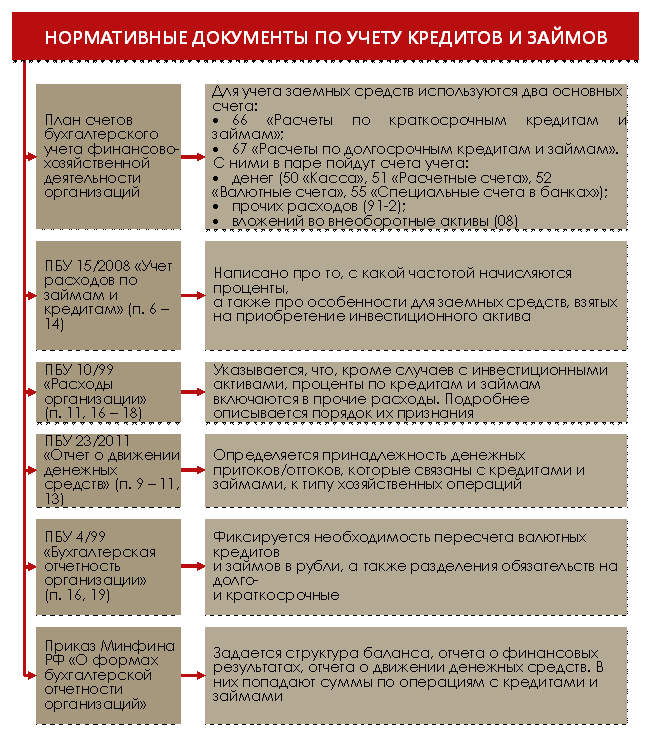

Чтобы правильно учитывать кредиты и займы, принимайте во внимание следующие нормативные документы. Их список – на рисунке 1.

Рисунок 1. Какими документами регулируется учет кредитов и займов

Давайте рассмотрим основные положения этих документов. Но для начала вспомним: учет займов и кредитов сводится к отражению на счетах операций трех типов:

- Получение заемных средств.

- Начисление процентов по ним.

- Возврат.

Причем информация со счетов переходит в бухгалтерскую отчетность. Все вместе – это канва дальнейшего рассказа.

Этап 1. Получение заемных средств

Если речь идет про получение денежного кредита и займа, то тут все просто.

С одной стороны, в вашей организации увеличиваются деньги, например, на расчетном, валютном счете или в кассе (определяется характером договора). Деньги – это актив баланса. Значит, счета для их учета – тоже активные. Увеличение отразится по дебету.

С другой стороны, формируется обязательство. Оно может оказаться долго- или краткосрочным. Это также зависит от условий договора. Граница срочности – 12 месяцев. В итоге одновременно прирастает пассив, что отражается по кредиту счетов учета расчетов.

Бухгалтерская запись будет такой:

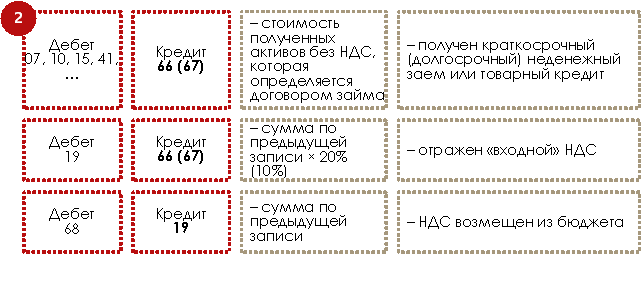

Чуть сложнее обстоит дело, когда заем носит неденежный характер, либо, когда речь идет про товарный кредит. В этом случае по дебету пойдет счет, на котором вы учитываете аналогичные активы. Для материалов – 10, для товаров – 41, для основных средств – 08 с последующим переносом на 01-й.

И еще важный момент. Операции по предоставлению займов в неденежной форме, в отличие от денежных, облагаются НДС. Это следует из пп. 1 п. 1 ст. 146 и пп. 15 п. 3 ст. 149 НК РФ.

Так как вещи по договору передаются в собственность, значит, признается их реализация.

Выходит, заимодавец начислит НДС по такой операции и выставит счет-фактуру. А у вашего предприятия появится право возместить налог из бюджета. Так будет, если одновременно выполняются условия:

- организация-заемщик является плательщиком НДС и заем получен для осуществления деятельности, которая облагается этим налогом. Последнее актуально, когда совмещаются несколько налоговых режимов;

- неденежные активы, полученные взаймы, приняты к учету;

- есть оригинал счета-фактуры от заимодавца по операции предоставления неденежного займа.

Схема записей окажется следующей:

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

Причина: принцип начисления. В российской трактовке он называется допущение временной определенности фактов хозяйственной жизни. Отсылка к нему есть в п. 18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п.

48 ПБУ 4/99). Поэтому и привязка в отражении расходов производится к месяцу.

Послабление существует для организаций, которые ведут учет упрощенно (п. 4 и 5 ст. 6 Закона «О бухучете»). Они имеют право применять кассовый метод признания расходов, то есть отражать их на бухгалтерских счетах только после оплаты.

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

Правило 3. Формат проводок зависит от цели привлечения заемных средств. Причем крéдит будет в любом случае одним и тем же – 66 или 67. А дебет – различным.

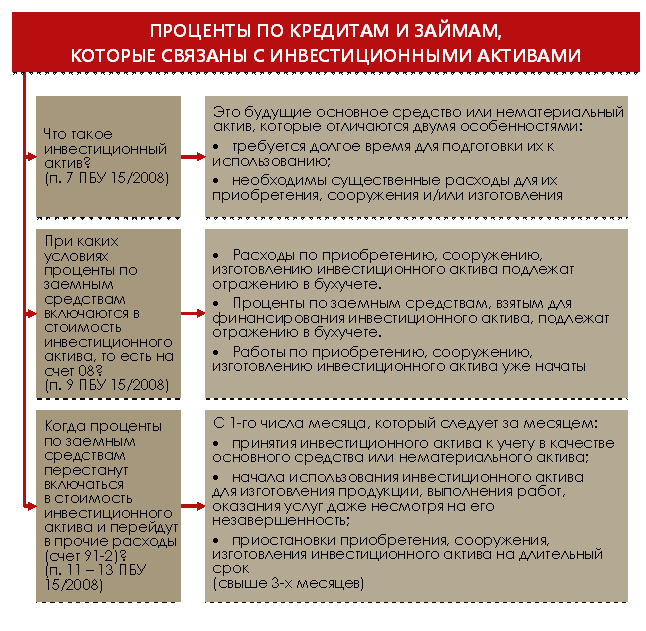

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

Например, учет кредитов и займов в «1С:ERP Управление предприятием» реализуется как раз по такому правилу. Открываются следующие субсчета к счетам 66 и 67:

- 01 и 03 для основной суммы рублевого кредита/займа;

- 02 и 04 для процентов по ним.

И еще важные моменты про НДС:

- если взаймы получены деньги или ценные бумаги, то обязанностей по НДС с процентных платежей у заемщика не возникнет;

- если заем имеет неденежную форму, но проценты платятся деньгами, объект налогообложения тоже не появится;

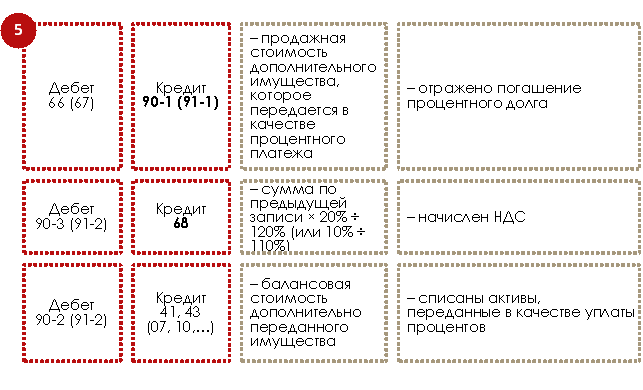

- если и заем, и проценты по нему носят неденежный характер, то заемщик обязан начислить НДС и выставить счет-фактуру в момент передачи дополнительных неденежных активов. Причина: такое дополнительно отданное имущество признается реализованным. При этом заимодавец получает право предъявить налог к вычету.

Бухгалтерские записи в последнем случае окажутся такими.

Этап 3. Возврат заемных средств

Когда возвращаются деньги, то совершается бухгалтерская запись, прямо противоположная приведенной в первой схеме. Вот такая:

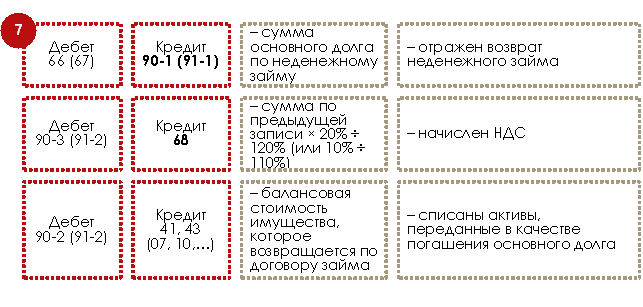

Ситуация усложнится в случае погашения неденежного обязательства. В этом случае опять появится НДС, так как теперь заемщик передает имущество в собственность заимодавца. Операция признается реализацией, значит, попадает под обложение данным налогом.

Схема бухгалтерских записей – аналогична пятой. Изменятся только формулировки.

Рассмотрим два примера.

Пример 1

17.02.2020 организация взяла кредит в банке сроком на три месяца. Сумма – 1 млн руб. Ставка – 12%. Цель – пополнение оборотных средств. По условиям кредитного договора проценты погашаются вместе с основной суммой долга по истечении срока кредитования.

Источник: upr.ru