Учетная политика – важнейший и обязательный для применения документ, который должен быть в наличии у каждой организации. Рассказываем, как правильно сформировать и утвердить учетную политику организации в 2021 году.

Что такое учетная политика и зачем она нужна

В настоящее время федеральными стандартами бухгалтерского учета предусматривается сразу несколько способов применения счетов бухучета, оценки активов и обязательств, погашения их стоимости, проведения инвентаризации и осуществления документооборота. Организации не вправе произвольно применять все эти способы параллельно друг с другом и должны из всей совокупности методов ведения бухучета выбрать те, которые подходят лично им. Выбранные способы ведения бухучета закрепляются в таком обязательном документе, как учетная политика организации.

В самом общем виде учетная политика – это избранные организацией методы и способы группировки и оценки фактов хозяйственной деятельности, амортизации основных средств, применения регистров бухучета, а также обработки информации.

Учетная политика для бухгалтерского учета. Формирование и состав учетной политики

Учетная политика позволяет ответить на вопрос, каким именно образом та или иная организация учитывает свои затраты, оценивает ОС, НМА, производственные запасы, незавершенное производство, готовую продукцию и признает прибыль от продажи продукции. В ней закрепляются все применяемые организацией методы первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Отсутствие учетной политики вызывает затруднения в определении того, насколько правильно организация ведет оценку своих активов, затрат, прибыли и в конечном счете рассчитывает и уплачивает налоги.

В связи с этим учетная политика обязательна для всех без исключения организаций, осуществляющих экономическую деятельность и обязанных вести бухгалтерский учет.

Несоблюдение правил учетной политики расценивается как грубое нарушение правил учета доходов и расходов по ст. 120 НК РФ. Минимальный штраф по данной норме составляет 10 000 рублей. Максимальный же штраф, который назначается за несоблюдение учетной политики, приведшее к занижению налоговой базы, составляет 20% от суммы неуплаченного налога, но не менее 40 000 рублей.

Как сформировать и утвердить учетную политику организации в 2021 году

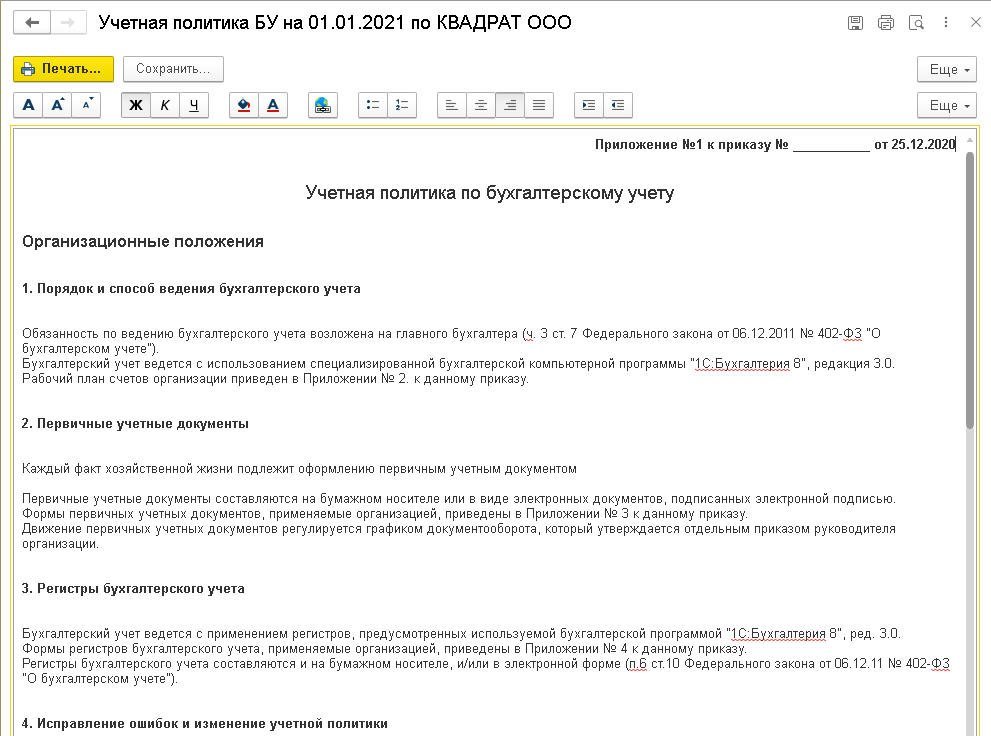

Учетную политику организация формирует самостоятельно, но с соблюдением ряда обязательных требований. Данные требования установлены в том числе положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина от 06.10.2008 № 106н.

Так, в отношении каждого объекта выбирается один из способов ведения бухучета, допускаемых федеральными стандартами.

Если по какому-либо объекту способ ведения учета стандартами не установлен, то организация вправе самостоятельно его разработать и утвердить (ч. 4 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). По общему правилу организация выбирает способы ведения бухучета независимо от всех прочих организаций.

Учетная политика организации

Но если головная организация утверждает собственные стандарты бухгалтерского учета, обязательные к применению его дочерними предприятиями, то дочерние общества обязаны выбрать способы ведения бухгалтерского учета исключительно исходя из утвержденных организацией стандартов (п. 5.1 приказа Минфина от 06.10.2008 № 106н).

В свою очередь организации, применяющие упрощенные способы учета, при отсутствии в ПБУ соответствующих способов учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

При этом учетная политика каждой организации в обязательном порядке должна содержать следующие элементы (п. 4 приказа Минфина от 06.10.2008 № 106н):

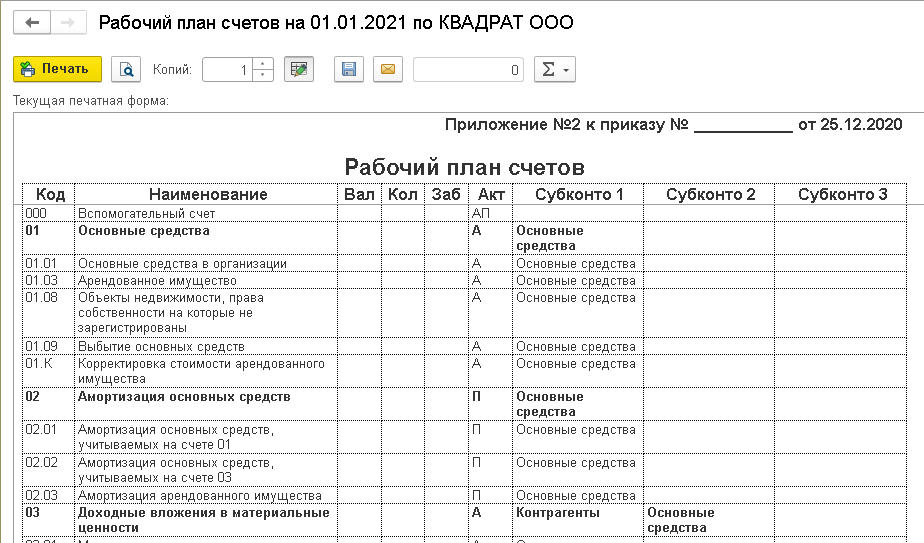

- рабочий план счетов бухучета. Этот план должен включать в себя синтетические и аналитические счета, необходимые для ведения учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухотчетности;

- конкретные способы оценки активов и обязательств организации;

- порядок проведения инвентаризации;

- правила документооборота и контроля за всеми хозяйственными операциями.

Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации соответствующей организационно-распорядительной документацией. В частности, учетная политика может утверждаться приказом или распоряжением генерального директора организации (п. 8 приказа Минфина от 06.10.2008 № 106н).

Все существенные способы ведения бухучета, утвержденные в учетной политике, подлежат раскрытию в бухгалтерской (финансовой) отчетности организации.

При этом в промежуточной бухотчетности информацию об учетной политике организации указывать не обязательно. Исключения составляют случаи внесения изменений в учетную политику (приказ Минфина от 28.04.2017 № 69н).

Порядок применения и изменения учетной политики в 2021 году

Учетная политика должна применяться последовательно из года в год. Утвержденная организацией учетная политика обязательна к применению всеми ее филиалами, представительствами и иными подразделениями, включая выделенные на отдельный баланс, независимо от их места нахождения.

Вновь созданные организации и организации, возникшие в результате реорганизации, должны разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации. В таких случаях учетная политика будет считаться применяемой со дня такой регистрации.

При этом в ряде случаев организация может вносить в свою учетную политику изменения. Так, изменение учетной политики допускается в следующих случаях (ч. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- изменение законодательных требований и стандартов бухучета;

- разработка или выбор нового способа ведения учета, применение которого приводит к повышению качества информации об объекте учета;

- существенное изменение условий деятельности организации.

Изменение учетной политики производится с начала отчетного года. Все изменения вносятся на основании распоряжения или приказа директора организации.

Последствия изменений, способные оказать существенное влияние на финансовое положение организации, должны оцениваться в денежном выражении. Оценка производится на дату, с которой применяется измененный способ ведения бухгалтерского учета (п. 13 приказа Минфина от 06.10.2008 № 106н).

Изменения, способные оказать существенное влияние на финансовое положение организации, подлежат обособленному раскрытию в бухгалтерской отчетности.

Как настроить и распечатать учетную политику организации в «1С:Бухгалтерии 8»

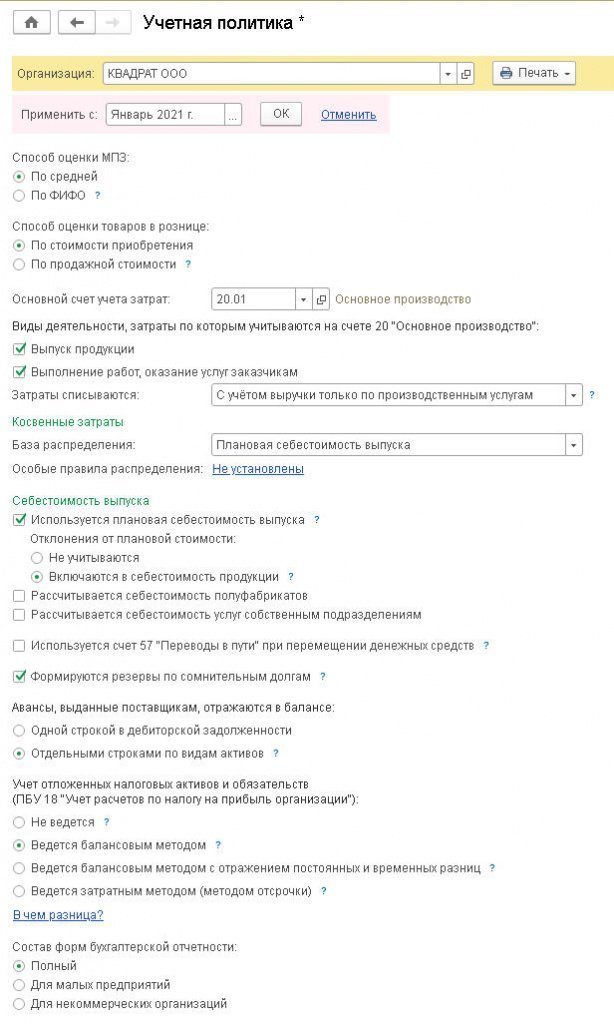

В «1С:Бухгалтерии 8» редакции 3.0 настройки учетной политики выполняются в форме Учетная политика (рис. 1).

Рис. 1. Регистр «Учетная политика»

Перейти к форме можно из раздела Главное либо непосредственно из карточки организации по гиперссылке Учетная политика.

Выполненные настройки сохраняются в виде записи регистра сведений Учетная политика и действуют начиная с даты, указанной в поле Применять с. Каждая запись регистра характеризует состояние учетной политики организации за определенный период. Перейти к списку настроек учетной политики можно по гиперссылке История изменений.

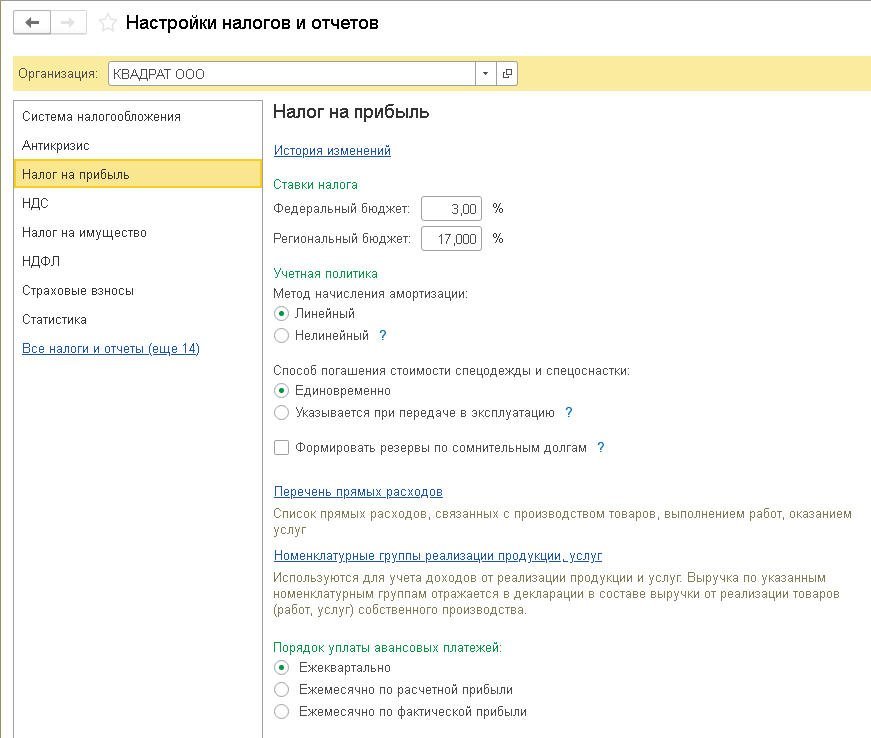

Учетная политика определяет правила бухгалтерского учета. Настройки для целей налогового учета выполняются в отдельной форме Настройки налогов и отчетов (рис. 2), которая доступна из раздела Главное по гиперссылке Налоги и отчеты.

Рис. 2. Настройки налогов

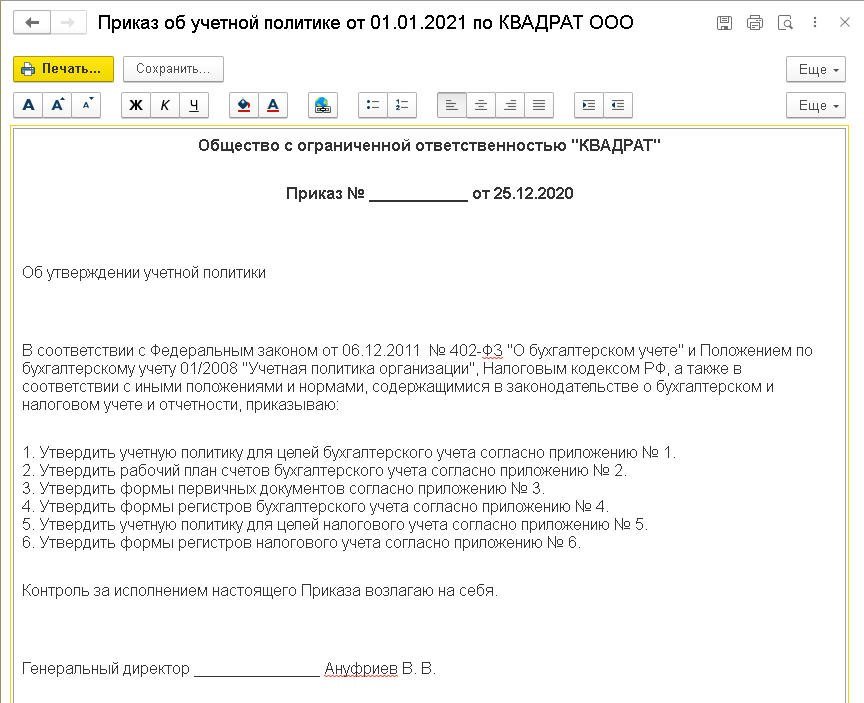

Программа позволяет сформировать комплект макетов печатных форм приказа об учетной политике вместе с приложениями в соответствии с заданными настройками.

Это можно сделать по кнопке Печать из формы Учетная политика (рис. 1) либо из списка настроек учетной политики, предварительно выделив курсором требуемую запись регистра Учетная политика (рис. 3).

Рис. 3. Список настроек учетной политики

Программа предлагает следующий комплект макетов печатных форм:

- Приказ об учетной политике (рис. 4);

- Учетная политика по бухгалтерскому учету (Приложение № 1 к Приказу);

- Рабочий план счетов (Приложение № 2 к Приказу);

- Формы первичных документов (Приложение № 3 к Приказу);

- Регистры бухгалтерского учета (Приложение № 4 к Приказу);

- Учетная политика по налоговому учету (Приложение № 5 к Приказу);

- Регистры налогового учета (Приложение № 6 к Приказу).

Рис. 4. Макет Приказа

Состав разделов и подразделов учетной политики для целей бухгалтерского и налогового учета (Приложения № 1 и № 5) зависит от используемой функциональности программы в целом (раздел Главное – Функциональность), а также от применяемой системы налогообложения и выполненных настроек учетной политики для конкретной организации. Например:

- если в организации не используются нематериальные активы и в программе отключена соответствующая функциональность по учету НМА (форма Функциональность программы – Нематериальные активы), то в макетах печатных форм Учетная политика по бухгалтерскому учету и Учетная политика по налоговому учету будут отсутствовать подразделы, относящиеся к учету НМА и НИОКР;

- если в программе отключена функциональность по учету спецодежды, оборудования и инструментов (форма Функциональность программы – Запасы), то в макете Учетная политика по налоговому учету будет отсутствовать подраздел, посвященный учету таких спецпредметов для целей налогообложения прибыли;

- если организация не выпускает продукцию и не выполняет работы производственного характера, то в макетах печатных форм учетной политики по бухгалтерскому и налоговому учету будут отсутствовать подразделы, посвященные незавершенному производству и готовой продукции;

- если организация применяет упрощенную систему налогообложения, то в макете Учетная политика по налоговому учету будет содержаться только раздел Налог на доходы физических лиц, а в макете Регистры налогового учета будут отсутствовать формы регистров налогового учета по налогу на прибыль;

- раздел Налоговый учет по налогу на добавленную стоимость будет включен в макет учетной политики по налоговому учету, только если организация ведет раздельный учет НДС.

Обратите внимание, что предлагаемые варианты макетов печатных форм Учетная политика по бухгалтерскому учету (Приложение № 1) и Учетная политика по налоговому учету (Приложение № 5) ориентированы прежде всего на предприятия малого бизнеса и формируются по принципу разумного и необходимого минимума.

Пользователь самостоятельно может внести любые дополнения в макеты печатных форм бухгалтерской и/или налоговой учетной политики. Для этого в командной панели формы предназначены кнопки редактирования (рис. 5).

Рис. 5. Фрагмент макета печатной формы бухгалтерской учетной политики

Некоторые положения учетной политики отражены в макетах по умолчанию и при необходимости должны быть отредактированы пользователем.

Например, если с нового года в организации поменялись методы определения прямых расходов, то в регистре Настройки налогов и отчетов в разделе Налог на прибыль (рис. 2) следует перейти по гиперссылке Перечень прямых расходов и указать правила, отличные от правил, установленных для предыдущего налогового периода. Помимо этого, указанные изменения надо отразить в Приложении № 5 к Приказу.

При помощи кнопки Сохранить скорректированные макеты учетной политики (Приложения № 1 и № 5) можно сохранить в файл в формате htm. В этом же формате можно сохранить и сам приказ.

Рабочий план счетов оформляется в виде Приложения № 2 к Приказу об учетной политике (рис. 6).

Рис. 6. Фрагмент Плана счетов

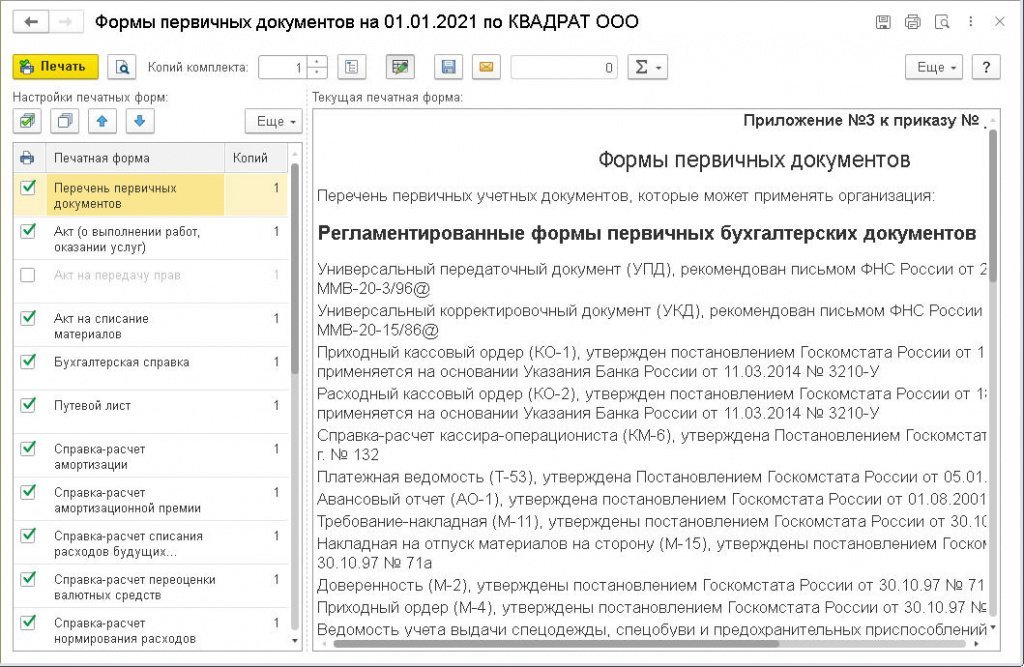

В Приложении № 3 к Приказу об учетной политике представлены перечень и формы применяемых организацией первичных учетных документов (рис. 7).

Рис. 7. Формы первичных документов

В перечне первичных учетных документов содержатся как регламентированные законодательством формы (например, универсальный корректировочный документ, приходный кассовый ордер (КО-1), товарная накладная ТОРГ-12 и т. д.), так и другие формы, реализованные в программе (например, акт на списание материалов, разнообразные справки-расчеты и т. д.). Печатные формы первичных документов, не регламентированных законодательством, по умолчанию помечены флагами в настройках печатных форм и автоматически включаются в Приложение № 3 при печати.

Если какая-либо форма не используется организацией, ее следует убрать из перечня. Если эта форма нерегламентированная, то в настройках печатных форм потребуется отключить соответствующий флаг.

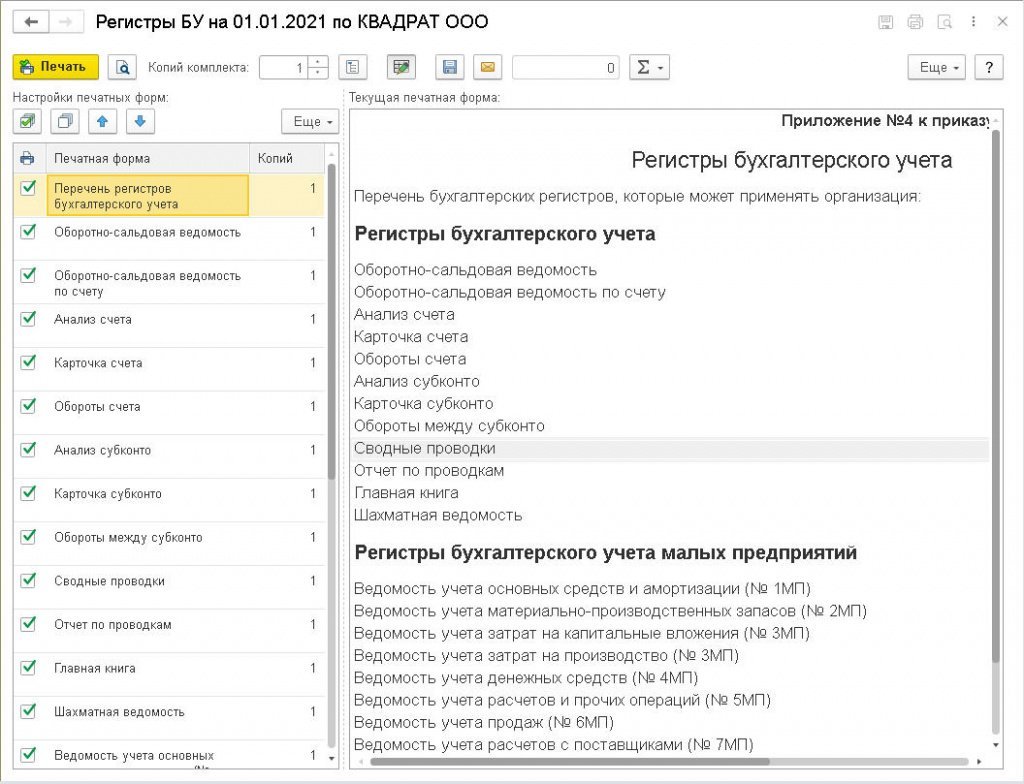

Перечень и формы используемых организацией регистров бухгалтерского учета включены в Приложение № 4 к Приказу об учетной политике (рис. 8).

Рис. 8. Регистры бухгалтерского учета

Перечень и формы регистров налогового учета представлены в Приложении № 6 (рис. 9).

Рис. 9. Регистры налогового учета

Неиспользуемые регистры бухгалтерского и налогового учета следует удалить из перечня и отключить соответствующие флаги в настройках печатных форм.

При внесении дополнений или изменений в учетную политику проще всего распечатать новый приказ об учетной политике с новым комплектом приложений к нему. Либо можно отредактировать предлагаемые файлы и оформить приказ о дополнении в учетную политику с внесением нового раздела или с изменением формулировки уже существующего раздела учетной политики организации.

1С:ИТС

Подробнее о настройке и печати учетной политики организации см. в разделе «Инструкции по учету в программах 1С» .

Источник: buh.ru

Как составить учетную политику организации (2023)

Учетная политика необходима любому юридическому лицу. От того, насколько грамотно она составлена, зависит итоговый результат работы компании, а ее отсутствие может привести к негативным последствиям. Как составить бухгалтерскую и налоговую учетную политику? Какие нюансы следует знать при ее формировании? Об этом пойдет речь в нашей статье.

Вам помогут документы и бланки:

- Бухгалтерская и налоговая учетная политика на 2023 год

- Как составить учетную политику

- Учетная политика для целей налогового учета: нюансы

- Учетная политика организации (ООО): пример-2023

- Итоги

Бухгалтерская и налоговая учетная политика на 2023 год

Учетная политика необходима для описания применяемых компанией методов отражения имущества, доходов и расходов, а также операций в бухгалтерском и налоговом учете и отчетности.

Учетная политика 2023 года может быть сформирована как единый документ с отдельными разделами, посвященными нюансам бухгалтерского и налогового учета, или же на каждый вид учета создается отдельная политика.

Форма этого документа законом не регламентирована, но в нем необходимо предусмотреть все нюансы учета. Важно дополнить политику по учету рабочим планом счетов, формами применяемых первичных документов и регистров, правилами документооборота и иными решениями компании, необходимыми для организации учета.

С 01.01.2022 обязательным к применению является ФСБУ 27/2021 «Документы и документооборот». Напомним, что график документооборота является обязательным приложением к учетной политике. Как организовать документооборот для целей бухгалтерского учета по ФСБУ 27/2021, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно переходите в Готовое решение.

О нюансах применения плана счетов подробнее читайте здесь.

Основой составления учетной политики 2023 года являются правила, закрепленные в положении по бухгалтерскому учету 1/2008 «Учетная политика организаций», утвержденном приказом Минфина от 06.10.2008 № 106н и вводящим ряд допущений и требований (допущения последовательности применения, имущественной обособленности, требования полноты, своевременности, осмотрительности).

Учетная политика 2023 года формируется главным бухгалтером (или иным лицом, которому это поручено) и утверждается руководителем компании. Дата утверждения учетной политики на 2023 год — не позднее 31.12.2022, так как закрепленные ею способы учета подлежат применению с 1 января года, следующего за годом утверждения (п. 9 ПБУ 1/2008).

О том, что является существенным для учетной политики, составляемой «упрощенцем», читайте здесь.

Как составить учетную политику

Не существует универсальной учетной политики, подходящей для всех без исключения компаний. Чтобы грамотно составить этот документ, потребуется учесть не только все проводимые компанией операции, но и планируемые в предстоящем периоде, чтобы охватить весь спектр необходимых способов оценки и учета активов и обязательств. Кроме того, учетная политика 2023 года должна предусматривать сроки и алгоритм проведения инвентаризации имущества и обязательств, а также описывать процедуру контроля за хозяйственными операциями.

Процесс разработки этого документа начинается с анализа допускаемых законодательством способов учета с целью рационального выбора наиболее подходящего для компании с учетом специфики ее работы.

Например, учетная политика строительной компании, осуществляющей капитальное строительство по долгосрочным договорам, обязательно должна описывать порядок признания выручки и расходов по указанным договорам в соответствии с требованиями ПБУ 2/2008 «Учет договоров строительного подряда» (утверждено приказом Минфина от 24.10.2008 № 116н). А торговой фирме это ПБУ при разработке учетной политики не потребуется, потому что специфика ее деятельности иная. При этом последней в своей учетной политике 2023 года придется обязательно прописать иные пункты. Например, отразить нюансы формирования коммерческих расходов или специфику учета разнообразных скидок и надбавок к цене товара. Также необходимо отобразить порядок учета ОС и арендных обязательств по новым ФСБУ с учетом того, что:

- Учет ОС с 2022 года регулируется двумя новыми ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения».

Какие положения в соответствии с новыми ФСБУ вносить в учетную политику, узнайте в КонсультантПлюс. Сориентироваться в нововведениях ФСБУ 6/2020 вам поможет этот материал, по ФСБУ 26/2020 — эта статья. Пробный демо-доступ к системе предоставляется бесплатно.

- Операции по аренде должны учитываться в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды».

Как организации вести учет аренды (лизинга) по новому ФСБУ 25/2018, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно переходите в Готовое решение. Узнайте также, какие изменения по ФСБУ 25/2018 нужно внести в учетную политику с 2023 года.

При этом и в строительной, и в торговой компании могут быть одинаковые подходы, например, к методам начисления амортизации ОС и НМА или правилам списания МПЗ.

- в связи с переходом на ЕНП и объединением ФСС и ПФР требуются дополнения в рабочий план счетов. Подробнее здесь.

- можно досрочно начать применять новый ФСБУ 14/2022 (его обязательное применение начнется с 2024 года). Смотрите, как это оформить в учетной политике.

О том, как составить налоговую учетную политику у заказчика строительства, мы рассказывали здесь.

Перечень всех действующих ПБУ смотрите здесь.

Объем учетной политики зависит от многих обстоятельств: видов активов и обязательств, разнообразия уплачиваемых налогов и иных нюансов. Например, если у компании отсутствует собственное имущество на балансе, ее учетная политика не будет содержать описания методов расчета амортизации и раздела, посвященного расчету налога на имущество.

Учетная политика для целей налогового учета: нюансы

Учетная политика для налогового учета существенно отличается от бухгалтерской, поскольку базируется на иных нормативных документах (главный из них — НК РФ). Кроме того, в налоговом законодательстве чаще происходят изменения, требующие своевременного реагирования на них, в т. ч. внесения корректировок в учетную политику.

ВАЖНО! За отсутствие политики по учету или ее положений, требующих самостоятельного выбора или установления, контролеры наказывают как за грубое нарушение правил учета. В соответствии со ст. 120 НК РФ штраф составит 10 000 руб. (30 000 руб. — если нарушение распространяется на несколько налоговых периодов). Штраф наложат и на должностное лицо — по ст.

15.11 КоАП в размере от 5000 до 10 000 руб. (а при повторном нарушении от 10 000 до 20 000 руб. или приведет к дисквалификации).

О том, что составляет основу учетной политики по МСФО, читайте в материале «Учетная политика в формате МСФО — основные положения».

Учетная политика организации (ООО): пример-2023

Учетная политика организации (ООО) — пример 2023 года можно найти на многочисленных сайтах в интернете. Есть образцы и у нас: по НДС, для УСН и др. Однако искать идеально подходящий бесполезно. Все тонкости учета предусматриваются в зависимости от специфики деятельности, а она у каждой компании своя.

Можно воспользоваться предлагаемыми в интернете специальными сервисами-конструкторами. Но и они могут применяться лишь в качестве основы, подлежащей дальнейшей доработке и корректировке.

Скачать образец учетной политики на 2023 год можно и на нашем сайте, кликнув по картинке ниже:

Учетную политику можно сформировать и в «1С:Бухгалтерии». Как правильно это сделать, узнайте из типовой ситуации от «КонсультантПлюс». Там же вы найдете примеры оформления учетной политики для каждой из систем налогообложения. А если у вас нет доступа к системе, оформите временный демодоступ. Это бесплатно.

Итоги

Составить грамотную учетную политику — значит сократить риск возникновения ошибок в учете, избежать неверного отражения активов и обязательств или искажения налогооблагаемой базы при расчете налогов. Разработка этой политики производится с учетом установленных законодательством допущений и требований и в зависимости от специфики деятельности компании. Разработанная учетная политика должна быть актуальной на момент утверждения, а также своевременно дополняться и изменяться в случаях, предусмотренных законодательством.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Как составить учетную политику

Составлять учетную политику спустя рукава — не лучшее решение. От этого документа зависит порядок признания доходов и расходов и отражение их в бухучете, а значит и финансовый результат деятельности. Как составить учетную политику и что в ней отразить, расскажем в статье.

Что такое учетная политика

Бухгалтерское и налоговое законодательство не всегда носит строгий и императивный характер. Законодатель в ряде случаев дает вам право выбрать, как вести бухгалтерский и налоговый учет. Учетная политика (УП) — это документ, устанавливающий правила и методы, которые организация будет применять при ведении учета. Компании формируют учетную политику самостоятельно.

Об этом говорит п. 2 ст. 8 Закона о бухучете. При этом для целей бухучета политику формируют только юрлица, так как ИП освобождены от ведения бухучета. Для целей налогообложения учетную политику пишут организации и предприниматели. УП можно составить отдельно для налогового и отдельно для бухгалтерского учета.

Разрешается составление единого документа, где отражены все нюансы. Это ваш выбор.

Кто составляет учетную политику

- ФЗ«О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Налоговый кодекс РФ;

- Положения по ведению бухгалтерского учета, из которых основное ПБУ 1/2008.

Подписывается учетная политика руководителем организации независимо от наличия бухгалтера. Утвердить УП надо в течение 90 дней с момента регистрации фирмы.

Что отразить в учетной политике для целей бухучета

Универсальной учетной политики не найти даже на просторах интернета. Ее составление целиком зависит от конкретной организации. Для этого учтите все операции, которые компания проводила в прошлом и планирует в будущем. Кратко пробежимся по моментам, которые важны для бухгалтерской учетной политики.

- Ведение бухучета вручную или с использованием спецпрограммы. Также можно предусмотреть ведение учета на аутсорсинге.

- Покупка материалов с использованием только счета 10 «Материалы» или с применением счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Счета 15 и 16 помогают вести фактический учет затрат на заготовку материалов и определять отклонение от учетных цен, но усложняют бухучет.

- Выбор способа оценки материалов, отпускаемых в производство. В бухучете разрешено три способа: по средней себестоимости, по себестоимости каждой единицы, по методу ФИФО (по себестоимости первых по времени покупки).

- Выбор способа начисления амортизации. На выбор предложено четыре способа: линейный, уменьшаемого остатка, по сумме чисел лет полезного использования, пропорционально объему работ. Выбор зависит от наличия профессионального бухгалтера и от ваших личных навыков. Самый простой вариант — линейный, он предполагает равномерное начисление амортизации в течение срока полезного использования. Все остальные способы относятся к ускоренным — в первые годы сумма амортизации превышает суммы в последующие годы. Если начисление амортизации в бухучете будет отличаться от налогового учета, то возникнут разницы, которые будут формировать налоговые обязательства и активы. В таком случае нужен профессиональный главбух.

- Учитывать активы стоимостью до 40 000 рублей в составе основных средств или материально-производственных запасов.

- Установление срока полезного использования для нематериальных активов. Выбор между сроком действия прав на НМА и сроком, в течение которого планируется получать выгоду от использования НМА.

- Выбор способа начисления амортизации на НМА. Это те же способы, что и с активами, кроме начисления пропорционально объему выполненных работ. Для НМА он недоступен.

- Выбор стоимости, по которой будут списываться товары, отпущенные в реализацию. По себестоимости каждой единицы, по средней или ФИФО.

- Выбор способа учета затрат на заготовку и транспортировку товаров на склад. Такие расходы можно включить в состав расходов на продажу или непосредственно отнести их на себестоимость.

- Выбор распределения затрат на счете 26 «Общехозяйственные расходы». Первый вариант — затраты пропорционально списываются на счета 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживание производства и хозяйства». Второй вариант — списание сразу на счет 90 «Реализация продукции».

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Это далеко не все моменты, которые отражаются в учетной политике. Если вы не обладаете бухгалтерскими знаниями, обратитесь к профессионалам или работайте в бухгалтерском сервисе, где уже разработана учетная политика — например, в Контур.Бухгалтерии. Помимо этого, в политике должен быть рабочий план счетов и формы первичных документов. Полный перечень положений, которые должны быть отражены в учетной политике, смотрите в ПБУ 1/2008.

Рабочий план счетов — это перечень счетов, которые использует компания. Базируется на плане счетов бухучета, из которого исключены ненужные позиции. Например, в рабочем плане счетов нефтяной компании не будет фигурировать счет 11 «Животные на откорме». Хотя ситуации бывают разные, может быть, фирма параллельно разводит свиней. Как уже говорили, все зависит от конкретной организации.

Что отразить в учетной политике для целей налогообложения

Многие моменты будут перекликаться с бухгалтерской УП. При этом могут возникать разногласия. Например, никто не запрещает выбрать разные способы начисления амортизации. Сложности с учетом, конечно, появятся, но иногда это позволяет значительно снизить налоговую нагрузку.

Содержание налоговой УП зависит от выбранного режима налогообложения. Например, при УСН достаточно зафиксировать методы распределения расходов компании. На ЕНВД достаточно выбрать, как будут распределяться работники управленческого персонала при осуществлении нескольких видов деятельности.

Сложности начинаются при ОСНО. Тут нужно отразить моменты, связанные с учетом НДС, налога на прибыль и налога на имущество.

Налоговая УП требует больше внимания, нежели бухгалтерская, так как налоговое законодательство постоянно меняется. Нужно следить за изменениями и при необходимости корректировать политику, чтобы она соответствовала последним требованиям.

Можно ли изменить учетную политику

Внести изменения в учетную политику можно. Пункт 6 статьи 8 ФЗ «О бухучете» разъясняет, когда можно это сделать:

- изменилось законодательство;

- вы разработали новый способ ведения бухучета;

- изменились ваши условия работы.

Все изменения вносятся на основании приказа, который подписывается руководителем.

Что будет, если я не составил учетную политику

В первое время вам ничего не грозит. Штрафов за это не предусмотрено. Но при проверке ФНС имеет право запросить вашу УП. Вот уже за ее непредоставление наложат штраф.

Помимо этого, налоговая строго проверяет ваши операции на соответствие учетной политике. А если она отсутствует, то ждите доначислений.

Чтобы облегчить работу и сэкономить время, рассмотрите учетный веб-сервис Контур.Бухгалтерия. В нем уже разработаны варианты учетной политики для разных налоговых режимов и их совмещения. В программе легко и удобно вести бухгалтерский и налоговый учет, платить налоги, зарплату, сдавать отчетность через интернет. Всем новичкам дарим бесплатный 14-дневный пробный период.

Источник: www.b-kontur.ru