Налоги с премии сотрудникам – это обязательные платежи, которые нужно правильно рассчитать и своевременно уплатить в бюджет. Процедура начисления включает обложение премиальных выплат налогом на доходы физических лиц, страховыми взносами, взносами на травматизм.

Заработная плата: понятие и состав

Чтобы понять, облагаются ли премии налогом и страховыми взносами, необходимо определить их место в системе оплаты труда. Понятие заработной платы устанавливает Трудовой кодекс в статье 129 . Заработная плата является вознаграждением за исполнение трудовых обязанностей, зависит от квалификации, количества и сложности работы. Включает зарплата:

- оклад или тарифную ставку;

- доплаты, надбавки компенсирующего характера;

- доплаты и надбавки стимулирующего характера.

Именно к стимулирующим выплатам относится премирование. Налогообложение премии сотрудникам в 2023 году должно соответствовать требованиям действующего налогового законодательства.

Премии, НДФЛ и дарение подарков | САМОЕ ВРЕМЯ. Выпуск 13 | #мстайлвидео

Виды премирования

Премиальные выплаты бывают периодическими (ежемесячными) или разовыми. Периодические носят постоянный характер, начисляются каждый месяц, зависят от качества или количества выполняемой работы, достигнутых результатов деятельности предприятия. Устанавливаются такие премии, как правило, как процент к окладу (тарифной ставке). Но не существует ограничений по назначению таких выплат в фиксированном денежном эквиваленте.

Единовременная премия устанавливается за выполнение какого-то определенного производственного задания или, например, по результатам года.

Кроме премиальных начислений, связанных с производственными показателями, в положении об оплате труда организация вправе предусмотреть порядок единовременных выплат социального характера, например, на юбилей или к профессиональному празднику. Платятся ли налоги с премии сотрудникам, зависит от характера начисления.

Условия и оформление премирования

Порядок премирования работников необходимо прописать в положении об оплате труда, положении о премировании или коллективном договоре организации.

Само начисление оформляется приказом руководства предприятия. Приказ содержит следующие данные:

- основание начисление;

- период, за который производится выплата;

- ФИО премируемых сотрудников;

- начисляемые суммы.

Налогообложение премиальных начислений

Чтобы рассмотреть налогообложение премий сотрудникам, обратимся к Налоговому кодексу РФ. Работодатель с выплат сотрудникам заплатит в бюджет:

- налог на доходы физических лиц (глава 23);

- страховые взносы (глава 34).

Кроме того, с выплат работникам производятся отчисления в ФСС в виде взносов на страхование от несчастных случаев на производстве и профзаболеваний (Федеральный закон 125-ФЗ от 24.07.98).

По мнению Минфина, премия облагается НДФЛ и страховыми взносами независимо от того, выплачивается она за трудовые показатели или носит социальный характер. Но если НДФЛ работодатель обязан исчислить, удержать и заплатить в бюджет с любых регулярных премиальных начислений, то налогообложение премии к празднику в 2023 году вызывает вопросы.

Премии при расчете отпускных

Минфин категоричен и утверждает, что страховые взносы необходимо уплатить, так как премирование к празднику не поименовано в статье 422 НК РФ как необлагаемая выплата. Но судьи придерживаются другой точки зрения. В своем Определении № 310-КГ17-19622 от 27.12.2017 Верховный суд РФ делает вывод, что поощрение к празднику не подлежит обложению страховыми взносами, так как не связано с оплатой труда.

Ответственность за неуплату налогов

Сроки, в которые уплачиваются налоги с премии сотрудникам в 2023 году указаны в таблице.

| НДФЛ | не позднее следующего за днем выплаты дохода сотруднику дня |

| Страховые взносы на социальное страхование и взносы на травматизм | не позднее 15 числа месяца, следующего за тем, в котором они были начислены |

Платежи необходимо производить своевременно. Если допустить просрочку, то налоговые органы начислят пени (статья 75 НК РФ):

- за первые 30 дней просрочки — исходя из 1/300 ставки рефинансирования ЦБ РФ;

- за последующие дни — 1/150 ставки рефинансирования ЦБ РФ.

За неуплату НДФЛ применяют штраф в размере 20% от неуплаченной суммы. Связано это с тем, что организация выступает налоговым агентом (п. 1 ст. 123 НК РФ).

Если работодатель является недобросовестным налогоплательщиком и с премии начисляются страховые взносы и НДФЛ в меньшем размере или не начисляются вовсе, то ИФНС вправе применить штрафные санкции:

20% от неуплаченной суммы при неправильном расчете,

от 5 до 10 тыс. руб. при первичном нарушении,

Источник: clubtk.ru

Начисляется ли НДФЛ на премии

![]()

Содержание

- Какие выплаты считаются премиальными?

- Когда работникам начисляются премии?

- Как оформляется назначение премии?

- На какие доходы начисляется НДФЛ?

- Начисляется ли НДФЛ на премии?

- Как осуществляется уплата НДФЛ на премии?

- Досрочная уплата НДФЛ с премии

- Ответственность за уклонение от уплаты НДФЛ

- Вопросы и ответы

Практически все работники в определенные периоды своей трудовой деятельности и за определённые заслуги вознаграждаются премиальными выплатами. Начисляется ли НДФЛ на премии? Данному вопросу будет посвящена статья.

Какие выплаты считаются премиальными?

Согласно ст. 129 ТК РФ премии включены в состав заработной платы, а именно:

| Составляющая часть заработной платы | Пояснение |

| Вознаграждение за труд (окладная часть) | Размер зависит от квалификации работника, сложности, количества, качества и условий выполняемой работы |

| Компенсационные выплаты | Доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера |

| Стимулирующие выплаты | Доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты |

Когда работникам начисляются премии?

Согласно ст. 191 ТК РФ работодатель поощряет работников, добросовестно исполняющих трудовые обязанности.

Локальными актами организации могут быть предусмотрены премиальные выплаты непроизводственного характера в связи с рядом событий:

- юбилей сотрудника;

- свадьба сотрудника;

- профессиональные праздники;

- корпоративные памятные даты и т.д.

В ООО «АБВ» в связи с 10-летним юбилеем со дня основания организации в июне 2023 г. всем сотрудникам назначена премия в размере 10000 рублей, в июле 2023 г. лишь 12 сотрудников получили премию в размере 8000 рублей в связи превышением нормативных показателей по выполнению плана.

Как оформляется назначение премии?

В соответствии со ст. 135 ТК РФ в каждой организации устанавливаются определённые системы премирования, которые регламентируются:

- коллективными договорами;

- соглашениями;

- локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Работодатель в трудовом договоре с работником обязан указывать условия начисления премии. Это может быть:

- пункт трудового договора, где подробно указаны условия, показатели, которые учитываются при премировании;

- ссылка на локальный акт (Положение об оплате труда, коллективный договор), где работник может ознакомиться с условиями начисления премии.

При назначении премии работнику работодатель обязан оформить следующие документы:

- Документ, где чётко отражены производственные показатели, повлекшие назначение премии.

- Приказ о назначении и выплате премии работнику, где в обязательном порядке указывается размер премии. Работник в обязательном порядке должен быть ознакомлен с приказом под подпись.

На какие доходы начисляется НДФЛ?

Законодательством, а именно Главой 23 Налогового Кодекса РФ, предоставлено разъяснение всем аспектам, связанным с налогом на доходы физических лиц (НДФЛ).

Итак, НДФЛ – это прямой налог в Российской Федерации, исчисляющийся в процентах от общего дохода физического лица (за исключением тех доходов, которые налогами не облагаются).

Согласно ст.207 НК РФ плательщиками НДФЛ являются физические лица:

Плательщики НДФЛ

· Находится на территории РФ более 183 календарных дней в течение 12 следующих подряд месяцев

· Период нахождения на территории РФ не прерывается на периоды выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья

Начисляется ли НДФЛ на премии?

Учитывая тот факт, что премиальные выплаты входят в состав заработной платы, этот доход, на который в обязательном порядке начисляется НДФЛ.

При определении даты фактического получения дохода для определения сроков уплаты НДФЛ необходимо обратиться к ст.223 НК РФ, где говорится о том, что дата фактического получения дохода – день:

- выплаты дохода наличными средствами;

- перечисления дохода на счета налогоплательщика в банках;

- перечисления дохода по поручению налогоплательщика на счета третьих лиц.

Таким образом, днём получения дохода является день фактической передачи денежных средств от плательщика получателю.

Как осуществляется уплата НДФЛ на премии?

В соответствии с налоговым законодательством уплата НДФЛ с премии осуществляется следующим образом:

| Работа с НДФЛ | Срок реализации | Нормативный акт |

| Исчисление | Дата фактического получения дохода | п. 3 ст. 226 НК РФ |

| Удержание | Дата фактического получения дохода | п. 4 ст. 226 НК РФ |

| Уплата | Не позднее последнего числа месяца, в котором производились выплаты | п. 6 ст. 226 НК РФ |

Сварщик Шурупов Ш.Ш. получил премию 25.07.2023 г. Исчисление и удержание НДФЛ должно быть произведено 25.07.2023 г., уплата – не позднее 31.07.2023 г.

Сварщик Шурупов Ш.Ш. получил премию 31.07.2023 г. Исчисление, удержание, уплату НДФЛ необходимо произвести 31.07.2023 г.

В случае, если последний день месяца совпадает с выходным – необходимо руководствоваться ст.6.1 НК РФ, где говорится о том, что в ситуации, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Исходя из этого:

- исчисление НДФЛ будет произведено в день выплаты премии;

- удержание НДФЛ — в день выплаты премии;

- уплата НДФЛ в бюджет — в ближайший рабочий день.

Досрочная уплата НДФЛ с премии

Согласно п. 6 ст. 226 НК РФ уплата НДФЛ должна производиться не позднее последнего числа месяца, в котором производились выплаты. В данном нормативном акте говорится об ограничении срока произведения уплаты НДФЛ, т.е. уплата, произведённая в более поздний срок, будет рассматриваться нарушением законодательства с привлечением работодателя к административной ответственности.

Если работодателю удобнее производить уплату НДФЛ сразу после выплаты премии – законодательством данный факт никоим образом не воспрещается.

Сварщик Шурупов Ш.Ш. 10.07.2023 г. получил премию.

Исходя из этого:

- исчисление НДФЛ будет произведено в день выплаты премии;

- удержание НДФЛ — в день выплаты премии;

- уплата НДФЛ в бюджет — в любой день с 10.07.2023 г. по 31.07.2023 г. включительно.

Ответственность за уклонение от уплаты НДФЛ

В законодательстве Российской Федерации содержится информация и рисках неправомерного неудержания или неперечисления налога в пользу бюджета влечёт за собой штрафные санкции:

Вопросы и ответы

1. Должны ли мы исчислять НДФЛ в том случае, если работнику была выплачена премия по случаю юбилея?

Ответ: Премии непроизводственного характера, к которым относятся и премиальные выплаты по случаю юбилея, относятся к доходам физического лица в части заработной платы, в обязательном порядке подлежащие налогообложению НДФЛ.

2. Что нам грозит, если мы перечислим НДФЛ не в последний день месяца, а в начале следующего?

Ответ: В данном случае согласно ст. 123 НК РФ неудержание или неперечисление налога в пользу бюджета влечёт наложение штрафа в размере 20% от суммы, подлежащей уплате.

Источник: online-buhuchet.ru

Премия к празднику в 1С: Бухгалтерии предприятия ред. 3.0

Волшебства в канун Нового года ждут все! Дети пишут письма с перечнем подарков сказочному Деду Морозу, а взрослые надеются, что уже реальный Дед Мороз на работе порадует их сюрпризом в виде премии. Ранее мы уже писали о такой премии к празднику в 1С: ЗУП ред. 3.1, теперь пришла пора рассказать о ней в программе 1С: Бухгалтерия предприятия ред. 3.0.

Бонусом в этой публикации мы разберем интересный нюанс, связанный с включением такой премии в расходы по налогу на прибыль.

Чем премия к празднику отличается от премии по итогам работы за год?

Прежде чем мы приступим к рассмотрению основного вопроа, хочется уделить внимание различиям в этих двух видах премии. Казалось бы, суть одна и та же. Но нет!

Премию к празднику нельзя учесть в расходах по налогу на прибыль!

Об этом свидетельствуют письма Минфина от 22.07.2016 № 03-03-06/1/42954, от 09.07.2014 № 03-03-06/1/33167, от 15.03.2013 № 03-03-10/7999, от 24.04.2013 № 03-03-06/1/14283.

И если рассмотреть судебную практику, то однозначного мнения нет. Одни суды встают на сторону тех налогоплательщиков, которые прописывают такой вид премии в своих локальных нормативных актах и разрешают учесть такие расходы в расчете налога на прибыль. Другие же суды непреклонны. Поэтому, если хотите учесть сумму премии в расходах и при этом не хотите проблем с судом и контроллерами, то новогоднюю премию лучше переквалифицировать в премию по итогам года.

Рассмотрим подробно оба варианта начисления, а вы сами принимайте решение, какой из них выбрать.

Премия по итогам года в 1С: Бухгалтерии предприятия

Порядок и условия такой выплаты обязательно должны быть прописаны в локальном нормативном акте организации, одного приказа руководителя для ее выплаты недостаточно.

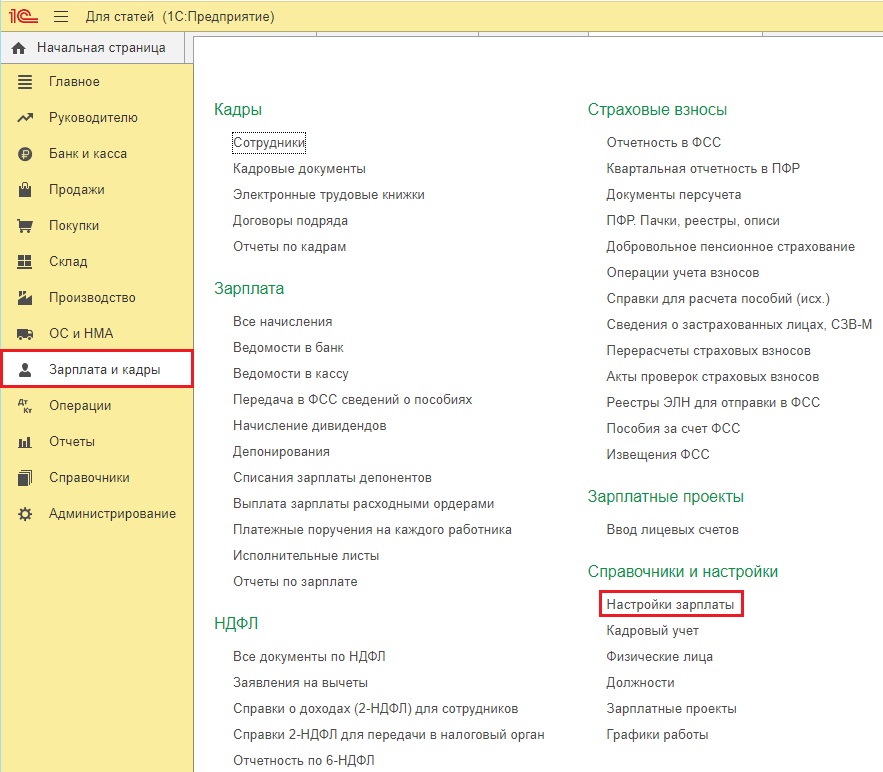

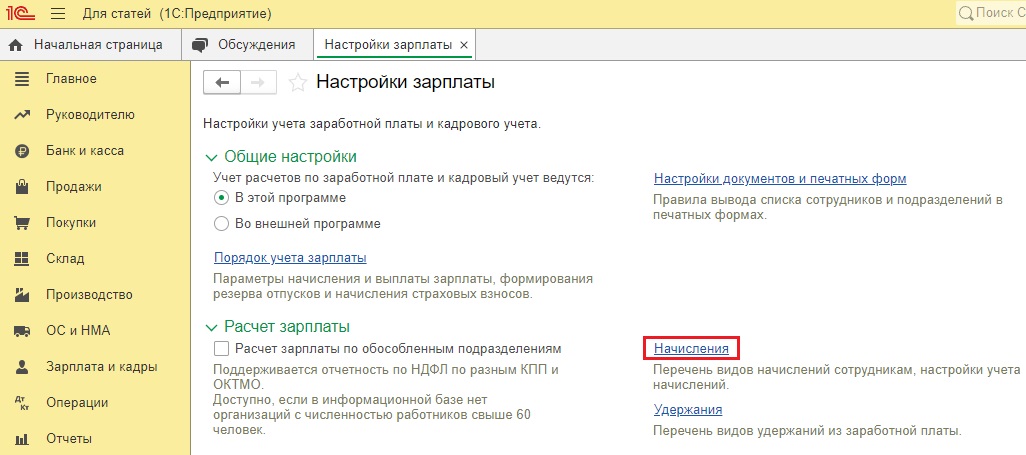

Для начисления премии по итогам года в программе 1С: Бухгалтерия предприятия ред. 3.0 вам необходимо создать отдельный вид начисления в разделе «Зарплата и кадры» — «Настройки зарплаты» — «Начисления»:

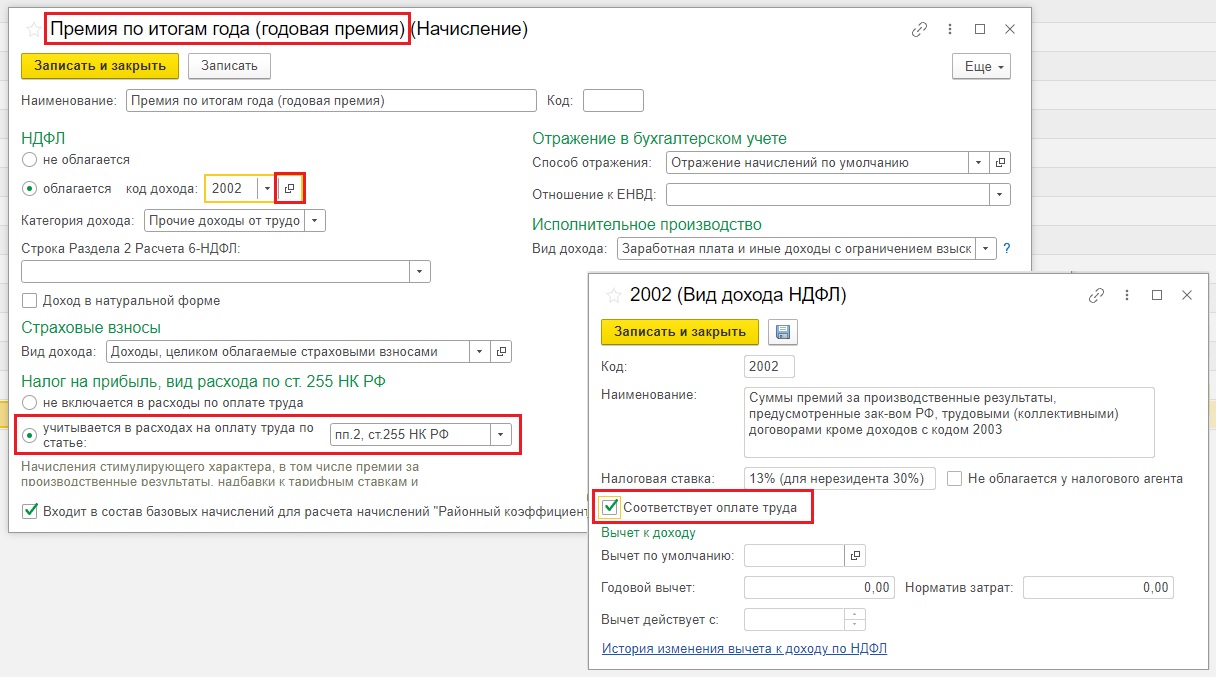

При создании нужно указать следующие данные:

— НДФЛ облагается по коду дохода 2002;

— Категория дохода «Прочие доходы от трудовой деятельности»;

— Вид дохода «Доходы, целиком облагаемые страховыми взносами»;

— Налог на прибыль «Учитывается в расходах на оплату труда по статье пп. 2 ст. 255 НК РФ»;

— Входит ли данная премия в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» зависит от того, применяются ли районные коэффициенты к расчету заработной платы в вашем регионе;

— Вид дохода «Заработная плата и иные доходы с ограничением взыскания».

Настройки начисления премии по итогам года (можете назвать его и годовой премией – разницы нет) будут выглядеть у вас таким образом:

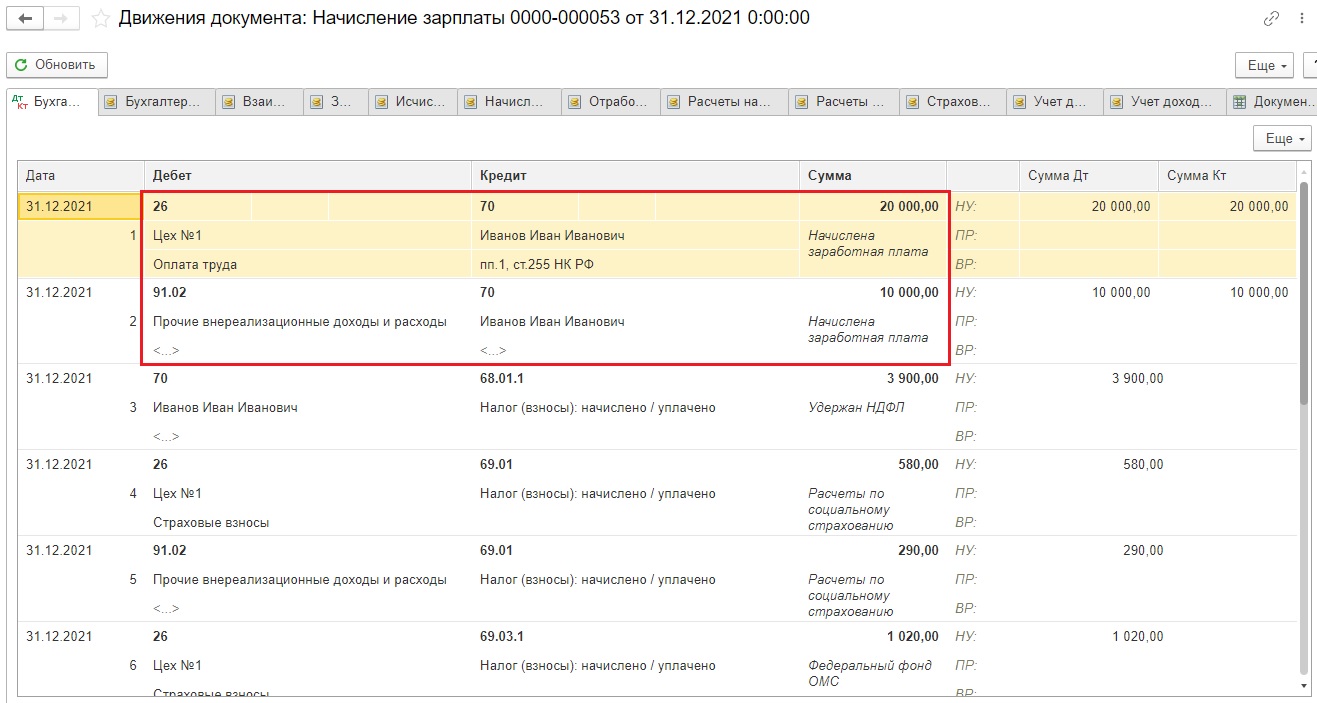

Проводки начисления и выплаты премии по итогам года будут такие же, как и проводки по основной зарплате.

После того, как вы сохранили созданный вид начисления, нужно начислить премию. Сделаем это одновременно с начислением зарплаты.

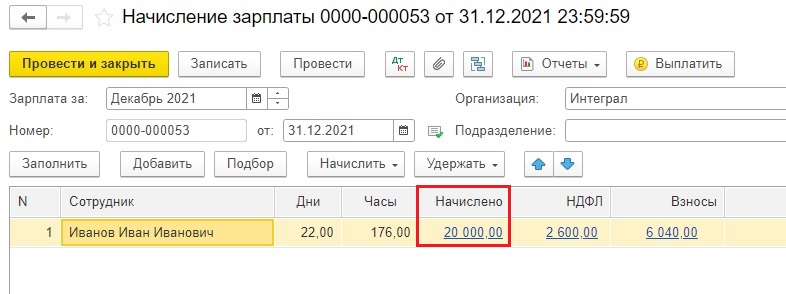

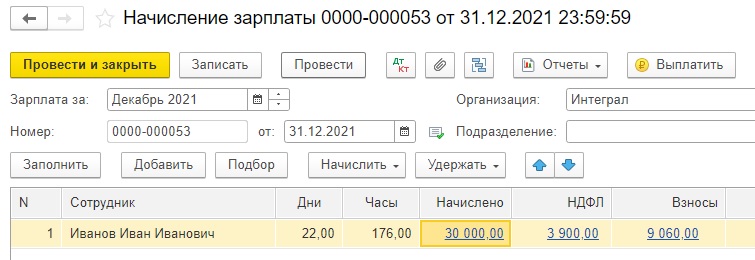

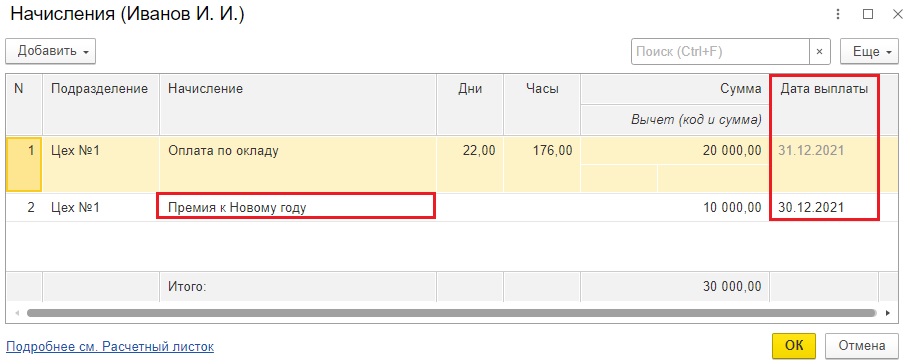

Приведем условный пример: зарплата Иванова И.И. составляет 20 тысяч в месяц. В декабре ему положена премия по итогам года в размере 10 тысяч рублей.

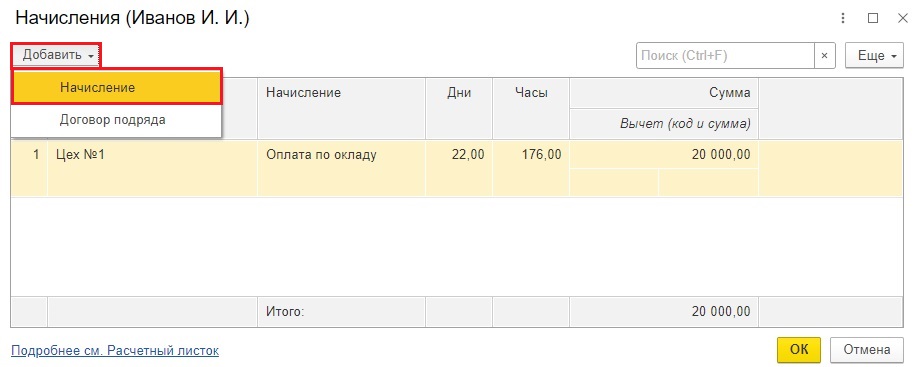

Начислим зарплату в разделе «Зарплата и кадры» — «Все начисления».

Теперь « провалимся » в сумму 20000 рублей в столбце «Начислено» и попадем в начисления по сотруднику. Видим, что у него отражена только оплата по окладу.

По кнопке «Добавить» можем внести еще неограниченное количество начислений.

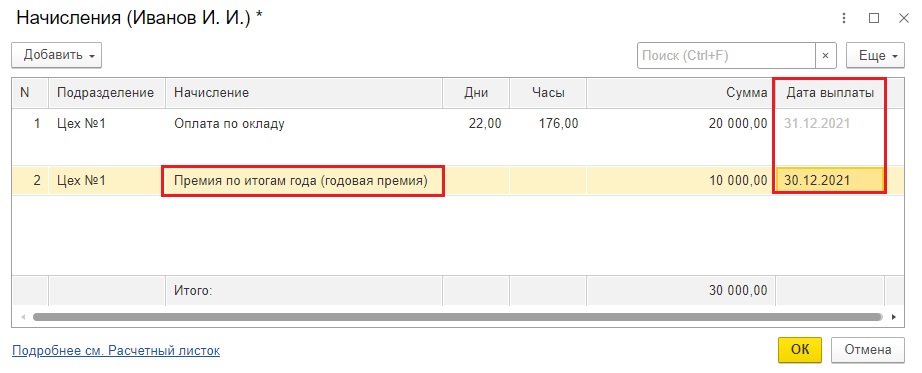

Добавим премию по итогам года, введем нужную сумму и обязательно укажем фактическую дату выплаты.

Программа вернет нас обратно в окно начисления зарплаты.

В результате видим 2 начисления в одном документе. Так гораздо удобнее анализировать итоговые суммы НДФЛ и страховых взносов, ведь это всё показано в одном документе.

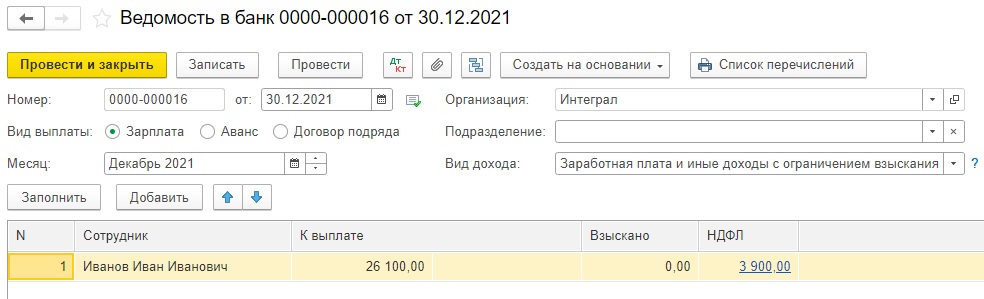

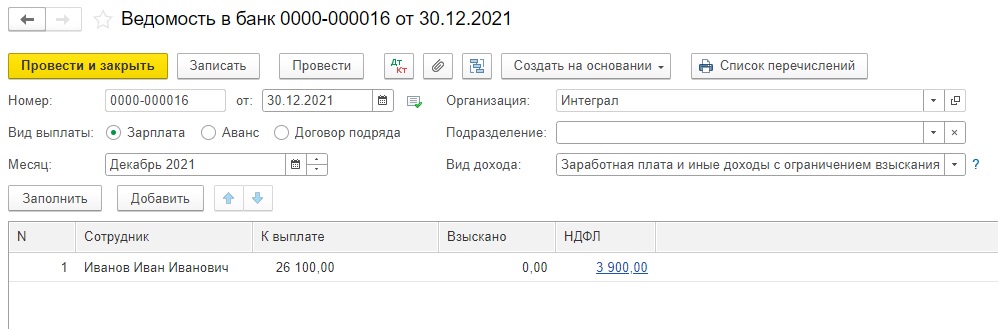

Сформируем единую ведомость на выплату зарплаты и премии.

В данном случае нет смысла делать две отдельные ведомости, т.к. дата выплаты зарплаты и премии совпадает.

Если же у вас даты выплат разные, то и ведомости нужно делать разные, т.к. в шапке ведомости должна стоять фактическая дата выплаты.

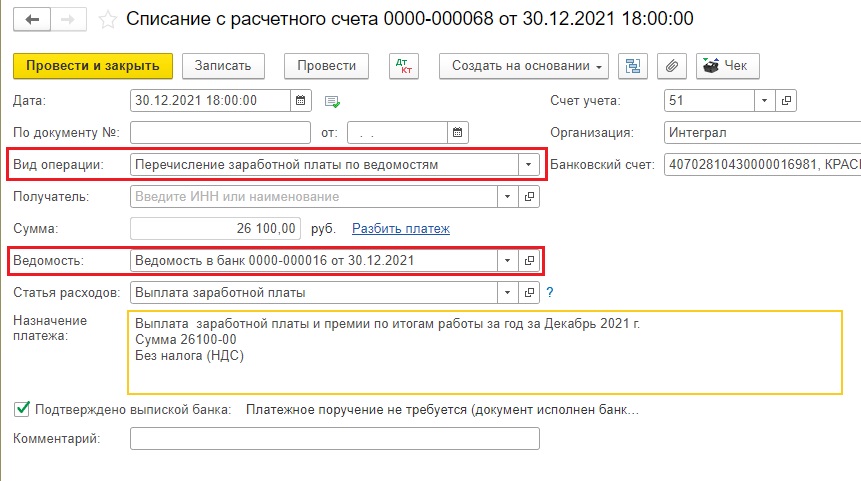

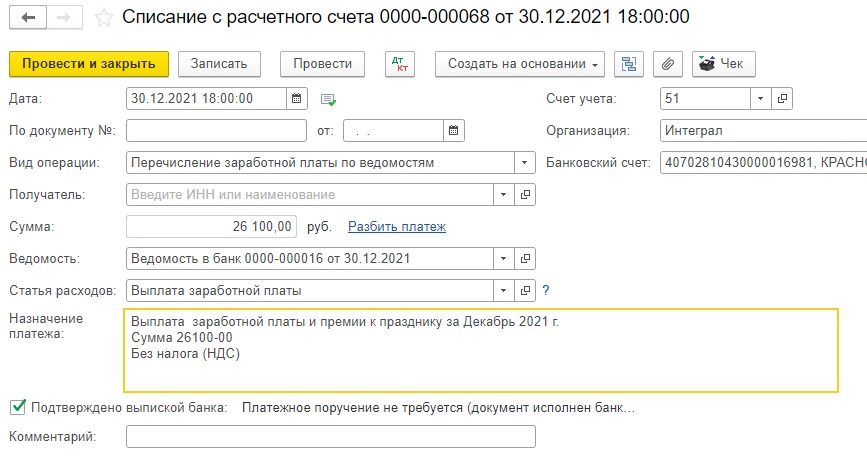

При перечислении денежных средств на карту сотрудника выбирайте вид операции «Перечисление заработной платы по ведомостям» или «Перечисление заработной платы работнику». Не забудьте подтянуть нужную ведомость в документ списания с расчетного счета.

Если же вы всё-таки решили оформить именно премию к празднику, которая не должна попасть в расходы по налогу на прибыль, то далее рассмотрим, как это сделать.

Премии к празднику в 1С: Бухгалтерии предприятия ред. 3.0

Работодатели могут выплачивать своим сотрудникам разовые премии не за определенный период, а при наступлении какого-то конкретного события. Это может быть профессиональный праздник, юбилей организации, день рождения сотрудника, праздничные дни, установленные ст. 112 ТК РФ, и т.д.

Основанием для выплаты такой премии является распоряжение/приказ руководителя организации о поощрении сотрудника.

Такие премии обычно в систему оплаты труда не включаются.

Данная премия, выплаченная сотруднику к празднику, является его доходом и, соответственно, облагается НДФЛ и страховыми взносами в полном объеме.

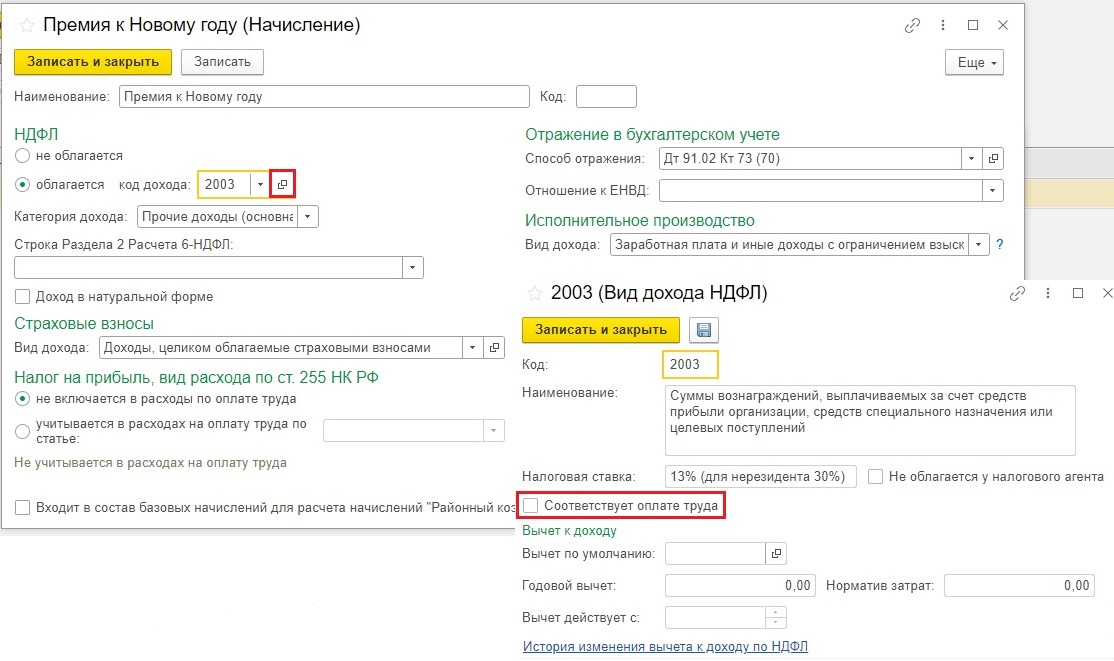

Премию к празднику необходимо также ввести новым начислением в разделе «Зарплата и кадры» — «Настройки зарплаты» — «Начисления».

Настройки этого начисления должны быть следующими:

— Облагается НДФЛ с кодом дохода 2003, обратите внимание, что если провалиться в этот код дохода, то галочка «Соответствует оплате труда» не должна стоять.

— Категория дохода «Прочие доходы (основная налоговая база)»;

— Вид дохода «Доходы, целиком облагаемые страховыми взносами»;

— Налог на прибыль «Не включаются в расходы на оплату труда»;

— Вид дохода «Заработная плата и иные доходы с ограничением взыскания»;

— Ставить галочку напротив позиции «Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» не нужно. Районный коэффициент и северная надбавка к разовым премиям не применяются, если такие премии не предусмотрены системой оплаты труда (письмо Минздравсоцразвития России от 16.02.2009 № 169-13).

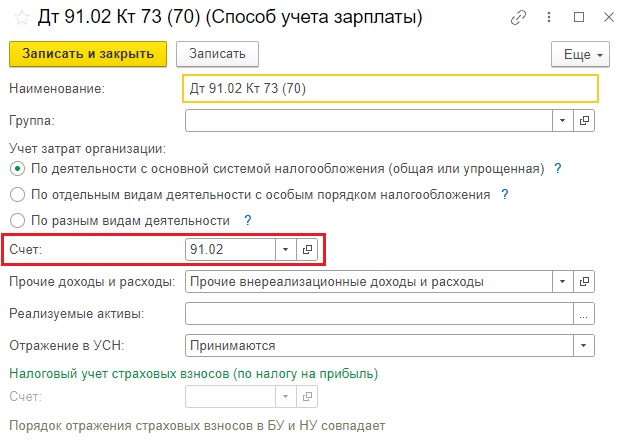

Так как данная премия не включается в расходы по оплате труда в целях исчисления налога на прибыль, то целесообразнее отнести эту премию на счет 91.02.

Для этого зададим новый способ учета зарплаты в строке «Способ отражения»:

Воспроизведем опять наш пример, цифры будут те же, но премия уже не по итогам года, а именно к празднику.

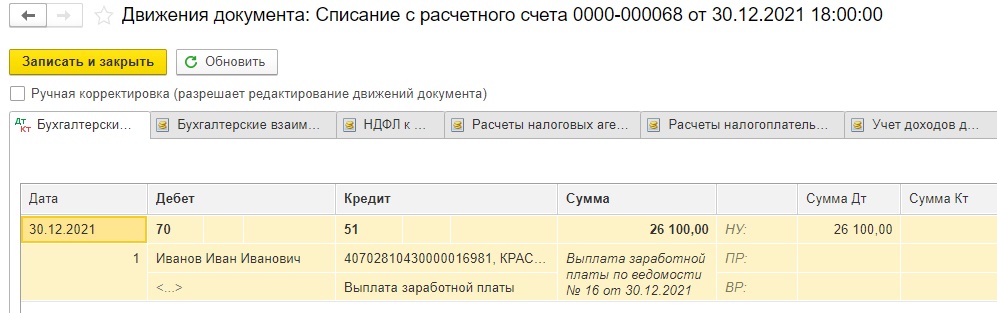

Посмотрим проводки документа:

Видим, что сумма начисленной зарплаты отнесена на счет затрат (в нашем случае счет 26), а сумма премии – на счет 91.02.

Теперь сформируем ведомость на выплату зарплаты:

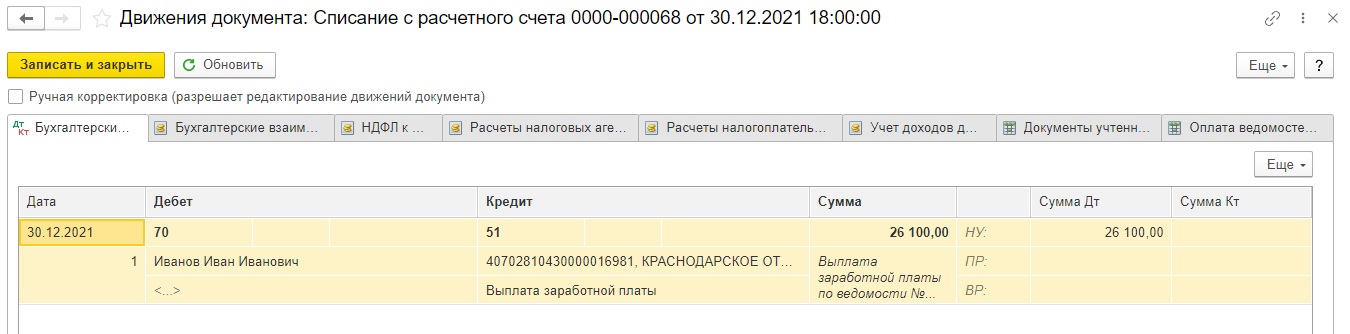

Нам остается только провести документы выплаты премии и зарплаты:

Дата фактического получения дохода в виде премии к празднику – день ее выплаты, в т. ч. перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ). Дата удержания налога – день фактической выплаты премии (п. 4 ст. 226 НК РФ).

Перечислить сумму удержанного налога с премии к празднику необходимо не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai