Отчетность — это документы о различных показателях работы организации. Это может быть размер прибыли и убытков, оборот по операциям, перечень активов и обязательств, другие данные.

На основании отчетности рассчитываются налоги и взносы, учитывается стаж по работникам, обобщаются другие данные. Сдавать отчетность нужно в налоговый орган, в ПФР, ФСС и Росстат. Правда, законодатели решили к 2023 году объединить ПФР и ФСС.

При ликвидации ООО декларации, отчеты и иные документы нужно сдать до момента снятия предприятия с учета в налоговом органе. При этом точный состав отчетности зависит от формы юридического лица, схемы налогообложения.

В любом случае нужно подготовить и сдать ликвидационный баланс при ликвидации ООО, документы по налоговым обязательствам. О правилах и сроках подачи документов при закрытии организации читайте в нашем материале.

Нужно ли сдавать отчетность при ликвидации ООО

Пока предприятие официально не закрыто, оно ведет свою деятельность, поэтому обязано вести бухгалтерию и отчетность. Когда ООО будет ликвидировано, оно уже не сможет сдать какие-либо документы о своей деятельности.

Особенности составления бухгалтерской отчетности за 2019 год в программе 1С:Бухгалтерия 8 ред. 3.0.

Поэтому отчитаться перед налоговой инспекцией и другими контролирующими органами нужно до того, как общество снимут с учета, исключат из ЕГРЮЛ.

Все виды отчетности при ликвидации ООО нужно подать до снятия с учета в налоговом органе

Перечень деклараций, отчетов, ведомостей и расчетов определяется по текущей схеме налогообложения. Все налоги, пени и взносы нужно оплатить до исключения сведений об организации из ЕГРЮЛ.

Для заполнения и сдачи отчетности при ликвидации ООО важны следующие показатели:

- схема налогообложения — у каждой схемы есть специальные требования к составу и форме документов, правилам заполнения и подачи;

- наличие или отсутствие активов, текущих и просроченных обязательств — эти сведения важны для заполнения ликвидационных балансов, деклараций, расчетов по налогам;

- количество работников, размер фонда оплаты труда — эти данные нужны для подготовки отчетности по НДФЛ, по стажу и взносам;

- данные о прибыли, убытках за предыдущий и текущий отчетный период — сведения используются для расчета налога, отражения в документах итогов распределения активов и прибыли между учредителями.

Сроки и правила сдачи отчетности отличаются для ликвидации ООО и ИП. После закрытия предпринимательства гражданин может оформить и направить отчеты по налогам, другим показателям. Поэтому на момент ликвидации ИП нужно сдать только сведения о стаже и взносах на работников. ООО, напротив, перестанет существовать как организация.

Поэтому все виды отчетности нужно сдать до того, как налоговая инспекция зарегистрирует закрытие общества.

Можно ли закрыть бизнес в форме ООО

при наличии на балансе долгов?

Спросите юриста

В какие органы нужно сдать отчетность

Отчитываться перед государственными органами нужно на разных стадиях ликвидации. Также предприятию нужно оформлять документы для внутреннего учета. Их состав зависит от наличия или отсутствия основных средств, оборотов, материальных и нематериальных активов.

Контур.Экстерн обучение. Упрощенная бухгалтерская отчетность (1 часть)

На момент окончательной ликвидации в бухгалтерских документах должны быть отражены все операции и проводки, сформированы данные для отчетности в гос. органы.

На основании внутренних документов будет заполняться отчетность для следующих государственных ведомств:

- ИФНС — сдаются декларации, отчеты и расчеты по налогам, ликвидационные балансы;

- ПФР — сдаются формы ведомостей и расчетов по количеству работников, стажу и страховым взносам;

- ФСС — сюда сдается форма 4-ФСС о взносах на обязательное страхование от несчастных случаев, заболеваний;

- Росстат — сдаются обычные отчеты, но ведомство может запросить годовые бухгалтерские (финансовые) отчеты.

Если у компании нет своего бухгалтера, для подготовки отчетности можно нанять стороннего специалиста.

Он сам уточнит, какие отчеты сдавать на всех этапах ликвидации, оформит документы и направит их в государственные органы. Также для закрытия предприятия может потребоваться заключение независимого аудитора. Услуги по сопровождению ликвидации можно заказать у юристов.

Кто утверждает и сдает отчетность

Решение о закрытии ООО принимают учредители. Оно оформляется в виде протокола собрания. Для общества с одним учредителем выносится единоличное решение. В обоих случаях, одновременно с принятием решения нужно назначить ликвидатора или утвердить состав комиссии.

Ликвидатор ведет дела предприятия на всех стадиях закрытия ООО. В отношении отчетности у ликвидатора возникают следующие обязанности:

- формирование промежуточного и окончательного балансов, передача их на утверждение учредителям;

- направление документов и сведений в ПФР, ИФНС, ФСС и Росстат;

- подача форм Р15016, в том числе после утверждения промежуточного баланса;

- ответы на запросы государственных органов, если по представленным документам возникли вопросы.

Также в полномочия ликвидатора входит прием требований от кредиторов, расчет по заявленным обязательствам. После завершения расчетов с кредиторами ликвидатор будет заниматься выплатами учредителям, распределением активов.

Чаще всего ликвидатором назначают бывшего руководителя ООО, так как он в курсе всех дел предприятия. Но можно привлечь и независимого специалиста, который имеет опыт закрытия юридических лиц. На период закрытия ООО с ликвидатором заключается гражданско-правовой договор.

Нужна помощь при ликвидации

ООО? Закажите консультацию

специалиста

Правила и сроки сдачи отчетности

Обязанность сдать отчеты возникает даже при отсутствии фактической деятельности на момент ликвидации. Например, при отсутствии у компании активов и обязательств, она обязана сдать нулевой баланс. ИФНС будет сверять достоверность данных в окончательном балансе со сведениями из других документов, отчетов, деклараций.

Формы всех отчетов, балансов, деклараций, расчетов и ведомостей утверждены различными нормативными актами, приказами ФНС. Для ликвидации нет специальных форм отчетности. Но в содержании документов нужно проставлять соответствующий код, правильно выбирать период для формирования сведений.

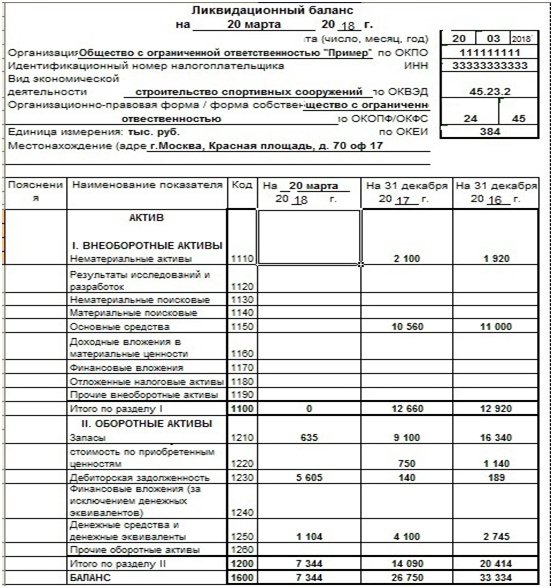

Ликвидационные балансы

Ликвидация ООО предусматривает направление в налоговый орган заявления Р15016. Это нужно сделать в течение 3-х дней после принятия решения.

Далее ликвидатор размещает сообщения о закрытии, рассылает уведомления кредиторам. После завершения срока на прием требований кредиторов (не менее 2-х месяцев), ликвидатор заполняет промежуточный баланс.

Единой формы промежуточного баланса при ликвидации ООО на УСН или других схемах налогообложения законом не предусмотрено. Исключением являются только бюджетные учреждения и банки.

Можно заполнить документ по обычной форме № 1 бухгалтерского баланса. Образец формы ликвидационного баланса можно скачать в приложении к этой статье.

В промежуточном балансе ООО указываются сведения об активах и обязательствах компании, перечне требований кредиторов. Закон не обязывает сдавать указанный документ в ИФНС. Достаточно направить форму Р15016 с отметкой об утверждении баланса учредителями.

Однако рекомендуется сдать промежуточный документ до подачи окончательного баланса. ИФНС в любом случае запросит указанные сведения, чтобы проверить итоговую отчетность ликвидируемого ООО.

Для обнуления баланса ликвидатору нужно погасить требования кредиторов, распределить прибыль и активы между учредителями ООО. После завершения всех расчетов формируется окончательный баланс.

Он направляется в подразделение ФНС вместе с формой Р15016 (при закрытии ООО эту форму нужно подавать трижды). Образец ликвидационного баланса при ликвидации ООО в 2022 году можно скачать у нас на сайте.

Окончательный ликвидационный баланс

Бухгалтерская отчетность

Итоговые отчеты по бухгалтерии заполняются на основании сведений окончательного баланса, а также по информации за период со дня его утверждения и до даты закрытия ООО. Таким образом, общий отчетный период будет с 1 января текущего года и до даты внесения сведений о ликвидации в ЕГРЮЛ.

Есть две формы отчетов по бухгалтерии, которые можно использовать при ликвидации. Стандартной формой является КНД 0710095. Также можно использовать форму КНД 0710094 (упрощенная бухгалтерская отчетность). Образцы заполнения всех форм КНД можно найти по ссылке.

Как правильно составить ликвидационный

баланс и кто это должен делать?

Спросите юриста

Декларации и расчеты по налогам

До даты закрытия ООО нужно сдать декларации, отчеты и расчеты по налогам, сборам. Перечень отчетности определяется по схеме налогообложения, на которой работает фирма. Например, ООО придется сдавать декларацию по налогу на прибыль, НДС или УСН, расчет окончательных сумм платежей.

Формы налоговой отчетности при ликвидации будут такими же, что и при обычной деятельности ООО. Но при закрытии компании в декларациях нужно проставлять специальный код «0». Период в декларациях определяется с 1 января текущего года и до даты исключения сведений из ЕГРЮЛ.

Отчетность в ФНС нужно подготовить и сдать после завершения всех налогооблагаемых операций. Также необходимо перечислить все налоги, пени и штрафы. Налогообложение имущества компании также осуществляется на дату снятия с учета.

После закрытия ООО обязанность по уплате имущественного налога перейдет к учредителю, которому передано имущество (если оно не продано в процессе ликвидации).

В отношении налогов на доходы с работников ООО заполняется форма 6-НДФЛ. В ней необходимо указать не только данные о суммах налога и дохода, но и код завершения расчетов. Например, для первого квартала это будет код «51», а для полугодия — «52».

Если в процессе ликвидации учредители получили прибыль при распределении активов и возврате уставного капитала, они сами будут отчитываться перед ИФНС. Например, для расчета и оплаты НДФЛ с уставного капитала подается декларация по итогам календарного года.

Отчетность по страховым взносам и стажу

При закрытии ООО нужно сдавать стандартную отчетность по страховым взносам и стажу сотрудников. Но есть ряд нюансов:

- формы РСВ (расчет по страховым взносам) сдаются до утверждения промежуточного баланса с кодом ликвидации «0»;

- в последнем расчете РСВ нужно подать данные о среднесписочной численности персонала на момент увольнения;

- после увольнения и расчета по зарплате заполняются формы по персонифицированному учету (СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ и т.д.);

- на каждого работника, уволенного при ликвидации, нужно сдать индивидуальную форму АДВ-1.

В отчетность для ПФР нужно включить данные о периоде работы и вознаграждении ликвидатора ООО, членов комиссии. Они признаются застрахованными лицами, поэтому за них нужно оплатить взносы.

При подаче окончательного пакета документов на закрытие ООО не нужно брать справку из ПФР. Налоговая инспекция сама запросит и проверит эти сведения. Если отчетность по стажу и взносам не сдана, ИФНС откажет в ликвидации общества.

Можно ли поручить сдачу отчетности

при ликвидации ООО компании

на аутсорсе? Спросите юриста

Отчетность в ФСС

В ФСС тоже нужно сдать заключительный отчет. Это будет стандартная форма 4-ФСС с кодом ликвидации «Л». Форма с расчетом взносов направляется в ФСС до подачи последнего заявления в налоговую инспекцию. Оплатить взносы в фонд нужно в течение 15 дней после сдачи формы 4-ФСС.

Отчеты для Росстата

Перечень форм статотчетности зависит от видов деятельности организации. Специальных форм отчетов для ликвидации не предусмотрено, т.е. они заполняются по общим правилам. Примеры разных видов отчетов можно найти на сайте Росстата. Документы нужно представить в ведомство не позже последнего дня существования ООО.

Что будет при нарушении правил и сроков сдачи отчетности

Если не сдать обязательные отчеты, расчеты, декларации и ведомости, в закрытии ООО могут отказать. Для этого налоговая инспекция запросит данные по отчетности из соответствующих ведомств.

За нарушение сроков сдачи и правил заполнения отчетов к ответственности могут привлечь само юридическое лицо, либо его руководителя. В некоторых случаях отвечать за нарушения будет бухгалтер.

Хотите узнать подробнее о правилах и сроках сдачи отчетности при ликвидации ООО? Обращайтесь к нашим специалистам!

Источник: fcbg.ru

Упрощенная бухгалтерская (финансовая) отчетность при реорганизации (ликвидации) организации (скачать бланк по форме КНД 0710094)

Бланк Упрощенная бухгалтерская (финансовая) отчетность при реорганизации (ликвидации) организации (ликвидационная, последняя отчетность) — рекомендованная ФНС машиночитаемая форма для предоставления в налоговые органы при ликвидации, реорганизации организации.

Бланк загружен на сайт: 21.01.2020

. ) бухгалтерской (финансовой) отчетности производится в соответствии с Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными . года: упрощенной бухгалтерской (финансовой) отчетности при реорганизации (ликвидации) организации (ликвидационная, последняя отчетность) — форма по КНД 0710094, бухгалтерской (финансовой) отчетности при реорганизации (ликвидации) организации (ликвидационная, последняя отчетность) — форма .

. участников, порядок его создания, реорганизации и ликвидации определены Федеральным законом от 08 . учесть при составлении бухгалтерской отчетности ООО. Годовую бухгалтерскую отчетность составляют все организации. Отчетным периодом для годовой отчетности по . упрощенную бухгалтерскую отчетность, то есть только две сокращенные формы – баланс и отчет о финансовых . в ЦБ РФ годовую бухгалтерскую (финансовую) отчетность, или когда отчетность организации содержит сведения, отнесенные к .

. аудиторскими организациями, индивидуальными аудиторами. В свою очередь, аудит – это независимая проверка бухгалтерской (финансовой) отчетности . он учесть эту разницу в «упрощенных» расходах? Товаром в силу п . том числе в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или . ТК РФ при расторжении трудового договора в связи с ликвидацией организации (п. 1 . следует логичный вывод: работодатель, исчисляющий «упрощенный» налог с разницы между доходами .

. -ФЗ «О бухгалтерском учете» в отношении бухгалтерской (финансовой) отчетности не может быть . в собственность организацией (организациями), которая владела ими до даты указанной реорганизации. При этом срок . /1/105127 Суммы недоначисленной амортизации при ликвидации скважин эксплуатационного фонда, признанных ранее . -11/116881 Налогоплательщик, применяющий упрощенную систему налогообложения, при переходе с 1 января .

. -03-06/1/8338 Если при реорганизации акционерное общество (общество с ограниченной . федерального стандарта бухгалтерского учета финансовой отчетности и аудиторской деятельности, организация может использовать при оформлении первичных . статьей 180 Трудового кодекса, выплачиваемой при ликвидации организации, сокращении численности или штата работников . /10490 Садовое некоммерческое товарищество, применяющее упрощенную систему налогообложения, поступающие от членов .

. средств (ПБС) составляли такую отчетность в упрощенном порядке. Особенности ее составления . средств (ПБС) составляли такую отчетность в упрощенном порядке. Особенности ее составления . сдавали ее в упрощенном порядке, для подготовки отчетности за полугодие . дополнительная информация по наименованию кредитной организации и суммы денежных средств, . финансового года реорганизации (ликвидации) субъекта бухгалтерской отчетности Сведения (ф. 0503173) Составляются и представляются только при .

. авансовые платежи в течение отчетного (налогового) периода, вправе . находится в процессе ликвидации и реорганизации. Возместить в таком . производственников льгота охватывает юридические, бухгалтерские, медицинские, издательские, творческие и . года №702 10. Упрощение процедуры подтверждения пригодности использования . при определении обязанности принять решение об уменьшении уставного капитала или ликвидации организации . проведение кредитными и некредитными финансовыми организациями операций и сделок, .

. специализирующимся в области налогового и финансового права. Анализ отдельных Писем . расценены как сводные регистры бухгалтерского и налогового учета, на . в ЕГРЮЛ записи о ликвидации кредитора. Письмо от 21 . качестве расходов при определении налоговой базы организацией, применяющей упрощенную систему налогообложения. . связи с применением упрощенной системы налогообложения, в отчетном (налоговом) периоде . в акционерное общество, до реорганизации применявшая упрощенную систему налогообложения, переход .

Источник: www.audit-it.ru

Ликвидация ООО с нулевым балансом

Процесс ликвидации ООО можно назвать сложным, но понятным. Его можно провести самостоятельно. Как это сделать мы описывали в этой статье, а на этот раз поговорим про частный случай — ликвидация ООО с нулевым балансом. Ликвидировать общество с нулевым балансом значительно проще. Во-первых, у вашей компании не будет такого количества проверок, а, во-вторых, — список документов, которые нужно подать при ликвидации, будет значительно меньше.

Как отличить ООО с нулевым балансом?

- фактическая деятельность не велась;

- не было ни расхода, ни прихода денежных средств, и это зафиксировано при сдаче налоговых деклараций и отражено во внутренней документации;

- документы в налоговую предоставлялись вовремя;

- уплачены все взносы в ПФР и ФСС и нет задолженности по пеням;

- нет задолженностей перед юридическими и физическими лицами.

Чтобы подобное ООО можно было закрывать без судебного вмешательства, помимо вышеуказанных условий должно быть согласие каждого из учредителей организации на ликвидацию.

Как можно ликвидировать нулевое ООО?

Существует три способа ликвидации. Добровольный, банкротство и альтернативный. Первый способ подходит, так как рентабельности у таких компаний нет. Второй способ для нулевых ООО не подходит, так как компания не имеет долгов и не может начать процедуру банкротства. Альтернативный способ подразумевает реорганизацию ООО, а это весьма трудоемкий процесс.

Оптимальной является именно добровольная ликвидация.

Порядок действий при ликвидации нулевого ООО

Как ликвидировать ООО детально описано в ГК РФ. Эта процедура стандартная и требует определенного порядка в действиях.

Если у вас нулевое ООО, то проверки перед окончательной ликвидацией может и не быть. Или ее проведут до того, как вы подадите ликвидационный баланс. Комиссия должна удостовериться в порядке ли ваши документы, соответствует ли документация предоставленным декларациям. В случае нулевого ООО проверка может не проводиться или проводиться до подачи ПЛБ.

Это связано с отсутствием лиц, чьи интересы могли бы быть так или иначе затронуты. В ходе проверки представитель налогового органа проконтролирует наличие всех видов документов внутренней отчетности и их соответствие декларациям, представленных фирмой в период ее существования.

Автор статьи: Юзефпольский Борис

Вы зарегистрировали ООО не больше 3 месяцев назад? Тогда м ы дарим вам 3 месяца работы в Контур.Бухгалтерии — дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

Источник: www.b-kontur.ru