Увеличение уставного капитала ООО — повышение размера собственных средств общества с одновременным увеличением абсолютной величины долей всех или нескольких участников. Соотношение долей участников при этом может не меняться.

Увеличение уставного капитала ООО может производиться в связи с:

- 1. нехваткой оборотных средств. Денежные средства, внесенные в Уставный капитал Общества, могут использоваться для любых финансово-хозяйственных нужд предприятия и, кроме того, взносы в Уставный капитал не облагаются налогами такими как, налог на добавленную стоимость и налог на прибыль при получении безвозмездных средств.

- 2. лицензионными требованиями. Для получения определенных лицензий и разрешений на ведение деятельности законодателем установлены определенные требования к размеру Уставного капитала.

- 3. вхождением третьего лица в состав Участников Общества. Внося дополнительный взнос в Уставный капитал таким образом, третье лицо приобретает права и обязанности участника Общества.

Увеличение уставного капитала отражается в пассиве бухгалтерского баланса в III разделе «Капитал и резервы» по строке 1310 и в отчете об изменении капитала.

Увеличение уставного капитала общества 2022: решение, пути | Сергей Урескул

Далеко не каждое Общество может увеличить свой Уставный капитал. На момент принятия решения об увеличении Уставного капитала должны быть соблюдены следующие условия:

- — полностью оплаченный первоначальный Уставный капитал, даже если не прошел один год (предусмотренный Договором об учреждении или решением об учреждении) с момента государственной регистрации. В этом случае учредителям просто необходимо погасить свою задолженность по оплате Уставного капитала;

- — сумма, на которую увеличивается уставный капитал за счет имущества Общества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества;

- — по окончании второго и каждого последующего финансового года стоимость чистых активов Общества не должна быть меньше его Уставного капитала. В противном случае Общество вообще обязано объявить об уменьшении своего Уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение;

- — по окончании второго и каждого последующего финансового года стоимость чистых активов Общества не должна быть меньше минимального размера Уставного капитала, установленного на момент государственной регистрации Общества. В противном случае Общество подлежит ликвидации.

С декабря 2010 года в ООО «Бамбини ди Мода» вступил новый учредитель Петров П.П., и общим собранием учредителей было принято решение об увеличении уставного капитала. Петров П.П. внес в уставный капитал 1000 (одну тысячу) рублей 00 копеек, а также в качестве вклада в уставный капитал внес автомобиль. Согласно экспертной оценке независимого оценщика, рыночная стоимость автомобиля составляет 80 000 (восемьдесят тысяч) рублей 00 копеек и его доля составила 44,8 % номинальной стоимостью 81000 (восемьдесят одна тысяча) рублей 00 копеек. Соответственно изменились доли других учредителей: доля Сидорова С.С. составляет 44,2 % номинальной стоимостью 80 000 (восемьдесят тысяч) рублей, Ивановой И.И. — 11 % номинальной стоимостью 20 000 (двадцать тысяч) рублей 00 копеек.

В бухгалтерском учете ООО «Бамбини ди Мода» данная операция была проведена следующим образом.

Дебет 50 «Касса» Кредит 75 «Учет расчетов с учредителями» — 1000 (одна тысяча) рублей 00 копеек — отражено поступление денежных средств от учредителя Петрова П.П.

Дебет 51 «Расчетный счет» Кредит 50 «Касса» 1000 (одна тысяча) рублей 00 копеек — внесенные деньги положили на расчетный счет.

Дебет 08 «Вложения во внеоборотные активы» Кредит 75 «Учет расчетов с учредителями» — 80 000 (восемьдесят тысяч) рублей 00 копеек — отражена стоимость автомобиля, внесенного Петровым в качестве оплаты своей доли;

Дебет 01 «Основные средства» Кредит 08 «Вложения во внеоборотные активы» — 80 000 (восемьдесят тысяч) рублей 00 копеек — внесенное Петровым имущество включено в состав основных средств фирмы.

Передача объектов основных средств, внесенных учредителями в счет их вклада в уставный капитал, должна оформляться следующим документом:

«Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)» по форме N ОС-1;

По основным средствам, внесенным учредителями в качестве взноса в уставный капитал, в бухгалтерском учете начисляется амортизация. Ее сумма включается в себестоимость продукции, которая изготавливается посредством использования данных объектов.

Для оценки степени ликвидности активов организации в справке отчета отражается показатель «Чистые активы», который используют для анализа финансового положения организации.

Под чистыми активами понимается стоимость имущества организации, приобретенного за счет собственных (незаемных) источников — уставного капитала, прибыли, оставшейся в распоряжении общества, фондов, образованных за счет прибыли, и других фондов, созданных в соответствии с законодательством.

Уставный капитал общества определяет минимальный размер имущества, гарантирующего интересы его кредиторов. Реальный же размер имущества, на который могут рассчитывать кредиторы при возврате задолженности, определяется как раз величиной чистых активов. Следовательно, если фактическая стоимость имущества, которым организация может погасить все взятые на себя обязательства, оказывается меньше зафиксированной учредительными документами, то она обязана уменьшить величину своего зарегистрированного уставного капитала до стоимости имущества, находящегося в ее полной собственности.

Чистые активы — это величина, определяемая путем вычитания из суммы активов организации, принимаемых к расчету, суммы ее обязательств. Это активы, непосредственно используемые в основной деятельности и приносящие доход.

Активы, участвующие в расчете — это денежное и неденежное имущество организации, в состав которого включаются по балансовой стоимости следующие статьи:

- — внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовое вложения, прочие внеоборотные активы).

- — оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавочную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением задолженности участников (учредителей) по взносам в уставный капитал.

Источник: studwood.net

Зачем увеличивать уставный капитал компании и как это сделать

В настоящее время очень многие компании имеют минимальный уставный капитал. Учредители не меняют его сумму годами, полагая, что необходимости в этом нет. Однако позже становится очевидно: небольшой размер уставного капитала не характеризует компанию, как привлекательного для сотрудничества партнера. Тогда оптимальным выходом становится решение его увеличить.

Когда крупный размер уставного капитала имеет значение

Есть несколько случаев, когда компании желательно иметь большой размер уставного капитала. Его сумма играет роль, когда:

- Компания рассчитывает получить банковский кредит. Уставный капитал компании выступает в роли гаранта для кредиторов – по его размерам банк судит о финансовой устойчивости заемщика. По закону, именно в его размере компания отвечает по своим обязательствам. Исходя из этого, становится ясно, что сумма в 10 000 рублей, в которой сейчас сформированы большинство уставных капиталов компаний, не добавляет шансов на получение кредита, а иногда и вовсе служит одной из причин отказа в его выдаче.

- Компания привлекает серьезных контрагентов или участвует в тендерах. Как и в случае, с кредиторами, серьезных заказчиков интересуют гарантии. Они предпочитают работать с надежными компаниями. Крупный размер уставного капитала – одно из тех конкурентных преимуществ, которое может послужить финансовой гарантией и повысить имидж компании.

Для того чтобы увеличить уставный капитал не обязательно ждать случая, когда этого потребуют обстоятельства. Если у собственников есть желание пополнить уставный капитал, то это можно сделать в любое удобное время.

За счет чего можно увеличить уставный капитал

Увеличить уставный капитал компания может различными способами – как за счет собственных средств, так и вкладов со стороны. Условно их можно разделить на три основных.

Способ № 1: Дополнительный вклад участников. Здесь возможно два варианта.

- Пропорциональное увеличение взносов всех участников

Общим собранием участников определяется общая стоимость дополнительных вкладов всех участников. Каждый участник вносит свой вклад пропорционально размеру его доли, и соответственно увеличивается её номинальная стоимость. Капитал можно пополнить за счет вклада участника деньгами или имуществом учредителя.

- Увеличение доли участника по его собственному заявлению

Способ № 2: Увеличение уставного капитала ООО имуществом. В этом случае имущество, которое находится в собственности компании, передается в качестве «вклада» в уставный капитал, таким образом за счет имущества общества увеличивается его размер. Доли участников в компании при этом остаются в том же процентном соотношении – увеличивается только их номинальная стоимость.

Способ № 3: Вклад третьего лица (или лиц). Новый участник ООО вносит свой вклад в уставный капитал и становится полноправным учредителем. Вклад третьего лица может быть сделан деньгами (в кассу или на расчетный счет компании) или имуществом. Так как состав участников при такой процедуре меняется, пересматриваются их доли в организации. Номинальная стоимость остается прежней, а процентное соотношение уже пересчитывается с учетом нового размера уставного капитала.

Как увеличить уставный капитал ООО: пошаговая инструкция

Шаг 1. Выбрать способ увеличения уставного капитала

Шаг 2. Подготовить оформить этот способ документально:

- Решение единственного участника – если участник один;

- Протокол общего собрания участников – если участников несколько.

Шаг 3. Оформить документы об увеличении уставного капитала ООО для ИФНС

Документы, которые потребуются независимо от способа увеличения уставного капитала:

- Заявление по форме 13001 об увеличении уставного капитала – в нем прописывается новый размер уставного капитала и размеры долей участников. Подписывается гендиректором, чья подпись заверяется нотариусом.

- Новую редакцию устава ООО – 2 экземпляра, либо лист изменений – 2 экземпляра.

- Квитанцию об оплате госпошлины за увеличение уставного капитала.

- Решение единственного участника или протокол собрания участников ООО об увеличении уставного капитала, которые должны быть нотариально удостоверены.

- Если в налоговые органы поедет не гендиректор, то его представителю будет нужна доверенность на право подачи документов, заверенная нотариусом.

Помимо вышеперечисленных бумаг, понадобится пакет документов в зависимости от выбранного способа увеличения уставного капитала.

Шаг 4. Оплатить уставный капитал и подать документы в ИФНС

На данном этапе необходимо внести денежные средства на расчетный счет компании и получить справку из банка об оплате уставного капитала на величину его увеличения. Сроки подачи документов будут зависеть от выбранного способа увеличения уставного капитала.

Шаг 5. Получить документы в ИФНС

Через пять рабочих дней после подачи документов на регистрацию увеличения уставного капитала в ИФНС надо получить:

- документ, свидетельствующий о том, что было произведено внесение изменений в учредительные документы ООО;

- оригинал нового устава (либо лист изменений к уставу), с соответствующей пометкой налоговой;

- лист записи о внесении изменений.

При получении – тщательно их проверить.

Каким бы способом вы не решили увеличивать уставный капитал компании, помните о том, что эти изменения предстоит зарегистрировать в ИФНС. Процедура увеличения уставного капитала занимает очень много времени, это очень трудоемкий процесс, так как необходимо подготовить большой комплект документов, что требует предельной внимательности, достаточно глубоких знаний в области права.

Юристы компании 1C-WiseAdvice оказывают услуги, связанные с регистрацией изменний в ЕГРЮЛ, в том числе в части увеличения уставного капитала, и обладают годами наработанными навыками взаимодействия с ИФНС по вопросам совершения регистрационных действий.

Чтобы избежать отказа в государственной регистрации, доверьте решение этого вопроса нам!

Связаться с экспертом

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Источник: 1c-wiseadvice.ru

Уставной капитал в 1С 8.3 — формирование, проводки, пример

Уставный капитал — часть средств общества, вносимых при его создании в размере, установленном законом. В дальнейшем предприятие может их использовать в своей деятельности наряду с другими источниками финансирования.

В данной публикации мы рассмотрим операцию по формированию уставного капитала в 1С 8.3 Бухгалтерия 3.0 и узнаем, какие формируются проводки при внесении уставного капитала:

- на расчетный счет;

- наличными от учредителя.

Уставный капитал в 1С 8.3 пошаговая инструкция

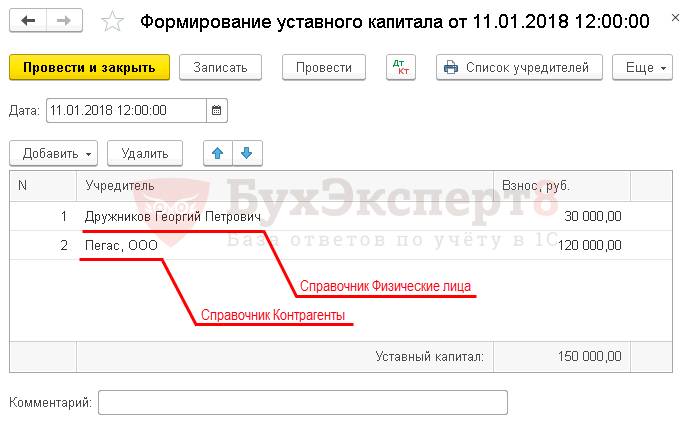

Рассмотрим проводки при взносе в УК в 1С 8.3 на примере.

- 20% — учредитель Дружников Г. П.

- 80% — учредитель ООО «Пегас».

Как внести уставный капитал в 1С

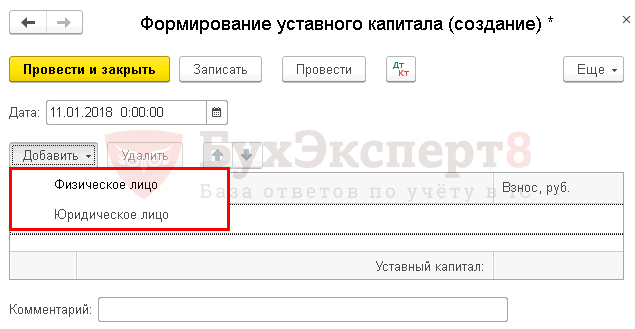

Взнос в уставный капитал в 1С оформите документом Формирование уставного капитала в разделе Операции – Бухгалтерский учет – Формирование уставного капитала .

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

В документе заполните участников общества и их доли по кнопке Добавить . Для этого выберите тип учредителя:

И подберите из соответствующего справочника учредителя.

Формирование уставного капитала в 1с 8.3 проводки

Документ формирует проводку:

- Дт 75.01 Кт 80.09 — формирование УК.

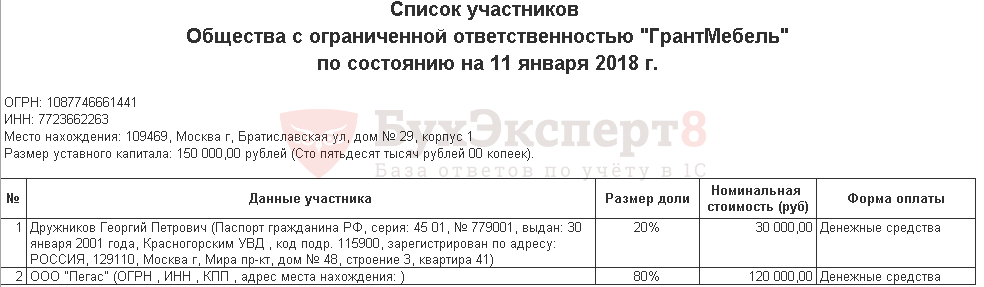

Как распечатать список участников общества в 1С 8.3

В 1С можно распечатать информацию о бенефициарных владельцах по кнопке Список учредителей . Но по умолчанию форма оплаты в печатном бланке устанавливается как «Денежные средства». При необходимости ее можно отредактировать вручную непосредственно в печатном бланке.

Взнос в УК денежными средствами проводки в 1с 8.3

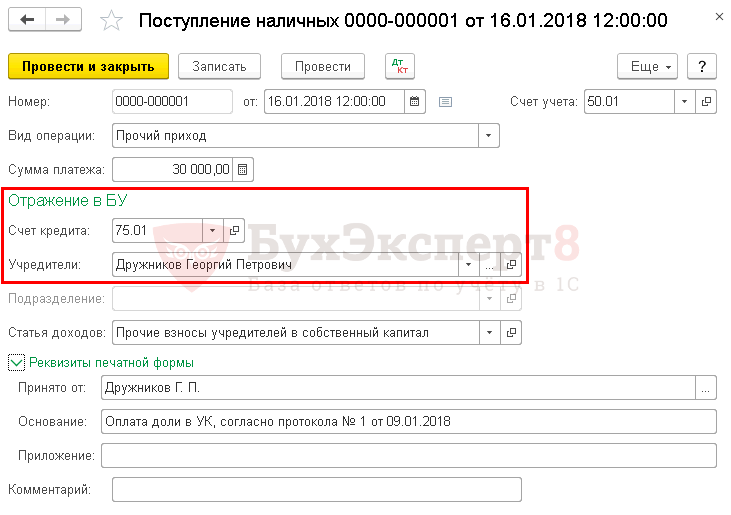

Оплата доли в УК может осуществляться денежными средствами на расчетный счет или в кассу организации (п. 1 ст. 15 Федерального закона от 08.02.1998 N 14-ФЗ).

Оплата доли вносится учредителями полностью и в срок, указанный в учредительном договоре. Предельный срок не может превышать 4 месяцев с даты государственной регистрации (п. 1 ст. 16 Федерального закона от 08.02.1998 N 14-ФЗ).

В БУ оплата доли учитывается по кредиту счета 75.01 «Расчеты по вкладам в уставный капитал» в корреспонденции со счетами учета денежных средств.

Рассмотрим, какие проводки сформируются при оплате в кассу и на расчетный счет.

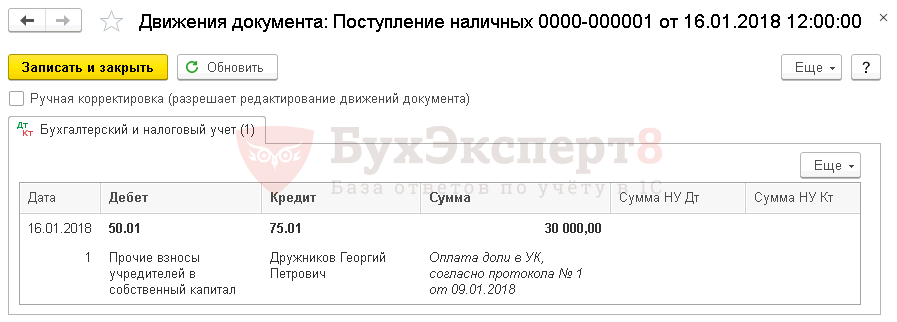

Взнос в УК наличными проводки в 1С 8.3

Оплату уставного капитала в кассу в 1С 8.3 оформите документом Поступление наличных вид операции Прочий приход в разделе Банк и касса — Касса — Кассовые документы — кнопка Поступление .

Уставный капитал деньгами в 1С 8.3 проводки

Документ формирует проводку:

- Дт 50.01 Кт 75.01 — оплата доли УК наличными в кассу.

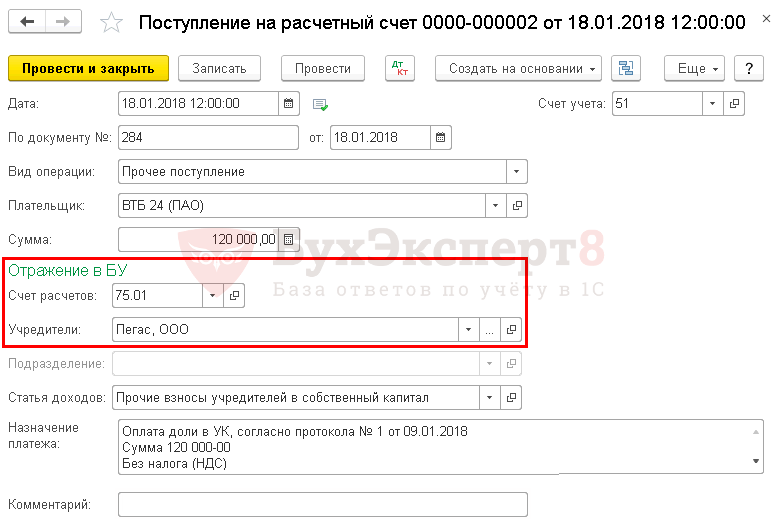

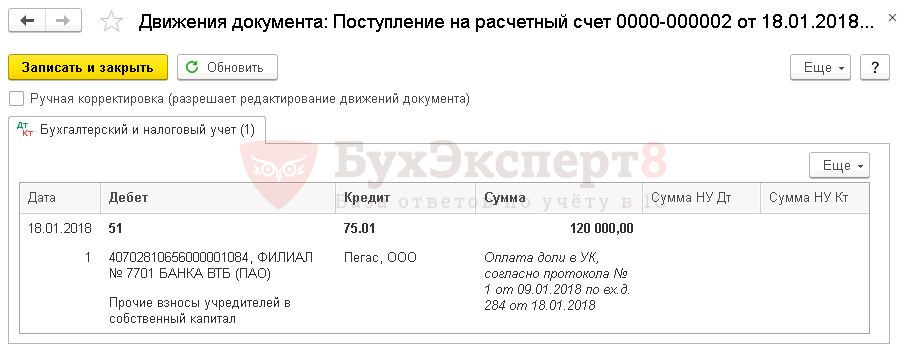

Взнос в УК через расчетный счет проводки в 1С 8.3

Оплату УК на счет в 1С 8.3 оформите документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банк — Банковские выписки — кнопка Поступление .

Уставной капитал проводки в 1с 8.3

Документ формирует проводку:

- Дт 51 Кт 75.01 — оплата доли УК на счет.

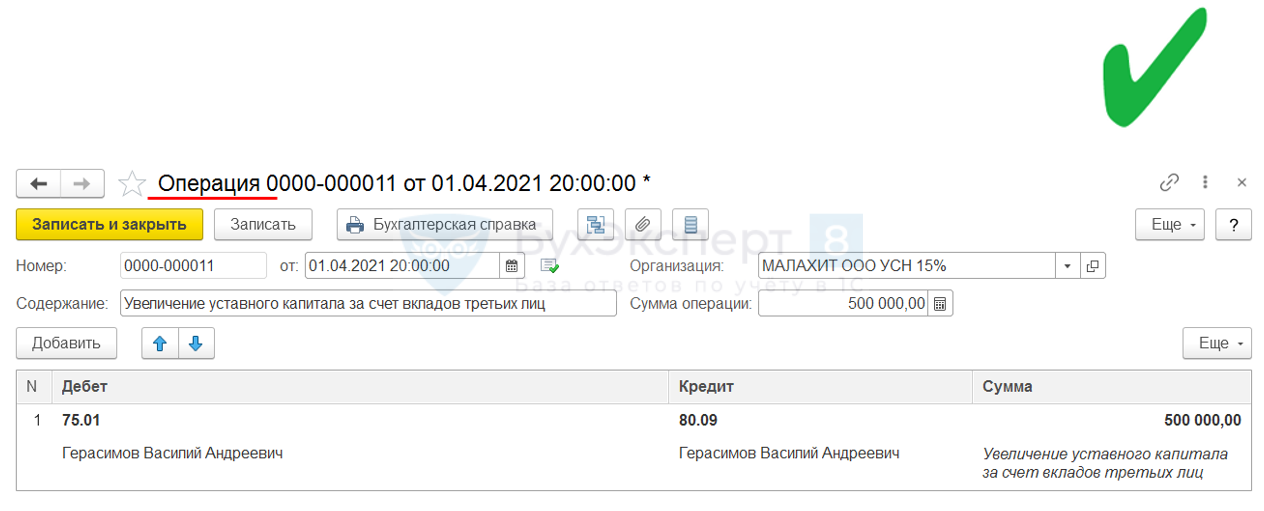

Увеличение уставного капитала проводки в 1с 8.3

Увеличение уставного капитала отражается на дату государственной регистрации изменений в уставе проводкой:

- Дт 75.01 Кт 80.09

Если в 1С 8.3 уже есть документы:

- Ввод остатков (Дт 000 Кт 80.09);

- Формирование уставного капитала (Дт 75.01 Кт 80.09),

то для отражения увеличения УК надо использовать документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную – Создать – Операция.

Мы рассмотрели как провести в 1С уставный капитал, проводки по уставному капиталу в 1с 8.3.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Новый помощник в 1С: Внесение изменений в ЕГРЮЛ, ЕГРИП (из записи эфира от 04 октября 2018 г.)

- Формирование УК в ООО

- Оплата доли в уставном капитале наличными денежными средствами

- Оплата доли в уставном капитале имущественным вкладом (ОС)

- Помощник внесения изменений в ЕГРЮЛ, ЕГРИП

- Финансовая помощь от учредителя деньгами

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Уставный капитал: как рассчитать стоимость доли в неденежной формеВ Письме Минфина РФ от 19.02.2018 N 03-03-06/1/10180 приведено разъяснение.

- Уставный капитал. Требования к оплатеУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Как потратить налоговый капитал плательщикам НПДФедеральным законом от 08.06.2020 N 166-ФЗ самозанятым лицам, уплачивающим НПД.

- Как учитывать взнос учредителя в Уставный капитал при УСН (из записи эфира от 20 апреля 2021 г.)У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

Оцените публикацию

(10 оценок, среднее: 4,90 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru