Что сдавать, зависит от формы собственности, статуса и размера юридического лица.

Обязательные отчетные формы

Годовой пакет бухотчетности в стандартном виде актуален только для тех организаций, которые не являются государственными, кредитными, финансовыми или пенсионными фондами, так как для них существуют специфические отчеты. Для остальных организаций основные формы бухгалтерской отчетности в 2022 году следующие:

- бухгалтерский баланс (ОКУД 0710001) №1;

- отчет о финансовых результатах (ОКУД 0710002) №2;

- отчет об изменениях капитала (ОКУД 0710003) №3;

- отчет о движении денежных средств (ОКУД 0710004) №4;

- отчет о целевом использовании средств (ОКУД 0710006) №5;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- упрощенная бухгалтерская (финансовая) отчетность (КНД 0710096, баланса — ОКУД 0710001, отчет о финансовых результатах — ОКУД 0710002, отчет о целевом использовании средств — ОКУД 0710006).

Кроме самих форм, существуют приложения к ним, но заполняют их не все организации.

Компании, которые относятся к субъектам малого предпринимательства (МСП), сдают бухгалтерскую отчетность в упрощенном виде, поэтому к ним относится последний пункт вышеприведенного списка. Также субъекты МСП освобождены от обязанности сдавать пояснения к балансу.

Как, куда и когда сдавать бухотчеты

Теперь вся годовая бухгалтерская отчетность сдается в территориальный орган ФНС по месту регистрации организации и ее филиалов, если они ведут отдельную бухгалтерию. Сдавать данные в Росстат не требуется: с 2020 года налоговая служба самостоятельно формирует ГИРБО — ресурс, содержащий отчетность всех организаций.

Если в отчетах содержатся данные, отнесенные к гостайне, их сдают в Росстат.

Те организации, которые по закону обязаны проходить ежегодный аудит, должны сдать вместе с балансом аудиторское заключение. По закону у них есть для этого время до 31 декабря 2021 года, но затягивать с этим не следует. Статьей 18 Федеральный закон от 06.12.2011 N 402-ФЗ . определена обязанность юридического лица направить аудиторские документы в течение 10 рабочих дней со дня, следующего за датой окончания срока, отведенного на аудит.

Обратите внимание, что формы ежемесячной бухгалтерской отчетности для сдачи в органы ФНС не предусмотрены. Каждый месяц составляют баланс и прочие необходимые документы только обособленные подразделения организации, которые сдают их в центральную бухгалтерию в срок, предусмотренный учетной политикой.

Сдавать отчетность до проведения аудита представляется нелогичным, а если опоздать, последует штраф по нормам статьи 19.7 КоАП РФ, для компании он составит до 5000 рублей, для ее руководителя — до 500 рублей.

Срок сдачи годового отчета за 2020 год — 31.03.2021, как это предусмотрено статьей 18 федерального закона №402-ФЗ от 06.12.2011 и статьей 23 Налогового кодекса РФ.

В 2022 году заполнение форм бухгалтерской отчетности и их сдача в налоговую предусмотрена только в электронном формате по каналам телекоммуникационной связи (ТКС), тем же способом, каким организации отчитываются по налогам и страховым взносам.

Бланки и образцы

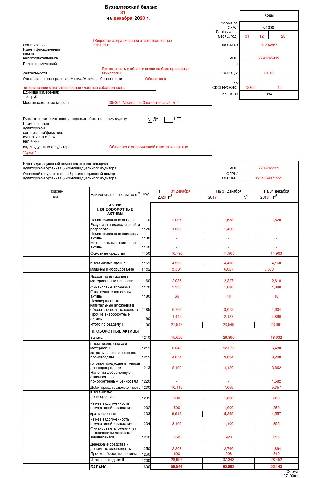

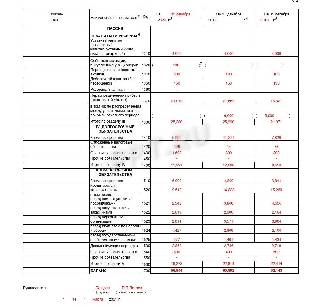

Баланс

Строки, которые должны быть в балансе, приведены в его типовой форме. Если данных для заполнения в поле нет, по нормам п. 11 ПБУ 4/99 в нем ставится прочерк. Актив и пассив баланса всегда равны друг другу. При необходимости данные расшифровывают в пояснениях. Вот так выглядит заполненная форма 1 из пакета годовой финотчетности.

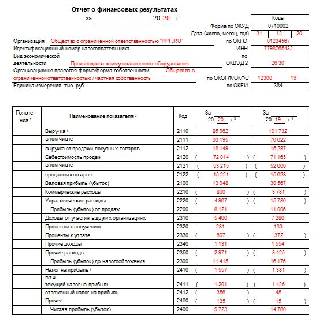

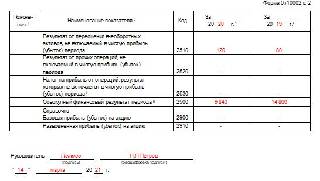

Финансовые результаты

Форма 2 годовой отчетности утверждена приказом Минфина №66н от 02.07.2010, она носит название «Отчет о финансовых результатах» и всегда сдается вместе с балансом. Отдельно эти два документа не используются. В ней приводят данные о налогах, в частности о налоге на прибыль и льготных (упрощенных) системах налогообложения. Данные соответствуют указанным в налоговых декларациях за этот же период. Выглядит заполненный бланк так:

Пояснения

Бланк пояснений к бухгалтерскому балансу и отчету о финансовых результатах, оформленных в табличной форме, утвержден приказом Минфина №66н от 02.07.2010. Это объемный документ, в нем приводят учетные данные с расшифровками полей и разделов баланса. Вот так выглядит заполненная форма 5 бухгалтерской отчетности в разделе об основных средствах:

Целевое использование средств

Шестая форма — это сведения о целевом использовании средств. Его составляют не все организации, он обязателен для:

- некоммерческих организаций (НКО);

- юридических лиц, получающих какое-либо целевое финансирование.

Это политические партии, благотворительные фонды, компании с дотациями и другие подобные юрлица. Заполнить разрешается в полной и упрощенной версии, предусмотренной для субъектов малого бизнеса, которые вправе вести упрощенный учет. Вот так выглядит форма 6 бухгалтерской отчетности. заполненная политической партией:

Увязка данных с учетом и между собой

Вспомним об основных принципах и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят.

Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту. Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок.

Этот метод, естественно, касается результатов учета. Все отчетные бухгалтерские формы являются сопоставимыми, и их следует увязать между собой. Это проверяют контролирующие органы, когда получают документы от юрлиц.

В связи с этим есть целый ряд ключевых показателей, которые проверяются. Формы бухгалтерского баланса и отчета о финансовых результатах тесно связаны между собой и с другими документами. При несовпадении показателей у контролирующих органов возникнут вопросы.

В правилах бухгалтерского и налогового учета существуют различия, которые влияют в том числе на формирование каждого вида отчетов. В связи с этим прямой увязки между финансовыми отчетами и налоговыми декларациями нет. Однако налоговые органы все равно выявляют фактологические нестыковки, благодаря специально разработанным контрольным соотношениям. Например, если форма 2 в строке 4322 содержит информацию о выплате дивидендов участникам, то и в декларации по налогу на прибыль обязательно указывают эту информацию.

Для сопоставления данных разных документов, которые содержит приказ №66н о формах бухгалтерской отчетности, разработаны контрольные показатели, которые обычно приводятся в таблицах. В отличие от контрольных соотношений, которые регулярно публикует ФНС России, официальных контрольных показателей к бухгалтерским отчетам организаций не существует. Их разрабатывают бухгалтеры-эксперты. Благодаря тому, что состав этих документов последние годы не менялся, применяются таблицы за прошлые отчетные периоды. Для примера приведем таблицу сопоставления баланса с другими отчетами за 2020 год.

Таблица взаимоувязки показателей: формы 4 бухгалтерской отчетности и баланса.

| Строка 1250 «Денежные средства и эквиваленты» на 01.01.2020 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» за 2019 год Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2018 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2019 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 4400 «Сальдо денежных потоков за отчетный период» |

Таблица взаимоувязки показателей: баланс и форма 3 бухгалтерской отчетности.

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2019 | = | Строка 3300 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2018 | = | Строка 3200 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2017 | = | Строка 3100 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 3310 минус строка 3320 |

Аналогичные таблицы составляются и по другим отчетам. Например, строка 2400 формы №2 «Чистая прибыль/убыток» равна разности строки 3311 отчета о движении капитала «Увеличение чистой прибыли (предыдущий год)» и строки 3321 «Уменьшение капитала за счет убытка (отчетный год)» этого же документа. Очевидно, что чем больше показателей проверит бухгалтер самостоятельно, тем больше шансов, что ошибок нет.

Годовой отчет за 2020 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в системе КонсультантПлюс. В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности», в котором подробно разобраны все аспекты и нюансы, приведены примеры, пошаговые инструкции и образцы заполнения всех форм и бланков.

Источник: ppt.ru

Взаимоувязка показателей бухгалтерской отчетности – таблица

Взаимоувязка показателей бухгалтерской отчетности (таблица размещена в конце статьи), проводится с целью выявления ошибок и неточностей в балансе и других формах финансового учета. Актуальные бланки утверждает приказ № 66н от 02.07.10 г., а компания вправе дополнять строки, отображать детализированные или наоборот укрупненные значения для формирования достоверной картины состояния дел. При этом важно соблюдать основные правила заполнения документов и сохранять взаимоувязку показателей бухгалтерской и налоговой отчетности. Рассмотрим подробно, как проверяется соотношение данных.

Для чего нужна взаимоувязка показателей форм годовой бухгалтерской отчетности?

Проверка взаимосвязи выполняется в целях контроля правильности и полноты составления отчетов до момента сдачи в государственные органы. Порядок тестирования устанавливается каждым хозяйствующим субъектом самостоятельно. Основные критерии можно найти в Законе № 402-ФЗ, Положении № 4/99. При этом взаимоувязка показателей форм бухгалтерской отчетности малого предприятия, как правило, проводится в отношении баланса по форме 1 и отчета о финрезультатах формы 2. Если же организация отчитывается в полном объеме, необходимо сравнивать контрольные соотношения показателей всех обязательных форм бухгалтерской отчетности.

Четких регламентов проведения процедуры законодательство не устанавливает. Бухгалтеру предприятия, прежде всего, необходимо сравнивать данные по налоговому и бухгалтерскому учете, сведения о финансовых результатах в формах 1 и 2, информацию внутри и между отдельными видами отчетов. Подобные действия выполняют налоговые сотрудники и при обнаружении расхождений требуют компанию предоставить пояснения (ст. 88 п. 3 НК) и сдать уточненки, если выявлены ошибки. В некоторых ситуациях расхождения в отчетах становятся причиной включения организации в план выездных или камеральных проверок.

Проверка взаимосвязи – примерный алгоритм действий:

- Соответствие бух отчетности требованиям, предъявляемым Законом № 402-ФЗ и ПБУ 4/99.

- Проверка сведений на достоверность и полноту отображения данных.

- Проверка сопоставимости всех показателей с данными по прошлым периодам.

- Проверка сопоставимости пересекающихся показателей, отображаемых в налоговых отчетах/декларациях и бухгалтерских.

Контрольные соотношения к показателям бухгалтерской отчетности 2017

Действующие в 2017 г. контрольные показатели выложены в открытом доступе для всех налогоплательщиков на официальном сайте ФНС. С помощью этих значений проверяется, при каких условиях и с чем должны совпадать указанные данные. Таблица с отдельными показателями размещена ниже.

Взаимоувязка основных показателей бухгалтерской отчетности – таблица 2017 г.:

Форма 1 «Бухбаланс»

Форма 2 «Отчет о финрезультатах»

Стр. 1180 ОНА (расчет выполняется путем вычитания данных по колонкам 4 и 5)

Стр. 2450 ОНА по колонке 4

Стр. 1180 ОНА (расчет выполняется путем вычитания данных по колонкам 5 и 6)

Стр. 2450 ОНА по колонке 5

Стр. 1370 «Нераспределенная прибыль» по колонке 4

Стр. 2400 по колонке 4 «Чистая прибыль»

Стр. 1370 «Нераспределенная прибыль» по колонке 5

Стр. 2400 по колонке 5 «Чистая прибыль»

Стр. 1420 ОНО (расчет выполняется путем вычитания данных по колонкам 4 и 5)

Стр. 2430 «Изменения ОНО» по колонке 4

Стр. 1420 ОНО (расчет выполняется путем вычитания данных по колонкам 5 и 6)

Стр. 2430 «Изменения ОНО» по колонке 5

Форма 1 «Бух баланс»

Форма 3 «Отчет по изменениям капитала»

Стр. 1310 по колонке 6 «Уставный капитал»

Стр. 3100 по колонке 3 «Уставный капитал»

Стр. 1310 по колонке 5 «Уставный капитал»

Стр. 3210 по колонке 3 «Увеличение всего капитала»

Стр. 1360 по колонке 6 «Резервный капитал»

Стр. 3100 по колонке 6 «Резервный капитал»

Стр. 1360 по колонке 5 «Резервный капитал»

Стр. 3210 по колонке 6 «Увеличение всего капитала»

Стр. 1370 по колонке 5 «Нераспределенная прибыль»

Стр. 3200 по колонке 7 «Увеличение капитала всего»

Стр. 1370 по колонке 6 «Нераспределенная прибыль»

Стр. 3100 по колонке 7 «Нераспределенная прибыль/убыток»

Стр. 1350 по колонке 4 «Добавочный капитал» без учета суммы переоценки

Стр. 3300 по колонке 5 «Величина капитала на 31.12 года»

Стр. 1370 по колонке 4 «Нераспределенная прибыль/убыток»

Стр. 3300 по колонке 7 «Величина капитала на 31.12 года»

Стр. 1300 по колонке 4 «Итоговая сумма раздела III»

Стр. 3300 по колонке 8 «Величина капитала на 31.12 года»

Форма 1 «Бух баланс»

Форма 4 «Отчет о ДДС»

Стр. 1250 по колонке 5 «Денежные средства, а при наличии эквиваленты»

Стр. 4450 по колонке 3 «Остаток на начало суммы денежных средств»

Стр. 1250 по колонке 4 «Денежные средства, а при наличии эквиваленты»

Стр. 4500 по колонке 3 «Остаток на конец суммы денежных средств»

Стр. 1250 по колонке 6 «Денежные средства, а при наличии эквиваленты»

Стр. 4450 по колонке 4 «Остаток на начало суммы денежных средств»

Приведенные примеры проверки взаимосвязи выполняются по правилам 2016 г. Рекомендуется делать перекрестную проверку данных перед каждой сдачей отчетности. Это поможет правильно составить формы и минимизировать возможные претензии со стороны контрольных органов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Взаимоувязка показателей форм бухгалтерской отчетности

Для отчетных форм бухгалтерской (финансовой) отчетности характерна логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимном дополнении отчетных форм, их разделов и статей. Отдельные наиболее важные статьи баланса детализируют в сопутствующих формах. Значение этих контрольных соотношений поможет лучше разобраться в структуре отчетности и проверить правильность ее составления. Кратко проиллюстрируем взаимосвязи между отдельными формами.

Все хозяйствующие субъекты, являющиеся юридическими лицами, обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую (финансовую) отчетность. Она представляет собой единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности и формируется на основе регистров бухгалтерского учета по установленным формам. Бухгалтерская (финансовая) отчетность включает:

- бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2);

- отчет об изменениях капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- приложения к бухгалтерскому балансу (форма № 5);

- пояснительную записку (к формам № 1-2);

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности коммерческой организации, если она в соответствии с федеральным законодательством подлежит аудиту.

Бухгалтерская отчетность должна представлять объективную и полную картину о финансовом положении предприятия на определенную дату. Достоверной и полной считают отчетность, составленную исходя из правил, установленных нормативными актами по бухгалтерскому учету. Если при разработке бухгалтерской отчетности выявляют недостаточность данных для формирования реального представления о его финансовом положении, то в отчетность включают дополнительные показатели и пояснения.

Для отчетных форм бухгалтерской (финансовой) отчетности характерна логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимном дополнении отчетных форм, их разделов и статей. Отдельные наиболее важные статьи баланса детализируют в сопутствующих формах. Например, балансовую статью «Нематериальные активы» детализируют в разделе I приложения к балансу по форме № 5. Статью «Основные средства» расшифровывают в этом же приложении. Расшифровку других показателей баланса можно найти в других разделах формы № 5, Главной книге и журналах-ордерах.

Значение этих контрольных соотношений поможет лучше разобраться в структуре отчетности и проверить правильность ее составления.

Кратко проиллюстрируем взаимосвязи между отдельными формами.

Связь 1 . Нераспределенную (чистую) прибыль приводят в бухгалтерском балансе (раздел III), отчете о прибылях и убытках (форма № 2) и отчете об изменениях капитала (раздел V). Кроме того, в форме № 2 показывают факторы, под влиянием которых сложился данный финансовый результат.

Связь 2 . Конечное сальдо отложенных налоговых активов и отложенных налоговых обязательств показывают в бухгалтерском балансе (разделы I и IV) и в отчете о прибылях и убытках.

Связь 3 . Долгосрочные и краткосрочные финансовые вложения общей суммой отражают в бухгалтерском балансе (разделы I и II), а их расшифровку по видам вложений приводят в приложении к балансу по форме № 5 (в разделе «Финансовые вложения»). В справочном разделе формы № 5 эмиссионные ценные бумаги (акции и облигации) показывают по рыночной стоимости.

Связь 4 . Дебиторскую задолженность по отдельным видам на начало и конец отчетного периода отражают в бухгалтерском балансе (раздел II), а подробная расшифровка ее статей представлена в форме № 5 (в разделе «Дебиторская и кредиторская задолженность»).

Связь 5 . Кредиторскую задолженность по ее отдельным элементам на начало и конец отчетного периода приводят в бухгалтерском балансе (раздел V), а подробная расшифровка ее статей дана в форме № 5 (в разделе «Дебиторская и кредиторская задолженность»).

Связь 6 . Капитал и резервы по их видам находят отражение в бухгалтерском балансе (раздел III), а их движение за отчетный период — в отчете об изменениях капитала (раздел I). В данном отчете (форма № 3) раскрывают факторы, повышающие и понижающие размер собственного капитала предприятия.

Связь 7 . Общую сумму резервного капитала на начало и конец отчетного периода приводят в бухгалтерском балансе (раздел III), а подробная расшифровка финансовых резервов по их видам представлена в отчете об изменениях капитала (раздел «Резервы»).

Связь 8 . Общая сумма доходных вложений в материальные ценности на начало и конец отчетного периода в бухгалтерском балансе (раздел I) аналогична сумме по данной статье, показанной в приложении к балансу по форме № 5 (раздел «Доходные вложения в материальные ценности»). В приложении к балансу дают расшифровку этой статьи и приводят амортизацию доходных вложений в материальные ценности.

Источник: delovoymir.biz