Амортизация — затратная статья в отчете о финансовых результатах, поэтому она влияет на показатели прибыли, а в некоторых случаях и существенно её снижает. В то же время через налог на прибыль амортизация влияет на зарабатываемый компанией денежный поток. Таким образом, на практике амортизация, в первую очередь, — инструмент снижения налога на прибыль. Чтобы избежать ошибок в расчётах важно понимать, как этот инструмент работает.

Традиционно амортизацию определяют как перенос по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции (работ, услуг). Вроде всё просто, но есть нюансы. Неотъемлемое дополнение к определению — некоторые основные средства не амортизируются:

- земельные участки,

- объекты природопользования,

- основные средства некоммерческих организаций,

- другие основные средства, у которых с течением времени не меняются потребительские свойства.

Второй момент, который необходимо учитывать, — подход к определению амортизации. Их два:

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 039 Амортизируемые основные средства Как определить амортизационную группу

-

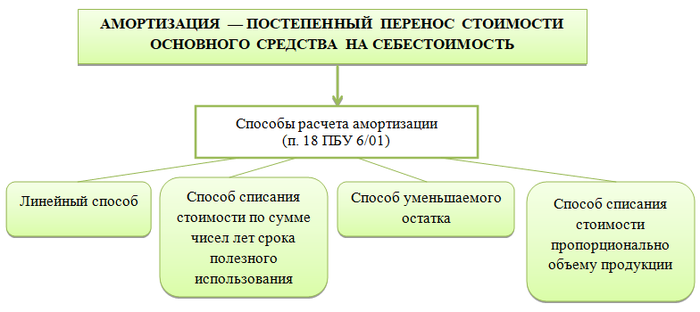

Бухгалтерский подход. Как раз классическое определение амортизации, о котором сказано выше. Подробно её описывает Положение по бухгалтерскому учёту (ПБУ) 6/01 «Учет основных средств».

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Компания имеет право переоценивать основные средства для отображения их по реальной рыночной стоимости (для повышения привлекательности отчетности компании, привлечения инвестиций и т. п.) Это можно делать не чаще одного раза в год. Переоцениваться должны все объекты основных средств, которые включены в группу однородных объектов основных средств. После переоценки компания может и дальше продолжать начислять бухгалтерскую амортизацию на основные средства.

Для расчёта линейного метода используют формулу:

При этом «первоначальная балансовая стоимость актива» — это первоначальная стоимость актива без учета НДС (если компания использует общий режим налогообложения).

- Убрать из суммы НДС — 20%, в нашем случае 20 000 руб. Таким образом, балансовая стоимость оборудования будет равна 100 000 руб.

- Далее балансовую стоимость делим на срок полезного использования. Допустим, он равен 5 годам, тогда:

Срок полезного использования определяют по амортизационным группам, которые утверждены Постановлением Правительства Российской Федерации от 1 января 2002 года №1.

Всего групп 10, они классифицируют основные средства со сроком использования от 1 до 30 лет.

- в отношении основных средств, которые используют для работы в условиях агрессивной среды и (или) повышенной сменности;

- для основных средств сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

- для основных средств предприятий со статусом резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

- для основных средств с высокой энергетической эффективностью или к объектам с высоким классом энергетической эффективности (за исключением зданий);

- для основных средств, относящихся к основному технологическому оборудованию, которое используют в случае применения наилучших доступных технологий;

- для основных средств, произведенных в соответствии с условиями специального инвестиционного контракта;

- в отношении основных средств, которые являются предметом договора финансовой аренды (договора лизинга);

- для основных средств, которые используют только для научно-технической деятельности;

- в отношении основных средств, которые используют исключительно для добычи углеводородного сырья на новом морском месторождении;

- для основных средств в сфере водоснабжения и водоотведения.

Или, если применяется специальный коэффициент 2:

Когда мы смотрим на перечень вариантов для ускоренного метода налоговой амортизации, то видим, что часть случаев связана с повышенным износом оборудования, а часть — нет.

Например, в отношении основных средств резидента ОЭЗ ускоренная амортизация разрешена как стимулирующая мера, она позволяет снизить налог на прибыль и никаким образом не участвует в ценообразовании.

Да и вообще, цена формируется по большей части за счет рыночных механизмов, а отдельное производство уже подстраивается под эту уже сформированную рынком цену. Поэтому классическое определение амортизации не всегда уместно, когда мы рассматриваем налоговый подход.

Пример:

У компаний «А» и «В» одинаковая выручка, одинаковые остатки денежных средств на расчетном счете, при этом себестоимость проданных товаров отличается, но только в части амортизации — у компании «А» (-10 000) тыс. руб., у компании «В» (-70 000) тыс. руб. В результате прибыль до налогообложения у компании «А» существенно выше, а следовательно, выше и налог на прибыль (-14 000) тыс. руб., тогда как в компании «В» налог на прибыль (-2 000) тыс. руб.

Нужно понимать, что амортизация — виртуальная статья затрат, она не формирует реального оттока денежных средств. А предприятия чаще всего не формируют амортизационные фонды, не откладывают деньги на восстановление производственных активов.

Компания «В» снизила за счет амортизации чистую прибыль, но сэкономила 12 000 тыс. руб., которые отразились у нее в денежных потоках.

В случае налоговой амортизации не учитывается и переоценка основных средств, т. е. мы не можем на переоцененную стоимость рассчитать новую амортизацию, тем самым снижая налог на прибыль.

Таким образом, налоговую амортизацию рассматривают, прежде всего, как некий «налоговый вычет», за счет которого можно уменьшить налог на прибыль, «раздувая» себестоимость.

Амортизационная премия

Отдельная история, не связанная с методами начисления амортизации, — амортизационная премия. В соответствии с п.9 статьи 258 налогоплательщик имеет право единовременно включать в расходы до 10% первоначальной стоимости основного средства (до 30% первоначальной стоимости основного средства, если оно входит в амортизационные группы 3-7).

Налоговая амортизация для упрощенной системы налогообложения

В данном случае понятия амортизации не существует.

Если предприятие использует упрощенную систему налогообложения «доходы – расходы», мы имеем право списывать затраты на основные средства полностью в текущем периоде. Это существенное преимущество по сравнению с общим режимом налогообложения.

Сведём материал статьи в удобную таблицу

| Суть | Перенос стоимости основных средств на стоимость конечной продукции. | «Виртуальная» статья расходов, которая уменьшает налогооблагаемую базу по налогу на прибыль, и может служить инструментом для стимулирования отдельных направлений промышленности |

| Методы начисления | • линейный способ; • способ уменьшаемого остатка; • способ списания стоимости по сумме лет срока полезного использования; • способ списания стоимости пропорционально объему продукции (работ). |

• линейный, • ускоренный. |

| Возможность использования ускоренной амортизации | В соответствии с учетной политикой предприятия | Согласно законодательству (исчерпывающий перечень) |

| Срок полезного использования | Определяется самостоятельно предприятияем | Определяется согласно законодательству – перечню амортизационных групп обородования |

| Переоценка основных средств | Влияет на амортизацию | Не влияет на амортизацию |

| Амортизационная премия | — | Допускается использование |

Источник: www.alt-invest.ru

Основное средство полностью самортизировано: варианты дальнейшего использования

Полностью самортизированные основные средства — это имущество, которое фирма может продолжать применять в деятельности, получая от этого доход, модернизировать или продать. Какие проводки надо сделать при подобных операциях? В каких случаях увеличивается первоначальная стоимость самортизированных ОС? Надо ли платить налог при их продаже? Ответы — в нашей статье.

- Когда ОС становится самортизированным

- Если нужен ремонт или модернизация

- Как продать, подарить или ликвидировать самортизированное ОС

- Как отразить самортизированное ОС в балансе

- Налогообложение операций с полностью самортизированными ОС

Когда ОС становится самортизированным

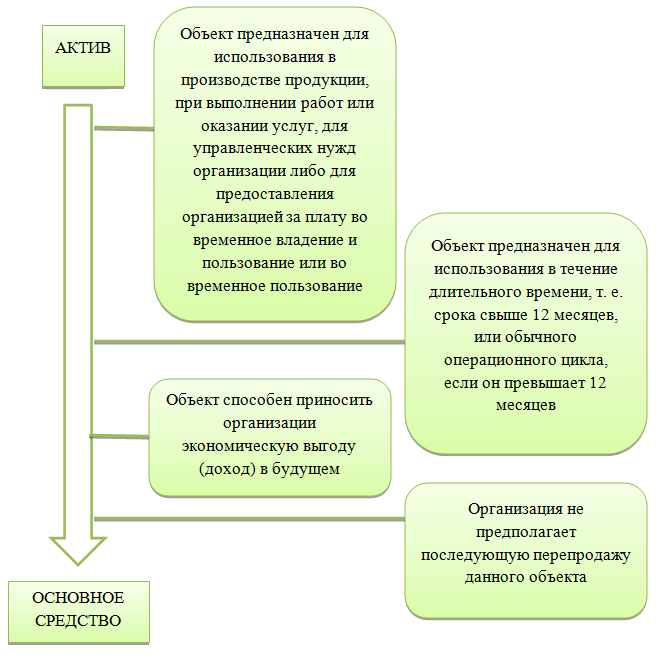

Рассмотрим, что такое основное средство и его амортизация в бухгалтерском учете. Вопросы учета основных средств регулируются ПБУ «Учет основных средств» № 6/01.

Напомним признаки основного средства, изложенные в п. 4 ПБУ 6/01. Актив признается основным средством при одновременном выполнении следующих условий:

Стоимость основных средств списывается в расходы посредством амортизации. Есть оговорка, касающаяся первоначальной стоимости: если объект удовлетворяет условиям, приведенным в таблице, но его стоимость меньше 40 000 руб., такой объект может быть учтен на предприятии в качестве МПЗ и списан в расходы единовременно.

Каким бы способом ни была рассчитана амортизация, верно следующее:

Как отражаются основные средства в бухучете:

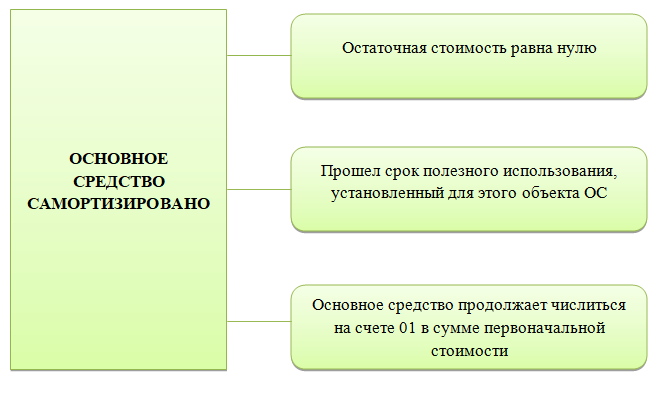

Таким образом, самортизированное основное средство — это основное средство, по которому амортизация полностью начислена:

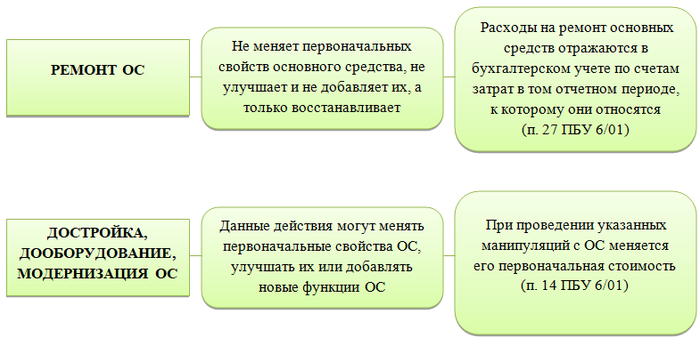

Если нужен ремонт или модернизация

Как видим, самортизированное ОС — понятие исключительно учетное. Тот факт, что основное средство полностью самортизировано, не накладывает каких-либо запретов или ограничений на его дальнейшее использование в деятельности организации и в то же время не является причиной для проведения с этим ОС каких-либо специальных операций.

Рассмотрим вариант, когда самортизированное ОС вполне пригодно для дальнейшего использования, но требуется его ремонт или модернизация. В учете эти операции будут отражены по-разному, так как модернизация самортизированного основного средства и его ремонт — разные процессы.

Как видно из схемы, при ремонте учет самого ОС не затрагивается. В случае модернизации полностью самортизированного основного средства ситуация несколько иная, так как необходимо менять первоначальную стоимость, вследствие чего изменится остаточная. Иначе говоря, такое ОС перестанет быть полностью самортизированным. Увеличивая первоначальную стоимость на сумму, потраченную на модернизацию, мы автоматически увеличиваем на эту же сумму и остаточную стоимость.

После модернизации ОС можно изменить его СПИ или же оставить прежним. Далее необходимо снова амортизировать модернизированное ОС исходя из новых данных о первоначальной стоимости (которая становится равной сумме модернизации), СПИ и норме амортизации.

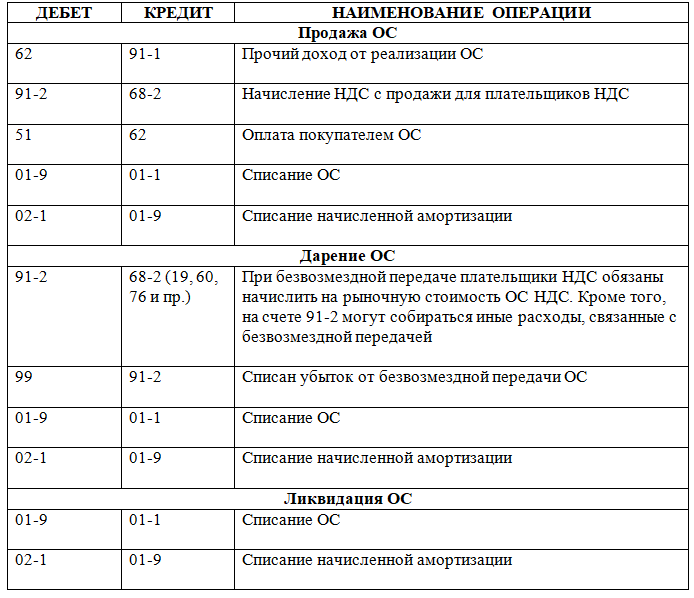

Как продать, подарить или ликвидировать самортизированное ОС

Рассмотрим вариант, когда самортизированное ОС уже не требуется предприятию. В этом случае его можно продать, подарить или ликвидировать. Повторимся, тот факт, что ОС полностью самортизировано:

- никоим образом не влияет на возможность производить с ним указанные действия;

- не означает, что стоимость при продаже такого ОС равна нулю.

Продажа самортизированного объекта ОС происходит по договорной цене. Доходы и расходы в бухучете по данной сделке признаются в составе прочих доходов и расходов.

Сумма договора дарения определяется как рыночная цена объекта основных средств. Однако нельзя забывать об ограничениях, заданных Гражданским кодексом РФ. Подп. 4 п. 1 ст. 575 ГК РФ гласит, что дарение, за исключением обычных подарков, стоимость которых не превышает 3000 руб., в отношениях между коммерческими организациями не допускается.

Очевидно, что доходов по договору дарения ОС не возникает. Расходы же учитываются в составе прочих расходов.

Кроме того, может получиться, что ОС полностью вышло из строя или морально устарело. Дальнейшее использование или усовершенствование такого ОС нецелесообразно, да и продать его не представляется возможным.

В таком случае объект ОС необходимо списать с баланса по приказу руководителя на основании решения ликвидационной комиссии.

Предлагаем вам вариант заполненного решения комиссии:

Скачайте также приказ о списании ОС:

Кроме того, предлагаем вам бланк акта на списание ОС:

А также заполненный образец:

При продаже, дарении или ликвидации ОС происходит выбытие ОС и списание его в бухгалтерском учете, о чем говорится в п. 29 ПБУ 6/01.

Проводки по списанию самортизированных основных средств рассмотрим ниже.

Как отразить самортизированное ОС в балансе

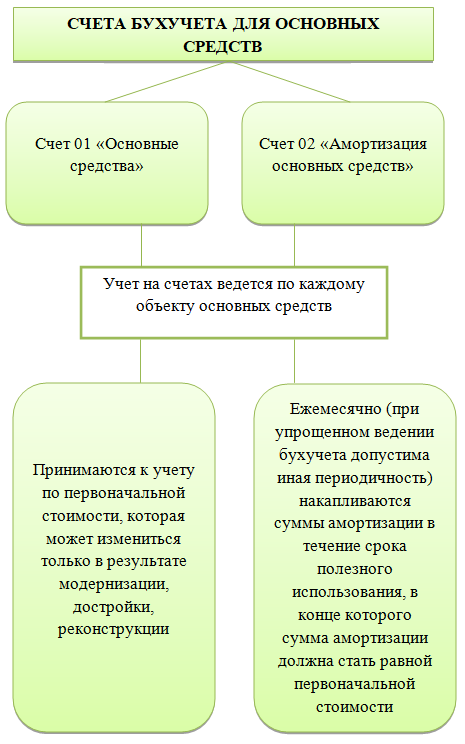

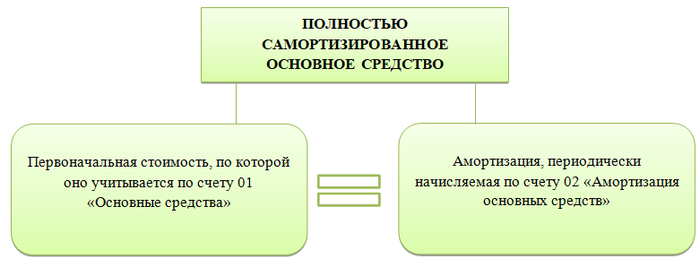

Учет ОС ведется по счету 01, а амортизация ОС — по счету 02 по каждому объекту основных средств. Для полностью самортизированных ОС две эти суммы будут совпадать:

То есть основное средство остается на балансе предприятия до тех пор, пока его не спишут по какому-либо основанию. Нулевая остаточная стоимость сама по себе таким основанием не является.

В балансе основные средства отражаются по строке 1150 «Основные средства». Стоит обратить внимание, что в бухгалтерском балансе основные средства отражаются по первоначальной стоимости за вычетом амортизации — в баланс попадает остаточная стоимость.

Полностью самортизированные ОС в бухгалтерском балансе не отражаются, так как их остаточная стоимость равна 0!

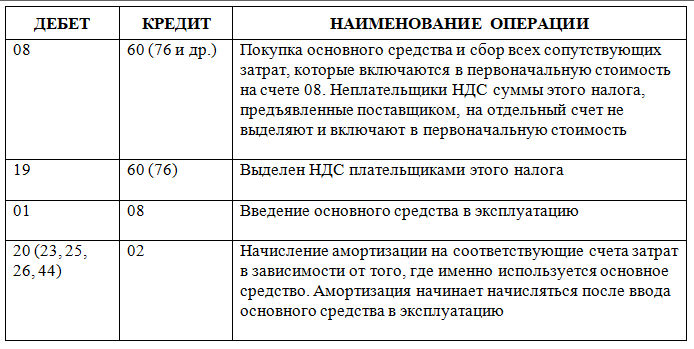

Далее рассмотрим бухгалтерские проводки по различным операциям, проводимым с полностью самортизированными основными средствами.

Текущий учет основного средства на предприятии:

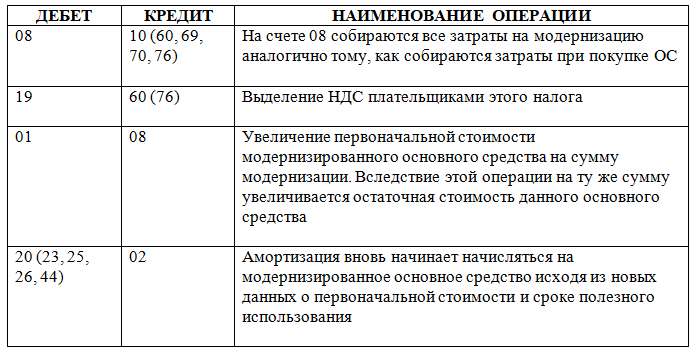

Модернизацию полностью самортизированного основного средства следует отразить в бухучете таким образом:

Ответим на вопрос, как списать полностью самортизированное основное средство проводками, в таблице:

Так как в данной статье речь идет о полностью самортизированном ОС, то есть остаточная стоимость которого равна нулю, при операциях по списанию такого ОС проводка по списанию остаточной стоимости Дт 91-2 Кт 01-9 отсутствует.

Налогообложение операций с полностью самортизированными ОС

Все вышесказанное относилось к бухучету ОС. В данном блоке обратимся к налоговому учету (НУ), опишем операции по модернизации самортизированного ОС, а также расскажем, как списать самортизированные основные средства с баланса в разрезе НУ. Многие операции в НУ проводятся единообразно с бухгалтерским, но есть некоторые отличия.

В бухгалтерском учете ремонт ОС не увеличивает первоначальную стоимость ОС, а относится на текущие затраты. В НУ ситуация аналогичная. Затраты на ремонт могут:

- относиться на прочие расходы отчетного периода, в котором они произведены;

- погашаться за счет резерва на ремонт ОС, который создается только в НУ.

Модернизация ОС увеличивает их первоначальную стоимость. СПИ в НУ определяется по Классификатору основных средств, включаемых в амортизационные группы. После модернизации СПИ ОС может быть увеличен, но не больше, чем допускает верхняя граница его амортизационной группы.

Продажа полностью самортизированного ОС отражается в НУ при расчете налоговой базы: сумма поступления (для плательщиков НДС без НДС) — в доходах, затраты на проведение данной сделки — в расходах. Так как остаточная стоимость самортизированного ОС равна нулю, в расходах ее не учитывают.

При дарении ОС дохода у организации не возникает. Соответственно, и в расходы принять затраты на дарение нельзя.

При ликвидации самортизированных ОС по любым основаниям никаких дополнительных операций в НУ не производится.

Полностью самортизированное ОС принимает полноправное участие в дальнейшей хозяйственной жизни предприятия. Его можно модернизировать, тогда амортизация вновь будет начисляться, продать, подарить или ликвидировать вследствие дальнейшей непригодности.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Источник: nsovetnik.ru

Порядок и учет при продаже основных средств

Практически все организации время от времени сталкиваются с необходимостью продавать некоторые из своих материальных активов. По частоте списания с баланса именно эта причина является наиболее частой. Важно правильно проводить эту процедуру и корректно отражать ее в налоговом и бухгалтерском учете.

Продавая актив, организация получает прибыль, которую нужно правильно учесть при исчислении налогообложения. Кроме того, в последние годы в эту сферу законодательно внесено несколько важных изменений, которые надо принять во внимание. Внесем ясность в особенности продажи основных средств (ОС) и отражении этой операции в учетных документах фирмы.

Основные средства на балансе

- На балансе ОС значатся по их первоначальной стоимости, которая представляет собой сумму, затраченную на их приобретение или создание.

- В течение периода полезного использования, назначаемого фирмой, первоначальная стоимость ОС регулярно уменьшается на сумму амортизации.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство было приобретено до 1 января 2002 года, срок его полезного использования менять нельзя, за исключением увеличения в случаях, предусмотренных письмом Министерства финансов России № 16-00-14/80.

Перевод ОС в необоротные активы

Просто так продать основное средство организация не сможет. Сначала необходимо произвести важную учетную операцию: перевести продаваемое ОС в соответствующий раздел баланса, то есть в необоротные активы, предназначенные к продаже.

ПБУ приводит условия, каждое из которых должно быть выполнено для осуществления перевода:

- прибыль планируется получить именно от реализации, а не от применения ОС;

- основное средство полностью подготовлено к реализации, в каких-либо дополнительных операциях с ним надобности нет;

- ОС будет продано после перевода не позже, чем в течение года, если иное не предусмотрено планом реализации;

- условия продажи не противоречат актуальным нормативным актам;

- перевод осуществляется под конкретный договор купли-продажи или в рамках плана реализации, принятого фирмой.

Оценка необоротных активов

Переведенные для реализации основные средства должны быть оценены на определенную дату сведения баланса. Для оценки выбирается та из величин, которая составляет меньшее значение:

- либо остаточная балансовая стоимость (первоначальная минус амортизация);

- либо стоимость, по которой средство будет продано (ее еще называют «чистая стоимость реализации» или ЧСР).

К СВЕДЕНИЮ! Чистая стоимость реализации – это договорная стоимость для продажи за вычетом затрат на реализацию.

Отражение продажи ОС на бухгалтерском балансе

Когда какой-либо основной актив продается, он, естественно, должен выбыть с баланса фирмы-продавца. Для этого нужно списать:

- его первоначальную стоимость;

- начисленную амортизацию.

Проводки на списание основных средств

Проводки бухучета по операции списания будут такими:

- дебет 91.2 «Прочие расходы», кредит 01 «Основные средства» – списана первоначальная стоимость основного средства;

- дебет 02 «Амортизация основных средств», кредит 91.1 «Прочие доходы» – списана сумма амортизации по реализованному основному средству.