Готовая продукция является частью материально-производственных запасов организации, предназначенных для продажи. Она представляет собой конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Различают балансовую оценку готовой продукции и оценку, по которой продукция отражается в текущем (аналитическом) учете. В текущем учете готовая продукция может оцениваться при помощи различных способов (рис. 10.1).

При способе оценки по фактической производственной себестоимости готовая продукция принимается к учету в сумме всех затрат, связанных с ее изготовлением. Это наиболее точный и в связи с этим трудоемкий способ, который применяется в основном при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры.

Наиболее распространенный способ оценки — по нормативной (плановой) производственной себестоимости — предполагает применение специально разработанных организацией норм, нормативов, смет расходов, на основании которых составляется нормативная калькуляция себестоимости продукции. При этом варианте учета появляется необходимость отдельного учета отклонений фактической производственной себестоимости выпуска готовой продукции от стоимости по учетным (плановым) ценам. Отклонением от норм считается как эко-

Оценка готовой продукции по плановой себестоимости в 1С:Бухгалтерия КОРП

Рис. 10.1. Способы оценки готовой продукции

номия, так и дополнительный расход сырья, материалов, заработной платы и других производственных затрат; отклонения учитываются на тех же счетах, что и готовая продукция.

Готовая продукция может учитываться по ценам продажи (тарифам) без налога на добавленную стоимость. Цены реализации могут быть регулируемыми или свободными: регулируемые цены — цены, регулируемые государством; свободные (рыночные) цены — цены, устанавливаемые организацией по согласованию с потребителями, исходя из конъюнктуры рынка, качества и потребительских свойств продукции.

При способе оценки по прямым статьям расходов (сокращенной себестоимости) в расчет не принимаются общехозяйственные расходы, которые не включаются в себестоимость готовой продукции, а относятся непосредственно на счет учета продаж.

В балансе готовая продукция может отражаться по фактической или нормативной (плановой) производственной себестоимости либо по прямым статьям затрат.

Оценка готовой продукции, по которой она учитывается в текущем учете, не обязательно должна совпадать с ее балансовой оценкой. Так, продукция, оцениваемая в балансе по фактической себестоимости, в текущем учете может оцениваться:

- 1) по фактической себестоимости (что применяется крайне редко, в основном в индивидуальном производстве);

- 2) по учетным ценам (плановой себестоимости, отпускным ценам и т. д.). Учет готовой продукции по учетным ценам и учет отклонений организуется в этом случае на отдельных субсчетах счета учета готовой продукции. Независимо от метода определения учетных цен общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции.

Продукция, оцениваемая в балансе по нормативной (плановой) себестоимости, в текущем учете отражается также по плановой себестоимости, но без отдельного учета отклонений в аналитическом учете. Отклонения выявляются на уровне синтетического учета на специально предназначенном для этого счете 40 «Выпуск продукции (работ, услуг)».

Готовая продукция и ее оценка

Источник: studref.com

Оценка готовой продукции в балансе с 2021

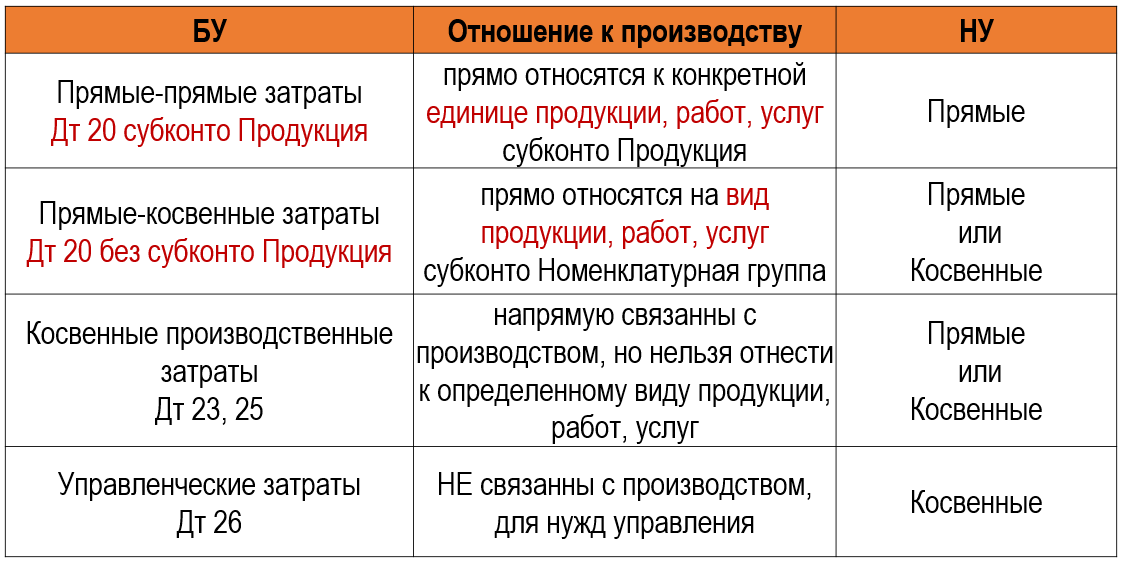

ГП в массовом и серийном производстве в БУ можно оценивать на отчетную дату по сумме:

- фактических затрат (прямые и косвенные затраты);

- прямых затрат (без учета косвенных затрат);

- плановых (нормативных) затрат.

При единичном производстве оценка только по фактической себестоимости (п. 9, 27 ФСБУ 5/2019).

Вариант оценки закрепить в УП по БУ

Оценка НЗП и ГП в НУ

В НУ оценка ГП производится по фактической себестоимости исходя из прямых затрат (п. 2 ст. 319 НК РФ).

Сравнение затрат в БУ и НУ

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Совет

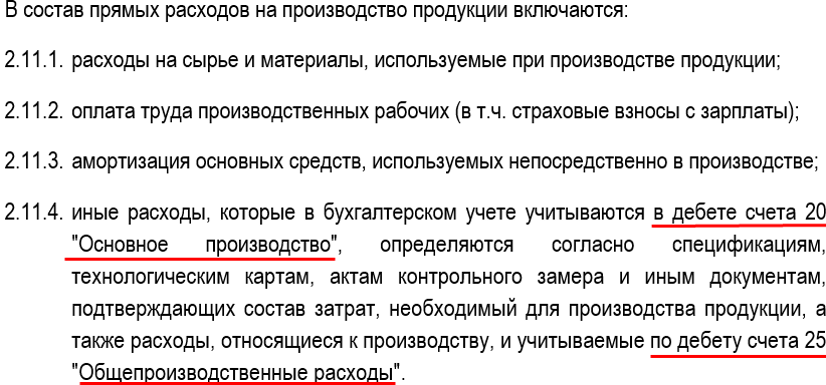

Чтобы минимизировать разницы между БУ и НУ в расчете фактической себестоимости ГП, утвердите в УП по НУ перечень прямых затрат, которые будут соответствовать затратам БУ, учитываемым на счете 20 и 25.

Пример выдержки из УП по НУ (ОСН):

Настройки 1С БП ПРОФ для учета ГП

Возможные способы учета выпуска ГП в 1С:Бухгалтерия ПРОФ:

- только счет 43 «Готовая продукция»;

- через счет 40 «Выпуск готовой продукции», где отклонения включаются в

- себестоимость продукции (Дт 43 Кт 40)

Вне зависимости от настройки УП в конце месяца на счете 43 оценка ГП осуществляется по фактической себестоимости (п. 9 ФСБУ 5/19).

Способ выпуска ГП закрепите в УП:

Настройки УП в 1С

Алгоритм расчета фактической себестоимости при применении счета 43 «Готовая продукция»:

- в течение месяца выпуск ГП отражается в Дт 43 только в количественном выражении без стоимостной оценки (Дт 43 Кт 20.01);

- в конце месяца определяется фактическая себестоимость ГП (Дт 43 Кт 20.01).

Алгоритм расчета фактической себестоимости при применении счета 40 «Выпуск продукции»:

- в течение месяца выпуск ГП отражается в Дт 43 в количественном выражении и по плановой стоимости (Дт 43 Кт 40);

- в конце месяца себестоимость ГП корректируется до ее фактической себестоимости (Дт 40 Кт 20.01, Дт 43 Кт 40);

- плановая стоимость используется, как база распределения затрат между позициями одной Номенклатурной группы.

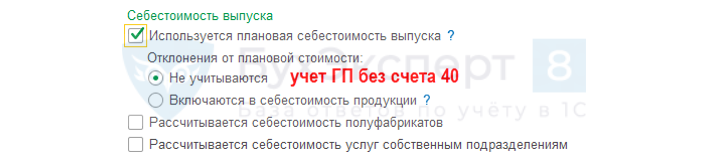

Настройки 1С БП КОРП для учета ГП

В 1С:Бухгалтерия КОРП автоматизирован способ учета и оценки ГП по плановой стоимости (п. 27 ФСБУ 5/2019):

- выпуск ГП через счет 40 «Выпуск готовой продукции» по плановой стоимости;

- в конце месяца;

- оценка ГП на счете 43 по плановой себестоимости;

- разница между плановой и фактической себестоимостью учитывается в расходах Дт 90.02.1 Кт 40 (либо сторно).

См. также:

- Разъяснения по обязательному применению ФСБУ 5/2019 «Запасы» с 2021 года

- Учетная политика по учету готовой продукции

- Варианты выпуска продукции и их отличия при расчете себестоимости

- Оценка ГП по плановой стоимости с 2021 по ФСБУ 5/2019 (КОРП)

- Выпуск продукции по плановым ценам без спецификации (с субконто Продукция)

- Выпуск продукции без плановых цен без спецификации (с субконто Продукция)

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Оценка готовой продукции по плановой стоимости с 2021 года (КОРП)ФСБУ 5/2019 позволяет вести учет готовой продукции по плановой стоимости.

- Оценка незавершенного производства в балансе с 2021.

- Оценка при признании. Оценка при оплате в рассрочку (с отсрочкой)У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Оценка после признания. Оценка по первоначальной стоимостиУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Учёт готовой продукции

Готовая продукция — продукция, которая прошла все стадии обработки, соответствует установленным стандартам или принята заказчиком.

Учёт готовой продукции регламентируется ПБУ 5/01 «Учёт материально-производственных запасов» и методическими указаниями по учёту материально-производственных запасов.

Готовая продукция отражается в балансе в составе оборотных активов в подгруппе «Запасы». В балансе готовая продукция может оцениваться:

- а) по фактической себестоимости её изготовления;

- б) по плановой (нормативной) себестоимости.

В учётной политике фиксируется вариант оценки готовой продукции.

Учёт выпуска готовой продукции

Для учёта готовой продукции используется счёт 43 «Готовая продукция». Это активный, имущественно-инвентарный счёт. Сальдо по дебету означает величину стоимости готовой продукции, которая оценивается либо по фактической себестоимости, либо по учётной цене (плановой или нормативной себестоимости). В бухгалтерском балансе отражается по статье «Запасы» во II разделе баланса «Оборотные активы»

Существуют различные варианты учёта выпуска готовой продукции:

1. по фактической себестоимости.

Плюсы этого варианта:

- — не надо специально рассчитывать и планировать себестоимость;

- — простота учёта.

Минус: определить полную фактическую себестоимость продукции можно только в конце отчётного периода, т. к. общепроизводственные и общехозяйственные расходы включаются в полную себестоимость только в конце отчётного периода, а фактический выпуск продукции осуществляется в течение всего отчётного периода.

- 2. по фактической себестоимости с выделением:

- а) плановой (нормативной) себестоимости,

- б) отклонений от плановой (нормативной) себестоимости

При этом варианте в балансе готовая продукция отражается по фактической себестоимости, а в учёте к сч. 43 открываются субсчета 43/1 «Плановая (нормативная) себестоимость», 43/2 «Отклонение от плановой (нормативной) себестоимости».

Плюс этого варианта: в течение месяца пока неизвестна фактическая себестоимость, выпуск продукции отражается по плановой (нормативной) себестоимости, а фактическая себестоимость определяется в конце отчётного периода с помощью отклонений.

3. по плановой (нормативной) себестоимости с использованием счёта 40 «Выпуск продукции». Этот счёт является регулирующим. По дебету и кредиту счёта 40 отражается один и тот же объем произведенной продукции, но в разных оценках: по дебету счёта — по фактической себестоимости, а по кредиту — по плановой (нормативной) себестоимости. По счёту 40 выявляется отклонение фактической себестоимости от плановой (нормативной) себестоимости, и это отклонение относится на финансовые результаты (счёт 90 «Продажи»).

Минус этого варианта: в балансе готовая продукция отражается по плановой (нормативной) себестоимости.

Плюсы этого варианта:

- — в учёте отражается реальный выпуск продукции в течение месяца по плановой себестоимости;

- — вариант соответствует практике международного учёта.

Фактическая себестоимость готовой продукции рассчитывается:

Источник: studwood.net