Счета бухгалтерского учета — это способ текущего учета и контроля за наличием и движением имущества предприятия и источников его формирования.

На предприятии в начале года на каждый вид имущества и источника открывают счета в форме книг, карточек количественно-суммовой, контокоррентной и многографной форм и отдельных листов. Обычно применяют схемы счетов в виде двухсторонней таблицы для раздельного учета увеличения и уменьшения имущества и источников его формирования. Левую сторону счета называют «Дебет», а правую «Кредит».

Запись на счетах начинают с указания начального остатка или начального сальдо имущества или источников его формирования. Затем на счетах отражают хозяйственные операции, вызывающие изменения начальных остатков.

Названия счетов закреплены официально в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, который вместе с инструкцией по его применению утвержден приказом Минфина России от 31.10.2000 №94 н.

На активных счетах учитываются хозяйственные операции, в результате которых происходят изменения в составе имущества предприятия.

На пассивных счетах учитываются хозяйственные операции, в результате которых происходят изменения источников формирования имущества предприятия.

В бухгалтерском учете применяются активно-пассивные счета. Их принято называть расчетными. Расчетные счета одновременно имеют структуру активных и пассивных счетов в зависимости от состояния расчетов. Учет на расчетных счетах ведется в аналитическом разрезе, т.е. по каждой организации, лицу или платежу.

Если сальдо на аналитическом счете дебетовое, то это означает, что у предприятия есть должники, а если сальдо кредитовое, то у данного предприятия существует задолженность перед другими предприятиями. В первом случае у предприятия дебиторская задолженность, во втором — кредиторская.

Активно-пассивные счета бывают двух видов: с односторонним сальдо (дебетовое либо кредитовое) и с двухсторонним сальдо (дебетовое и кредитовое одновременно).

Связь счетов с балансом проявляется в следующем:

- — На основании данных статей баланса открываются активные и пассивные счета, названия которых в основном совпадают со статьями баланса. Так, статье актива «НДС» — счет 19 «НДС по приобретенным ценностям»; статье пассива «Уставный капитал» — счет 80 «Уставный капитал». Существуют счета, отражающиеся в балансе по двум статьям — счет 75 «Расчеты с учредителями» в активе баланса включен в статью «Задолженность участников по взносам в уставный капитал», а в пассиве — в статью «Задолженность участникам по выплате доходов».

- — В соответствии с расположением статей в активе баланса (левой стороне) первоначальные остатки в активных счетах записываются на левой стороне счета, т.е. по дебету, а остатки пассивных счетов, которые открываются на основе пассива баланса (правой стороны) записываются на правой стороне счета, т.е. по кредиту.

- — Суммы остатков по соответствующим статьям баланса являются начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков синтетических счетов равна общей сумме кредитовых остатков, ибо эти итоги являются итогами актива и пассива баланса-брутто.

На основании конечных сальдо синтетических счетов составляют новый баланс на конец отчетного периода. Схематично связь между счетами и балансом можно выразить так:

Бухгалтерский, финансовый и управленческий учет: что общего и в чем отличия

Отличия между счетами и балансом проявляются в следующем:

- — На счетах отражаются текущие хозяйственные операции и итоговые данные за отчетные периоды в денежных, натуральных и трудовых показателях. В балансе отражаются только итоговые данные на начало и конец отчетного периода в денежной оценке.

- — В текущем учете представлены счета, которые в балансе отсутствуют, так как они закрываются до составления баланса. Н-р, счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 90 «Продажи». Кроме того, в балансе не отражаются забалансовые счета.

Источник: vuzlit.com

Балансовые счета

— счета бухгалтерского учета, информация о которых отражается в бухгалтерском балансе.

Разъяснение

Различие между ними в том, что информация по балансовым счетам отражается в Бухгалтерском балансе и иной бухгалтерской отчетности. Забалансовые же счета содержат информацию об операциях, которые в балансе не отражаются (например, информация об товарно-материальных ценностях, которые приняты на ответственное хранение).

Бухгалтерский учет на балансовых счетах ведется методом Двойной записи.

Бухгалтерский учет на забалансовых счетах ведется простым методом.

Перечень всех счетов бухгалтерского учета указан в Плане счетов бухгалтерского учета.

Балансовые счета в России обозначаются двухзначным цифровым кодом и названием. Например, 60 «Расчеты с поставщиками и подрядчиками». К счету могут быть открыты дополнительные аналитические субсчета (например, 60-1 или 60-2).

Забалансовые счета в России обозначаются трехзначным цифровым кодом и названием. Например, счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». К счету могут быть открыты дополнительные аналитические субсчета (например, 002-1 или 002-2).

Перечень балансовых счетов

(из Плана счетов бухгалтерского учета)

Раздел I. Внеоборотные активы

Раздел II. Производственные запасы

Раздел III. Затраты на производство

Раздел IV. Готовая продукция и товары

Раздел V. Денежные средства

Раздел VI. Расчеты

Раздел VII. Капитал

Раздел VIII. Финансовые результаты

Рубрики:

Советуем прочитать

Забалансовые счета — счета бухгалтерского учета, которые предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями.

Бухгалтерский счет — учетная единица, которая используется для бухгалтерского учета информации об однородных активах, обязательствах, капитале.

Дебет бухгалтерского счета — левая сторона бухгалтерского счёта. Происходит от латинского debet, что означает «он должен».

План счетов бухгалтерского учета — документ, к котором указан перечень счетов бухгалтерского учета и порядок их применения.

Внешние ссылки

Источник: taxslov.ru

В чем различие между счетами бухгалтерского учета и балансом

Баланс и счета бухгалтерского учета

Занимаясь по мере сил и возможностей балансом, мы позабыли о счетах бухгалтерского учета. Однако не можем не отметить их несомненное методологическое сходство с бухгалтерским балансом, впрочем, не являющееся секретом для армии методологов, также занимающихся толкованием баланса. Это настолько не является секретом, что существуют специальные концепции, то представляющие баланс в виде самого крупного синтетического счета бухгалтерского учета, то счета бухгалтерского учета – в виде миниатюрных локальных балансов. Подобные взгляды не лишены резона.

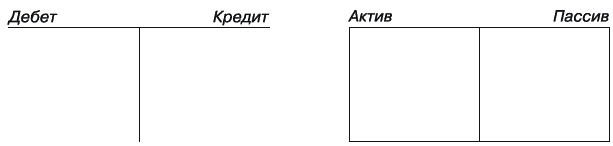

Действительно, и бухгалтерский баланс, и счета бухгалтерского учета имеют по две стороны. На сторонах отражаются объекты, зарегистрированные по фазам существования (рис. 68).

Рис. 68. Методологическое сходство счета бухгалтерского учета и бухгалтерского баланса

Тогда: в чем методологическое родство указанных категорий и в чем различие?

Родство не вызывает сомнений. Счета бухгалтерского учета используются при регистрации объектов учета и служат, как мы помним, названиями, т. е. групповыми идентификаторами объектов. Дебет и кредит, являющиеся сторонами счета, обозначают фазы существования объектов. Пусть некоторые из регистрируемых объектов измышлены буйной фантазией бухгалтеров, но тем не менее…

Баланс является отчетной формой, противопоставляющей положительные объекты отрицательным. Является объект положительным или отрицательным, зависит только от того, по какой фазе существования он первоначально зарегистрирован, иначе говоря, зарегистрирован по дебету или кредиту.

Изобразительные средства, используемые при построении и счетов бухгалтерского учета, и баланса совпадают, поэтому нет ничего удивительного в том, что счета бухгалтерского учета формой напоминают баланс.

В чем тогда различия?

В первую очередь, в поверхностных проявлениях, внешности. Стороны счета называются дебетом и кредитом, а стороны баланса – активом и пассивом. Вы полагаете, это сделано специально? Ничуть не бывало. Никакого практического или теоретического смысла в пользовании разными парами терминов, «дебет» – «кредит» и «актив» – «пассив», нет – данный забавный факт можно объяснить лишь исторически.

Не слишком далеко по научности отстоит от названного другое обстоятельство: групповые идентификаторы в одних случаях известны как названия счетов бухгалтерского учета, а в других – как балансовые статьи. Понятия не совпадают, что означает: в бухгалтерском учете параллельно используются идентификаторы как минимум двух типов – счета бухгалтерского учета и балансовые статьи. При пользовании счетами бухгалтерского учета, а также отчетными формами, за исключением баланса, объекты группируются по одним критериям, при пользовании бухгалтерским балансом – по другим.

Счета бухгалтерского учета и балансовые статьи совпадают лишь частично. Все балансовые статьи можно подразделить на три группы:

• в точности совпадающие со счетами бухгалтерского учета;

• обозначающие более широкую группу объектов, нежели отдельный счет бухгалтерского учета;

• обозначающие более узкую группу объектов, нежели отдельный счет бухгалтерского учета.

Таким образом, балансовая статья не есть однородное понятие со счетом бухгалтерского учета. Признаки, на основании которых объекты размещаются в бухгалтерском балансе, не имеют какого-либо четкого критерия своего построения – балансовые статьи имеются, а признаки, стоящие за ними, в системе учета отсутствуют. Все это изобличает подмену целей: вместо того чтобы на основании дифференциации имущественного комплекса получать отчетные формы, раскрывающие экономическую природу объектов, первоначально разрабатывается отчетная форма, понятиями которой уже затем пытаются обосновать саму хозяйственную деятельность. Такой подход характерен как для бухгалтерского учета в целом, так и для построения отчетных форм в частности.

Привычно объясняя появление в информационной системе учета еще одного, наряду со счетами бухгалтерского учета, группового идентификатора необходимостью такой группировки объектов в балансе, которая не совпадает с группировкой, предлагаемой счетами бухгалтерского учета, либо ошибаются, либо лукавят. Слово «необходимость» здесь явно надуманное. Сложившееся построение баланса не в разрезе счетов, а в разрезе не совпадающих с ними балансовых статей, выступающих в качестве новой сущности, на самом деле не вызвано методологической или иной необходимостью, а объясняется традициями, доставшимися от тех времен, когда информационная природа учета еще не была осмыслена на должном уровне.

Впрочем, между балансовыми статьями и счетами бухгалтерского учета имеются и объективные различия – кроются они в той же причине, что и сходство. На счетах бухгалтерского учета отражается исходная информация, в бухгалтерском балансе – отчетная. На счетах отражается вся зарегистрированная информация, а в бухгалтерском балансе – информация выборочная, носящая индивидуальный характер, соответствующая определенным критериям.

Подойдя к вопросу с другой стороны, можно сказать, что в балансе отражаются остатки, называемые в бухгалтерском учете сальдо, тогда как на счетах бухгалтерского учета отражаются обороты. Под оборотами в бухгалтерии понимают численное выражение прихода или расхода объектов. Сальдо же по счетам бухгалтерского учета определяется расчетным путем.

Пожалуй, в этом и состоит взаимное отношение счетов бухгалтерского учета к бухгалтерскому балансу.

Обдумайте!

1. Между балансом и счетом бухгалтерского учета существует визуальное сходство. Причина – в идентичном изображении фаз существования объектов.

2. Названия сторон баланса и счета не совпадают: у баланса – актив и пассив; у счета – дебет и кредит. Термины дублируют друг друга.

3.

Не совпадают также групповые идентификаторы: в первом случае это балансовые статьи, во втором – названия счетов.

4. На счетах накапливается исходная информация, в балансе отражается отчетная информация. Выражается это в следующем: на счетах регистрируются обороты, в балансе отражается сальдо.

- Альтернативная медицина

- Астрономия и Космос

- Биология

- Ветеринария

- Военная история

- Геология и география

- Государство и право

- Деловая литература

- Домашние животные

- Домоводство

- Здоровье

- Зоология

- История

- Компьютеры и Интернет

- Кулинария

- Культурология

- Литературоведение

- Математика

- Медицина

- Научная литература — прочее

- Обществознание

- Педагогика

- Политика

- Психология

- Религиоведение

- Сад и огород

- Самосовершенствование

- Сделай сам

- Спорт

- Технические науки

- Транспорт и авиация

- Учебники

- Физика

- Философия

- Химия

- Хиромантия

- Хобби и ремесла

- Шпаргалки

- Эзотерика

- Юриспруденция

- Языкознание

Источник: www.telenir.net