синтетическим счетам? Приведите формулы таких равенств.

ТЕСТЫ

- 1. Роль бухгалтерских счетов:

- 1) предназначены для отражения итоговых данных по хозяйственным операциям за отчетный период;

- 2) предназначены для текущего отражения хозяйственных операций отчетного года;

- 3) предназначены для группировки имущества, текущего отражения, обобщения и контроля заданными хозяйственных операций по качественно однородным признакам;

- 4) это способ учета аналитических показателей.

- 2. Определять активность счета следует:

- 1) по экономическому содержанию, активной части баланса, дебетовому сальдо;

- 2) журналам-ордерам, вспомогательным ведомостям, балансу;

- 3) отчетности, плану счетов бухгалтерского учета, перечню счетов аналитического учета;

- 4) связи показателей между синтетическими и аналитическими счетами, оборотной и шахматной ведомостям.

- 3. Определять пассивность счета следует:

- 1) по назначению счета, кредитовому обороту, пассивной части баланса;

- 2) кредитовому сальдо, по экономическому содержанию, дебетовому обороту;

- 3) главной книге, оборотной ведомости, активной части баланса;

- 4) источникам образования имущества, пассивной части баланса, кредитовому сальдо.

- 4. Данная схема счетов отражает правильность ведения активно-пассивного счета 76 «Расчеты с разными дебиторами и кредиторами»:

- 5. Взаимосвязь между бухгалтерскими счетами и балансами заключается в следующем:

- 1) на основании бухгалтерских счетов открываются статьи баланса;

- 2) на основании дебетовых и кредитовых оборотов бухгалтерских счетов составляется баланс;

- 3) по остаткам статей баланса открываются бухгалтерские счета, а на основании остатков бухгалтерских счетов составляется баланс;

- 4) бухгалтерские счета и статьи баланса отражают текущие изменение имущества.

- 6. Отличие между счетами бухгалтерского учета и баланса:

- 1) баланс отражает итоговые данные, а счета — текущие изменения имущества по составу и размещению;

- 2) на основании остатков счетов составляется баланс, а на основании остатков статей баланса открываются счета;

- 3) бухгалтерские счета применяются для учета хозяйственных операций, а баланс служит для составления отчетности;

- 4) бухгалтерские счета отражают текущие хозяйственные операции и итоговые данные за отчетные периоды в денежных, натуральных и трудовых показателях, в балансе отражаются только итоговые данные, служащие основанием для анализа деятельности организации.

- 7. Правильный порядок записи на активном счете:

- 1) на активном счете первоначальный остаток записывается в кредит, увеличение — в дебет, уменьшение — в кредит;

- 2) на активном счете начальный остаток записывается в кредит, увеличение — в кредит, уменьшение — в дебет;

- 3) на активном счете начальный остаток записывается в дебет, увеличение — в дебет, уменьшение — в кредит;

- 4) на активном счете первоначальный остаток записывается в дебет, увеличение — в кредит, уменьшение — в дебет.

- 8. Определение конечного остатка на активных счетах:

- 1) из кредитового оборота вычесть дебетовый оборот;

- 2) из дебетового оборота вычесть оборот по кредиту;

- 3) начальный остаток, плюс оборот по дебету, плюс оборот по кредиту;

- 4) к начальному остатку по дебету прибавить дебетовый оборот и вычитают кредитовый.

- 9. Определение конечного остатка на пассивных счетах:

- 1) к начальному кредитовому сальдо прибавляется оборот по кредиту и вычесть оборот по дебету;

- 2) к начальному кредитовому сальдо прибавляется оборот по дебету и вычитается оборот по кредиту;

- 3) из кредитового оборота вычитается дебетовый;

- 4) из дебетового оборота вычитается кредитовый.

- 10. Основное назначение оборотных ведомостей:

- 1) сделать периодическое обобщение сумм оборотов и остатков по всем синтетическим счетам для проверки учетных записей, для составления баланса и общего ознакомления с состоянием и изменениями имущества организации;

- 2) установить контроль за правильным ведением бухгалтерского учета;

- 3) обобщить данные бухгалтерского учета для общего ознакомления с имуществом организации;

- 4) получить необходимый материал для составления отчетности.

- 11. В графах оборотной ведомости по синтетическим счетам должно

сохраняться равенство следующих итогов:

- 1) итоги дебетовых и кредитовых начальных сальдо равны итогам дебетовых и кредитовых конечных сальдо;

- 2) итог дебетовых начальных сальдо равен итогу кредитовых оборотов;

- 3) итог дебетовых оборотов равен итогу кредитовых конечных сальдо;

- 4) итог дебетовых начальных сальдо равен итогу кредитовых начальных сальдо; итог дебетовых оборотов равен итогу кредитовых оборотов; итог дебетовых конечных сальдо равен итогу кредитовых конечных сальдо.

- 12. Правильная проводка «в кассу с расчетного счета получены наличные деньги для выплаты заработной платы»:

- 1) Д-т 51 К-т 50;

- 2) Д-т 50 К-т 71;

- 3) Д-т 51 К-т 51;

- 4) Д-т 50 К-т 51.

- 13. Правильная проводка «поступили материалы от поставщиков. Расчеты не произведены»:

- 1) Д-т 10 К-т 71;

- 2) Д-т 60 К-т 51;

- 3) Д-т 10 К-т 60;

- 4) Д-т 20 К-т 10.

- 14. Правильная проводка «начислена заработная плата рабочим основного производства»:

- 1) Д-т 70 К-т 50;

- 2) Д-т 20 К-т 70;

- 3) Д-т 26 К-т 70;

- 4) Д-т 44 К-т 70.

- 15. Правильная проводка «зачислена на расчетный счет краткосрочная ссуда банка»:

- 1) Д-т 51 К-т 67;

- 2) Д-т 52 К-т 66;

- 3) Д-т 51 К-т 66;

- 4) Д-т 50 К-т 73.

- 16. Правильная проводка «отпущены в основное производство материалы»:

- 1) Д-т 21 К-т 10;

- 2) Д-т 26 К-т 10;

- 3) Д-т 20 К-т 10;

- 4) Д-т 25 К-т 10.

ОТВЕТЫ НА ТЕСТЫ

Номер правильного ответа

Источник: studref.com

В чем разница между бухгалтерским и управленческим учетом: разбираемся в нюансах

Чтобы правильно составить отчеты, сотрудники финотдела любимой компании обязаны знать, чем отличаются бухгалтерский (БУ) и управленческий учеты (УУ) и что у них общего. Сдать отчеты с достоверными сведениями не только руководителям организации, но и налоговикам можно лишь в случае понимания всех особенностей.

Минимизируйте трудозатраты на ведение учета и формирование отчетности, проведя сближение учетных политик управленческого и бухгалтерского учета. Оставляйте заявку — мы сформируем методологию и оптимизируем процессы вашей системы, максимально сохраняя первоначальную (типовую) архитектуру 1С, чтобы вы сократили стоимость проекта и поддержки ИТ-систем!

Что такое БУ и УУ

- Операции не должны прерываться. Вся информация должна быть классифицирована по хронологии. Пропускать сведения запрещено.

- Все ХО подлежат фиксации в обязательном порядке. Они должны быть занесены в документы, а сами сведения – соответствовать заранее известной форме и содержать перечень обязательных реквизитов.

- Все данные нужно регистрировать в полном объеме, не делая исключений.

Кроме этого, вся информация в бухгалтерском учете должна фиксироваться лишь в денежном выражении.

Чтобы эффективно вести бухучет, следует автоматизировать все процессы в вашей системе 1С.

Управленческий учет – это система получения и обработки данных, которая важна для руководителей организации при принятии управленческих решений. Этот вид учета не требует обязательной фиксации всей информации, но она должна старательно собираться, чтобы в будущем ее можно было без труда изучать и подвергать анализу.

При управленческом учете сведения отображают информацию и характеристики, которые применяются для управленческого аппарата компании и способны принимать не только денежное выражение. Эта разновидность учета связана с деятельностью компании. На основании отчетов важные решения могут принимать сотрудники любых подразделений. При помощи данного учета руководство компании способны с различных сторон увидеть цельную картину происходящего.

- Определяют себестоимость производимых затрат и уменьшают издержки в ходе осуществления деятельности организации в области производства и продажи товаров.

- Выделяют разные сегменты учета, которые не только связаны с конкретными отделами, но и затрагивают центры ответственности, затрат или доходов.

- Формируют план работы организации на конкретный период.

- Создают БДР, а также планируют вероятные доп.затраты, появляющиеся по мере производства и многое другое.

Подробнее об автоматизации управленческого учета в разных системах 1С мы проконсультируем вас отдельно. Оставляйте заявку!

Существует пять отличий управленческого и бухгалтерского учета

Реальная польза от применения

Ключевое отличие БУ и УУ заключается в реальной пользе, получаемой от их ведения. БУ требуется для составления отчетов для налоговой, то есть информации, которая отправляется в налоговые органы и становится основой управленческих отчетов. Последние при этом включают данные, имеющие нефинансовый характер.

Документы УУ, которые помогают принимать быстрые решения и контролировать риски проекта, предназначены лишь для внутреннего использования.

В контроле за каждым действием фирмы и составлении прогнозов помогают три части финансового учета: ОДР, ОДДС и отчет о балансе.

Здесь важно сказать об автоматизации управленческого (или бухгалтерского) учета, которая позволяет формировать корректную отчетность и быстрее достигать поставленных целей.

Регламентация

При создании отчетов этого типа следует опираться на нюансы работы компании. Наполнение и формат документов определяют работники, которые ими занимаются. Ключевая задача заключается лишь в том, чтобы сделать отчеты понятными для руководителя организации.

Еще одно отличие БУ и УУ состоит в том, что на основе последнего принимаются определенные стратегические решения, которые касаются работы фирмы. Это значит, что при ведении УУ важную роль играет скорость сбора и обработки сведений. Высоких показателей производительности можно достичь, если применять автоматизацию задач бухгалтерского (или управленческого) учета в 1С.

У руководителей не всегда есть время, чтобы ждать корректной информации, поэтому УУ в отличие от бухгалтерского может использовать примерные сведения, в то время как данные бухгалтерских отчетов должны быть однозначными.

Но этой возможностью не стоит злоупотреблять. При создании плановых отчетов, которые, в отличие от бухгалтерских, бывают не только за год и квартал, но и, например, за неделю, поэтому лучше использовать корректные сведения.

Как сократить сроки предоставления управленческой отчетности и избежать расхождений в суммах расходов в бухгалтерском и управленческом учетах? Внедрить готовую методологию сближения учетных политик РСБУ и УУ.

Внимание к деталям

Сначала может показаться, что финансовый УУ не зависит от бухгалтерского и наоборот. Тем не менее, связь между ними всё же есть, так как фин.отчетность создается на базе данных бухгалтерского учета.

Но в финансовых управленческих отчетах эти сведения уточняются и дополняются деталями. То есть в отчетности можно увидеть не только общий оборот средств в фирме, но и показатели, которые касаются разных подразделений и даже отдельных работников. Речь идет не об общем учете продукции, а о конкретных видах и группах.

Составление прогнозов

Управленческий учет дает возможность не только понять, как обстоят дела в фирме прямо сейчас, но и определить вектор ее развития. Подвергнув анализу более ранние периоды работы компании, можно понять, как на ее деятельность влияет, к примеру, сезонность, и составить прогноз, какого уровня достигнут выручка и затраты в соответствующем периоде в будущем.

Благодаря финансовому УУ возможно серьезно увеличить возможности компании в области аналитики, выходя за рамки прогнозов и предположений.

Эта разновидность учета информационно обеспечивает руководителей фирмы и позволяет в полном объеме разглядеть все процессы, которые происходят в организации. А затем, на основе этих сведений, принять верные с точки зрения стратегии решения.

Отличие бухгалтерского учета и УУ, к примеру, кроется в том, что последний не имеет регламентированного внешнего вида и наполнения, но в его основе могут лежать первичные сведения бухгалтерских документов. А анализ данных в динамике позволяет составлять прогнозы на развитие.

Различия бухгалтерского и управленческого учета: наглядная таблица

Так как между бухгалтерским и управленческим учетами существуют определенные различия, следуют классифицировать их несколько подробнее.

Классификация

Управленческий учет

Бухгалтерский учет

Для кого предназначена информация

Для внутреннего пользования (собственников предприятия, руководителей, начальников отделов)

Для внешнего пользования (государственных контролирующих органов, контрагентов).

Для внутреннего использования (собственников, руководителей, бухгалтерии, экономического отдела)

В какой степени отражается информация

Объекты учета отражаются детально, среди них выделяют особые признаки или характеристики

Учет ведется укрупненно, классификация или детализация не требуется

Методика отображения операций

Законодательно не регламентирована, жестко установленные рамки отсутствуют

Регламентирована на уровне законодательства, прописан четкий механизм выполнения тех или иных операций

Насколько обязательно вести учет

Юридические лица и индивидуальные предприниматели ведут его на добровольной основе

Необходимость ведения отчетности закреплена на законодательном уровне для всех хозяйствующих субъектов

Данные могут быть сформированы как на определенную дату в прошлом и настоящем, так и в перспективе, то есть могут лечь в основу прогнозной оценки

Отчеты формируются на определенную дату, составление прогнозных планов не предполагается

Как упростить и повысить эффективность ведения учета

Автоматизация управленческого учета

Преимущества и недостатки управленческого учета относительно бухгалтерского

Определим связь между элементами, составляющими управленческого и бухучета. Она обнаруживается через массив исходных сведений, которые объединяют две разновидности учета. В УУ вы обнаружите внушительное число элементов БУ. К тому же, в обоих из них разбираются сходные финансовые действия.

В основе связи между УУ и БУ лежат преемственность и применение данных первичного учета в комплексе, одинаковые нормы и нормативы, дополнение одной разновидности учета информацией второго, однократная фиксация исходных данных в первичном учете, взаимопроникновение методов и элементов, одинаковый подход к разработке задач УУ и бухучета производства при разработке или модернизации систем управления.

И в управленческом, и в БУ объектами являются средства труда и сам труд, то есть трудовые и материальные ресурсы, а также разные ХО. Но в отличие от БУ, где они статичны, в УУ отражается их использование.

Самым главным нюансом, который объединяет оба вида учета, служит то, что эта информация применяется для принятия решений. Например, сведения БУ позволяют инвесторам дать оценку перспективам развития фирмы, а данные УУ помогают принимать решения в области вопросов ценообразования, уменьшения затрат и пр.

Быстро и успешно обрабатывать данные этих видов учета позволит автоматизация задач бухгалтерского и управленческого учета в 1С.

Одной из ключевых характеристик, отличающих БУ и УУ, служит то, что минусы первого не позволяют менеджеру увидеть цельную картину возможностей, которая помогла бы ему достичь стоящих перед компанией целей. Среди этих недостатков:

- Ведение учета в отношении одного юрлица.

- Недостаточно подробная информация.

- Необходимость подтверждать все операции из отчета документально.

- Отсутствие возможности вести учет быстро.

- Присутствие ограничений, установленных нормативными актами, которые касаются БУ.

- Время сдачи отчетности может не совпадать с циклами работы фирмы.

У управленческого учета есть следующие достоинства:

- Дает возможность тщательно следить за статьями расходов и доходов фирмы, управлять потоками финансов, создавать прогнозы и определять прибыльность сделок еще до подписания бумаг.

- Представляет цельную картину деятельности организации, причем как ее сильные, так и слабые стороны. За счет этого руководители могут принимать оптимальные решения, изменяющие работу сотрудников. Подобные действия положительно влияют на прибыль фирмы по отношению к прошлым периодам.

- В некоторых ситуациях компания состоит из нескольких юрлиц. За счет УУ есть возможность собрать и подготовить общие данные по ее деятельности.

- Еще одним отличием БУ от УУ служит отсутствие необходимости документально подтверждать все данные, которые присутствуют в последнем. В управленческом учете собирается субъективная и вероятностная информация, которая требуется для составления планов.

- За счет подконтрольности руководителям организации получать необходимые данные и отчетность можно тогда, когда это необходимо.

- Присутствующая в УУ информация является подробной и более прозрачной для анализа.

Подобные преимущества УУ дают возможность сотрудникам достигать отличных результатов в работе. Впрочем, говорить о 100% положительном результате, которого можно достичь за счет применения этого вида отчетности, некорректно. И эффективность учета, и присутствующая в нем информация могут носить необъективный характер.

Максимально эффективное применение управленческого учета возможно лишь тогда, когда будут учтены все особенности, в том числе сформировавшиеся механизмы управления компанией, присутствие и число трудовых и финансовых ресурсов, возможности фирмы, слабые и сильные стороны, а также если будет реализована автоматизация управленческого учета.

В этой ситуации применение УУ даст отличные результаты. Но стоит помнить и о главном предназначении учета, не давая нюансам фирмы противоречить его ключевым принципам.

Высококвалифицированных работников, которые отвечают за управленческий учет, меньше, чем тех, кто специализируется на БУ. Из-за этого фирмам приходится обучать специалистов собственными силами. Профессиональное ПО для автоматизации управленческого учета дает возможность сделать работу персонала простой и облегчить обучение начинающих.

Подробную консультацию по вопросам, которые касаются автоматизации задач бухгалтерского и управленческого учета в 1С, вы всегда можете получить у наших специалистов.

Самим подобрать подходящее ПО трудно, поскольку выбор слишком обширный, а система должна соответствовать нюансам своей фирмы, поэтому лучше обратиться за помощью в консалтинговую компанию. Ее сотрудники помогут принять правильное решение и настроить ПО, сведя к минимуму вероятность ошибки в учетных операциях.

Оба вида учета применяются для того, чтобы изучить сложившуюся ситуацию, но подход осуществляются с различных сторон, что сказывается на получении разных финальных результатов. И речь идет не о том, что итоги будут разными, но оцениваться они могут на базе иных критериев.

Закажите автоматизацию управленческого учета и обеспечьте формирование управленческой отчетности точно в срок за счет комплексного подхода и проверенных проектных методик.

Источник: rdv-it.ru

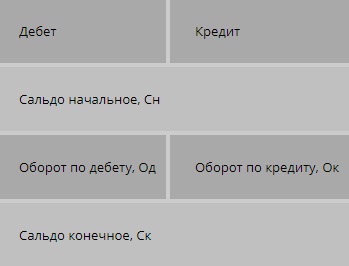

Система счетов бухучета

Для того чтобы получить обобщенные сведения об объектах бухучета, используются счета, отражающие деятельность предприятия и фиксирующие наличие и структуру активов, капитала и обязательств, касающихся этих операций.

Пассивные счета

Пассивными являются счета, на которых ведется учет источников формирования имущества организации.

Посредством этих счетов записываются операции, в ходе которых происходит изменение источников средств (источники формирования имущества, их состав, наличие и движение, а также обязательства). Примерами пассивных счетов могут быть счета 80 «Уставный капитал», 86 «Целевое финансирование».

Пассивные счета обладают противоположным, в сравнении с активными счетами, значением: при дебетовании происходит уменьшение остатка, при кредитовании остаток растет. По этой причине пассивные счета всегда с кредитовым сальдо.

На пассивном счете находят отражение:

- по дебету отражаются хозяйственные операции, которые вызывают уменьшение остатков;

- по кредиту формируются остатки на начало и конец операций с фиксацией хозяйственных операций, которые вызывают увеличение остатков.

На конец отчетного периода сальдо по пассивному счету равно сумме сальдо на начало отчетного периода и кредитового оборота за минусом дебетового оборота:

Такое сальдо на конец отчетного периода не может быть отрицательным, поскольку невозможно приобрести имущество, не обладая для этого источниками его образования (невозможно потратить источников больше, чем их есть). Конечное сальдо пассивных счетов может быть только кредитовым. При этом сальдо на конец отчетного периода может и не быть. Это бывает в случае ликвидации источника.

Остатки пассивных счетов отражаются по пассиву бухгалтерского баланса (табл. 5).

Таблица 5. Схема пассивного счета

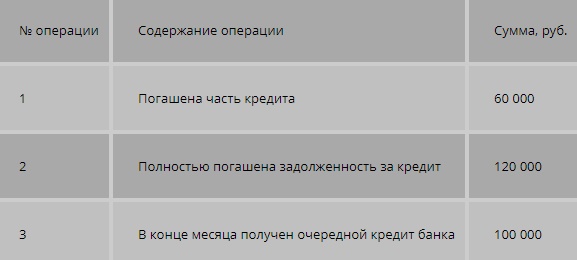

Рассмотрим порядок ведения учета пассивных счетов на примере.

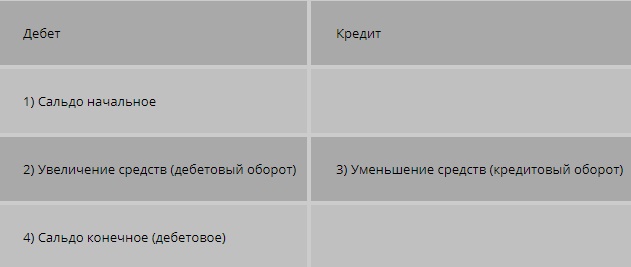

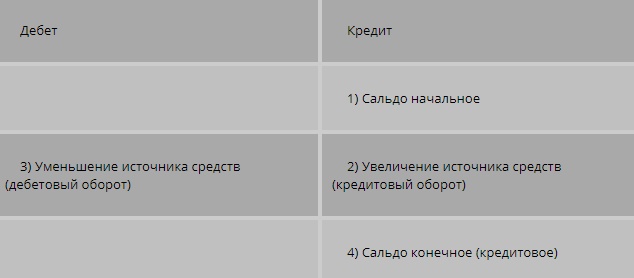

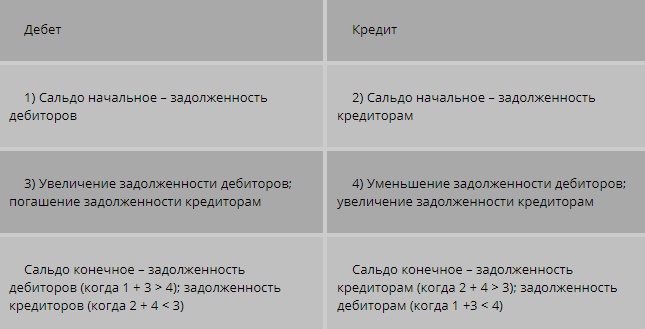

Активно-пассивные счета

Активно-пассивные счета необходимы для текущего учета наличия и изменения хозяйственных средств и источников их образования одновременно. Их можно разделить в соответствии с сальдо:

- одностороннее сальдо, характер которого может меняться;

- 2- стороннее сальдо (развернутое). которое в одно время считается и дебетовым и кредитовым;

- «плавающее сальдо». которое может быть как дебетовым, так и кредитовым, в зависимости от того, кто кому должен.

Примером активно-пассивного счета с односторонним сальдо является 99 счет «Прибыли и убытки». В случае, когда у предприятия сумма доходов превышает за период сумму расходов, то разница между ними представляет собой прибыль, сальдо по счету «Прибыли и убытки» является кредитовым. Когда сумма доходов будет меньше, чем сумма расходов, то финансовый результат будет представлен убытком, а сальдо по счету «Прибыли и убытки» дебетовое.

Примером активно-пассивного счета с 2-сторонним развернутым сальдо является 76 счет «Расчеты с разными дебиторами и кредиторами», а также прочие счета учета расчетов. При этом сальдо по их дебету формирует дебиторскую задолженность, а сальдо по кредиту – кредиторскую.

Активно-пассивным счетом с «плавающим сальдо» является 71 счет «Расчеты с подотчетными лицами» (по дебету остаток означает, что отдельные подотчетные лица должны предприятию, а по кредиту остаток отражает долги предприятия подотчетным лицам), 75 счет «Расчеты с учредителями и др. Эти счета расчетов можно считать такими, природа которых по отношению к балансу не определена точно.

Дебиторами и кредиторами могут быть любые компании. По этой причине сальдо, например, по счету «Расчеты с разными дебиторами и кредиторами», может быть дебетовым или кредитовым в одно время. Если есть развернутое начальное сальдо, то конечное сальдо можно определить в качестве суммы сальдо в соответствии с данными аналитического учета (табл. 8).

Таблица 8. Схема активно-пассивного бухгалтерского счета

Основные активно-пассивные счета включают:

- 71 «Расчеты с подотчетными лицами»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 99 «Прибыли и убытки».

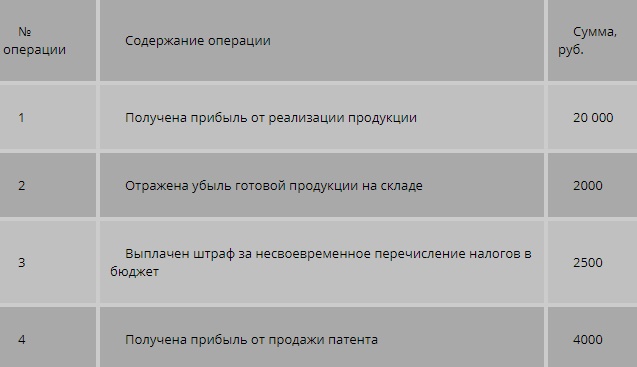

Рассмотрим пример использования этого типа счетов.

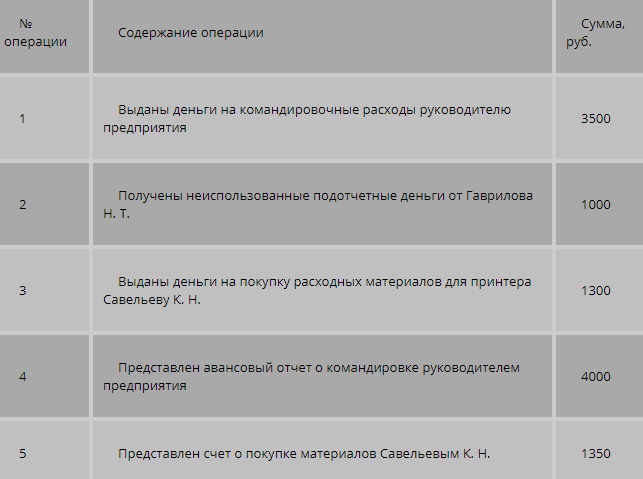

Рассмотрим для лучшего понимания еще один пример

Система счетов бух учета, включая все виды счетов соответствует статьям баланса в активе и пассиве, по этой они называются балансовыми счетами.

Счета баланса и открытые счета связаны между собой, при этом многие названия могут являться аналогичными. Примерами могут быть статья баланса «Основные средства» и 01 счет «Основные средства», статья баланса «Уставный капитал» и счет 80 «Уставный капитал». Но счет может быть отражен по балансу посредством нескольких статей.

К примеру, активно-пассивный 76 счет сформирован в балансе по статьям «Прочие дебиторы» (актив) и по статье «Прочие кредиторы» (пассив). Помимо этого, по балансу несколько счетов могут объединятся в одну статью. Так, счета «Сырье и материалы», «Топливо», «Тара» и прочие формируются в балансе в одну статью «Запасы».

Есть счета, которых в балансе нет, поскольку перед его формированием они закрываются. Сюда можно включить 90 счет «Продажи», 91 счет «Прочие доходы и расходы» и др.

Источник: zaochnik.com