Цель дипломной работы – исследовать сущность бухгалтерского баланса и его роль и значение в процессе бухгалтерского учета.

В соответствии с целью были сформулированы задачи дипломной работы:

— изучить стандарты бухгалтерского учета и финансовой отчетности в Республике Казахстан;

— выявить сущность бухгалтерского баланса и определить виды бухгалтерских балансов;

— исследовать методику, принципы составления бухгалтерского баланса;

— выявить роль и значение бухгалтерского баланса в учетной политике предприятия;

— сделать выводы.

Работа содержит 1 файл

Министерство образования и науки Республики Казахстан

Карагандинский Государственный Университет им.Е.А. Букетова

Кафедра ____________________________

По дисциплине: Принципы бухгалтерского учета

На тему: «Бухгалтерский баланс. Его роль и значение»

Выполнил: ст-ка гр. БУ-32

Содержание

1.1 Сущность финансовой отчетности предприятия

1.2 Сущность и классификация видов бухгалтерского баланса

Глава 2 Методика составления бухгалтерского баланса

2.1 Принципы построения баланса

2.2 Техника составления бухгалтерского баланса

Глава 3 Роль бухгалтерского баланса в учетной политике предприятия

Список использованной литературы

Введение

Понятие бухгалтерского баланса является одним из основных в бухгалтерском учёте. При организации и ведении бухучёта используются различные виды бухгалтерских балансов – в зависимости от принципов формирования учётных данных.

Основное балансовое уравнение используется не только в методологии бухучёта, но и для практических целей – при определении наиболее оптимальной структуры пассивов организации.

Основная цель баланса заключается в раскрытии средств компании и их источников в разрезе основных статей активов и обязательств, а также в сопоставлении данных за отчётный период с данными за предшествующий период.

Развитие рыночных отношений, международные, хозяйственные и финансовые связи выдвинули в число актуальных вопрос о совершенствовании бухгалтерского учета и отчетности, приближении их содержания и методов к международно-принятым нормам.

Средства предприятия участвуют в процессе производства непрерывно. Вещественный состав средств на разных предприятиях неодинаков, поэтому для руководства предприятием нужно знать, какими средствами оно располагает, из каких источников они получены, для какой цели предназначены. На все эти вопросы даёт ответ бухгалтерский баланс.

Таким образом, бухгалтерский баланс является реальным средством коммуникации, благодаря которому:

руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием;

аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учёта и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

аналитики определяют направления финансового анализа.

Поэтому тема дипломной работы является актуальной.

Цель дипломной работы – исследовать сущность бухгалтерского баланса и его роль и значение в процессе бухгалтерского учета.

В соответствии с целью были сформулированы задачи дипломной работы:

— изучить стандарты бухгалтерского учета и финансовой отчетности в Республике Казахстан;

— выявить сущность бухгалтерского баланса и определить виды бухгалтерских балансов;

— исследовать методику, принципы составления бухгалтерского баланса;

— выявить роль и значение бухгалтерского баланса в учетной политике предприятия;

1.1 Сущность финансовой отчетности предприятия

Сущность отчетности заключается в том, что она представляет собой совокупность сведений о результатах деятельности предприятия за определенный период времени, сгруппированных в определенном порядке.

Финансовая отчетность состоит из бухгалтерского баланса, отчета о результатах финансово-хозяйственной деятельности, отчета о движении денежных средств, пояснительной записки к ним и другой дополнительной информации.

Целью финансовой отчетности является обеспечение пользователей полезной, значимой и достоверной информацией о финансовом положении и результата к деятельности за отчетный период.

Разным пользователям финансовой информации о деятельности предприятия необходимы следующие данные:

— инвесторы — требуют информацию о том, насколько адекватен получаемый ими доход степени рискованности сделанных инвестиций; должны ли они продавать, покупать или продолжать держать свою долю в активах предприятия: будет ли способно предприятие удовлетворить их ожидания в отношении выплачиваемых дивидендов;

— кредиторы — требуют информацию о возможностях погашения займов и выплаты процентов;

— поставщики — требуют информацию о способности предприятия во время погасить кредиторскую задолженность;

— покупатели — заинтересованы в том, какой период времени предприятие сможет продолжать свою деятельность, особенно в тех случаях, когда они имеют долгосрочные связи в части кооперированных поставок:

— служащие — заинтересованы в стабильности и рентабельности деятельности предприятия для оценки своих перспектив занятости, перспектив получения различных финансовых и других льгот и выплат от предприятия, продолжения дальнейшей работы по найму, а как акционеры в стабильном получении дивидендов;

— правительство и его органы — заинтересовано в информации, необходимой для разработки экономической политики в отношении предприятий, включая налоговые меры, а также для сбора статических данных:

— общественность — заинтересована в получении информации, имея в виду возможность получения рабочих мест, развитии данного населенного пункта, региона.

Финансовая отчетность содержит информацию необходимую для выработки инвестиционной политики и политики предприятия в области кредитования, опенки будущих денежных потоков, оценки ресурсов и обязательств предприятия и деятельности его руководящих органов.

Финансовая отчетность является связующим звеном между субъектом и его внешней средой, включая собственников, кредиторов, налоговые органы, поставщиков и покупателей. При этом информация, представленная в финансовой отчетности, удовлетворяя интересы внешних пользователей, не наносит вреда коммерческой тайне и конкурентоспособности субъекта.

В соответствии с Указом Президента Республики Казахстан, имеющим силу закона «О бухгалтерском учете и финансовой отчетности» финансовую отчетность, состоящую из бухгалтерского баланса, отчета о результатах финансово-хозяйственной деятельности, отчета о движении денежных средств, а также пояснительной записки, дополнительных таблиц и другого дополнительного материала, составляют юридические лица (далее — организации) независимо от форм собственности и видов деятельности, руководствуясь стандартами бухгалтерского учета (далее — СБУ), утвержденными постановлением Национальной комиссии Республики Казахстан по бухгалтерскому учету от 13 ноября 1996г. № 3, и методическими рекомендациями по составлению финансовой отчетности, утвержденными приказом Департамента методологии бухгалтерского учета и аудита Министерства финансов Республики Казахстан от 21.05.97г. № 7, а также учетной политикой, принятой организацией для ведения бухгалтерского учета в соответствии с выбранными ею альтернативными методами, предлагаемыми СБУ.

Финансовая отчетность организации составляется в валюте Республики Казахстан (тыс. тенге), подписывается руководителем и главным бухгалтером (или лицом, уполномоченным руководителем), которые несут ответственность за своевременность ее представления.

Отчетным периодом организации является календарный год, с 1 января по 31 декабря. Первый отчетный период (год) для вновь созданной организации начинается с даты приобретения ею статуса юридического лица по 31 декабря того же года. Операции, имевшие место до регистрации организации или получения ею статуса юридического лица, включаются в финансовую отчетность первого отчетного периода.

Собственниками может быть установлена иная периодичность представления финансовой отчетности, но не реже одного раза в год и не позднее 30 апреля года, следующего за отчетным.

В формах финансовой отчетности не должно быть никаких подчисток и помарок. При выявлении ошибок, допущенных при составлении финансовой отчетности, лицами, подписавшими формат финансовой отчетности, производятся корректирующие записи и заверяются ими с указанием даты произведенной корректировки.

Сумма корректировки ошибок, допущенных при составлении финансовой отчетности предыдущих периодов, включается в доход или убыток отчетного периода.

Сумма корректировки существенной ошибки, относящейся к предыдущим периодам, может быть произведена одним из следующих методов:

отражается в отчете путем изменения начального сальдо нераспределенного дохода;

включаться при определении чистого дохода или убытка отчетного периода.

При исправлении существенной ошибки предыдущего периода путем включения в результаты отчетного периода сравнительные данные представляются в том виде, в каком они отражены в финансовой отчетности предыдущего периода. Однако, дополнительная информация может представляться в виде отдельных таблиц, чтобы показать чистый доход или убыток за отчетный период и любые предыдущие периоды, как если бы существенная ошибка была исправлена в тот период, когда она была допущена.

При изменении вступительного сальдо бухгалтерского баланса на начало отчетного периода и изменении учетной политики отчетного периода в пояснительной записке к отчетности приводятся объяснения причин изменений и принятая учетная политика на следующий отчетный период.

Финансовая отчетность организации является открытой к публикации для заинтересованных пользователей. Достоверность финансовой отчетности может быть подтверждена независимым аудиторским заключением (за исключением организаций, для которых подтверждение достоверности финансовой отчетности независимым аудиторским заключением обязательно), представляемым организацией, занимающейся аудиторской деятельностью, или индивидуальным аудитором.

При заполнении форм финансовой отчетности указываются: наименование организации, представляющей финансовую отчетность в соответствии с учредительными документами, зарегистрированными в установленном порядке; местонахождение – указывается юридический адрес организации; отрасль – вид деятельности; орган управления государственным имуществом – указывается наименование органа, в ведении которого состоит государственная организация и которому представляется финансовая отчетность; организационно-правовая форма собственности.

1.2 Сущность и классификация видов бухгалтерского баланса

Термин «баланс» происходит от латинского «bilanx», буквально — двучашие, и означает равновесие, равенство. Этот термин применяется в экономической литературе, как правило, для обозначения системы интервальных показателей, характеризующих источники образования каких-либо ресурсов и направления их использования за определенный период времени. Например, баланс производства и распределения валового внутреннего продукта, материальные балансы, баланс денежных доходов и расходов государства и др.

Балансовый метод как способ представления данных в виде двусторонних таблиц с равными итогами широко используется в планировании, учете и экономическом анализе.

В бухгалтерском учете слово «баланс» имеет двойное значение:

1) равенство итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и т.д.

2) наиболее важная форма бухгалтерской отчетности, показывающая состояния средств предприятия в денежной оценке на определенную дату.

Бухгалтерский баланс как отчетная форма характеризует состояние имущества организации с точки зрения его состава и источников формирования на определенную дату.

Баланс характеризуется тем, что в нем объекты учета показываются дважды и рассматриваются с двух точек зрения (по составу и источникам формирования).

Бухгалтерский баланс — наиболее общая модель, которая оберегает имущество предприятия, его обязательства и фонды на определенный момент времени.

В системе бухгалтерской отчетности баланс занимает центральное место, так как информация, отраженная в нем, дает возможность создать представление об объеме, структуре и состоянии средств организации, об обеспечении их собственными и привлеченными источниками покрытия, а также дает представление о финансовых результатах деятельности организации. Эта информация важна для внутренних и внешних пользователей бухгалтерской отчетности, так как позволяет оценить рентабельность, платежеспособность организации, состояние и эффективность использования ресурсов, состояние кредитных и расчетных отношений, а также жизнеспособность организации и эффективность финансово-хозяйственной деятельности. Информация, отраженная в балансе, носит моментальный характер и представлена для сравнения на две даты.

Источник: www.stud24.ru

1.2. Сущность бухгалтерского баланса и его виды

Баланс (франц. balance, весы)- учетный документ, в котором на определенную дату в денежном выражении показываются хозяйственные средства и их использование в сопоставлении с источниками их образования и получения. В основе своей термин «Баланс» латинского происхождения. Буквально: bis- дважды, lans-чаша весов [47].

Балансовый метод как способ представления данных в виде двусторонних таблиц с равными итогами широко используются в планировании, учете и экономическом анализе.

В бухгалтерском учете слово «баланс» имеет двойное значение:

1) равенство итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и т.д.

2) наиболее важная форма бухгалтерской отчетности, показывающая состояния средств предприятия в денежной оценке на определенную дату [27, с. 128].

Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он является частью метода бухгалтерского учета. С другой стороны, бухгалтерский баланс – одна из форм периодической и готовой отчетности.

В бухгалтерском балансе показывают состояние средств предприятия в денежной оценке на определенную дату. Эти средства квалифицируются по составу, источникам формирования, размещению и т.д.

Наиболее важными в бухгалтерском учете квалифицированные признаки хозяйственных средств:

2) источники формирования

Хозяйственные средства по составу подразделяются на: основные и оборотные. По источникам формирования хозяйственные средства подразделяются на: собственные и привлеченные.

Бухгалтерский баланс построен на классификации хозяйственных средств, т.е. он состоит из двух равновесных частей: в одной отражаются средства по их составу (основные средства, производственные запасы, готовая продукция, касса и т.д.), а с другой – по источникам формирования (уставный капитал, ссуды банка, задолженность поставщикам и т.д.) Первая часть баланса называется активом, а вторая пассивом. Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе и в пассиве отображается одно и тоже – хозяйственные средства предприятия, но с разных сторон: в активе показывается состав средств, а в пассиве за счет каких источников они сформированы.

Каждый элемент актива и пассива (вид средств или источников) называют статьей баланса [25, с. 48].

В мировой практике принимают две формы бухгалтерского баланса: горизонтальный и вертикальный. [48] При горизонтальной форме активы показываются в левой части баланса, пассивы в правой. Вертикальная форма баланса предполагает последовательное расположение балансовых статей (столбик): сначала статьи, характеризующие актив, далее- статьи пассива. В США выбор горизонтальной или вертикальной формы баланса оставлен за экономическими субъектами.

Независимо от выбранного варианта применяется уравнение:

Активы = Пассивы + Капитал

Вертикальные взаимосвязи статей актива баланса предполагают их расположение в порядке повышения уровня ликвидности. В начале отражаются менее ликвидные статьи («нематериальные активы», «основные средства», «долгосрочные инвестиции» и т. п.), а в конце, наиболее лквидные (денежные средства в кассе, на расчетном и валютном счетах, в расчетных документах).

Вертикальные взаимосвязи статей актива баланса оказывают влияние на порядок расположения статей актива и пассива баланса. Этому способствуют горизонтальные взаимосвязи балансовых статей актива и пассива: статьи актива должны находится напротив пассива. Например, основные средства приобретаются за счет источников собственных средств или долгосрочных обязательств, а текущие обязательства используются в основном для накопления текущих активов экономического субъекта. Таким образом, вертикальные взаимосвязи балансовых статей пассива предполагают последовательность: источники собственных средств (собственный капитал), долгосрочные обязательства и текущие обязательства, что позволяют выделить 3 раздела пассива:

-капитал и резервы

Для третьего раздела определяющим является уставный капитал, характерный для тех экономических субъектов, где отсутствует один собственник (АО, ООО и др.) В государственных и муниципальных предприятиях эта часть имущества представлена уставным фондом.

Нераспределенная прибыль (убыток) отчетного года и прошлых лет, фонд социальной сферы имеют место в 3 разделе как вариант учетной политики в случае распределения прибыли.

В пятом разделе баланса отражаются заемные средства в виде ссуд банков и займов со срочным погашением в течение 12 месяцев после отчетной даты и различные виды кредиторской задолженности. Особое место в данном разделе занимают источники собственных средств, не вошедшие в предыдущие разделы баланса. Они называются в разделе статей «Доходы будущих периодов», (резервы предстоящих расходов) и др.

Итоги по балансовым статьям актива и пассива называются валютой баланса [25, с.48].

Каждая строка баланса имеет свой порядковый номер, что обеспечивает ее нахождение, и ссылки на отдельные статьи.

Существует несколько видов бухгалтерских балансов, которые можно классифицировать по следующим признакам [25, с.50]:

1) время составления;

2) источник составления;

3) объем информации;

4) характер деятельности;

5) форма собственности;

6) объект отражения;

7) способ очистки;

Наглядно все виды бухгалтерских балансов представлены на рисунке 2.

По времени составления бухгалтерские балансы могут быть:

По источникам составления балансы подразделяется на:

Инвентарные. Составляются только на основании инвентаря средств. Составляются или при возникновении новой организации на существовавшей ранее имущественной основе, или при изменении хозяйством своей формы.

Рис.1. Классификация бухгалтерских балансов

Книжные. Составляются только на основании данных текущего бухгалтерского учета, без предварительной проверки их путем инвентаризации.

Генеральные. Составляются на основании учетных записей и данных инвентаризации.

По объему информации баланс подразделяется на:

Единичный (индивидуальный) баланс отражает деятельность только одной организации.

Сводный баланс составляют по данным нескольких предприятий, объединенных между собой на организационной или юридической основе. Такие балансы делают, например, в целом по ведомствам или отрасли путем суммирования одноименных показателей.

По характеру деятельности балансы могут быть основной и не основной деятельности.

По формам собственности различают балансы государственных, муниципальных, кооперативных, коллективных, частных, смешанных и совместных предприятий, общественных организаций.

По способу очистки могут быть балансы — брутто и балансы — нетто.

Баланс – брутто – это баланс, включающий в себя регулирующие статьи. Регулирующими называют статьи, суммы по которым при определении фактической себестоимости (или остаточной себестоимости) средств

вычисляются из суммы той или иной статьи. Например, для расчета остаточной стоимости основных средств из суммы статьи «Основные средства» вычитается сальдо регулирующей статьи «Амортизация основных средств»

Баланс – нетто – это баланс, который не содержит регулирующих статей. Исключение из баланса регулирующих статей называется его «очисткой». С 1996г. баланс – нетто является действующей формой бухгалтерской отчетности в РФ. До этого бухгалтерский баланс строился по принципу баланса – брутто.

По объему отражения балансы делятся на: самостоятельные и отдельные.

К бухгалтерскому балансу предъявляются следующие требования: правдивость (верность), реальность, единство, преемственность, ясность.

В России до настоящего времени не найдена единая форма бухгалтерского баланса, которая удовлетворяла бы запросы российской экономики и была бы наиболее приближена к мировым стандартам. Об этом свидетельствуют разработки и введение новых планов счетов бухгалтерского учета и новых форм бухгалтерской отчетности, в том числе бухгалтерского баланса.

Источник: studfile.net

Презентация на тему Сущность и структура бухгалтерского баланса

Слайд 1Сущность и структура бухгалтерского баланса

Слайд 2Что такое экономические ресурсы.

Из чего состоят экономические ресурсы гостиницы.

Слайд 3Экономические ресурсы предприятия находят свое отражение в бухгалтерском балансе организации

Слайд 4Бухгалтерский баланс — это свод информации о стоимости имущества и

обязательствах организации, представленный в табличной форме

Слайд 5Структура бухгалтерского баланса

Слайд 6Актив баланса

Слайд 7

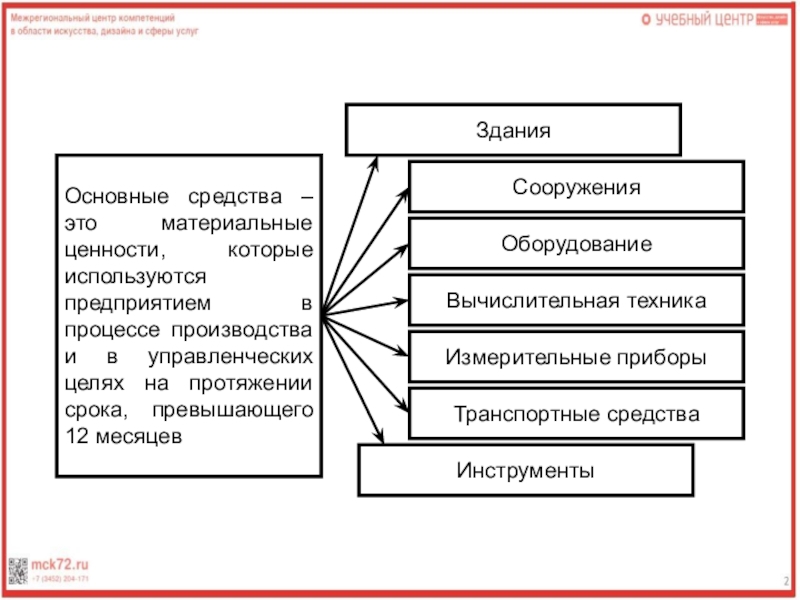

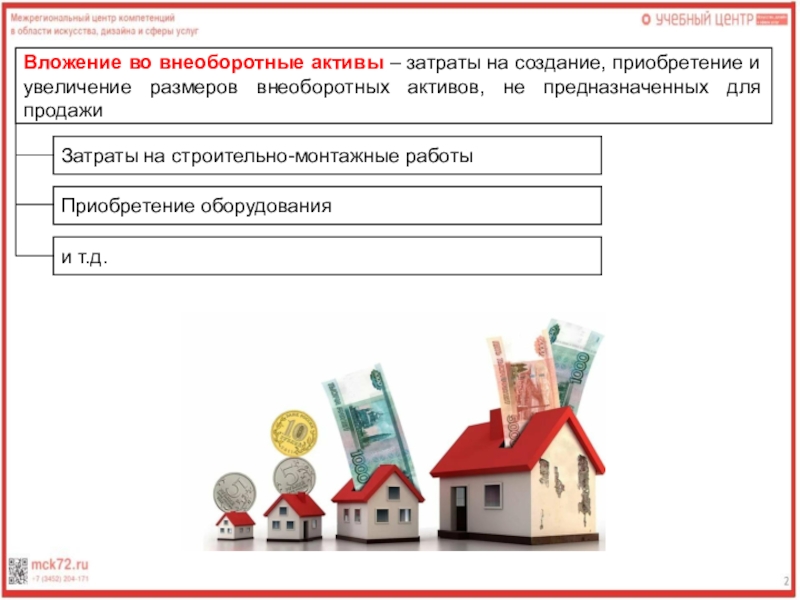

Слайд 8Внеоборотные активы — это имущество, которое организация намерена использовать долго,

по крайней мере не меньше одного года.

Слайд 9

Слайд 10

Слайд 11

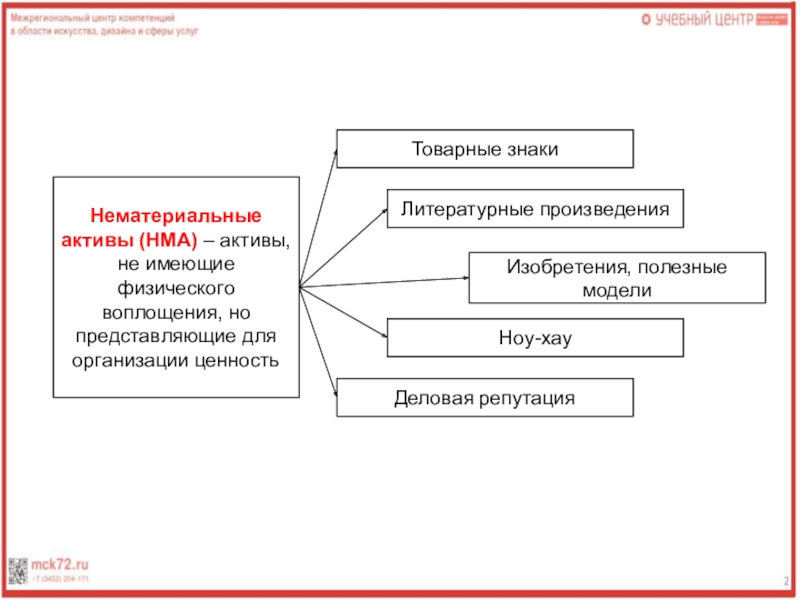

Слайд 12Доходные вложения в материальные ценности – имущество, предназначенное для передачи

в лизинг или по договору проката за плату во временное

пользование с целью получения дохода

Долгосрочные финансовые вложения – инвестиции предприятий в государственные ценные бумаги, в уставные капиталы других предприятий, на срок более 1 года

Слайд 13Оборотные активы – совокупность денежных средств, авансируемых для создания оборотных производственных

фондов и фондов обращения, обеспечивающих их непрерывный кругооборот (12 месяцев

Слайд 14Запасы – неиспользованные материальные ресурсы организации

сырье, материалы, тара, топливо

и т.д.

незавершенное производство

готовая продукция, товары для перепродажи

товары

отгруженные

расходы будущих периодов

Слайд 15Краткосрочные финансовые вложения — инвестиции предприятий в государственные ценные бумаги,

в уставные капиталы других предприятий, на срок не более 1

Денежные средства – средства, хранящиеся в кассе предприятия, на расчетных, валютных и других счетах в банке, переводы в пути

Слайд 16Дебиторская задолженность – долги покупателей, партнеров и т.д.

Задолженность покупателей

и заказчиков

Задолженность подотчетных лиц

Задолженность по прочим операциям

Задолженность

учредителей

Задолженность прочих дебиторов

Слайд 17Задание 1. Определить к какому виду имущества относится следующие переменные

Слайд 18Задание 2. Выберите из предложенного перечня активы

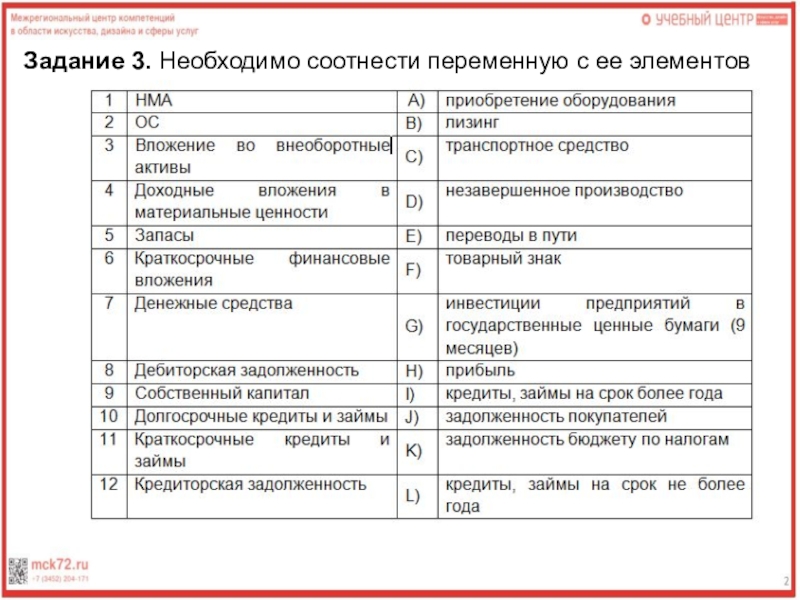

Слайд 19Задание 3. Необходимо соотнести переменную с ее элементов

Слайд 20Пассив баланса

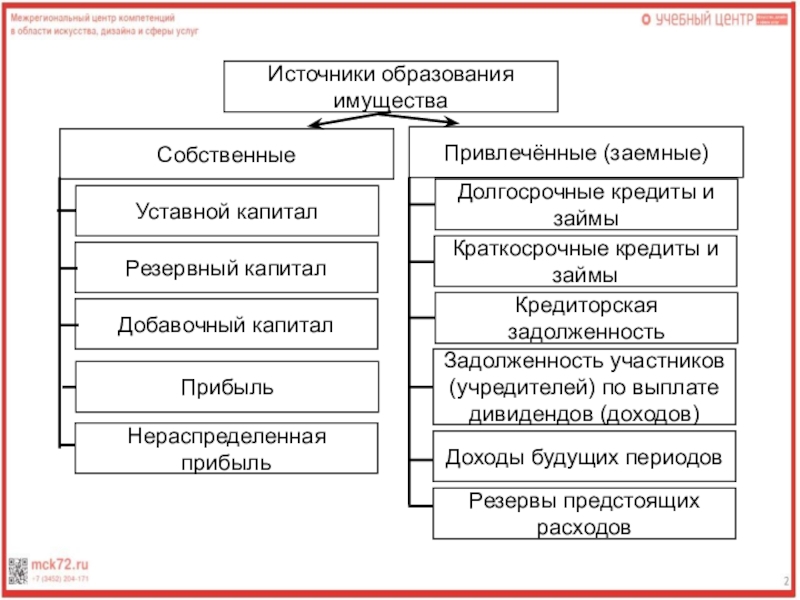

Слайд 21Источники образования имущества

Собственные

Привлечённые (заемные)

Уставной капитал

Резервный капитал

Добавочный капитал

Прибыль

Нераспределенная прибыль

Долгосрочные кредиты и

займы

Кредиторская задолженность

Задолженность участников (учредителей) по выплате дивидендов (доходов)

Доходы будущих

Краткосрочные кредиты и займы

Резервы предстоящих расходов

Слайд 22Собственный капитал — сумма уставного, резервного и добавочного капитала, а также нераспределенная

прибыль и целевое финансирование

Слайд 23Уставной капитал — первоначальная доля собственников в активах фирмы

Резервный капитал

– часть собственного капитала, выделенного из чистой прибыли для покрытия

возможных убытков и потерь

Добавочный капитал — это дополнительные собственные средства организации, которое предназначены для увеличения финансовых активов, отраженные в бухгалтерских регистрах

Прибыль — это разница между доходами от продажи продукта/услуги и финансовыми расходами на его производство

Нераспределенная прибыль — это прибыль, обретенная организацией в настоящий момент, однако еще не разделенная между акционерами в форме дивидендов

Источник: theslide.ru