Оборотные средства (ОбС) есть у каждого предприятия, т. к. они просто необходимы для осуществления повседневной деятельности. ОбС требуются для организации исправного беспрерывного снабжения, производства, сбыта, а также расчетов, выплаты зарплаты и т. д.

Собственно эффективность производства обеспечивается оптимальным объемом ОбС. Речь идет о некой «золотой середине», когда их количество минимально, но достаточно для адекватного функционирования производства. И, что важно, не приводит к таким крайностям, как рост издержек, образование сверхнормативных запасов, замораживание счетов и т. п.

Установление минимального объема ОбС, который постоянно требуется для осуществления нормальной хоз. деятельности и называется нормированием ОбС. Англ. – valuation of current assets. Предприятия самостоятельно разрабатывают нормативы (нормы) для каждого элемента Обс. Как правило, они применяются на протяжении ряда лет. Но при необходимости разработанные нормативы (нормы) уточняют.

Лекция 6 Оборотные средства предприятия

Например, когда меняются технологии, объемы продукции, спрос, кредитная политика и др. составляющие.

Важно! Разработанные предприятием нормы расходования ОбС рассчитывают в днях. Норма, рассчитанная в денежном выражении, является нормативом ОбС. Их устанавливают: на квартал, год либо более продолжительный срок.

Нормирование влияет на эффективность работы предприятия, а также устойчивость его финансового положения. Опираясь на это, руководство предприятия должно продуктивно управлять не только материальными, финансовыми ресурсами, но и ОбС, запасами.

Нерациональное снижение ОбС может привести к сбоям в производстве, выпуске продукции и, как следствие, к уменьшению прибыли. А это в свою очередь негативно влияет на финансовую устойчивость. Чрезмерное неоправданное увеличение объемов ОбС (сырья, материалов, запасов, др.) приводит к замораживанию любых средств, что препятствует их вложению в производство.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Методы нормирования оборотных средств

Итак, предприятие самостоятельно принимает решение о нормировании ОбС, определяет потребность в них на соответствующий период. Оно же устанавливает частоту планирования и выбирает методы расчета. Для целей нормирования применяют несколько методов. Рассмотрим их далее предметно.

Оборотные средства Нормирование оборотных средств предприятия

Аналитический метод

Применяется, когда в структуре ОбС преобладают производст. запасы. Суть метода сводится к определению норматива по фактическому объему ОбС за конкретный период и с учетом происходящих изменений в условиях, объеме производства (снабжения).

Коэффициентный метод

Предусматривает деление элементов ОбС по группам. Одна из них зависит от изменений объемов произ-ва и предполагает определение потребности в ОбС аналитическим способом. Расчет производится с учетом их величины в предшествующем периоде и предполагаемого роста производственных объемов.

Вторая группа включает все ОбС, которые не зависят от каких-либо перемен в объемах производства. Сюда относят, например, последующие траты. Нормирование ОбС осуществляется по фактическим средним остаткам предшествующего периода.

Метод прямого счета

Расчет потребности в ОбС этим методом достаточно громоздкий, т. к. ведется по каждому элементу ОбС отдельно. Нормированию подлежат:

- произв. запасы;

- деньги, хранящиеся в кассе;

- продукция в готовом виде на складах;

- траты последующих периодов;

- незавершенное произ-во.

Но результат – самый точный. Метод применяется новыми предприятиями, у которых практически еще ничего нет. Т. е. отсутствует статистика, нет полноценной произв. программы, не налажен процесс производства и т. д.

Опытно-лабораторный метод

Оптимальный метод для хим. произ-ва, добывающей промышленности, строительства. Все происходит в лабораториях. Сначала делают требуемые замеры по ОбС и объемам продукции, затем определяют нормы расходования. В рамках применяемого метода выбирают самые точные результаты, стандартным математическим способом калькулируют среднее значение.

Отчетно-статистический метод

Этот метод используется для определения индивидуальных и групповых норм расходования сырья, материалов, а также топливно-энергетических ресурсов. Основывается на изучении статистики из бух. отчетности. Сведения о фактическом расходовании ресурсов для исследования, расчетов берут за предшествующий (базовый) период.

Общий норматив оборотных средств (понятие, формула расчета)

Простыми словами, норматив – это минимальный объем ОбС, который постоянно должен находиться у предприятия. Нормативы бывают частные и общие. Первые устанавливают по отдельным элементам, статьям ОбС. Вторые, общие, либо совокупные, – сумма всех частных нормативов.

Таким образом, НОРобщ (общий норматив) – это совокупность частных нормативов. Выражается в деньгах (рос. руб.). Рассчитывается по окончанию нормирования. Калькуляция его значения производится так:

НОРобщ=НОРпз+НОРгп+НОРнп+НОРбр (1)

В формуле использованы сокращения различных нормативов: НОРпз – производ. запасов, НОРгп –продукции в готовом виде; НОРнп – незавершен. произ-ва, НОРбр – будущих трат.

Норматив производственных запасов

Для калькуляции НОРпз требуется: СРдн (среднедневной расход) в рос. руб. и Нз – норма запаса для соответствующего элемента ОбС в днях. Калькуляция – согласно общеприменяемой формуле:

НОРпз=СРдн*Нз (2)

Норма запаса (Нз) – это совокупность текущего (Нт), страхового (Нст), транспортного (Нтранс), технологического (Нтех), подготовительного (Нпод) запаса.

Текущий запас

Это главный запас, от которого зависит непрерывность производственного процесса между поставками. Норма Зтек – половина интервала между двумя поставками. Самоочевидно: на его величину влияет периодичность поставок и потребляемые объемы ресурсов. Максимальный размер Зтек определяют по формуле:

Зтек=СДС * ПМП (3)

Сокращения: СДС – среднесуточная потребность в соответствующем материале, ПМП – интервал между поставками.

Страховой (гарантийный) запас

Предусматривается на случай недопоставок, сбоев в снабжении и т. п. непредвиденных обстоятельств. Норма Зстр устанавливается в пределах 30–50% от нормы Зтек. Величина страхового запаса (Зстр) зависит от местонахождения поставщика и сбоев. Рассчитать его можно по следующей формуле:

Зстр=Норма Зстр*СДП (4)

Сокращения: СДП – среднедневная потребность в соответствующем материале.

Транспортный запас

Формируется, когда возникает несоответствие между сроками документооборота, внесения платы и пребыванием в пути поставляемого груза. Рассчитывается двумя способами по фактическим данным за прошедший период.

Способ прямого счета. Применяется при несущественной номенклатуре ресурсов, поступающих от малого числа поставщиков. Предполагается, что платежки приходят и оплачиваются раньше, чем прибывает груз. Соответственно, величина Зт (трансп. запаса) приравнивается к интервалу между проведением оплаты и прибытием груза.

Аналитический способ. Подходит при существенной номенклатуре, когда поставщиков много. Норма Зт определяется по прошлогодним данным остатков ТМЦ, пребывающих в пути (в начале каждого квартала), за вычетом цены ресурсов, пребывающих в пути сверх сроков.

Технологический запас

Формируется данный запас (Зтех) во время подготовки материалов (сырья) к производству. Принимается во внимание, когда не входит в производств. процесс. Сюда входит анализ, а также испытания в лабораториях.

Подготовительный запас

Формируется, когда поступившие материалы с ресурсами проходят предобработку. Например, сортировку, сушку, комплектацию и т. п. подготовительные операции. При определении нормы этого запаса (Зпод) учитывают соответствующие производств. условия и время на подготовку. Т. е. время разгрузки, приемки, оформления документации, прочее. Размер Зпод калькулируют по формуле:

Зпод=СДС*ПТЦ (5)

Сокращения: ПТЦ – продолжительность технологического цикла (дн.).

Пример нормирования в производственных запасах

Условные данные, используемые при нормировании:

- количество поставщиков =36;

- цикл поставки = 1800 дн.;

- Норма Зстр=35% нормы Зтек;

- СДС (потребность)=47 кг;

- стоимость 1 кг=47 рос. руб.;

- Норма Зтех=10 дн.

Задача: определить НОРпз (норматив ОбС в производств. запасах). Последовательность калькуляции:

- Расход материала за день: 47*47=2 209 рос. руб.

- Норма Зтек=1800/36/2=25 дн.

- Норма Зстр=25*0,35=9 дн.

- Совокупная норма всех запасов: 25+9+10=44 дн.

- НОРпз=44 * 2 209 = 97 126 рос. руб.

Норматив оборотных средств по незавершенному производству

Незавершенное произ-во – это продукция, которая пребывает на стадии обработки. К примеру, на этапе запуска материалов и сырья в производстве. В рамках технологического процесса предприятие вкладывает средства в материалы, электричество, топливо, несет иные сопутствующие траты. По мере продвижения того либо иного изделия по этапам обработки эти траты увеличиваются. Их величина и характеризует незавершенное произ-во.

Норматив определяется с участием показателей: ОВсдс (объем выпуска продукции среднесуточный, плановый), ППЦ (продолжительность произв. цикла), Кнз (коэффициент нарастания затрат). Формула для калькуляции:

НОРнп=ОВсдс*ППЦ*Кнз (6)

Кнз характеризует готовность продукции в незавершенном произ-ве. При равномерном росте затрат Кнз калькулируют так:

Кнз=(ПМЗ+0,5*ПТ)/СБпл (7)

Сокращения (в рос. руб.): ПМЗ – затраты плановые, ПТ – прочие затраты, СБпл – себестоимость 1 ед. плановая.

При неравномерном росте трат Кнз калькулируют так:

Кнз=ССи/Пси (8)

Сокращения: ССи – средняя цена изделия в НПЗ (незаверш. произ-ве), Пси – производств. себест-сть изделия.

Пример нормирования в незавершенном производстве

Предположим, в НПЗ осталось одно изделие. Необходимо определить НОРнп. Формула расчета: ОВсдс*ППЦ*Кнз. Условные данные для калькуляции:

- ОВсдс=450 100 рос. руб.

- ППЦ=4 (произв. цикл изготовления этого изделия).

- Кнз (при одинаковом росте трат)=0,66: (ПМЗ+0,5*ПТ)/СБпл =

(850 000+0,5*830 000)/1 900 135.

Отсюда следует: НОРнп=450 100*4*0,66=1 188 264 рос. руб.

Норматив оборотных средств по расходам будущих периодов

НОРбр определяется с участием показателей:

- ПСбп (переходящая сумма последующих периодов);

- Рб (предстоящие, грядущие траты в следующем году согласно плану НТР предприятия);

- Рбс (предстоящие траты, списываемые на себестоимость в следующем году).

Формула для калькуляции:

НОРбр=ПСбп+Рб-Рбс (9)

Как вариант, рассчитать НОРбр можно еще одним способом:

НОРбр=Рнп+Рпг-Рсп (10)

В формуле использованы сокращения по следующим расходам: Рнп – на начало периода; Рпг – плановые на год, Рсп – которые нужно списать в плановом году.

Пример нормирования расходов будущих периодов

Задача 1: рассчитать НОРбр по тратам на освоение новой продукции:

- Рнп=11 980 тыс. рос. руб.;

- Рпг=14 500 тыс. рос. руб.;

- Рсп=12 900 тыс. рос. руб.

Калькуляция: НОРбр=Рнп+Рпг–Рсп=11 980 +14 500 – 12 900=13 580 тыс. рос. руб.

Задача 2: рассчитать НОРбр по следующим затратам, включающим арендную плату за склады и их ремонт:

- Рнп=596 тыс. рос. руб.;

- Рпг=620 тыс. рос. руб.;

- Рсп=600 тыс. рос. руб.

Калькуляция: НОРбр=Рнп+Рпг-Рсп=596+620–600=616 тыс. рос. руб.

Задача 3: рассчитать общий НОРбр на основе следующих совокупных данных:

- Рнп= 12 576 (11 980+596) тыс. рос. руб.;

- Рпг=15 120 (14 500+620) тыс. рос. руб.;

- Рсп= 13 500 (12 900+600) тыс. рос. руб.

Калькуляция: НОРбр=Рнп+Рпг–Рсп= 12 576+15 120–13 500=14 196 тыс. рос. руб.

Норматив оборотных средств по запасам готовой продукции

Речь идет о тех изделиях, которые прошли техконтроль и сданы на склад, т. е. это готовая продукция. Для нее произв. цикл завершился. Норма ОбС на данную продукцию – это период, который начинается с приема ее на складе, а заканчивается моментом оплаты. Норма зависит от времени комплектации, упаковки этой продукции, нанесенной на нее маркировки, а также от доставки со складского помещения и ряда иных факторов.

Для расчета значения норматива (НОРгп) понадобятся:

- ОВсдс (среднесуточный объем выпуска);

- Взп (время для подготовки продукции к отправке, включающее прием, комплектацию, отгрузку и т. п. мероприятия);

- Вод (время для оформления требуемой документации).

Формула для калькуляции:

НОРгп=ОВсдс(Взп+Вод) (11)

Как вариант, рассчитать НОРгп можно по формуле:

НОРгп=ОВсдс*Нзгп (12)

Сокращения: Нзгп – норма запаса готов. продукции.

Пример нормирования готовой продукции

Задача 1: определить НОРгп первого изделия по следующим данным:

- ОВсдс=550 тыс. рос. руб.;

- Нзгп=8 дн.

Калькуляция: НОРгп=ОВсдс*Нзгп= 550*8 =4 400 тыс. рос. руб.

Задача 2: определить НОРгп второго изделия по следующим данным:

- ОВсдс=430 тыс. рос. руб.;

- Нзгп=6 дн.

Калькуляция: НОРгп=ОВсдс*Нзгп=430*6=2 580 тыс. рос. руб.

Задача 3: определить общий НОРгп по данным:

- НОРгп по первому изделию = 4 400 тыс. рос. руб.;

- НОРгп по второму изделию: 2 580 тыс. рос. руб.

Калькуляция: НОРгп1+НОРгп2=4 400+2 580=6 980 тыс. рос. руб.

Общий норматив оборотных средств

Как уже было отмечено выше, общий, совокупный норматив (НОРобщ) – это совокупность всех частных нормативов либо сумма нормативов по всем элементам ОбС. Что касается общей нормы ОбС, то ее определяют делением НОРобщ на ОВсдс (среднесуточный выпуск).

Пример расчета общего норматива оборотных средств предприятия

Вариант 1: рассчитать НОРобщ по НОРгп, НОРнп, НОРбр

Вариант 2: рассчитать НОРобщ по следующим данным:

- НОРпз=2 000 тыс. рос. руб.;

- НОРбр=400 тыс. рос. руб.;

- планируемый выпуск: 5 000 тыс. рос. руб.;

- ППЦ (произв. цикл)=30 дн.;

- Пси (произв. себест-ть 1 изд.)=30 тыс. рос. руб.;

- Нзгп (норма запаса готов. продукции)=25 дн.;

- Кнз=0,8.

Калькуляция и ее результаты приведены далее в таблице.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru

Нормирование оборотных средств

Для обеспечения бесперебойного процесса производства наряду с основными производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительной стоимости и образовании стоимости. Оборот вещественных элементов оборотных производственных фондов (предметов труда) органически связан с процессом труда и основными производственными фондами.

Важно уметь правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующую снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд для положительных эффектов.

Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства

Актуальность исследования: почему важны оборотные средства для предприятия

Цель работы: исследовать эффективность

1 Значение оборотных средств на предприятии

1.1 Понятие и состав оборотных средств

1.2 Нормирование оборотных средств

1.3 Эффективность использования оборотных средств

1.4 Потребность предприятия в оборотных средствах

2 Оценка эффективности производственно-хозяйственной деятельности предприятия

Список использованных источников

| № пп | Показатели | Предыдущий год | Отчетный год | Абсолютное отклонение | Относительное отклонение,% |

| Затраты на производство, тыс. руб. | 117,06 | ||||

| Выручка от реализации, тыс. руб. | 116,8 | ||||

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 136,36 | ||||

| Средний остаток оборотных средств, тыс. руб. | 12,5 | ||||

| Налоги на прибыль, % | — | — | |||

| Норма амортизации,% | — | — | |||

| Численность работников, человек | |||||

| Фондоотдача, руб. | 7,7 | 6,6 | -1,1 | ||

| Фондоемкость, руб. | 0,13 | 0,15 | 0,02 | ||

| Фондовооруженность руб./чел. | 2,2 | 2,5 | 0,3 | ||

| Производительность труда, руб./чел. | 16,95 | 16,5 | -0,45 | 97,345 | |

| Сумма амортизации, тыс. руб. | 136,4 | ||||

| Себестоимость производства(продукции), руб. | 117,742 | ||||

| Валовая прибыль, тыс. руб. | 106,9 | ||||

| Чистая прибыль, тыс. руб. | 23,2 | 24,8 | 1,6 | 106,9 | |

| Удельный вес себестоимости продукции в стоимости реализованной продукции, % | 0,91 | 0,922 | 0,012 | 101,32 | |

| Рентабельность производства (экономическая рентабельность),% | 0,66 | 0,52 | -0,14 | 78,8 | |

| Рентабельность продаж, % | 0,07 | 0,063 | -0,007 | ||

| Коэффициент оборачиваемости | 8, 5 | 7,9 | -0,555 | 93,4 | |

| Показатель средней продолжительности одного оборота, дней | 42,3 | 45,6 | |||

| Среднесуточный оборот капитала, тыс. руб. | 0,942 | 1,1 | 0,185 | 116,8 |

1. Оборотные средства предприятия: понятие, классификация

Оборотные средства (оборотный капитал) – совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения. Оборотные средства обслуживают процессы производства и реализации продукции и обеспечивают их непрерывность.

1. По функциям,выполняемым на предприятии, оборотные средства подразделяются на оборотные производственные фонды и фонды обращения

Оборотные производственные фонды – предметы труда (сырьё, основные материалы и полуфабрикаты, топливо, тара, запасные части и др.) незавершённое производство и расходы будущих периодов, которые используются в одном производственном цикле, меняют свою натуральную вещественную форму и полностью переносят свою стоимость на выпущенную продукцию.

Величина оборотных средств, находящихся в составе оборотных производственных фондов, определяется организационно-техническим уровнем производства и длительностью производственного цикла изготовляемой продукции.

Фонды обращения состоят из готовой продукции в сфере реализации и денежных средств предприятия. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основное их назначение – обеспечить денежными средствами ритмичность и непрерывность обращения.

Величина оборотных средств, занятых в сфере обращения, зависит от условий реализации продукции, системы товародвижения, уровня организации маркетинга и сбыта продукции.

2. По роли в производственном процессе оборотные производственные фонда подразделяются на производственные запасы, оборотные средства в эксплуатации и оборотные средства в производственном процессе.

Производственные запасы – предметы труда, подготовленные для запуска в производственный процесс (материалы, сырье, топливо, горючее, полуфабрикаты, конструкции и изделия, тара и запчасти), малоценные предметы, инструменты, спецодежда.

В эксплуатации могут находиться инструменты, малоценные предметы, инвентарь и спецодежда.

К оборотным средствам, находящимся в производстве относятся незавершенное производство, полуфабрикаты собственного изготовления, расходы будущих периодов.

Незавершенное производство – предмет труда, вступивший в производственный процесс (материалы, детали, узлы и изделия в процессе обработки или сборки) незаконченные полностью.

Расходы будущих периодов – невещественные элементы, включающие затраты на подготовку и освоение новой продукции. Затраты осуществляются в данном периоде, а продукция будет произведена в последующем периоде.

К фондам обращения относится: готовая продукция на складах, товары в пути, краткосрочные финансовые вложения, денежные средства в кассе и на счетах в банке.

Соотношение отдельных элементов оборотных средств характеризует их структуру. В воспроизводственной структуре соотношение оборотных производственных фондов обращения в норме составляет 4:1.

3. По способу нормирования выделят нормируемые и ненормируемые оборотные средства.

4. По источникам образованияоборотные средства делятся на собственные, заемные и привлеченные (временно свободные и числящиеся на балансе средства предприятия).

Источником образования собственных оборотных средств является уставный капитал и прибыль предприятия. Величина собственных оборотных средств на определенную дату рассчитывается как разность между собственным капиталом (3 раздел пассива баланса) и внеоборотными активами (1 раздел актива баланса).

К заемным оборотным средствам относятся краткосрочные кредиты банков на пополнение оборотных средств, создание сезонных запасов и т.п. и коммерческие кредиты (отсрочка платежа).

Привлеченные оборотные средства (приравниваются к собственным) — кредиторская задолженность по платежам в бюджет, по заработной плате.

Контрольные вопросы

1. Что такое оборотные средства предприятия

2. Что такое оборотные производственные фонды

3. Что такое фонды обращения

4. Из чего складываются производственные запасы

5. Что такое незавершенное производство

6. Из чего состоят расходы будущих периодов

7. Отчего зависит величина производственных оборотных средств

8. Отчего зависит величина оборотных средств, занятых в сфере обращения

9. На какие группы делятся оборотные средства по источникам образования

10. Как рассчитывается величина собственных оборотных средств на определенную дату

Нормирование оборотных средств

Нормирование оборотных средств состоит в разработке экономически обоснованных норм и нормативов по элементам оборотных средств, необходимых для создания постоянных минимальных запасов для нормальной деятельности предприятия.

Норматив оборотных средств определяется в денежном выражении для отдельных элементов (групп) оборотных средств и в целом по предприятию (фирме). Норматив оборотных средств – это минимально- необходимая величина оборотных средств, которая постоянно должна находиться в распоряжении предприятия для обеспечения бесперебойной и ритмичной работы предприятия.

При занижения норматива предприятие не сможет обеспечить производство необходимыми запасами, своевременно расплатиться с поставщиками, рабочими и т.п. При завышении норматива оборотных средств, сверх необходимого запаса, происходит «замораживание средств» , что приводит к потерям, уменьшению рентабельности и увеличению размеров выплаты налога на имущество.

Величина норматива оборотных средств зависит от объема производства, условий снабжения, отдаленности от поставщиков, периодичности производства, системы расчетов, размера партий поступления и отпуска материальных ценностей в производство.

В общем виде норматив по отдельным элементам оборотных средств находится по формуле:

,

где РОБС – среднесуточный оборот (расход, выпуск), может быть измерен в натуральных единицах или в стоимостном выражении, Т – продолжительность периода, Нз – норма запаса оборотных средств по данному элементу. Для расчета норматива используются различные виды норм. Совокупный норматив определяется путем сложения частных нормативов.

Норма оборотных средств – относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Норма оборотных средств устанавливаются в днях запаса и означает длительность периода, обеспечиваемого данным видом материальных ценностей.

Норма оборотных средств по каждому виду или однородной группе материалов учитывает время их пребывания в текущем (НТ), страховом (НС), транспортном (НТР), технологическом (НТЕХН) и подготовительном (НП) запасах.

Наибольший удельный вес в общей норме оборотных средств по группе материалов занимает норма текущего запаса.

Текущий запас – постоянный запас материалов, полностью подготовленных к запуску в производство и предназначенных для бесперебойной работы предприятия. Его величина зависит от среднедневного потребления материалов, интервала между очередными поставками, размера партий поставок.

Текущий запас достигает максимума в момент поставки и достигает определенного минимально-допустимого уровня (страховой запас) к моменту следующей поставки. Размер страхового запаса устанавливается в процентах к нормам оборотных средств на текущий запас.

Технологический запас создается тогда, когда данный тип сырья (материалов) нуждается в предварительной обработке (выдержка, сушка, разогрев).

Подготовительный запас – связан с необходимостью погрузки, разгрузки, складирования.

Для расчета норматива оборотных средств могут использоваться удельные нормы затрат на одного работника, нормы длительности производственного цикла, нормы незавершенного производства.

Для определения потребности в оборотных средствах используются различные методы нормирования: аналитический, коэффициентный, метод прямого счета, экспресс метод.

Величина норматива оборотных средств в незавершенном производствезависит от объёма и состава производимой продукции, длительности производственного цикла, себестоимости продукции, характера нарастания затрат в процессе производства.

Если затраты нарастают равномерно, то норматив незавершенного производства рассчитывается по формуле:

Где СПЕР – переменные затраты на единицу продукции;

QДН – объем производства за сутки (смену);

ТПЦ – продолжительность производственного цикла.

Для расчета норматива незавершенного производства все затраты подразделяются на единовременные – ЗЕД,(осуществляемые в начале производственного цикла) и нарастающие – ЗН (все остальные) затраты.

Пример: Сумма затрат строительной организации – 10 000 т. рублей, в том числе – единовременные первоначальные затраты — 3 000 т. рублей, или 30% от себестоимости:

К нз =30+(100-30)/2= 65%

Нормирование готовой продукцииосуществляется по формуле:

Где СГ– себестоимость годового выпуска всей продукции;

ТПОДГ – количество дней, необходимых на подготовку, отгрузку, оформление документов.

Метод прямого счета (нормативный) – предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом происходящих изменений в уровне организационно-технического развития предприятия, изменений в транспортировке товароматериальных ценностей, в практике расчетов между предпринимателями. В процессе нормирования оборонных средств решается проблема их оптимизации. Оптимальный размер запаса определяется по формуле Вильсона:

Где m — объем закупаемых материалов в натуральных единицах измерения;

ЗОБСЛ – затраты на закупку одной партии товаров;

ЗСКЛ – затраты по складированию в процентах от среднегодового запаса;

Ц — цена закупаемых товаров.

Алгоритм определения потребности в оборотных средствах для обеспечения материальными запасами:

1. Определяется годовая (месячная, квартальная и т.д.) потребность в конкретном материале по чертежам и сметам.

2. Определяется суточная потребность в оборотных средствах.

3. Рассчитываются календарные сроки между двумя поставками.

4. Рассчитываются нормы производственного запаса в днях.

5. Рассчитывается норматив оборотных средств.

6. Суммируются частные нормативы для определения норматива оборотных средств по материалам.

Аналитический метод – применяется в случае, когда в планируемом периоде не предусматривается существенных изменений в условиях работы предприятий. Расчет норматива оборотных средств осуществляется укрупнено в зависимости от соотношения между темпами роста объема производства и размерами нормируемых оборотных средств в предыдущем периоде. В процессе нормирования оборотных средств данным методом необходимо анализировать остатки материальных ценностей с целью выявления излишних запасов, продолжительность производственного цикла и все стадии незавершенного производства на материалоемких предприятиях.

Применениекоэффициентного метода предполагает деление запасов и затрат на зависящие и независящие от объема производства. Зависящие запасы (сырье, материалы, незавершенное производство) по данным фактического запаса с корректировкой на изменение объема производства. Независящие запасы планирую на уровне фактических остатков. Новый норматив может определяться на базе нормативов предыдущего года с применением обоснованных коэффициентов.

Сущность экспресс метода нормирования заключается в расчете норматива оборотных средств по норме на рубль товарной продукции. В основе метода лежит анализа материальных затрат.

Контрольные вопросы

1. В чем заключается сущность нормирования обортных средств

2. Что такое норматив оборотных средств

3. Какие виды норм применяются для нормирования оборотных средств

4. Из чего складывается норма запаса оборотных средств

5. Что такое текущий запас

6. В чем состоит назначение транспортного запаса

7. как определяется размер страхового запаса

8. От чего зависит величина норматива незавершенного производства

9. Какие применяются методы нормирования оборотных средств

10. Дайте характеристику аналитическому методу нормирования оборотных средств.

Источник: megaobuchalka.ru

Вопрос 2. Элементы, составляющие общий норматив оборотных средств, методы их расчета

Норматив Оборотных Средств — минимальная сумма оборотных, в том числе денежных средств, необходимых компании, фирме для создания или поддержания переходящих товарно-материальных запасов и обеспечения непрерывности работы.

Для определения потребности предприятия в оборотных средствах осуществляется нормирование оборотных средств. Под нормированием оборотных средств понимается процесс определения экономически обоснованной потребности предприятия в оборотных средствах, обеспечивающих нормальное протекание производственного процесса.

К нормируемым оборотным средствам относятся все оборотные производственные фонды (производственные запасы, незавершенное производство и полуфабрикаты собственного производства, расходы будущих периодов) и готовую к реализации продукцию.

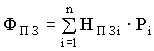

Нормативы оборотных средств рассчитываются в натуральном выражении (штуки, тонны, метры и т.п.), в денежном выражении (рублях) и в днях запаса. Общий норматив оборотных средств предприятия рассчитывается только в денежном выражении и определяется путем суммирования нормативов оборотных средств по отдельным элементам

где ФПЗ – норматив производственных запасов, руб.;

ФНЗП – норматив незавершенного производства, руб.;

ФРБП – норматив расходов будущих периодов, руб.;

ФГП – норматив запаса готовой продукции на складах предприятия, руб.

Норматив производственных запасов (ФПЗ) определяется по формуле

,

где n – количество различных видов производственных запасов; НПЗ i – общая норма запаса по i -ому виду производственных запасов, дн.; Р i – среднесуточный расход i -ого вида производственных запасов, руб.

,

где П i – потребность в i -ом виде производственных запасов за плановый период, руб.; F – число дней в плановом периоде (в расчетах нормирования принимается год – 360 дней, квартал – 90 дней, месяц – 30 дней).

Общая норма запаса (НПЗ i ) определяет на какое количество дней предприятие должно быть обеспечено оборотными средствами по данному виду производственного запаса.

НПЗ i = НТЕК i + НСТР i + НПОДГ i ,

где НТЕК i – норма текущего запаса, дн.; НСТР i – норма страхового запаса, дн.; НПОДГ i – норма подготовительного (технологического) запаса, дн.

Текущий запас необходим для обеспечения бесперебойного хода производства на предприятии в период между очередными поставками. Норма текущего запаса принимается, как правило, равной половине среднего интервала между двумя очередными поставками.

Страховой запас предусмотрен для предупреждения последствий связанных со сбоями в снабжении. Норма страхового запаса устанавливается либо в пределах 30-50% от нормы текущего запаса, либо равной максимальному времени отклонений от интервала поставок.

Подготовительный (технологический) запас создается в тех случаях, когда поступающие на предприятие сырье и материалы, требуют соответствующей дополнительной подготовки (сушка, сортировка, раскрой, комплектация и т.п.). Норма подготовительного запаса определяется с учетом конкретных условий производства и включает в себя время на прием, разгрузку, оформление документов и подготовку к дальнейшему использованию сырья, материалов и комплектующих.

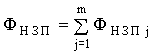

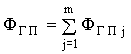

Норматив незавершенного производства (ФНЗП) равняется сумме нормативов по всем видам продукции.

,

где m – количество наименований продукции; ФНЗП j – норматив незавершенного производства по j -ому виду готовой продукции, руб.

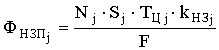

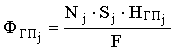

,

где Nj – объем выпуска j -ого вида продукции в натуральных единицах; Sj – производственная себестоимость j -ого вида продукции, руб.; ТЦ j – длительность производственного цикла j -ого вида продукции, дн.; k НЗ j – коэффициент нарастания затрат по j -ому изделию.

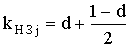

Коэффициент нарастания затрат (k НЗj) характеризует степень готовности изделий и определяется отношением средней себестоимости незавершенного производства к производственной себестоимости готовой продукции. В случае равномерного нарастания затрат на производство коэффициент нарастания затрат рассчитывается по формуле

,

где d – доля единовременных начальных затрат в себестоимости продукции (расход сырья и материалов в начале цикла изготовления).

При неравномерном нарастании производственных затрат расчет этого коэффициента усложняется и требует изучения характера нарастания затрат по этапам производственного цикла.

Норматив оборотных средств расходов будущих периодов (ФРБП) можно определить по формуле

где РО– сумма средств в расходах будущих периодов на начало планируемого периода, руб.; РПЛ – расходы, производимые в планируемом периоде, руб.; РС – расходы, списываемые на себестоимость продукции в планируемом периоде, руб.

Норматив оборотных средств в запасах готовой продукции на складах предприятия (ФГП) равен сумме нормативов по отдельным видам готовой продукции

,

где ФГЛj – норматив готовой продукции по j -ому изделию, руб.

,

где НГП j – норма запаса готовой продукции по j -ому виду изделий, дн.

Норма запаса готовой продукции (НГП j ) включает в себя время необходимое на приемку изделий из цехов, комплектацию транспортной партии, упаковку и отгрузку продукции, оформление документации.

БУХГАЛТЕРСКИЙ УЧЕТ (1)

Вопрос 1. Сущность и цель амортизации основных средств. Методы начисления

Источник: studopedia.su