Согласно ПБУ 1/2008 элементами учетной политики в отношении готовой продукции и товаров выступают:

- • выбор способа текущей учетной оценки готовой продукции (по фактической или нормативной/плановой себестоимости) и товаров (покупной/продажной стоимости);

- • выбор способа учета выпуска готовой продукции (работ, услуг) (с использованием или без использования счета 40 «Выпуск продукции (работ, услуг»);

- • признание момента реализации отдельных выполненных этапов по долгосрочным работам (с использованием счета 46 «Выполненные этапы по незавершенным работам» или без использования данного счета) и др.

Согласно пп. 22 и 24 ПБУ 5/01 по окончании отчетного периода товары отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки товаров при их выбытии (по себестоимости единицы, средней себестоимости, способу ФИФО). Исключением из этого правила являются товары в розничной торговле, учитываемые по продажной стоимости.

ПРИМЕР УЧЕТА НПЗ И ГОТОВОЙ ПРОДУКЦИИ: ОЦЕНКА ПО НОРМАТИВНЫМ ЗАТРАТАМ

Согласно п. 25 ПБУ 5/01, морально устаревшие, полностью или частично потерявшие первоначальное качество продукция и товары и те, чья текущая рыночная стоимость снизилась, отражаются в бухгалтерском балансе за вычетом резерва под снижение стоимости материальных ценностей.

Следует также отметить, что в годовой бухгалтерской отчетности организации подлежит раскрытию как минимум нижеперечисленная информация:

- • о способах оценки готовой продукции и товаров;

- • последствиях изменения способов оценки готовой продукции и товаров;

- • стоимости готовой продукции и товаров, переданных в залог;

- • величине и движении резервов под снижение стоимости материальных ценностей.

Кроме того, в составе информации об учетной политике организации, содержащейся в бухгалтерской отчетности торговых организаций, подлежит раскрытию порядок признания расходов на продажу. В связи с этим стоит отметить, что сведения о расходах на продажу за отчетный и предыдущие годы содержатся в отчете о финансовых результатах.

Раскрытие информации о готовой продукции и товарах в бухгалтерском балансе

По группе строк, включенных в статью «Запасы», отражается стоимость остатков оборотных активов (имущества и затрат), выбытие (реализация, использование) которых предполагается в течение 12 месяцев с даты составления отчетности, одной суммой для внешних и в разрезе отдельных групп запасов — для внешних пользователей.

Строка «Затраты в незавершенном производстве (издержках обращения)». Торговые организации и (или) реализующие собственную продукцию производственные организации по данной строке показывают сумму коммерческих расходов, учитываемую на счете 44 «Расходы на продажу», относящуюся к остаткам нереализованных товаров (продукции, сырья).

По строке «Готовая продукция и товары для перепродажи» отражается стоимость готовой продукции (счет 43 «Готовая продукция») и покупных товаров (счет 41 «Товары»), предназначенных для последующей продажи, в оценке, предусмотренной учетной политикой организации.

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 056 Готовая продукция

По строке «Товары отгруженные» отражается стоимость товаров (продукции) в случае, если по условиям договоров с контрагентами право собственности по состоянию на отчетную дату не перешло к покупателю или по иным причинам организация не может признать в бухгалтерской отчетности доходы от продажи этих товаров.

По строке «Прочие запасы и затраты» отражается стоимость оборотных активов, не нашедших отражение в предыдущих строках группы статей «Запасы». В частности, по данной строке рекомендуется отражать расходы на упаковку и транспортировку, учтенные в составе коммерческих расходов, не признанных в отчетном периоде в соответствии с методикой, избранной в учетной политике организации.

По строке «Налог на добавленную стоимость по приобретенным ценностям» отражается сумма, содержащаяся по состоянию на дату составления отчетности на счете 19 «НДС по приобретенным ценностям».

В соответствии с последними изменениями в составе и структуре бухгалтерского баланса все перечисленные строки отражаются в бухгалтерском балансе, составленном для внутренних пользователей, требующем и допускающем расшифровку строки «Запасы». Бухгалтерский баланс, составленный для внешних пользователей, содержит одну общую строку «Запасы», структура которой раскрывается в примечаниях к нему.

Раскрытие информации о готовой продукции и товарах в отчете о финансовых результатах

По строке «Выручка от продажи товаров, продукции, работ, услуг» указывается выручка от продажи продукции и товаров, выполнения работ и оказания услуг, являющаяся доходом по обычным видам деятельности.

Порядок оценки величины полученных доходов предусмотрен ПБУ 9/99, в соответствии с которым в состав выручки включаются все поступления, связанные с продажей товаров, работ, услуг, в том числе поступления, вызванные изменением условий договоров. Сумма доходов отражается за вычетом НДС, торговых сборов и экспортных пошлин. При этом в текущем бухгалтерском учете данные о суммах выручки и величинах обязательных платежей, связанных с ее получением, группируются на счете 90.1 «Выручка».

Строка «Себестоимость проданных товаров, продукции, работ, услуг» включает в себя затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

По строке «Коммерческие расходы» отражаются расходы по сбыту, продукции и расходы на продажу, к которым относятся: расходы на транспортировку продукции, погрузочно-разгрузочные работы, комиссионные сборы, уплачиваемые посредническим организациям, расходы на рекламу, на представительские и другие аналогичные расходы.

В соответствии с принятой учетной политикой организация может включить всю сумму коммерческих расходов и расходов на продажу, понесенных в текущем периоде, в себестоимость реализованной продукции (работ, услуг) или распределить ее между реализованной и нереализованной продукцией (работами, услугами).

В текущем бухгалтерском учете суммы, формирующие показатель строки «Коммерческие расходы», отражаются по дебету счета 90 «Продажи» в корреспонденции с кредитом счета 44 «Расходы на продажу».

Строка «Управленческие расходы» формируется в случае, если учетной политикой организации предусмотрено единовременное признание таких расходов в составе расходов текущего периода, т.е. оценка незавершенного производства и готовой продукции осуществляется исключительно по переменным затрат. Перечень расходов, признаваемых косвенными, при отсутствии отраслевых методик калькулирования себестоимости определяется организацией самостоятельно исходя из принципов обоснованности, непредвзятости и достоверности данных бухгалтерской отчетности и закрепляется в приказе об учетной политике в целях бухгалтерского и налогового учета. В бухгалтерском учете сумма таких расходов отражена по дебету счета 90 в корреспонденции с кредитом счета 26 «Общехозяйственные расходы». Если организация списывает общехозяйственные расходы в дебет счета 20 «Основное производство», данные расходы следует указать по строке «Себестоимость продаж».

Сумма строки «Прибыль (убыток) от продаж» определяются как разность между выручкой от продаж и расходами организации по обычным видам деятельности.

Контрольные вопросы и задания

- 1. Раскройте сущность и дайте характеристику готовой продукции и товаров.

- 2. Назовите основные методы оценки готовой продукции и товаров.

- 3. Какие нормативные документы регулируют учет готовой продукции и товаров?

- 4. Какими проводками оформляется выпуск и реализации готовой продукции?

- 5. Перечислите виды цен и основные элементы розничной цены товаров.

- 6. Какие варианты учетной политики розничных торговых организаций существуют в части оценки товаров и учета транспортных расходов?

- 7. Перечислите основные статьи расходов на продажу и правила их учета.

- 8. Какие существуют особенности бухгалтерского и налогового учета экспортно-импортных операций?

- 9. Как отражаются результаты инвентаризации готовой продукции и товаров в документах и учетных регистрах?

- 10. Назовите формы отчетности и сведения о готовой продукции и товарах, подлежащие обязательному раскрытию в них.

Источник: studme.org

Оценка готовой продукции в текущем учете и балансе

Готовая продукция – это конечный продукт производственного процесса, выполнение работы и оказание услуги, продукция которая прошла все стадии обработки принята отделом технического контроля и соответствует установленным стандартам.

Готовая продукция учитывается на счете 43 по фактической себестоимости. Если организация выполняет работы и оказывает услуги, то себестоимость выполненных работ и оказанных услуг учитывается на счете 20. Готовой продукцией в этом случае будет результат выполненных работ и услуг, который сформируется по мере подписания актов и сдачи работ, услуг заказчику. Процесс продаж и списания фактической себестоимости оформится в соответствии с условиями договора (то есть это может быть момент подписания акта или получения денег) и фактическая себестоимость выполненных работ (услуг) спишется:

Предприятия изготавливают готовую продукцию в строгом соответствии с заключенными договорами по ассортименту, количеству и качеству.

В объем реализации может включаться отгруженная и отпущенная продукция.

Готовая продукция в балансе отражается по фактической себестоимости, которую можно рассчитать только по окончании отчетного периода – месяца.

Движение готовой продукции происходит ежедневно. Текущий, ежедневный учет движения готовой продукции ведется по:

1. производственной себестоимости;

3. договорным ценам;

4. отпускным или розничным ценам.

При учете готовой продукции по плановой себестоимости в конце месяца плановая себестоимость должна быть доведена до фактической. В бухгалтерии рассчитывают сумму и процент отклонений по группам готовой продукции.

Плановая себестоимость остатка готовой продукции на складе на начало месяца 560.000. Сумма отклонений в остатке готовой продукции на складе 40.000 – экономия. Плановая себестоимость выпущенной за отчетный период продукции составила 9.440.000. Сумма отклонений продукции, выпущенной за отчетный месяц составила 360.000 – экономия.

Отгружено за отчетный месяц готовой продукции по плановой себестоимости на сумму 8.000.000 руб. Рассчитать процент отклонений.

Необходимо рассчитать сумму отклонений и отразить операции на счетах бухгалтерского учета.

1. Выпущена продукция по плановой себестоимости

Д40 К20 9.440.000

2. Списывается экономия

Д40 К20 360.000

3.Отгружена продукция по плановой себестоимости

Д90 К40 8.000.000

4.Списывается отклонение – экономия

Д90 К40 320.000

Отклонения, показывающие экономию или перерасход отражаются на тех же счетах на которых учитывается готовая продукция и ее себестоимость, то есть применяются счета 40 и 20.

Вместо счета 40 может быть использован счет 43.

При учете готовой продукции по договорной, оптовой или розничной цене сумма и процент отклонений рассчитывается в том же порядке.

На предприятиях для правильной организации учета движения готовой продукции разрабатывают и пользуются номенклатурой готовой продукции – это перечень видов изделий, вырабатываемых предприятием. Она составлена на основе классификации готовой продукции по определенным признакам, которые учитывают модель, фасон, сорт и т.д. Номенклатурный номер может иметь различное количество цифр.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Понятие готовой продукции, работ, услуг. Оценка готовой продукции

Готовая продукция – продукция, полностью законченная обработку, принятая техническим контролем и сданная на склад или принятая заказчиком в соответствии с утвержденными техническими условиями.

Определение 2

Работы и услуги — это стоимость различных работ и услуг, которые выполнены и оказаны сторонним организациями и лицами, а также работниками организации на условиях оплаты.

Замечание 1

Главным отличием учета готовой продукции от учета работ и услуг является то, что учетные процедуры охватывают три этапа процесса производства и реализации продукта.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

Готовая продукция отдается в подотчет материально ответственному лицу, которое должно следить за ее наличием на складе и движением. Готовая продукция предприятия учитывается по наименованиям и разделяется по отличительным признакам: марки, артикулы, модели. Продукцию, не имеющую возможность поместить на склад, принимает представитель заказчика на месте ее комплектации и сборки.

В зависимости от установленного учетной политикой варианта учета, готовая продукция оценивается по фактической производственной или нормативной (плановой) себестоимости. В данной оценке она отражается в балансе организации.

Учет продукции ведут в натуральных, условно-натуральных и стоимостных показателях. Натуральные измерения характеризуются весом, объемом, количеством продукции и служат для количественного (оперативного, аналитического) учета готовых изделий.

Условно-натуральные измерители, или условные единицы продукции, необходимы, чтобы получить обобщенные показатели по учету однородной продукции. Количество такой продукции по видам пересчитывается с помощью определенных коэффициентов в условный сорт и вес. Условно-натуральные единицы измерения определяются отраслевыми указаниями и рекомендациями.

«Понятие готовой продукции, работ, услуг. Оценка готовой продукции»

Готовые курсовые работы и рефераты

Консультации эксперта по предмету

Помощь в написании учебной работы

Стадии движения товаров:

- поступление товаров путем их приобретения у поставщиков;

- продажа товаров покупателям — юридическим и физическим лицам.

Основные требования для организации бухгалтерского учета готовой продукции и товаров:

- сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) данных запасов;

- учет количества и оценки товаров и готовой продукции;

- оперативность (своевременность) учета запасов;

- достоверность;

- соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

- соответствие данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.

Для правильного и своевременного осуществления учета результатов производственной деятельности организации необходимо выбрать и закрепить в своей учетной политике ряд основополагающих принципов и методов по учету готовой продукции, варианты которых изложены и закреплены в законодательных актах и рекомендациях Министерства Финансов Российской Федерации.

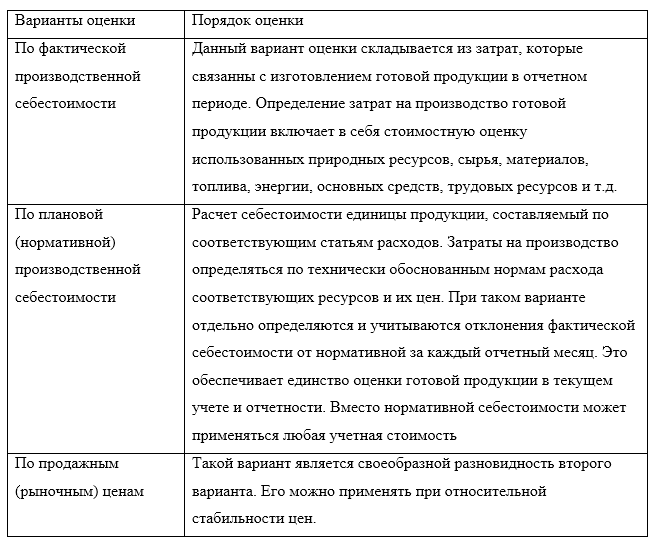

Готовая продукция, выполненные работы, оказанные услуги в бухгалтерском учете оцениваются по одному из следующих вариантов, закрепленных в учетной политике организации (табл.1):

Рисунок 1. Варианты оценки готовой продукции

Зачастую оценить фактическую себестоимость готовой продукции к моменту поступления ее на склад невозможно, фактическую себестоимость можно рассчитать только после окончания отчетного периода, при этом движение продукции происходит ежедневно. Именно поэтому для текущего учета необходима условная оценка продукции. Для удобства текущего учета выпуска продукции и поступления готовой продукции на склад применяются учетные цены.

Счет для учета готовой продукции

Согласно Инструкции по использованию плана счетов, продукция изготовленная на предприятиях учитывается на счете $43$. Но стоимость услуг (работ), оказанных самим предприятием, не имеет отражения на счете $43$ «Готовая продукция». Фактически понесенные расходы списываются со счетов производственных расходов на счет $90$.

Изготовленная для продажи продукция (и та, которая используется для собственных нужд предприятия) принимается на учет по Дт $43$ в корреспонденции со счетами $40$ или $20–29$. В случае когда готовая продукция полностью направляется на нужды предприятия, она учитывается на счете $10$.

Выручка от продажи изготовленной продукции показывается проводкой:

- Дт $90$ –Кт $43$.

Если выручка по отгруженной продукции долго не поступает (так может быть в случае при экспортных поставок), будет задействован счет $45.$ Проводки будут составляться следующие:

- Дт $45$ – Кт $43$ (фактическая отгрузка)

- Дт $90$ – Кт $45$ (признание выручки от ее продажи).

Источник: spravochnick.ru