Счет 71 бухгалтерского учета — это активно-пассивный счет «Расчеты с подотчетными лицами», служит для учета выданных подотчетных сумм и возврата неизрасходованных сумм. На предприятиях работникам могут выделяться денежные средства в подотчет на хозяйственные расходы, на покупку материалов или командировочные расходы. Рассмотрим как вести учет расчетов с подотчетными лицами и примеры бухгалтерских проводок по счету 71.

- 1 Счет 71 в бухгалтерском учете

- 2 Порядок выдачи в подотчет

- 2.1 Авансовый отчет

- 3.1 Пример 1. Возмещение перерасхода по авансовому отчету — проводки

- 3.2 Пример 2. Возврат подотчетных сумм по авансовому отчету — проводки

- 3.3 Пример 3. Бухгалтерские проводки по командировочным расходам

Счет 71 в бухгалтерском учете

Счет 71 является активно-пассивным, поэтому сальдо по счету может быть как дебетовым, так и кредитовым.

- По Дт счета 71 отражаются суммы полученных денежных средств сотрудником;

- По Кт счета 71 отражается расходование денежных средств.

Аналитический учет по счету «Расчеты с подотчетными лицами» ведется по каждому подотчетному лицу отдельно.

Подотчет | Учет расчетов с подотчетными лицами | Авансовый отчет | Бухгалтерские проводки | Счет 71

Порядок выдачи в подотчет

Под авансовый отчет разрешается выдавать деньги только работникам предприятия. Подотчетные суммы выдаются наличными из кассы или перечисляются безналичным путём на банковскую карточку.

Главное правило при выдаче денег, чтобы сотрудник отчитался за полученную ранее подотчетную сумму. На предприятиях, как правило, закрепляют приказом лиц, имеющих право получать в подотчет денежные средства, так как с ними заключается договор о материальной ответственности:

При выплате денег подотчетному лицу следует соблюдать правила:

- Проконтролировать наличие сальдо у подотчетного лица (по данным регистра БУ). Основание: п.6.3 указаний ЦБ РФ №3210, в котором указано, что запрещается выдавать средства в подотчет неотчитавшемуся сотруднику по ранее полученной сумме.

- Получить письменное заявление работника в произвольной форме, с отражением основных реквизитов: цель получения, необходимая сумма, срок сдачи отчета, дата. Заявление следует завизировать руководителем компании или уполномоченным лицом.

Установлен 3-дневный срок, когда работник должен отчитаться за полученные подотчетные суммы, вернуть в кассу денежные средства и представить отчет. В случае, если работник не отчитался в установленный срок, то следует удержать полученную им сумму из доходов работника и начислить НДФЛ (ст. 137 ТК РФ). При этом:

Важно: удержания с сотрудника можно производить только по письменному заявлению и не более 20% от заработной платы (ст. 138 ТК РФ).

Если задолженность (особенно крупная сумма) за подотчетным лицом долгое время числится в учете, то налоговый инспектор при проверке может переквалифицировать такую выплату в заём или посчитать ее доходом (абз.3 ст.137 ТК РФ) и доначислить НДФЛ.

Уроки Бухгалтерии (Узбекистан) урок 4: Проводки. Правило правильного БАЛАНСа. Баланс.

Максимальная сумма выдачи в подотчет законом не предусмотрена, но стоит учитывать, если работник рассчитывается с контрагентами от имени предприятия, то по одному договору можно оплатить не более 100 000 руб.

Авансовый отчет

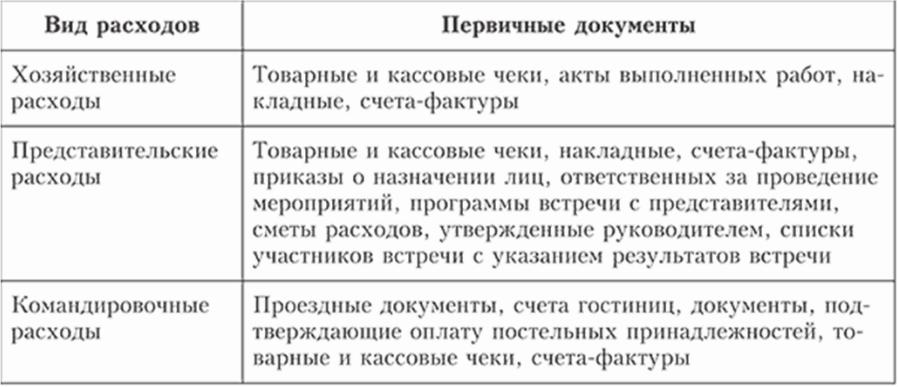

Все расходы денежных средств сотрудник отражает в авансовом отчете. Сотрудник может потратить подотчетные суммы на приобретение товаров, материалов, ОС, НМА, оплату хозяйственных нужд фирмы.

На схеме представлены виды расходов по счету 71 и первичные документы, которые следует прилагать к авансовому отчету:

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Если у работника возник перерасход по подотчетным суммам, то есть сотрудник израсходовал свои личные денежные средства, то предприятие вправе его возместить при соблюдении установленных процедур.

Примеры типовых проводок по счету 71

| № п/п | Содержание хоз. операции | Дебет | Кредит | Документы-основания |

| 1 | Выплата наличных денежных средств в подотчет | 71 | 50 | Отчет кассира, расходный ордер |

| 2 | Перечислено в подотчет на командировочные на банковскую карточку | 71 | 51 | Выписка банка, платежное поручение |

| 3 | Перечислены средства в подотчет на корпоративную карточку | 71 | 55 | Выписка со специальных счетов |

| 5 | Приняты расходы по авансовому отчету по покупке основных средств | 08 | 71 | Акт о приемке работ и услуг |

| 6 | Оприходованы материалы, приобретенные подотчетным лицом | 10 | 71 | Накладные, документы о перевозке, акт о приеме |

| 7 | Отражена сумма расходов на производственно-хозяйственные нужды | 20/26/44 | 71 | Авансовый отчет, служебное задание, отчет по командировке |

| 9 | Оприходованы товары для перепродажи, приобретенные подотчетным лицом | 41 | 71 | Авансовый отчет и накладные |

| 11 | Возврат в кассу неистраченных средств | 50 | 71 | Отчет кассира, приходный ордер |

| 12 | Начислена задолженность по невозвращенным в срок суммам подотчетного лица | 73 | 71 | Авансовый отчет |

Рассмотрим практические примеры с проводками по счету 71 по выдаче, расходованию и возврату подотчетных средств.

Пример 1. Возмещение перерасхода по авансовому отчету — проводки

Сотруднику ООО «Ромашка» Иванову И.И. выделены средства в подотчет в безналичной форме в сумме 2 500 руб. (на карту банка) для приобретения канцтоваров. Фактически Иванов И.И. израсходовал 2 840 руб. На фактические расходы был составлен авансовый отчет и к отчету были приложены документы-основания (товарный чек). Перерасход средств по авансовому отчету составил 340 руб. Денежные средства были зачислены Иванову И.И. на банковскую карту.

В ООО «Ромашка» сформированы проводки по счету 71:

| Дт | Кт | Описание | Сумма, руб. | Документ — основание |

| 71 | 51 | На банковскую карту Иванова И.И. переведены средства на хоз.нужды | 2 500 | Платежное поручение |

| 10 | 71 | Поступили канцтовары, приобретенные Ивановым И.И. по чеку без НДС | 2 840 | Авансовый отчет, товарный чек |

| 71 | 51 | На банковскую карточку Иванова И.И. зачислена сумма перерасхода | 340 | Платежное поручение |

Пример 2. Возврат подотчетных сумм по авансовому отчету — проводки

Между ООО «Ромашка» и ООО «Василек» заключен договор на оказание транспортных услуг на сумму 7 200 руб., в т.ч. НДС. Для оплаты услуг по договору работник ООО «Ромашка» Иванов А.Б. получил в подотчет сумму 7 500 руб. После проведения расчетов с ООО «Василек» Иванов А.Б. сдал авансовый отчет, а остаток средств вернул в кассу.

Бухгалтер ООО «Ромашка» сформировал проводки:

| Дт | Кт | Описание | Сумма, руб. | Документ-основание |

| 26/44 | 60 | Услуги ООО «Василек» отражены в составе затрат (7 200 руб. — 1 098 руб.) | 6 102 | Акт выполненных работ |

| 19 | 60 | Выделена сумма НДС от стоимости транспортных услуг | 1 098 | Акт выполненных работ |

| 68/2 НДС | 19 | Сумма НДС от стоимости транспортных услуг принята к вычету | 1 098 | Акт выполненных работ, счет-фактура |

| 71 | 50/1 | Из кассы ООО «Ромашка» Иванов А.Б. получил средства под отчет | 7 500 | Расходный кассовый ордер, заявление подотчетного лица |

| 60 | 71 | В учете отражена оплата услуг, которую осуществил Иванов А.Б. от имени ООО «Ромашка» | 7 200 | Авансовый отчет, акт выполненных работ |

| 50/1 | 71 | Остаток непотраченных средств возвращен в кассу ООО «Ромашка» (7 500 руб. — 7 200 руб.) Ивановым А.Б. | 300 | Расходный кассовый ордер, авансовый отчет, акт выполненных работ |

Пример 3. Бухгалтерские проводки по командировочным расходам

Работник Васильков И.И. отправлен в командировку на 3 дня, ему выдана в подотчет сумма 20 000 руб. Суточные составляют 2 000 руб.

При возвращении он сдает авансовый отчет с приложенными оправдательными документами:

- Ж/д билеты на сумму 8 000 руб., в том числе НДС 1 220 руб., выделен отдельной строчкой.

- Счет гостиницы на бланке строгой отчетности на 5 000 руб., вкл. НДС 763 руб. НДС также выделен отдельной строчкой.

Отражение командировочных расходов по счету 71 в проводках:

| Дт | Кт | Содержание операции | Сумма, руб. | Документ-основание |

| 71 | 50 | Выданы средства в подотчет Василькову И.И. из кассы | 20 000 | Расходный кассовый ордер |

| 20 | 71 | Списаны расходы на билеты без НДС | 6 780 | Авансовый отчет, ж/д билет |

| 19 | 71 | Выделен НДС по расходам на билеты | 1 220 | Ж/д билет |

| 68.НДС | 19 | НДС направлен к вычету | 1 220 | Запись в книге покупок |

| 20/44 | 71 | Списаны расходы на проживание (гостиницу) без НДС | 4 237 | Бланк строгой отчетности, кассовый чек гостиницы |

| 19 | 71 | Выделен НДС по расходам на гостиницу | 763 | |

| 68.НДС | 19 | НДС направлен к вычету | 763 | Запись в книге покупок |

| 20/44 | 71 | Списаны суточные | 6 000 | Авансовый отчет |

| 50 | 71 | Работником возвращены непотраченные средства в кассу | 1 000 | Приходный кассовый ордер |

Источник: buhspravka46.ru

Счет 71 в бухгалтерском учете: характеристика, проводки

Счет 71 в бухгалтерском учете используется для наглядного отражения денежных средств, выданных из кассы в подотчет сотрудникам предприятия. Деньги выделяются на расходы в связи с командировкой или для удовлетворения общехозяйственных нужд организации.

Назначение счета

Счет 71 предназначается для учета выдачи и возврата непотраченных подотчетных сумм. Деньги из кассы выдаются с оформлением расходного кассового ордера и лишь при условии, что работником сдана авансовая отчетность о потраченных подотчетных средствах, полученных ранее.

Для получения средств сотрудник пишет заявление, которое должно быть заверено руководителем компании. По истечении срока, на который были предоставлены средства, работник должен в течение 3 дней предоставить отчетность о назначении и количестве потраченных денег. Неистраченные средства возвращаются в кассу предприятия.

Характеристика счета 71

71 счет устроен как активный счет, но сальдо на конец месяца может образоваться как кредитовое, так и дебетовое. Остаток по кредиту будет означать долговое обязательство организации перед сотрудником: выданной в подотчет суммы не хватило на подтвержденные хозяйственные расходы. Конечный остаток по дебету говорит о дебиторской задолженности сотрудника перед предприятием.

Сомнений в том, какой он 71 счет: активный или пассивный, быть не должно. Счет активно-пассивный по структуре ближе к активному. Увеличение суммы выданных средств будет отражаться в дебете, а уменьшение дебиторской задолженности — в кредите.

Счета аналитического учета открывают по каждой выданной в подотчет сумме. Контроль над процессами выдачи и использованием средств целевого назначения позволяет снизить неэффективные расходы предприятия.

Отражение в бухгалтерском балансе

В конце отчетного периода бухгалтер подсчитывает остатки на синтетических счетах учета. Данные должны быть отражены в бухгалтерском балансе. Дебетовое конечное сальдо записывается во II раздел баланса «Оборотные активы» («Дебиторская задолженность»).

Остаток по кредиту на конец периода переносится в V раздел баланса «Краткосрочные обязательства» («Кредиторская задолженность»). Значения используются как начальные остатки по счету 71 в начале следующего периода.

Корреспонденция с другими счетами

Счет 71 дебетуется при выдаче сотруднику денег под отчет. Для этого в основном используют счет 50, если деньги были выданы из кассы, и счет 51, если средства перечислили с расчетного счета.

Кредитуется бухгалтерский счет 71 со следующими счетами учета:

- внеоборотных активов;

- запасов процесса производства;

- затрат на процесс производства;

- товаров и продукции;

- средств в денежном эквиваленте;

- расчетов с сотрудниками и по прочим операциям;

- финансового результата.

Счета I–IV разделов типового плана счетов используют в корреспонденции с кредитом счета 71 в случае выдачи подотчетных сумм для приобретения материалов, запасов и прочих материальных ценностей, имеющих отношение к внеоборотным активам организации или производственно-реализационному процессу.

Подотчетные суммы, не оплаченные в срок, списывают в финансовый результат предприятия («Недостачи и потери»). В дальнейшем бухгалтер может отразить сумму долга работника перед организацией в счете 70 и списать ее из заработной платы.

Подотчетные командировочные средства

Работник, отправляясь в служебную командировку, имеет право на возмещение суммы командировочных расходов, осуществленных с целью:

- оплаты за проезд до пункта назначения;

- оплаты аренды жилья;

- оплаты суточных расходов;

- оплаты прочих оговоренных с работодателем расходов.

Необходимо также учитывать, что работник может претендовать на командировочные выплаты только в том случае, если является штатным сотрудником. Размер денег, выдаваемых под отчет, регулируется коллективными трудовыми договорами или уставом предприятия. Денежные средства, выданные в валюте иностранных государств, необходимо учитывать на отдельных субсчетах.

Проводки по выплате командировочных средств

Выдача работнику командировочных средств сопровождается записями в бухгалтерском учете и оформлением соответствующих документов. Выплатив из кассы денежные средства в подотчет, осуществляется проводка: Дт счет 71 Кт счет 50. Если деньги были перечислены на корпоративную платежную карту, операция оформляется записями: Дт 55 Кт 51, Дт 71 Кт 55.

Дальнейший порядок учета зависит от того, с какой целью работник был отправлен в командировку. Если осуществляются производственные нужды, дебетуются счета 20, 23 или 29 со счетом 71. Поездка административно-управленческого характера списывается на счет 26, по продаже товаров – на счет 44.

Командировка, связанная с приобретением имущества для предприятия, входит в стоимость приобретаемого средства и отражается на соответствующем счете учета производственных запасов, внеоборотных активов, товаров.

Сумма НДС по командировочным выплатам производственного характера учитывается проводками:

- Дт «НДС» Кт «Расчеты по подотчетным суммам» – сумма НДС принята на учет.

- Дт 68 «Расчеты по налогам» Кт 19 «НДС» – проведен налоговый вычет НДС.

Следует помнить, что налоговый вычет НДС на расходы, не относящиеся к производству, не производится. Составляется проводка Дт «Прочие расходы» Кт «НДС», означающая списание НДС.

Подтвержденный расход командировочных средств на большую сумму подлежит возмещению предприятием в пользу сотрудника, проводка – Дт счет 71 Кт счет 50. Если работник возвращает неизрасходованные суммы, операция имеет противоположный вид: Дт «Касса» Кт «Расчеты по подотчетным суммам».

Подотчетные суммы по прочим операциям

Кроме командировочных расходов, предприятие может выдать работнику денежные средства в подотчет с целью оплаты:

- хозяйственно-операционных расходов;

- покупки мелкооптовых товаров;

- представительских расходов.

Хозяйственно-операционные расходы предполагают покупку товаров, оплату ГСМ и услуг. Представительские расходы относятся к статье общехозяйственных расходов и включают в себя затраты на прием иностранных представителей, буфетное обслуживание, услуги переводчика и пр. К ним не относятся расходы на развлекательные мероприятия и отдых в профилакториях.

Отражение представительских расходов в учете

Для учета выданных подотчетных сумм с целью оплаты представительских мероприятий составляются проводки по 71 счету:

- Дт «Расчеты по подотчетным суммам» Кт «Касса» – выданы деньги под отчет.

- Дт «Общехозяйственные расходы» Кт «Расчеты по подотчетным суммам» – отражена сумма представительских расходов.

- Дт «НДС» Кт «Расчеты по подотчетным суммам» – учтена сумма НДС.

- Дт «Касса» Кт «Расчеты по подотчетным суммам» – неиспользованные денежные средства возвращены в кассу предприятия.

- Дт «Расчеты по подотчетным суммам» Кт «Касса» – выданы средства в качестве возмещения работнику перерасхода.

- Дт «Нераспределенная прибыль/убыток» Кт «Расчеты по налогам» – в случае превышения нормируемых расходов восстанавливается сумма НДС на перерасход.

Сумма представительских расходов не должна превышать 4% от расходов по оплате труда в отчетном периоде.

Учет хозяйственно-операционных подотчетных сумм

Товары, приобретенные на выданные под отчет денежные средства, учитывают на счетах внеоборотных активов, производственных запасов или товаров.

Рассмотрим пример: из кассы на покупку материалов выдано 3000 р., из них фактически потрачено 2500 р. Бухгалтер осуществляет проводки:

- Дт «Расчеты по подотчетным суммам» Кт «Касса» – 3000 р. – выдано подотчетному лицу на приобретение материалов.

- Дт «Материалы» Кт «Расчеты по подотчетным суммам» – 2500 р. – отражена сумма расходов на материалы.

- Дт «Касса» Кт «Расчеты по подотчетным суммам» – 500 р. – подотчетным лицом возвращены в кассу неиспользованные средства.

Если остаточные подотчетные суммы не возвращены сотрудником в установленный срок, или не был предоставлен авансовый отчет о потраченных средствах, осуществляется проводка: Дт 94 Кт 71. В зависимости от способа удержания суммы могут быть составлены проводки:

- Дт «Расчеты по заработной плате» Кт «Недостачи и потери» – вычет подотчетной суммы из заработной платы сотрудника;

- Дт «Расчеты с сотрудниками по прочим операциям» Кт «Недостачи и потери» – выставлена дебиторская задолженность сотрудника по невозвращенной подотчетной сумме.

Прежде чем использовать счет 71 в бухгалтерском учете для составления корреспонденции по операциям отражения и взыскания с работника подотчетных сумм, необходимо ознакомиться с учетной политикой предприятия. В частных случаях со счетом 71 могут использоваться еще и счета 91, 99.

Источник: businessman.ru

Что такое счет 71 в бухгалтерском учете — дебет и кредит

Операции, которые отражаются в бухгалтерии на счете 71

Счет 71 в бухгалтерии предназначен для отражения расчетов компании с подотчетниками, т. е. с лицами, которые получили деньги под отчет от компании для оплаты каких-либо ее нужд.

К таким расходам можно отнести:

- закупки ТМЦ;

- оплата работ или услуг;

- расходы, связанные с командировками.

Подотчетниками могут быть только лица, работающие в компании по трудовому договору или в рамках ГПД. Выдача денег под отчет может осуществляться на постоянной основе или в разовом порядке.

Список сотрудников, получающих деньги регулярно, утверждается в приказе руководителя. В нем также указывается срок, на который работнику выдаются деньги фирмы. Для разового получения денег работнику необходимо написать заявление с указанием суммы и срока, на который она требуется.

Получивший деньги сотрудник, в соответствии с п. 6.3 указания ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У, должен отчитаться по расходам не позднее 3 дней:

- после окончания срока, на который выдавались деньги;

- завершения командировки;

- окончания периода нетрудоспособности;

- выхода из отпуска.

Отчитываются подотчетные лица путем заполнения авансового отчета. А как отразить в бухгалтерском учете расходы подотчетного лица и курсовые разницы по авансовому отчету в иностранной валюте? Ответ на данный вопрос можно найти в готовом решении от экспертов «КонсультантПлюс». Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Операции по счету 71 «Расчеты с подотчетными лицами» ведутся согласно требованиям Плана счетов бухучета, утвержденного приказом Минфина РФ от 30.10.2000 № 94н.

Счет учета расчетов с подотчетными лицами

Для учета расчетов с подотчетными лицами используется активно-пассивный счет 71 «Расчеты с подотчетными лицами». По дебету этого счета проходят суммы, выданные работнику:

- авансом на основании его заявления или распоряжения руководителя на определенные цели;

- вследствие перерасхода, когда сотрудник потратил больше, чем взял под отчет.

Если сотрудник не брал деньги под отчет, а потратил свои собственные, то он уже не является подотчетным лицом и взаиморасчет с ним по счету 71 не проводится.

По кредиту счета отражаются суммы, которые были:

- израсходованы работником согласно авансовым отчетам;

- возвращены работником в организацию.

Соответственно, дебетовое сальдо по 71-му счету отражает общую сумму долга подотчетных лиц перед предприятием (дебиторскую задолженность), а кредитовое сальдо, наоборот, показывает долг организации перед работниками (кредиторскую задолженность).

Счет 71 активный или пассивный

Чтобы понять, является ли счет 71 активным или пассивным, нужно разобраться в том, что показывают проводки, отражаемые на нем.

Счет 71 бухгалтерского учета — это синтетический счет, аналитика которого ведется по каждой подотчетной сумме. Он может иметь кредитовое и дебетовое сальдо как по аналитическим счетам, как и по счету в целом. Поэтому счет 71 в бухгалтерском учете относят к активно-пассивным счетам.

При этом по своей сути это активный счет. Ведь здесь показываются расчеты с работниками по суммам, полученным для оплаты нужд компании, а вовсе не расчеты по «скрытому кредитованию» организации ее сотрудниками в форме оплаты производственных и хозяйственных расходов.

При составлении бухгалтерской отчетности сальдо расчетов с подотчетными лицами на счете 71 показывается развернуто.Дебетовое сальдо 71 счета показывается в составе краткосрочной дебиторской задолженности по строке 1230, а кредитовое — в составе краткосрочной кредиторской задолженности, которая показывается в строке 1520.

Малые предприятия, имеющие право вести учет в упрощенном порядке согласно п. 4 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, отражают кредитовые остатки в строке 1230 «Финансовые и другие активы», а кредитовые сальдо — в строке 1520 «Кредиторская задолженность».

Счет 71

На данном счете отражаться расчеты с подотчетными лицами, это те лица работники , которые берут деньги из кассы для покупок, оплата услуг, итп в интересах работодателя. Чтоб выдать под отчет работнику деньги, нужен приказ руководителя о том, что он (работник) подотчетное лицо, заявление работника с подписью руководителя на выдачу денег.

Работник, получивший деньги под отчет. израсходовав эти деньги, в течение 3х дней должен отчитаться, а отчитывается он документом-Авансовый отчет. Авансовый отчет подписывает подотчетное лицо, директор, бухгалтер,кассир В авансовом отчете прикладываются все документы, имеющие отношения к потраченным деньгам.(например такие документы как кассовый чек, товарный чек, итп).

Вот как выглядит авансовый отчет:

По дебиту счета 71 отражается выдача денег,

Источник: novapochta.ru