На активно-пассивном счете 84 отражаются операции с нераспределенной прибылью/непокрытым убытком предприятия. Как формируются проводки, что учитывается по дебету и кредиту и что делать со счетом 84 в конце года — подробно расскажем и разберем примеры из практики.

Что отражается на счете 84

В кредит (Кт) 84 заключительными проводками года попадает нераспределенная прибыль (НРП) предприятия после уплаты налогов.

По дебету (Дт) учитывается непокрытый убыток (НПУ).

«Сворачивать» сальдо ни в коем случае нельзя! Записи в бухгалтерских регистрах счета 84 формируют как дебетовые, так и кредитовые остатки.

Дополнительно: что такое активные и пассивные счета бухгалтерского учета.

Субсчета 84

В Приказе Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» есть такое указание:

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

То есть предприятия самостоятельно назначают аналитику для учета НРП/НПУ. В деловой практике приняты:

- 84.01 – нераспределенная прибыль (пассивный);

- 84.02 – непокрытый убыток (активный);

- 84.03 – НРП к использованию (пассивный);

- 84.04 – НРП использованная (активный).

Насколько подробно разворачивать аналитику, бухгалтер решает, исходя из потребностей конкретной организации.

Теперь ответим на вопрос: убыток отражается по дебету или по кредиту 84 счета и какими проводками это сделать?

Ответ такой: увеличение прибыли – это проводка по кредиту 84, любое ее уменьшение – это проводка по дебету. Никак иначе.

Эксперты КонсультантПлюс разобрали бухгалтерский учет расходов за счет чистой прибыли. Используйте эти инструкции бесплатно.

Дополнительно: учет НДФЛ в бухгалтерском учете.

Дебет и кредит сч. 84

Здесь приведем самые распространенные проводки.

Типовые операции по дебету:

- Дт84 Кт99 – отражен финансовый результат (НПУ) отчетного периода;

- Дт84 Кт 82(83) – увеличение резервного (добавочного) капитала за счет НРП;

- Дт84 Кт84 – создание различных резервов или фондов (например, резерва предстоящих расходов и платежей или фонда накопления);

- Дт84 Кт80 – увеличение уставного капитала за счет НРП;

- Дт84 Кт75 – использование НРП на выплату дивидендов.

Типовые операции по кредиту:

- Дт99 Кт84 – отражен финансовый результат (НРП) отчетного периода;

- Дт82(83) Кт84 – проводка, если организация покрывает убыток за счет резервного капитала (или добавочного);

- Дт84 Кт84 – проводка по списанию НРУ прошлых лет;

- Дт80 Кт84 – уменьшение уставного капитала в связи со снижением стоимости чистых активов предприятия;

- Дт75 Кт84 – НПУ покрывается взносами собственников.

Есть лишь один способ увеличения НРП – получение прибыли. И есть множество факторов, за счет чего уменьшается 84 счет, – это и выплата дивидендов, и создание резервов, и покрытие убытков.

Проводки по сч. 84

Рассмотрим их на примере условного предприятия ООО «Clubtk.ru»:

Источник: clubtk.ru

Что делать с остатками на 84 счете

Счет 84 «Нераспределенная прибыль (непокрытый убыток)». Для учета сумм накопленной нераспределенной прибыли или непокрытого убытка предназначен одноименный счет 84. Он содержит сведения об остатке показателя на отчетные даты, а также информацию о движении средств в течение года. Счет является активно-пассивным, поэтому суммы прибыли отражаются по кредиту счета, величина непокрытого убытка — по дебету.

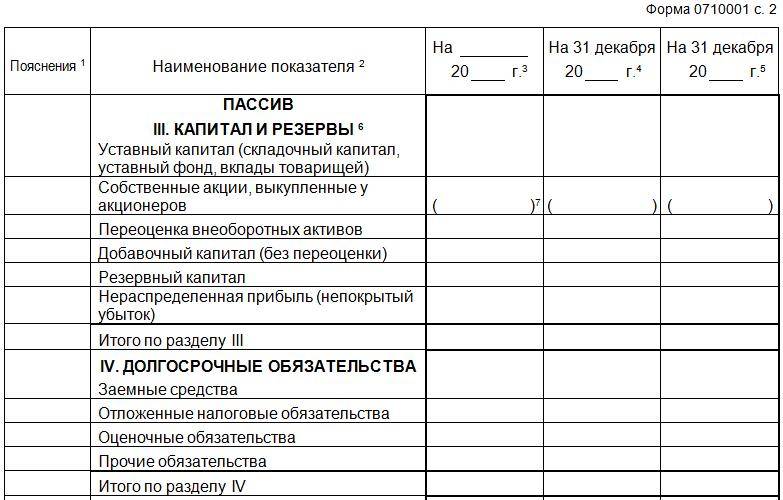

Бухгалтеру не требуется самостоятельно переносить остаток по субсчету «Непокрытый убыток» счета 84 на его субсчет «Нераспределенная прибыль» или наоборот. Накопленную за все годы, включая отчетный, нераспределенную прибыль показывают в строке 1370 раздела III «Капитал и резервы» баланса.

- Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для учета сумм накопленной нераспределенной прибыли или непокрытого убытка.

- Он содержит информацию об остатке показателя на отчетные даты и движении средств в течение года.

- Счет является активно-пассивным, прибыль отражается по кредиту, а непокрытый убыток — по дебету.

- Нераспределенную прибыль показывают в строке 1370 раздела III «Капитал и резервы» баланса.

- Счет 84 списывается 1 раз в год, реформацию баланса проводят по состоянию на 31 декабря.

- Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 в корреспонденции со счетом 99 «Прибыли и убытки».

- Нераспределенную прибыль прошлых лет можно использовать для выплаты дивидендов, компенсации убытков, накопления резервного фонда и других целей.

- Убыток можно покрыть за счет средств резервного капитала или нераспределенной прибыли прошлых лет.

- Что делать с 84 счетом в конце года

- Как списать со счета 84

- Что делать с нераспределенной прибылью прошлых лет

- Можно ли покрыть убыток нераспределенной прибылью

- Можно ли списать недостачу за счет нераспределенной прибыли

- В чем разница между чистой и нераспределенной прибылью

- Какие счета нужно закрыть в конце года

- Какие счета должны закрываться в конце месяца

- Какие счета закрываются на 84

- Что означает сальдо по кредиту 84 счета

Что делать с 84 счетом в конце года

Ответ: Счет 84 списывается 1 раз в год. Ежеквартально этот счет не закрывается. Реформацию баланса проведите по состоянию на 31 декабря, после того как в бухучете будет отражена последняя хозяйственная операция за отчетный год.

Как списать со счета 84

Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Что делать с нераспределенной прибылью прошлых лет

Можно ли покрыть убыток нераспределенной прибылью

Если по итогам отчетного года организация получила убыток, его можно покрыть за счет средств резервного капитала. Когда резервного капитала нет либо его не хватает, следует использовать нераспределенную прибыль прошлых лет.

Можно ли списать недостачу за счет нераспределенной прибыли

Отнести сумму недостачи на счет 84 «Нераспределенная прибыль (не покрытый убыток)» нельзя. Чистую прибыль можно расходовать только по распоряжению собственников организации. Недостача в пределах норм убыли относится на затраты, сверх норм — на прочие расходы.

В чем разница между чистой и нераспределенной прибылью

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Какие счета нужно закрыть в конце года

Закрытие счетов 90 и 91 в конце года: проводки

31 декабря каждого года, после выявления финансового результата от обычных видов деятельности и прочих операций, необходимо обнулить субсчета к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Какие счета должны закрываться в конце месяца

Закрытие затратных счетов на окончание месяца

Закрытие 25 счета, а также 20, 23 и 26, реализуется посредством соответствующей регламентированной операции, которая находится в разделе «Операции/Закрытие периода/Закрытие месяца» или «Операции/Закрытие периода/Регламентные операции».

Какие счета закрываются на 84

(Издательство «Главная книга», 2022)На счете 84 учитывают прибыль и убытки прошлых лет. При закрытии года финансовый результат списывают со счета 99 на счет 84: чистую прибыль — в кредит субсчета 84.01 «Нераспределенная прибыль», чистый убыток — в дебет субсчета 84.02 «Непокрытый убыток».

Что означает сальдо по кредиту 84 счета

Кредитовое сальдо счета 84 отражает величину накопленной прибыли, а остаток по дебету 84 счета показывает, что прибыли на последнюю дату 31 декабря у организации нет, а числится только убыток.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для учета сумм накопленной нераспределенной прибыли или непокрытого убытка. Он содержит информацию об остатке показателя на отчетные даты и движении средств в течение года. Счет является активно-пассивным, поэтому суммы прибыли отражаются по кредиту счета, а величина непокрытого убытка — по дебету.

В конце года счет 84 списывается 1 раз. Ежеквартально этот счет не закрывается. Реформацию баланса проводят по состоянию на 31 декабря, после того как в бухучете будет отражена последняя хозяйственная операция за отчетный год. Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 в корреспонденции со счетом 99 «Прибыли и убытки».

Нераспределенную прибыль прошлых лет можно использовать для выплаты дивидендов владельцам, компенсации более ранних убытков, накопления средств резервного фонда или для иных согласованных руководителями целей. Если по итогам отчетного года организация получила убыток, его можно покрыть за счет средств резервного капитала. Когда резервного капитала нет либо его не хватает, следует использовать нераспределенную прибыль прошлых лет.

- Как позвонить операторам Яндекс

- Какое расстояние от Омска до границы с Казахстаном

Источник: svyazin.ru

Счет 84.03 — Нераспределенная прибыль в обращении

Нераспределенная прибыль – это прибыль, не распределенная между акционерами. Именно поэтому эти средства называются «сохраненными», а не распределенными. Нераспределенная прибыль – совокупная цифра. Это означает, что сумма нераспределенной прибыли показывает сумму всех прибылей, которые компания сохранила к определенной дате. Следовательно, она не относится только к одному финансовому году, но относится ко всем финансовым годам до вышеуказанной даты.

Отражение нераспределенной прибыли в балансе предприятия осуществляется по 3-му разделу пассива. Ее величина уменьшается при возникновении убытков, а в результате получения прибыли увеличивается. Этот показатель также носит название “накопленная прибыль”, “накопленный доход” или “неделимая прибыль”.

Величину остатка нераспределенной прибыли за предыдущие годы можно подсчитать как сумму кредитового оборота счета 84. В результате действия факторов, которые определили получение нераспределенного убытка компанией в текущем году, эта компания может компенсировать его за счет остаточной стоимости нераспределенной прибыли, накопленной за прошлые годы.

Отчет по данному показателю

Чтобы посчитать нераспределенную прибыль в балансе предприятия, прежде всего следует обратить внимание на корреспондентские счета и бухгалтерские проводки, которые осуществляются по счету 84

Необходимо помнить, что в балансе предприятия счет нераспределенной прибыли корреспондирует с вышеуказанными счетами. Это означает, что бухгалтерские проводки по данному счету могут осуществляться путем перевода денег предприятия согласно операциям по расчету с партнерами, стейкхолдерами, персоналом, увеличения или уменьшения всех видов капитала предприятия.

Поскольку нет точной информации об изменениях в бухгалтерском балансе нераспределенной прибыли, как посчитать данный показатель, компании могут принимать решение самостоятельно. Например, подготовить отдельный отчет под названием «Отчет о нераспределенной прибыли». Целью данного отчета является описание изменений в нераспределенной прибыли за данный отчетный период. Этот отчет подготовлен в соответствии с применимыми стандартами бухгалтерского учета, такими как GAAP, IND AS или IFRS.

Этот отчет выполняет сверку начальных и конечных нераспределенных доходов за период. В этом отчете используется такая информация, как чистая прибыль за текущий отчетный период, начальный баланс нераспределенной прибыли, дивиденды, распределенные в текущем периоде и т. д.

Отчет о полученной прибыли может быть опубликован в виде отдельного отчета или дополнен балансом или отчетом о прибылях и убытках.

Непокрытый убыток

Для фиксации допущенного в отчетном году убытка может быть создан отдельный субсчет – 84/4. Если его величина не покрывается прибылью прошлых периодов, то учредителями компании выносится решение о погашении его иными источниками, либо оставлении в балансе. В этом случае он становится непокрытым и с минусовым значением заносится в строку 1370 баланса.

Источниками покрытия убытка служат различные фонды и резервы. Проводки могут быть такими:

Погашение убытка за счет:

Источник: fingvardia.ru