Счет 75 бухгалтерского учета — это активно-пассивный счет «Расчеты с учредителями». Служит для синтетического учета операций по расчетам с учредителями. Рассмотрим основные аспекты использования 75 счета и типовые проводки по расчетам с учредителями.

Счет 75 в бухгалтерском учете

Счет 75 в бухгалтерском учете служит для ведения учёта расчетов с учредителями по следующим видам операций:

- По формированию вкладов в уставный капитал при первоначальном создании обществ;

- По увеличению размера уставного капитала;

- По уменьшению размера уставного капитала;

- По выкупу акций или доли у акционеров с выплатой их действительной стоимости. Последующей их продажи или распределения между оставшимися участниками;

- По выплате дивидендов;

- По предоставлению участникам обществ займов;

- По предоставлению участникам платных копий документов;

- И другие операции.

На синтетическом счёте 75 «Расчеты с учредителями» отражается информация по каждому виду расчётов с учредителями. К счету открываются субсчета первого порядка в разрезе обязательств: 75.01 «Расчёты по вкладам в уставный капитал» и 75.02 «Расчёты по выплате доходов». Аналитический учёт по 75 счету ведётся по каждому учредителю в разрезе открытых субсчетов:

Таблица бухгалтерских проводок по счету 75

В таблице ниже отражены типовые проводки по операциям, осуществляемым по счету 75:

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Источник: buhspravka46.ru

Как работать со счётом 75

Иногда приходится проводить расчеты не только с контрагентами, но и с учредителями. А для этих целей предназначен счет 75. Приводим его характеристику и основные проводки.

Предназначение счета 75

Согласно Плану счетов бухучета финансово-хозяйственной деятельности и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), название счета 75 – «Расчеты с учредителями».

Его используют для обобщения информации о всех видах расчетов с учредителями (участниками) организации (акционерами АО, участниками полного товарищества, членами кооператива и т. п.):

- по вкладам в уставный (складочный) капитал организации;

- по выплате доходов (дивидендов) и др.

Что касается ГУПов и МУПов, то они применяют этот счет для учета всех видов расчетов с уполномоченными на их создание госорганами и органами местного самоуправления.

Субсчета

К счету 75 «Расчеты с учредителями» можно открыть такие субсчета:

- 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

- 75-2 «Расчеты по выплате доходов» и др.

Далее раскроем каждый субсчет и приведём типовые проводки с счетом 75.

Субсчет 75-1

Здесь отражают расчеты с учредителями (участниками) организации по вкладам в её уставный (складочный) капитал.

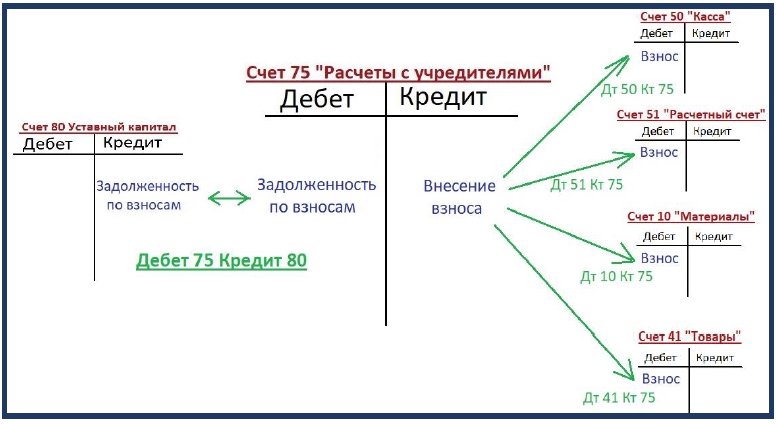

При создании акционерного общества по Дт 75 в корреспонденции со счетом 80 «Уставный капитал» берут на учет задолженность по оплате акций.

При фактическом поступлении вкладов учредителей в виде денежных средств делают записи по Кт 75 в корреспонденции со счетами по учету денежных средств. А вклады в виде материальных и иных ценностей (кроме денег) оформляют записями по Кт 75 в корреспонденции со счетами:

- 08 «Вложения во внеоборотные активы»;

- 10 «Материалы»;

- 15 «Заготовление и приобретение материальных ценностей» и др.

В аналогичном порядке отражают расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по Дт 75 Кт 80 делают на всю величину уставного (складочного) капитала, объявленную в учредительных документах.

Когда акции организации продаются по цене, превышающей номинальную их стоимость, полученную разницу между продажной и номинальной стоимостью относят в Кт 83 «Добавочный капитал».

Унитарные предприятия применяют субсчет 75-1 для учета расчетов с государственным ил местным органом по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления. Это происходит:

- при создании предприятия;

- пополнении его оборотных средств;

- изъятии имущества.

Эти предприятия именуют данный субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производят в общем порядке.

Субсчет 75-2

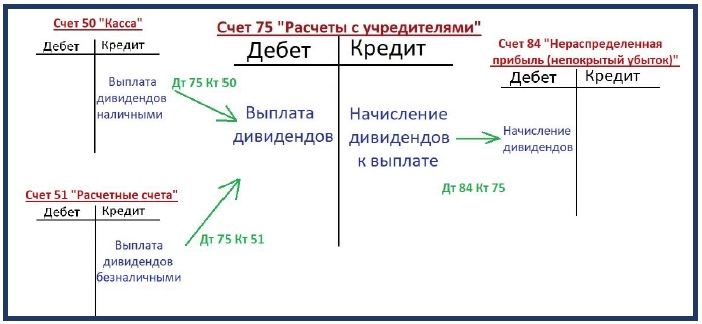

Здесь учитывают расчеты с учредителями (участниками) по выплате им доходов. Начисление доходов от участия в организации отражают по Дт 84 «Нераспределенная прибыль (непокрытый убыток)» и Кт 75. При этом начисление и выплату доходов работникам организации, входящим в число его учредителей (участников), учитывают на счете 70 «Расчеты с персоналом по оплате труда».

Выплату начисленных доходов отражают по Дт 75 в корреспонденции со счетами учета денежных средств.

При выплате доходов от участия в организации её продукцией (работами, услугами), ценными бумагами и т. п. в бухучете производят записи по Дт 75 в корреспонденции со счетами учета продажи соответствующих ценностей.

Налог на доходы от участия в организации, подлежащий удержанию у источника выплаты, учитывают по Дт 75 и Кт 68 «Расчеты по налогам и сборам».

Субсчет 75-2 используют и для отражения расчетов по распределению прибыли, убытка и других результатов по договору простого товарищества. Учетные записи по этим операциям аналогичны общему порядку.

Особенности

Аналитический учет по счету 75 ведут по каждому учредителю (участнику). Исключение – учет расчетов с акционерами – собственниками акций на предъявителя.

Учет расчетов с учредителями (участниками) в рамках группы взаимосвязанных компаний, о деятельности которой составляется сводная бухгалтерская отчетность, ведут на счете 75 обособленно.

Смежные счета

Счет 75 «Расчеты с учредителями» корреспондирует со следующими счетами:

По дебету

По кредиту

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

62 Расчеты с покупателями и заказчиками

68 Расчеты по налогам и сборам

80 Уставный капитал

83 Добавочный капитал

84 Нераспределенная прибыль (непокрытый убыток)

08 Вложения во внеоборотные активы

11 Животные на выращивании и откорме

15 Заготовление и приобретение материальных ценностей

20 Основное производство

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

58 Финансовые вложения

80 Уставный капитал

83 Добавочный капитал

Какой это счет

Теперь о том, какой счет 75 – в балансе это актив или пассив? Всё зависит от типа задолженности по счету 75. Ведь он – активно-пассивный. Это допускает наличие задолженности как по его дебету, так и по кредиту.

Задолженность учредителей по взносам в уставный капитал отражают по Дт 75, а задолженность организации по выплате дохода участникам – по Кт 75.

То есть, в первом случае дебетовое сальдо счета 75 в бухгалтерском балансе будет отражено в активе по строке 1230 «Дебиторская задолженность», а во втором, кредитовый остаток счета 75 – в пассиве по строке 1520 «Кредиторская задолженность». Это следует из приказа Минфина от 02.07.2010 № 66н.

Источник: buhguru.com

Урок 8. Расчеты с учредителями по вкладам в уставный капитал (счет 75 в бухучете)

Любая организация в процессе деятельности ведет расчеты с учредителями. Это необходимо для получения достоверной информации по вкладам в уставный капитал и выплате дивидендов.

Бухгалтерский учет операций отображается на специальном счете, который предназначен для записи каждой проводки.

Учредители – определение понятия

В российском гражданском праве учредителем называется создатель (основатель) нового предприятия, фонда или организации. Это может быть физическое лицо, юридическое лицо или группа соучредителей.

Исключением являются лица, не обладающие полной правоспособностью или дееспособностью:

- не достигшие совершеннолетия;

- имеющие диагностированные психические расстройства;

- есть ограничения в связи с ведением уголовных дел или процесса банкротства.

Важное уточнение. Участник может войти в состав владельцев после регистрации предприятия. Например, вследствие увеличения уставного капитала, наследования дарения или продажи долевой участи другим лицом.

Общее число соучредителей не должно превышать 50 человек.

Права и обязанности учредителей

Законодательством четко определены права и обязанности основателей. Учредитель имеет право:

- полноценно участвовать в управлении деятельностью компании в соответствии с учредительными документами;

- получать полную информацию о деятельности организации, финансовом состоянии;

- участвовать в распределении прибыли;

- распоряжаться своей долей в уставном капитале – продавать, уступать, дарить;

- выйти из состава учредителей без согласия других участников;

- получить часть имущества при ликвидации компании.

- Вносить вклады. Размер, порядок и состав взносов описан в п.8 Федерального закона №14 от 08.02.1998.

- Хранить конфиденциальность о любой информации, касающейся деятельности организации.

- Исполнять обязанности, предусмотренные законодательством и учредительными документами.

Важно! Расширение и ограничение прав учредителя фиксируется в Уставе организации или в Учредительном договоре.

Основатели несут ответственность только в пределах своей доли.

Операции с дивидендами

Дивиденды являются одним из видов дохода учредителя. Он формируется из прибыли компании, которая остается после уплаты всех причитающихся налогов и называется чистой. Эта часть распределяется между основателями пропорционально их доле акций. Выплата дивидендов – показатель успешной работы предприятия.

Источником начисления дивидендов служат данные из бухгалтерской отчетности (баланса). Расчеты с учредителями регламентируются законодательными актами.

Распределять для выплаты дивидендов можно не только прибыль текущего года, но и брать нераспределенный остаток прошлых отчетных лет. Чтобы правильно провести расчет, бухгалтерии понадобится протокол решения общего собрания участников или акционеров.

Выплата производится в соответствии с долей участников в уставном капитале компании. Порядок выплаты происходит на основании ФЗ № 14 от 23.04.2018, а отражение в бухгалтерском учете – на основании ПБУ 7/98.

Начисленные суммы выплачиваются в течение 60 дней после приятия решения. Классический вариант выплат – денежный расчет. Это может быть безналичная форма или наличные средства. Также может быть возврат задолженности имуществом, но этот вариант считается более сложным с точки зрения налогообложения.

Перечень счетов для расчета с участниками

В Плане бухгалтерских счетов, утвержденном Приказом №94н от 31.10.2000 г., предусмотрен счет для фиксирования начисления и последующей выплаты дивидендов. По российскому законодательству учет расчетов с учредителями ведется на сч. 75. На нем собрана обобщающая информация по всем видам расчетов – вкладам и выплатам.

Чтобы упростить доступ к информации и вести точный контроль поступления и списания средств, к основному счету рекомендуется открыть 3 счета второго порядка (субсчета):

- вклады в уставный фонд (приход) – 75.1;

- выплата дивидендов – 75.2;

- прочие расчеты с дебиторами – 75.3.

По каждому основателю (если их несколько) аналитический учет ведется отдельно. Сводные показатели расчетов с учредителями фиксируются на синтетическом счете 75.

Счет 75 в бухгалтерском учете

Информация обо всех видах расчетов с участниками (основателями) компании обобщается на одном счете. Счет 75 служит для отображения нескольких видов операций:

- Учет вкладов в уставный капитал на этапе создания организации.

- Изменение суммы уставного капитала. Сюда относится увеличение или уменьшение остатка.

- Покупка или продажа акций.

- Выплата дивидендов учредителям по их доле участия (количества акций).

Счет 75 в бухучете – активно-пассивный с двусторонним остатком. Иными словами, остаток может быть как положительным, так и отрицательным. В балансе расчеты с учредителями отражаются в виде задолженности – дебиторской или кредиторской.

По дебету счета учитывается задолженность учредителей по их взносам в уставный капитал. По кредиту – долг компании по выплате участнику начисленных дивидендов и размер его доли. Соответственно, сальдо счета будет отражено в активе (строка 1230, если оно дебетовое) или пассиве баланса (кредитовый остаток в строке 1520).

При выходе участника из ООО компания выплачивает долг бывшему акционеру – делает возврат первоначального взноса.

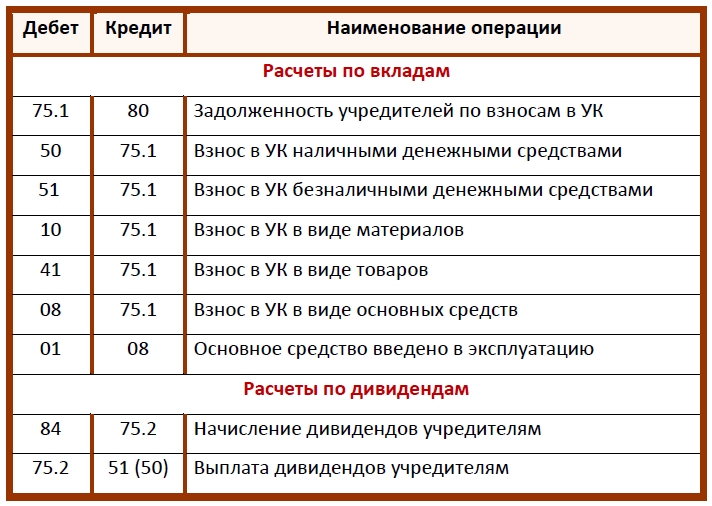

Для учета формирования уставного капитала на дату регистрации компании следует сделать проводку дт 75 кт 80. Сумма задолженности основателей по оплате акций будет равна величине уставного капитала (сальдо по счету 80).

Учет расчетов с основателями – основание и проводки

Первая запись по сч. 75 в бухгалтерском учете делается на основании учредительных документов. Она отражает задолженность учредителей по взносам в уставный капитал. Проводка – Дт75/Кт80. На счете 80 бухгалтерия ведет учет уставного капитала компании.

При поступлении вкладов запись делается по кредиту 75. Погашение долга может происходить несколькими способами:

- внесение средств на расчетный счет Дт 51 Кт 75;

- денежный взнос в кассу предприятия Дт 50 Кт 75;

- вклад имуществом (внеоборотные активы) – дебет 08 кредит 75;

- вклад основными средствами – дебет 01 кредит 75, материалами – дебет 10 кредит 75.

Важно! Как только основное средство принято к учету, со следующего месяца необходимо начислять амортизацию с записью по счету 02.

Кроме внесения вклада в уставный фонд, основатель может внести дополнительные средства для ведения деятельности компании. Тогда сч. 75 в проводках не участвует.

Второй ключевой этап для бухгалтерии фирмы – выплата дохода. Операции выглядят так:

- зачисление нераспределенной прибыли – дт 84 кт 75.2;

- удержание налога – дт 75.2 кт 68;

- выплата – дт 75.2 кт 51,52, 58.

По каждому основателю – учет отдельный. Также при составлении сводной отчетности группы компаний, связанных одной деятельностью, нужен независимый учет каждого участника на сч. 75.

Все проводки урока 8

Краткие выводы урока 8

Основные понятия, которые нужны для работы со сч. 75:

- Учредителями считаются создатели новой компании. Это могут быть физические или юридические лица с перечнем прав и обязанностей, установленных законодательством.

- Каждый участник вносит часть уставного капитала в денежном или имущественном виде. Эта сумма считается его долей.

- Учредитель имеет право на получение дохода в виде дивидендов.

- Основатели участвуют в управлении компанией и отвечают по долгам только в пределах своей доли.

- Бухгалтерские записи делаются по каждому движению средств.

Самоучитель для начинающих с нуля

Простой и понятный самоучитель “Бухучет с нуля за 14 дней” для обучения основам бухгалтерского учета.

Самоучитель включает:

- учебник из 70 уроков;

- задачник из 110 задач с решениями и ответами;

- пример ведения бухучета с закрытием года;

- актуальные редакции ПБУ, Плана счетов, Закона “О бухгалтерском учете” в удобном формате.

- Урок 1. Что такое бухгалтерский учет — кратко простыми словами о бухучете в целом

- Урок 2. Что такое активы и пассивы?

- Урок 3. Что такое счета бухучета и зачем они нужны?

- Урок 4. Как быстро и просто составлять проводки?

- Урок 5. Что такое первичные документы и зачем они нужны?

- Урок 6. Учетная политика организации – зачем нужна и как составлять?

- Урок 7. Учет уставного капитала на счете 80 – что это такое и зачем нужно?

- Урок 9. Учет наличных денежных средств (счет 50)

- Урок 10. Учет безналичных денежных средств (счет 51)

Источник: praktibuh.ru