На 97 счете бухгалтерского учета отражаются расходы будущих периодов. В плане счетов 97 счет — активный. Бухучет таких расходов ведется по особым правилам.

Что учитывается на 97 счете

Если в деятельности компании встречаются затраты, проведенные в отчетном периоде и затрагивающие несколько будущих, их в бухгалтерском учете называют расходы будущих периодов. РБП отвечают таким условиям:

- затраты признают в учете как актив;

- счет действует несколько отчетных периодов.

Для отражения расходов будущих периодов используют 97 счет бухучета ( Приказ Минфина № 94н от 31.10.2000 ).

По нормам ПБУ 2/2008, к таким расходам относят:

- траты, которые произведены в связи с планируемыми (предстоящими) работами по договорам строительного характера (п. 16 ПБУ 2/2008). Например, компания приобрела строительные материалы, которые в будущем использует для выполнения строительных работ. То есть стоимость стройматериалов относят к РБП;

- платежи, осуществляемые экономическим субъектом за предоставление прав использования результатов интеллектуальной деятельности либо объектов и средств индивидуализации (п. 39 ПБУ 14/2007). Например, торговый знак, фирменное название компании, неисключительные права на программное обеспечение (ст. 1225 ГК РФ).

Если в деятельности компании встречаются траты, порядок признания которых не определен действующим законодательством, их тоже учитывают как РБП, но не всегда. Порядок признания и списания (равными долями пропорционально объемам производства) регламентируются учетной политикой (письмо Минфина № 07-02-06/5 от 12.01.2012). Например, так поступают с тратами на сертификацию.

97 счет относится к активным, его сальдо — только дебетовое. Возникновение расходов будущих периодов отражают по дебету, а их списание — по кредиту. Аналитический учет ведется по видам расходов. В плане из Приказа Минфина № 94н разъясняется, в каких случаях можно использовать 97.01 — при отражении затрат на оплату труда в будущем периоде. А сч.

97.02 применяется для издержек по добровольному страхованию работников.

Оборотно-сальдовая ведомость, или ОСВ 97 счета показывает остаток несписанных РБП. Оборот по дебету иллюстрирует увеличение таких расходов, оборот по кредиту — списание.

Эксперты КонсультантПлюс разобрали, как учитывать РБП. Используйте эти инструкции бесплатно.

Расходы будущих периодов: проводки

Рассмотрим проводки по закрытию 97 счета: списание затрат надо проводить по кредиту. Для детализации учета предусмотрено открытие субсчетов:

- 97.1 — для отражения расходов по оплате труда персонала;

- 97.2 — для учета операций по добровольному страхованию сотрудников;

- субсчет 97.21 — для прочих трат.

К примеру, проводка Дт 97.21 Кт 76.09 показывает признание РБП по лицензионному договору.

Бухгалтерская проводка по 97.10 означает, что стоимость материалов отнесена на РБП

Общехозяйственные или общепроизводственные траты по ремонту внеоборотных активов отнесены на РБП

Затраты основного или вспомогательного производства отнесены на РБП

А вот как называется проводка 97.60 или 76 — расчеты с поставщиками услуг, кредиторами отнесены в состав РБП

Расходы будущих периодов списаны на счет капитальных вложений

Сформирована производственная себестоимость продукции

Списан резерв в счет погашения РБП

По правилам, минусовая проводка по 97.21 не формируется, минусов по счету 97 быть не должно. Затраты по РБП списываются:

- равномерно — в течение периода списания, которые для таких затрат определили распоряжением руководителя;

- пропорционально — объему выпускаемых товаров, оказанных услуг, выполняемых работ или выручке, полученной от их реализации;

- иным способом — метод определяют в учетной политике компании.

Пример

ООО «Ppt.ru» закупило неисключительные права на программное обеспечение в сумме 600 000 рублей. ПО планируют использовать в течение 5 лет. Бухгалтер составил записи:

Произведена оплата за приобретенное ПО

Затраты отнесены в состав расходов БП

Затраты списаны, проводка составляется ежемесячно в течение 5 лет использования ПО

600 000 / (5 лет × 12 мес.)

Как отражается в балансе и отчетности

В соответствии с письмом Минфина № 07-01-06/21876 от 06.06.2013, расходы БП учитывают в отчетности только по дебетовым остаткам, которые остаются на конец отчетного периода. В пользовательской инструкции определено, как в 1С разделить 97 по строкам баланса, — в балансе 97 счет отражается по строкам в соответствии с видами понесенных затрат. Если РБП приняли по материально-производственным запасам, то и отражать такие траты следует в строке 1210 «Запасы». Если траты связаны с нематериальными активами, то они учитываются в строке 1110 бухгалтерского баланса. А строка 1150 используется для отражения РБП по основным средствам.

2022-05-18 09:25:40

По сути, учет на 97 счете инвестиционных расходов лизингодателя противоречит указаниям об отражении в бухгалтерском учете операций по договору лизинга. Но перед проведением операции лучше изучить бухотчетность и проверить, не влияет ли бухучет расходов лизингодателя по счету 97 на формирование достоверной информации о финансовом положении компании, результате ее деятельности и движении денежных средств за отчетный период. Если проведение операций через 97 счет никак не сказывается на достоверности бухгалтерской отчетности, то использование этого счета не является нарушением.

2022-11-15 10:04:21

Вправе организация продолжать применять счет 97 «Расходы будущих периодов» после изменений, внесенных в п. 65 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности»?

Источник: ppt.ru

Какой счет предназначен для учета расходов будущих периодов

Учет расходов будущих периодов (РБП) после исключения этой категории расходов из бухгалтерской отчетности стал вызывать некоторые затруднения у бухгалтеров по вопросу правильности учета соответствующих затрат. Сделаем некоторые прояснения.

Вам помогут документы и бланки:

- Какие затраты можно отнести к будущим периодам

- Что не нужно относить к РБП

- Какие проводки нужно делать

- Обязательная инвентаризация РБП

- Расходы будущих периодов в налоговом учете 2021

- Отражение РПБ в бухгалтерском балансе

- Итоги

Какие затраты можно отнести к будущим периодам

Исходя из того, что в Плане счетов и инструкции по его применению остался счет 97 «Расходы будущих периодов» (а также в некоторых ПБУ существует данное понятие), можно выделить расходы, которые списываются на себестоимость не сразу, а постепенно. Это затраты:

- связанные с предстоящими строительными работами (п. 16 ПБУ 2/2008);

- произведенные разовым платежом за право пользования программным лицензионным обеспечением (п. 39 ПБУ 14/2007).

Кроме того, бухгалтер сам может некоторые виды затрат отнести к РПБ, если ни в одном ПБУ не будет оговорен его конкретный случай.

Для этого необходимо соблюдать условия, при которых произведенные затраты могут быть отнесены к расходам (п. 16 ПБУ 10/99):

- расход производится на основании определенного договора в соответствии с требованиями законодательства, обычаями делового оборота;

- имеются основания считать, что в результате данной операции уменьшится экономическая выгода организации;

- сумму затрат можно определить.

Если не выполняется хотя бы одно из перечисленных условий, то осуществленные траты не могут считаться расходами и должны в бухгалтерском учете отразиться как дебиторская задолженность.

Как определить срок и сумму для списания расходов будущих периодов в бухгалтерском учете? Ответ на этот вопрос подробно рассмотрели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Про основные принципы группировки затрат в бухучете читайте в статье «Список наиболее часто используемых статей затрат в бухучете».

Что не нужно относить к РБП

Не признаются расходами с постепенным списанием на затраты:

- авансы, выданные в счет будущего получения ТМЦ, услуг, работ;

- оплата отпускных, даже из резервного фонда;

- подписка на электронные и печатные издания.

То есть необходимо помнить, что оплата в одном отчетном периоде за товар или услугу, полученную в другом отчетном периоде, не может быть отнесена к РПБ. Лучшим выходом будет отнесение ее к выданным авансам.

Какие проводки нужно делать

При учете расходов будущих периодов в дебет счета 97 записывается сумма произведенных затрат в корреспонденции со счетами средств:

Списание доли произведенных РБП, относящихся к данному периоду, отразится в кредите счета 97 и дебете счетов производственных затрат:

Дт 20 (23, 25, 26, 44) Кт 97.

Порядок и сроки переноса сделанных затрат на себестоимость продукции рассчитываются исходя из вида затрат. Основным критерием для этого является договор, в котором должен быть оговорен срок действия услуги или материальной ценности. Если такого нет, то бухгалтер может самостоятельно выбрать метод определения срока и отразить его во внутреннем документе (приказе, распоряжении согласно п. 4, 8 ПБУ 1/2008).

Обязательная инвентаризация РБП

При использовании счета 97 для учета расходов будущих периодов в конце каждого года должна проводиться его инвентаризация. Целью инвентаризации является сверка оборотов и остатков по этому счету на начало и конец отчетного года. Проверку осуществляет инвентаризационная комиссия на основании данных первичных документов и бухгалтерских справок по списанию РБП.

При проведении инвентаризации необходимо также проанализировать правильность отнесения произведенных затрат на РБП (об этом сказано в п. 3.35 приказа Минфина от 13.06.1995 № 49). Если приобретено что-то, что можно потом продать или обменять, то это не может быть отнесено на будущие затраты. Поэтому рекомендуется отнести данные суммы к соответствующим активам — основным средствам, материалам, выданным авансам — и отразить их на соответствующих счетах (01, 10, 60, 76).

Результаты проверки записываются в акте по форме № ИНВ-11 или на самостоятельно разработанном бланке в 2 экземплярах. Один экземпляр остается у комиссии, второй передается в бухгалтерию.

Скачать бланк формы № ИНВ-11 и посмотреть образец его заполнения можно бесплатно, кликнув по картинке ниже:

Расходы будущих периодов в налоговом учете 2021

В НК РФ не определено понятие «расходы будущих периодов». Но есть пункты о затратах, которые уменьшают налогооблагаемую базу постепенно в течение некоторого периода. К ним, в частности, относятся (ст. 262, ст. 272 НК РФ) затраты:

- на страхование — добровольное медицинское, КАСКО, ОСАГО;

- на приобретение земельных участков;

- на научные исследования и разработки;

- на изучение природных залежей;

- на сертификацию продукции.

В соответствии с п. 1 ст. 272 НК РФ расходы в 2021 году при расчете налога на прибыль принимаются в том временном промежутке, к которому они имеют отношение для налогоплательщиков, определяющих расходы и доходы по методу начисления. Сумма расхода устанавливается с учетом положений ст. 318-320 налогового кодекса.

Период, к которому нужно отнести произведенные расходы, определяются из условий сделки. Если нет документа, по которому можно определить распределение расходов между доходами, то налогоплательщики устанавливают метод списания (равномерно, пропорционально объему продукции или доходу и др.) самостоятельно и закрепляют его в учетной политике организации.

Как правильно отразить в учетной политике особенности ведения бухучета, читайте в статье «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Отражение РПБ в бухгалтерском балансе

В соответствии с п. 65 Положения № 34н затраты, сделанные в одном отчетном периоде, но относящиеся к следующим, должны отражаться по строкам баланса в соответствии с условиями признания активов в группах статей (письмо Минфина России от 06.06.2013 № 07-01-06/21876). Как правило, для этого используются строки баланса: 1110, 1150, 1210, 1260.

Какую строку баланса выбрать для отображения русходов будущих периодов, узнайте в КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно узнайте ответ на этот вопрос.

Итоги

Для отнесения затрат на расходы будущих периодов бухгалтер должен руководствоваться критериями, предусмотренными бухгалтерским законодательством. Данные затраты, как и любые другие, должны быть документально подтверждены и экономически обоснованы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Учет расходов будущих периодов в 1С

Достаточно много вопросов от бухгалтеров я слышу на тему расходов будущих периодов (РБП). Кого-то интересует, что сделать, чтобы они списывались автоматически и как это реализовано в программах 1С. А кто-то спрашивает, почему суммы попадают не в ту строку баланса, которую они считают правильной. В этой статье я подробно опишу, как внести в 1С: Бухгалтерию 8 расходы будущих периодов и как осуществлять их списание, чтобы суммы верно отражались в отчетности.

В общем случае РБП учитываются на счете 97, однако после изменений законодательства, вступивших в силу с 2011 года, в программах 1С появилась возможность учитывать элементы справочника «Расходы будущих периодов» и на счете 76 (76.01.2 и 76.01.9). Связано это с тем, что расходы на страхование, которые раньше все учитывали на 97 счете, уже нельзя так однозначно отнести к РБП, однако возможность списывать их равномерно в течение года пользователям оказалась по-прежнему нужна.

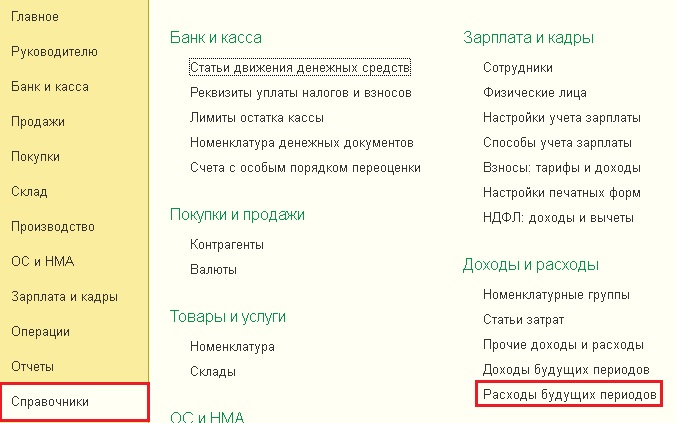

В качестве аналитики на всех указанных счетах используется справочник «Расходы будущих периодов», который можно найти на вкладке «Справочники» в 1С: Бухгалтерии предприятия 8 редакции 3.0.

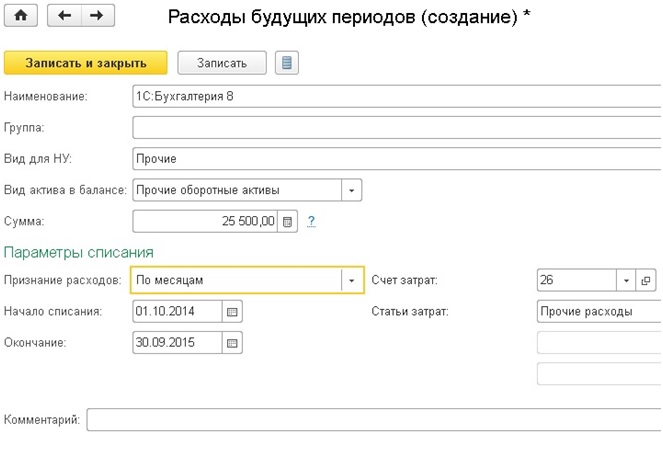

Создаем новый элемент справочника, указываем название, вид для налогового учета и вид актива в балансе. Об этом поле мне хотелось бы рассказать более подробно. От того, какое значение выбрано, зависит, в какую строку баланса попадет сумма РБП. Возможны следующие варианты:

1) дебиторская задолженность — строка 1230 «Дебиторская задолженность»;

2) запасы — строка 1210 «Запасы»;

3) прочие оборотные активы — строка 1260 «Прочие оборотные активы»;

4) прочие внеоборотные активы — строка 1190 «Прочие внеоборотные активы»;

5) основные средства — строка 1150 «Основные средства».

Затем вводим сумму и выбираем способ признания расходов (как правило, по месяцам). Также нужно указать даты начала и окончания списания, счет и субконто затрат.

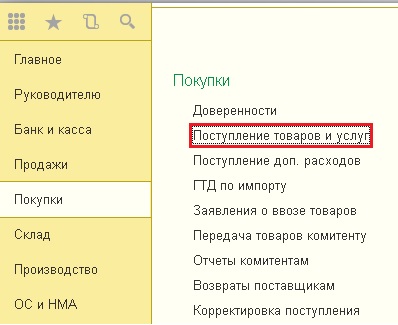

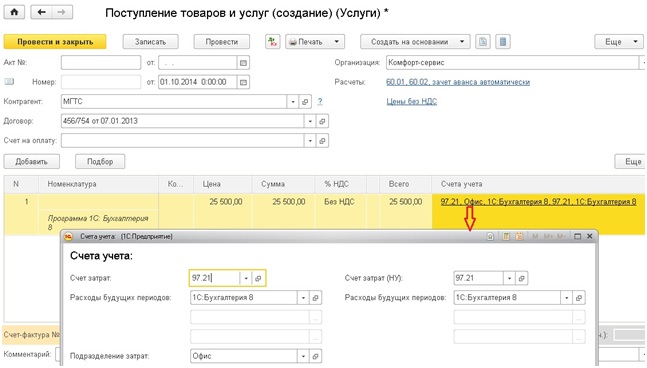

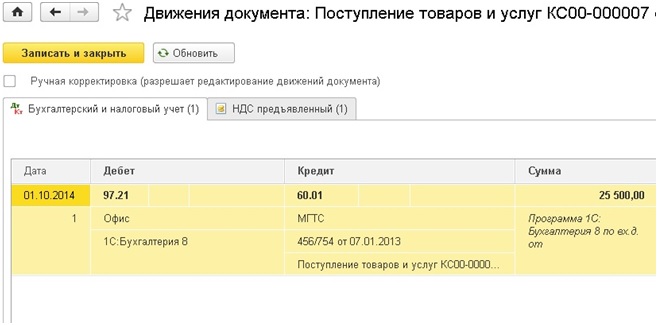

После того, как настройки РБП сделаны, можно отражать его поступление. Для этого предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки».

Документ формирует следующие движения по счетам.

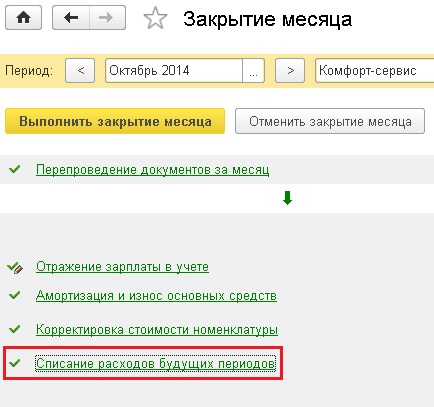

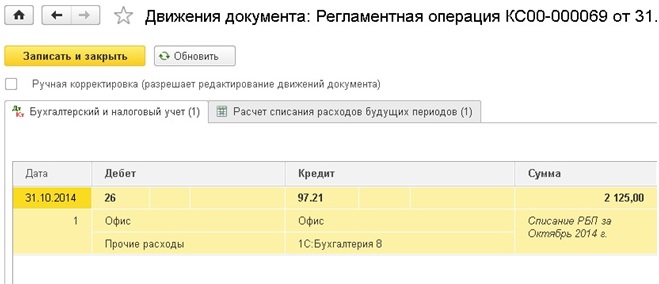

Списание расходов будущих периодов выполняется в ходе процедуры закрытия месяца.

Проводки документа

Если у Вас остались вопросы по учету РБП в программах 1С, то Вы можете задать их в комментариях к статье или в разделе «Задать вопрос».

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai