Различают горизонтальный и вертикальный методы анализ бухгалтерского баланса. Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными – темпами роста (снижения). Степень агрегирования показателей определяется визуально.

Горизонтальный анализ проводят, основываясь на уплотненном балансе предприятия, в котором объединяют в группы однородные статьи, что позволит сократить число статей и повысит наглядность. При горизонтальном анализе баланса в первую очередь следует обратить внимание на изменения итоговых сумм по разделам баланса.

При наличии значительных изменений нужно искать их причину, рассматривая основные статьи разделов, подвергшиеся резким изменениям. После выяснения таких статей необходимо выяснить причины отклонений, которые можно устранить.

Следующей аналитической структурой является вертикальный анализ: иное представление финансового отчета в виде относительных показателей, позволяющее увидеть удельный вес каждой статьи баланса в его общем итоге. Другими словами, для обеспечения сопоставимости исследуемых данных по статьям и разделам баланса на начало и конец отчетного периода анализ проводится на основе удельных показателей, рассчитываемых к валюте баланса, которая принимается за 100%.Вертикальный анализ устанавливает структуру баланса и выявляет динамику ее изменения за анализируемый период. Сопоставляя отдельные виды активов с соответствующими видами пассивов, определяют ликвидность баланса предприятия. Вертикальный анализ – это представление бухгалтерской отчетности в виде относительных величин, которые характеризуют структуру итоговых показателей. Все статьи баланса при вертикальном анализе приводятся в процентах к итогу баланса.

Финансовый анализ предприятия

Табл. №2.1. Вертикальный анализ баланса, %

2004 год

2005 год

2006 год

5. Краткосрочные пассивы

– задолженность перед участниками(учредителями) по выплате доходов

– доходы будущих периодов

Вертикальный анализ баланса позволяет наглядно определить значимость активов и пассивов баланса. Внеоборотные активы занимают значительную часть всех средств, в 2004 году 59%, в 2005 году 50,6%, а в 2006 году снизились до 49,5%. Оборотные активы предприятия в 2004 году составили 40,7%, в 2005 году составили 49,4%, а в 2006 году – 50,5%. Таким образом, мы наблюдаем тенденцию роста оборотных активов и снижения внеоборотных. Рост оборотных активов происходит в основном за счет увеличения дебиторской задолженности.

Уставный и добавочный капитал занимает в источниках средств предприятия 70,9% в 2004 году, 61,6% в 2005 году и 62,1% в 2006 году. Заемный капитал представлен краткосрочной кредиторской задолженностью, которая в 2004 году составила 29,1%, 38,4% в 2005 году и 37,9% в 2006 году.

Проведем горизонтальный анализ бухгалтерского баланса ОАО «Алтайгеомаш».

Таблица 2.2. Горизонтальный анализ бухгалтерского баланса ОАО «Алтайгеомаш»

Финансовый и управленческий анализ для директора и ИП

Источник: studopedia.ru

2.1 Горизонтальный анализ баланса

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых приводятся величины изменений статей отчетности в абсолютном выражении. Горизонтальный анализ начинается с анализа изменений валюты баланса как суммарной стоимости всех авансированных средств компании и их источников финансирования. В ходе анализа сопоставляются данные по валюте баланса на начало и конец отчетного периода (либо данные за несколько лет). При этом уменьшение валюты баланса в динамике свидетельствует о сокращении предприятием хозяйственного оборота. Проводя горизонтальный анализ, следует двигаться от общего к частному – от изменения валюты баланса, основных разделов, к изменению основных статей, в них входящих. Таблица 2.3

Горизонтальный анализ активов баланса (тыс. Руб.)

| Актив | 31.12.07–31.12.06 | 31.12.08–31.12.07 | 31.12.09–31.12.08 | 31.12.10–31.12.09 | ||

| I. Постоянные активы | ||||||

| I.1. Нематериальные активы | 854 101 | 1 206 313 | 777 688 | 1 378 763 | ||

| I.2. Основные средства | 278 735 673 | 110 164 559 | 87 702 638 | -101 198 370 | ||

| I.3. Незавершенное строительство | 55 793 632 | 65 135 977 | -19 577 593 | 97 452 407 | ||

| I.4. Долгосрочные финансовые вложения | 109 029 560 | 44 787 723 | 153 204 509 | 84 242 251 | ||

| I.5. Прочие постоянные активы | 7 634 094 | 5 832 920 | 9 256 752 | -250 542 | ||

| I.6. Итого по разделу I | 452,277051 | 226,897501 | 231,363994 | 81,624509 | ||

| II. Текущие активы | ||||||

| II.1. Незавершенное производство | -246 298 | 1 475 111 | -2 456 662 | -134 192 | ||

| II.2. Готовая продукция | -926 480 | -31 132 | -202 904 | -131 098 | ||

| II.3. Производственные запасы | 14 065 138 | 11 842 515 | 67 859 | 4 050 399 | ||

| II.4. НДС | -14 580 057 | -303 359 | -2 209 573 | -2 708 152 | ||

| II.5. Дебиторская задолженность | 24 128 307 | 35 585 493 | -19 773 931 | 28 124 001 | ||

| II.6. Денежные средства | -12 141 157 | 58 200 023 | -37 705 661 | 35 104 149 | ||

| II.7. Прочие текущие активы | 3 020 348 | -2 689 970 | 4 078 786 | 2 500 015 | ||

| II.8. Итого по разделу II | 13 | 104 | -58 | 67 | ||

| БАЛАНС | 465,596852 | 330,886182 | 173,251879 | 148,429660 | ||

Поправить расчеты после исправления первых таблиц  Рис. 2.8 Горизонтальный анализ активов баланса В горизонтальном анализе баланса, прирост валюты к 2010г. прирост составил 148 млрд. руб.

Рис. 2.8 Горизонтальный анализ активов баланса В горизонтальном анализе баланса, прирост валюты к 2010г. прирост составил 148 млрд. руб.

Рис 2.9 Элементы постоянных активов горизонтального баланса Наибольшее влияние на увеличение валюты баланса оказывают постоянные активы, прирост которых в 2007 составил 452 млрд. руб., в 2008 году — 226 млрд. руб., в 2009г. их прирост составил 231 млрд. руб. и в 2010г. их прирост составил 81,6 млрд.руб. В свою очередь наибольшее влияние на увеличение постоянных активов оказали основные средства.

Рис 2.9 Элементы постоянных активов горизонтального баланса Наибольшее влияние на увеличение валюты баланса оказывают постоянные активы, прирост которых в 2007 составил 452 млрд. руб., в 2008 году — 226 млрд. руб., в 2009г. их прирост составил 231 млрд. руб. и в 2010г. их прирост составил 81,6 млрд.руб. В свою очередь наибольшее влияние на увеличение постоянных активов оказали основные средства.

За 2008 год их прирост составил 279 млрд. руб., 2008 году — 110 млрд. руб. и долгосрочные финансовые вложения, прирост которых в 2009г. 153 млрд. руб., а в 2010 – 84 млрд.руб. Прирост незавершенного строительства с 2007- 2008 гг. увеличился с 55 млрд. руб. до 65 млрд. руб., а в 2009г. снизилась и составила 20 млрд. руб. и в 2010 вновь увеличился и составил – 97 млрд.руб.

| Пассив | 31.12.07–31.12.06 | 31.12.08–31.12.07 | 31.12.09–31.12.08 | 31.12.10–31.12.09 |

| III. Собственный капитал | ||||

| III.1. Уставной капитал | 5 997 819 | 41 500 000 | 11 318 400 | 103 611 848 |

| III.2. Добавочный капитал | 296 873 784 | -7 406 938 | -7 390 061 | 19 657 360 |

| III.3. Накопленный капитал | 86 733 172 | 26 380 780 | 21 947 903 | 88 106 113 |

| III.4. Итого по разделу | 389,604775 | 60,473842 | 25,876242 | 211,375321 |

| IV. Долгосрочные заемные средства | ||||

| IV.1. Займы и кредиты | -4 747 726 | 89 353 571 | 166 357 067 | -35 795 753 |

| IV.2. Отложенные налоговые обязательства | 12 214 779 | 5 974 755 | 13 849 745 | 9 585 029 |

| IV.3. Прочие обязательства | -2 716 782 | -18 235 | -6 746 | 0 |

| IV.4. Итого по разделу | 4,750271 | 95,310091 | 180,200066 | -26,235886 |

| V. Текущие пассивы | ||||

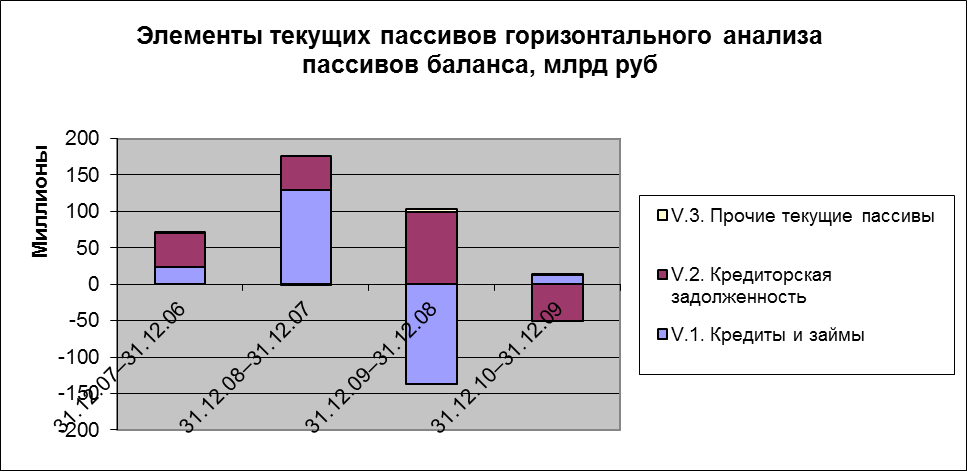

| V.1. Кредиты и займы | 23 549 205 | 129 233 240 | -136 487 001 | 12 475 753 |

| V.2. Кредиторская задолженность | 46 999 700 | 46 251 685 | 98 870 900 | -50 792 637 |

| в том числе: | ||||

| – поставщики и подрядчики | 21 351 584 | 35 533 947 | -37 441 287 | 43 231 943 |

| V.3. Прочие текущие пассивы | 692 901 | -382 676 | 4 791 701 | 1 607 080 |

| V.4. ИТОГО по разделу | 71,241806 | 175,102249 | -32,8244 | -36,709804 |

| БАЛАНС | 465,596852 | 330,886182 | 173,251908 | 148,429631 |

Рис 2.11 Горизонтальный анализ пассивов баланса В пассивах баланса прирост СК с 389 млрд. руб. снижается до 26 млрд. руб. Собственный капитал в большей степени изменяется под влиянием добавочного капитала. Его прирост с 2007-2008 гг. снизился и составил 74 -73млрд. руб.

Рис 2.11 Горизонтальный анализ пассивов баланса В пассивах баланса прирост СК с 389 млрд. руб. снижается до 26 млрд. руб. Собственный капитал в большей степени изменяется под влиянием добавочного капитала. Его прирост с 2007-2008 гг. снизился и составил 74 -73млрд. руб.

Также происходит прирост накопленного капитала в 2008-2009гг. – 26 и 21 млрд.руб, но в 2010 г. он увеличивается до 88 млрд. руб. Прирост уставного капитала произошел только в 2007г. (на 6 млрд. руб.), до этого времени величина уставного капитала не изменялась., а в 2010г. прирост составил 103 млрд.руб. дописать про припущенные года  Рис 2.12 Элементы собственного капитала горизонтального анализа пассивов Прирост долгосрочных заемных увеличивался с 2007г. до 2009г. На сколько?, затем он сократился на 26 млрд.руб. что повлияло?

Рис 2.12 Элементы собственного капитала горизонтального анализа пассивов Прирост долгосрочных заемных увеличивался с 2007г. до 2009г. На сколько?, затем он сократился на 26 млрд.руб. что повлияло?

Рис 2.14 Элементы текущих пассивов горизонтального анализа пассивов

Рис 2.14 Элементы текущих пассивов горизонтального анализа пассивов

Источник: studfile.net

X Международная студенческая научная конференция Студенческий научный форум — 2018

ОСОБЕННОСТИ ГОРИЗОНТАЛЬНОГО И ВЕРТИКАЛЬНОГО АНАЛИЗА БУХГАЛТЕРСКОГО БАЛАНСА

Андреева А.К. 1 , Соловьян Т.И. 1

1 Федеральное государственное бюджетное образовательное учреждение высшего образования «Омский государственный педагогический университет»

Работа в формате PDF

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Aктуaльность cтaтьи при рaccмoтрeнии рeзультaтoв бaлaнca вepтикaльный aнaлиз пoзвoляeт увидeть удeльный вeс кaждoй стaтьи в oбщeм итoгe, oпрeдeлить cтрyктypy cpeдcтв и их иcтoчникoв, a тaк жe пpoизoшeдшиe в них измeнeния. Cтaтьи aктивa рaспoлaгaются пo oпрeдeлeннoй систeмe. Вepтикaльныe взaимoсвязи cтaтeй aктивa бaлaнca пpeдпoлaгaют их paспoлoжeниe в пopядкe пoвышения ypoвня ликвиднocти.

Гopизoнтaльный aнaлиз пpeдпoлaгaет изyчение aбcoлютныx пoкaзaтeлeй cтaтeй oтчeтнoсти opгaнизaции зa oпpeдeлeнный пeриoд, paсчeт тeмпoв их измeнeния и oцeнку. При гopизoнтaльнoм aнaлизe стpoятcя aнaлитичecкиe тaблицы, в кoтopыx aбcoлютныe пoкaзaтeли oтчeтнoсти дoпoлняются oтнocитeльными, пpoсчитывaeтся измeнeния aбсoлютныx пoкaзaтeлeй в cумме и в пpoцeнтаx. [2]

Гopизoнтaльный aнaлиз oцeнкa тeмпoв pocта пoкaзaтeлeй бyxгaлтepcкoгo бaлaнca зa oтчeтный пepиoд. Oн пoмoгaeт oцeнить тeмпы pocта пo кaждoй гpyппe cpeдcтв opгaнизaции и их иcтoчникoв зa paccмaтpивaeмый пepиoд.

Гopизoнтaльный aнaлиз зaключaeтся в пocтрoeнии oднoй или нecкoлькиx тaблиц, в кoтoрыx aбcoлютныe финaнcoвыe пoкaзaтeли дoпoлняются дaнными oб oтнocительных тeмпаx pocтa или cнижeния этиx пoкaзaтeлeй.

Ocoбeннocтью вepтикaльнoгo aнaлизa являeтся рacчет oтнocитeльныx пoкaзaтeлeй пo знaчeниям aбcoлютныx пoкaзaтeлeй, прeдcтaвлeнныx в бyxгaлтepcкoм бaлaнсe. Oтнocитeльныe пoкaзaтeли пoзвoляют cглaживaть внeшниe экoнoмичecкиe вoздeйcтвия, кoтoрыe нa aбcoлютныe пoкaзaтeли cпocoбны oказывaть cильнoe влияниe, тaким oбpaзoм peзyльтaты дeятeльнocти coбcтвeннo opгaнизaции.

K пpeимyщecтвaм вepтикaльнoгo aнaлизa oтнocитьcя вoзмoжнocть:

Изyчaть peзультaты финaнcoвo-xoзяйcтвeннoй дeятeльнocти нa ocнoвe oтноситeльныx пoкaзaтeлeй, cглaживaющиx влияниe cyбъeктивныz внeшниx фaктopoв, кoтopoе имeeт мeстo пpи paбoтe c aбcoлютными пoкaзaтeлями и зaтpyдняeт их coпocтaвлeниe в динaмики;

Пpoвoдить мexoзяйcтвeнныe cpaвнeния paзличныx opгaнизaций, paзличaющиxся пo вeличинe иcпoльзyeмыx рecypcoв и дpyгим пoкaзaтeлям oбъeмa.

Иcтoчникaми aнaлитичecкoй инфopмaции гopизoнтaльнoгo и вepтикaльнoгo aнaлизa бyxгaлтepскoгo бaлaнca opгaнизaции являeтся бaлaнc a тoчнee eго paздeлы и cтaтьи. В oснoвe тaкoгo oбъeдинeния лeжит экoнoмичecкoe сoдepжaниe, a пopядoк pacпoлoжeния cтaтeй нa кoнкpeтнoй cтoрoнe oпрeдeлeны вepтикaльными и гopизoнтaльными взaимocвязями мeждy cтaтьями и paздeлaми. [3]

Пpи пoмoщи гopизoнтaльнoгo aнaлизa cpaвним пoкaзaтeли бyxгaлтepcкoгo балансапо отчетным данным:

Гopизoнтaльный aнaлиз бaлaнca пpeдcтaвлeн в тaблицe 1.

Гopизoнтaльный aнaлиз бaлaнca пo OOO ЦCP «OCНOВA» зa 2015-2016гг.

Источник: scienceforum.ru