29. Начисления пособий по временной нетрудоспособности оформляются проводкой

• Д-т 69 «Расчеты по социальному страхованию и обеспечению» К-т 70 «Расчеты с персоналом по оплате труда»

• Д-т 20 «Основное производство» К-т 70 «Расчеты с персоналом по оплате труда»

30. Бухгалтерский учет необходим …

• открытому акционерному обществу

31. Средства в расчетах

• Дебиторская задолженность за товары и услуги

32. Начисления пособий по временной нетрудоспособности производятся

• за счет средств фонда медицинского страхования

• за счет работодателя

33. Определение производственной фактической себестоимости выпущенной готовой продукции (выполненных работ, услуг) – затраты в незавершенное производство на …

• начало месяца плюс затраты за месяц и минус затраты в незавершенное производство на конец месяца

34. Аудитор считает, что материально-производственные запасы – это производственные запасы …

• используемые в качестве сырья или материалов при производстве продукции, предназначенной для продажи и в управленческих целях

Бухучет | Тесты для бухгалтера | Тренажер для студентов | Вопросы по бухучету | Бухгалтерский учет

35. Объекты бухгалтерского учета

• Хозяйственные операции

37. Основная цель аудиторской проверки:

• Выразить мнение о достоверности финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству РФ

38. Приказ об учетной политике разрабатывается и утверждается на срок …

• один год

39. Конечный финансовый результат деятельности организации в отчетном году формируется на счете …

• 90 «Продажи»

40. Отчетность … в зависимости от вида деятельности, подлежит ежегодной обязательной аудиторской проверке.

• ЗАО «Банк-кредит»

41. Аудитор может использовать в качестве доказательств при проверке расчетов с поставщиками и подрядчиками акты инвентаризации …

• расчетов с поставщиками

42. Долги поставщикам — это

• кредиторская задолженность

43. Оценку обязательств в бухгалтерском учете и в балансе по кредиторской задолженности – кредиты банка и заемные средства, аудитор признает правильной …

• в суммах, определяемых условиями договоров купли-продажи, кредитных договоров и договоров займа

44. Источник собственных средств

• добавочный капитал

45. Оборудование к установке принимается к учету по …

• фактической себестоимости приобретения

46. При создании полного товарищества формируется …

• складочный капитал

47. Транспортно-заготовительные расходы в процессе заготовления – это …

• затраты по доставке материалов от поставщика железнодорожным, водным и автомобильным транспортом, по их погрузке и выгрузке, потери материалов в пути в результате естественной убыли, наценки снабженческо-сбытовых организаций, расходы по содержанию заготовительных контор в местах заготовки материалов

48. Сумма долгов юридических и физических лиц перед предприятием называется …

• дебиторской задолженностью

УПРАВЛЕНЧЕСКИЙ УЧЕТ | ТЕСТЫ ПО БУХУЧЕТУ | БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ | БУХГАЛТЕРСКИЙ УЧЕТ | БУХ УЧЕТ

49. Возможны исправления ошибок в первичных документах.

• Возможны, кроме кассовых и банковских документов

50. Элементы метода бухгалтерского учета

• Бухгалтерская документация

51. Инициативный аудит – это …

• аудит, проводимый по инициативе организации или индивидуального предпринимателя

52. Документы, относящиеся к банковским платежным документам:

• Платежные поручения, платежные требования, платежные требования-поручения, чеки и аккредитивы

53. Основанием для начисления заработной платы не является:

• лимитно-заборная карта

54. При проведении проверки кассы и кассовых операций была выявлена недостача наличных денежных средств. Аудитор признает верной бухгалтерскую проводку:

• Д сч.94 К сч.50

55. Основным для бухгалтерского учета является измеритель

• денежный

56. Организация имеет право вести более одной кассовой книги.

• Да, если организация осуществляет операции с наличной иностранной валютой

57. Исчисление среднего заработка при расчете отпускных производится, исходя из заработка за:

• три предыдущих месяца

58. Долги покупателей — это

• дебиторская задолженность

59. Пассив баланса — это группировка средств по

• источникам образования и назначению

60. Суть принципа обособленного имущества заключается в …

• обособленном учете имущества и обязательств организации от обязательств и имущества ее собственников

61. Особенности англо-американской модели учета

• Нежесткая система учета с ориентацией на запросы кредиторов и инвесторов

62. Курсовая разница в учете отражается в течение года

• на счете 90 «Прибыли и убытки»

• на счете 98 «Доходы будущих периодов»

63. Нематериальные активы принимаются на учет по … стоимости.

• первоначальной

64. Измерители, используемые для учета товарно-материальных ценностей:

• Натуральный

• Стоимостной

65. Какими проводками оформляется реформация баланса:

• Д-т 99 «Прибыли и убытки» К-т 84 «Нераспределенная прибыль» (непокрытый убыток)

• Д-т 84 «Нераспределенная прибыль» (непокрытый убыток) К-т 99 «Прибыли и убытки»

66. Основные средства относятся к группе …

• средств труда

67. К финансовым вложениям относятся …

• Акции

68. … подписывает бухгалтерскую отчетность.

• Руководитель и главный бухгалтер

69. Основными документами, регулирующими организацию бухгалтерского учета в Российской _________Федерации, являются

• Конституция РФ

• закон о бухгалтерском учете и отчетности

70. Документ, определивший необходимость реформирования бухгалтерского учета в России

• Концепция бухгалтерского учета в рыночной экономике России

71. Ставка налога на прибыль устанавливается …

• Законодательством РФ, не зависимо от вида деятельности предприятия

72. Актив баланса — это группировка средств по

• источникам образования и назначению

73. Забалансовые счета используются для

• учета средств, не принадлежащих данному хозяйствующему субъекту

• учета средств, взятых в аренду

• отражения событий и операций, которые в данный момент не влияют на баланс хозяйствующего субъекта

74. В пассиве баланса отражаются

• резервы предстоящих расходов и платежей

• расходы будущих периодов

75. Экономия в процессе производства – это превышение …

• плановой себестоимости готовой продукции (выполненных работ, услуг) над фактической

76. Системы (модели) бухгалтерского учета за рубежом:

• Англо-американская, континентальная, южноамериканская

77. Отчет о прибылях и убытках должен характеризовать …

• финансовый результат хозяйственной деятельности за отчетный период

Источник: kursar.plus

54. Главная особенность оборотного баланса (оборотной ведомости по счетам синтетического учета) – это:

Оборотная ведомость по синтетическим счетам составляется по всем используемым на предприятии счетам синтетического учета. Каждый счет занимает в ведомости отдельную строку, в которой указываются начальный остаток (сальдо), дебетовые и кредитовые обороты и конечный остаток (сальдо) по данному счету за отчетный период. Оборотная ведомость по синтетическим счетам имеет следующий вид.

55. Шахматная оборотная ведомость составляется по данным:

обобщает данные по оборотам на счетах и служит для раскрытия их содержания и проверки правильности корреспонденции счетов. В шахматной ведомости записи ведутся таким образом, что просматривается корреспонденция счетов (видно откуда ценности поступили, куда они направлены). При этом сумма оборотов по дебету всех счетов равняется сумме кредитовых оборотов, что обусловлено принципом двойной записи на счетах.

56. Аналитические счета — это счета:

это учет, который проводится на лицевых и других аналитических счетах, представляющих детальную информацию об имуществе организации, её обязательствах и хозяйственных операциях внутри каждого синтетического счета.

57. Остатки и обороты синтетического счета должны быть равны:

Начальный и конечный остатки синтетического счета должны быть равны и одинаковы по значению с общими суммами соответствующих остатков аналитических счетов.

58. Взаимосвязь между счетами синтетического и аналитического учета заключается в том, что:

Взаимосвязь между счетами и балансом в бухгалтерском учете проявляется следующим образом. Суммы остатков по соответствующим статьям баланса являются начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков синтетических счетов соответствует общей сумме кредитовых остатков, так как эти итоги нечто иное, чем итоги актива и пассива баланса. На основании конечных сальдо синтетических счетов составляют новый баланс на первое число следующего отчетного периода (месяца, квартала и года).

59. Контрольное значение двойной записи заключается в том, что:

60. . Какие аналитические счета могут быть открыты к счету 43 «Готовая продукция»:

По дебету 20 Основное производство 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ,услуг) 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы По кредиту 10 Материалы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 44 Расходы на продажу 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 94 Недостачи и потери от порчи ценностей 97 Расходы будущих периодов 99 Прибыли и убытки

Источник: studfile.net

Тесты по финансовому учету по специальности 1504000 «Фермерское хозяйство», квалификация — «Бухгалтер»

Составлены тесты по финансовому и бухгалтерскому учету для студентов училища и колледжа по специальности 1504000 «Фермерское хозяйство», квалификация «Бухгалтер». Тесты состоят из двадцати пяти вопросов с четырьмя вариантами ответов, также имеется ключ с ответами. Тесты могут быть использованы и по предмету бухгалтерский учет.Тесты по финансовому учету по специальности 1504000 «Фермерское хозяйство», квалификация — «Бухгалтер»

Картинками

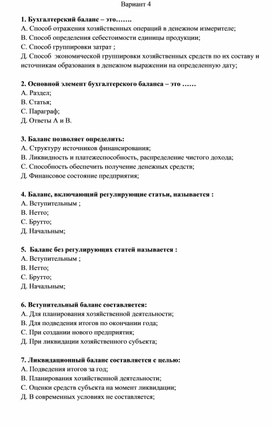

1. Бухгалтерский баланс – это…….

А. Способ отражения хозяйственных операций в денежном измерителе;

В. Способ определения себестоимости единицы продукции;

С. Способ группировки затрат ;

Д. Способ экономической группировки хозяйственных средств по их составу и источникам образования в денежном выражении на определенную дату;

2. Основной элемент бухгалтерского баланса – это ……

3. Баланс позволяет определить:

А. Структуру источников финансирования;

В. Ликвидность и платежеспособность, распределение чистого дохода;

С. Способность обеспечить получение денежных средств;

Д. Финансовое состояние предприятия;

4. Баланс, включающий регулирующие статьи, называется :

5. Баланс без регулирующих статей называется :

6. Вступительный баланс составляется:

А. Для планирования хозяйственной деятельности;

В. Для подведения итогов по окончании года;

С. При создании нового предприятия;

Д. При ликвидации хозяйственного субъекта;

7. Ликвидационный баланс составляется с целью:

А. Подведения итогов за год;

В. Планирования хозяйственной деятельности;

С. Оценки средств субъекта на момент ликвидации;

Д. В современных условиях не составляется;

8. Актив баланса – это группировка средств по :

А. Источникам формирования;

В. Составу и размещению;

С. Экономическому содержанию;

Д. Хозяйственным процессам;

9. Актив баланса – состоит из :

А. Долгосрочных активов, текущих обязательств;

В. Собственного капитала, долгосрочных обязательств;

С. Доходов, расходов, обязательств;

Д. Долгосрочных активов, краткосрочных активов;

10. В активе баланса отражаются:

А. Долги покупателей за продукцию;

В. Долги поставщикам за товары и услуги;

С. Основные средства;

D . Ответы А и Д.

11. Правая сторона двустороннего баланса называется:

12. Левая сторона двустороннего баланса называется :

13. Какое количество разделов имеет актив баланса:

14. Какое количество разделов имеет пассив баланса:

15. В активе баланса входят статьи :

А. Основные средства, дебиторская задолженность, нераспределенный доход;

В. Заемные средства, товарно- материальные запасы, нематериальные активы;

С. Товарно- материальные запасы, дебиторская задолженность, инвестиции;

Д. Основные средства, кредиты банка, счета к оплате;

16. В пассиве баланса отражаются:

А. Основные средства;

В. Незавершенное производство;

С. Нематериальные активы;

Д.Выпущенный капитал ( уставный капитал);

17. В пассиве баланса имеется раздел:

А. Капитал (собственный капитал);

В. Долгосрочные обязательства;

С. Краткосрочные активы ( текущие активы);

18. Сумму итогов актива и пассива бухгалтерского баланса называют :

А. Валютой баланса;

В. Активом баланса;

С. Пассивом баланса;

Д. Статьей баланса;

19. Сколько типов изменений существует в бухгалтерском балансе под влиянием хозяйственных операций ?

20. Итог баланса не меняется при совершении хозяйственных операций, которые вызывают следующие типы изменений баланса:

А. Первый и третий;

В. Первый и второй;

С. Третий и четвертый;

Д. Первый и четвертый;

21. Итог баланса меняется при совершении хозяйственных операций, которые вызывают следующие типы изменений баланса :

22. Итог баланса увеличивается при совершении хозяйственных операций, которые вызывают следующие типы изменений баланса:

23.Оперативный учет в основном пользуется следующими измерителями :

Д. Трудовым и денежным ;

24. Статистический учет в основном пользуется следующими измерителями :

Д. Натуральным и трудовым ;

25.Бухгалтерский учет в основном пользуется следующими измерителями:

С. Натуральным и трудовым;

Источник: znanio.ru