Какую бухгалтерскую отчетность должен формировать индивидуальный предприниматель в зависимости от системы налогообложения?

Чтобы внести ясность в этот вопрос, нужно сначала разобраться в понятиях.

Есть закон о бухгалтерском учете № 402-ФЗ от 06.12.2011г., статья 6 которого гласит, что индивидуальные предприниматели могут не вести бухгалтерский учет.

Это значит, что ИП освобождены от мороки с ведением специальных счетов, составлением проводок и подготовкой бухгалтерского баланса, отчета о финансовых результатах и других приложений. Это в организациях сводят дебет с кредитом, подсчитывают активы с пассивами и заносят все это в баланс, а ИП такую бухгалтерскую отчетность не сдают.

Но та же статья того же закона говорит, что бухучет можно не вести только если ведется учет доходов, расходов и других объектов налогообложения.

Состав ее зависит от режима налогообложения.

Предприниматели на ОСНО сдают декларацию 3-НДФЛ и по НДС с книгой покупок и продаж, а также ведут книгу учета доходов и расходов.

В чем разница между ИП ведущим бухучет и не ведущим бухучет.

Бухгалтерская отчетность для ИП на УСН – это одна декларация в год по единому налогу и КУДиР.

Плательщики вмененного налога отчитываются только ежеквартальными декларациями.

Деклараций на этом режиме нет, но есть специальная книга учета доходов, которую нужно заполнять и хранить на случай проверки.

Сдается одна декларация в год и ведется КУДиР.

Если у предпринимателя есть наемные работники, то по ним учет и отчетность в налоговую и другие органы точно такой же, как у организаций.

Хотя бухгалтерская отчетность ИП на УСН и других режимах зачастую проще, чем для организаций, но и она требует знаний, времени и усилий.

Сколько раз за последний год ваши пациенты не пришли на запланированный прием? Сколько времени в месяц вы тратите на заполнение и поиск документов когда сдаете отчетность?

Вы тратите время на рутину, которая мешает развитию. В медицинских клиниках.

Налоговая нагрузка должна быть под постоянным контролем, чтобы она:

– не вышла за нижние пределы средних показателей по видам деятельности и не пробудила интерес налоговых инспекторов. Ведь они подчас не различают понятия налоговой оптимизаци.

Помимо очевидных плюсов госконтракты могут обернуться значительными рисками, в том числе — возбуждением уголовного дела. Потому что любой государственный контракт первым делом ориентирован на защиту интересов заказчика. Исполнители не могут включат.

Когда и кому ждать налоговую проверку, а главное — как к ней подготовиться.

Должны ли ИП-работодатели и ООО самостоятельно вставать на учет в фонды? В.

Можно ли учесть фиксированные взносы в расчёте налога по УСН и ЕНВД?

.

В случае с налогами знание – это не сила, как в известной пословице.

Этим вопросом задается любой предприниматель, который переходит на упрощен.

Как разблокировать счет в максимально быстрые сроки? Рассказываем в статье.

Добавлено в закладки: 0

ИП является особой категорией предпринимательского образования. Порядок учета итогов хозяйственной деятельности здесь регламентируется иначе, чем у иных коммерческих структур. По общим правилам ИП не ведет бухгалтерский учет, соответственно ему не нужен баланс. Рассмотрим почему.

Положения законодательства

Однако обязательство по формированию учета для ИП закреплено нормами налогового законодательства. В свою очередь пункт 2 статьи 54 Налогового Кодекса закрепляет ссылку на положение Министерства Финансов. Поэтому основным нормативным актом, устанавливающим правила учета у ИП, является специальный порядок, закрепленный распоряжением Минфина от 13.08.2002 № 86н.

Пункт 4 данного Порядка определяет, что учет в ИП производится в особой Книге (КУДиР). Следовательно, на вопрос нужно ли ИП сдавать баланс, ответ однозначно нет.

Но стоит отметить, что КуДиР не имеет единого образца в зависимости от системы налогообложения. Может возникнуть закономерный вопрос, нужно ли сдавать баланс ИП при УСН или ЕНВД. Так, для УСН установлен свой образец КуДиР, а баланс нет, а на ОСНО свой. Так что нужно ли ИП на ОСНО сдавать баланс или нет, имеет также отрицательный ответ.

Однако обязанность по ведению бухгалтерского учета не распространяется лишь на тех предпринимателей, которые облагаются налогом по особой системе. Тогда как в общем порядке баланс требуется, но только в статистику, в целях ведения статистических документов, а не в целях налогообложения. При этом в личных целях любой ИП может вести учет бухгалтерской документации.

На видео: Бухгалтерский баланс и пояснения к нему; отчет об изменениях капитала

Порядок ведения отчетности в ИП

При ведении отчетности ИП должен учитывать, что он является физическим лицом. Главным условием учета имущества предпринимателя является обособленность, а также неотделимость от личных обязательств. Однако такие факторы не могут учитываться в бухгалтерской отчетности, да и в КуДиР их указывать нельзя. Поэтому полноценное ведение бухгалтерской отчетности ИП не представляется возможным.

Для ИП на патенте размер налога является фиксированным и ведение всякого рода отчетности не требуется. Она может составляться по собственному желанию предпринимателя. Но нужно сдавать отчетность в ПФР, которая ведется в целях осуществления пенсионных накоплений. Отчетность по страховым взносам ведется ИП самостоятельно.

При составлении бухгалтерского баланса в году ИП может руководствоваться следующими правилами:

- бухгалтерский баланс должен отображать состояние финансов предпринимателя, а также активов и пассивов;

- баланс полагается составлять с учетом имущества, используемого в предпринимательской деятельности;

- имущество ИП, которое не относится к хозяйственной деятельности, может учитываться в отдельной статье;

- если ИП женат без брачного соглашения или разводится, то баланс должен содержать половину имущества, то есть часть его жены должна отображаться обособленно, в виде пассивных средств или убытков.

![]()

Не стоит забывать и о том, что бухгалтерский учет своей основной целью имеет оценку финансового состояния предпринимателя. Имущество ИП является его частной собственностью, а значит, он вправе учитывать в нем все то, что считает нужным для оценки прибыли или убытков. При этом обязательных требований к содержанию бухучета составляемого ИП, не установлено. Так что доверие к такой отчетности минимальное, и она не может использоваться в целях налогообложения или аудита.

На видео: Доходы и расходы в бухгалтерском и налоговом учете. Последние изменения законодательства

Учет и налогообложение ИП на ЕНДВ

Каким образом и нужно ли ИП сдавать баланс за 2016 либо за иной период?

Если рассматривать обязанность вести учет в целях налогообложения, то в пункте 4 статьи 346.26 НК РФ предусмотрено, что ИП на ЕНВД освобождены от следующих видов налогов:

Учет налоговой базы осуществляется согласно налоговой декларации, которая подается в ФНС по месту регистрации ИП (ст.80 НК РФ). Подобная отчетность сдается по всем видам налогов, которые платит хозяйствующий субъект, если иное не предусмотрено законом. Это и является ответом на вопрос, нужно ли ИП сдавать бухгалтерский баланс или нет. Однако декларация не является балансом. Поэтому нужно ли ИП на ЕНВД сдавать баланс или нет, предприниматель решает самостоятельно.

Но, вести бухучет ИП в полном смысле этого слова невозможно. Ведь расчетный счет или иной счет в банке является собственностью предпринимателя, откуда он может брать деньги в любое время. Указанные правила действуют лишь в целях налогообложения, а баланс на ИП составляется исключительно по его желанию. Это правило касается и ИП на ЕНВД, несмотря на особый порядок ведения налоговой отчетности.

Вместе с тем законодательством предусмотрен упрощенный вариант баланса, который могут составлять хозяйствующие субъекты, у которых оборот не более 400 млн. руб. в год и работает не более 100 сотрудников. То же самое касается предпринимателей, которые осуществляют деятельность без работников вовсе.

На видео: Активы и Пассивы | Азбука.Богатства

Упрощенный баланс

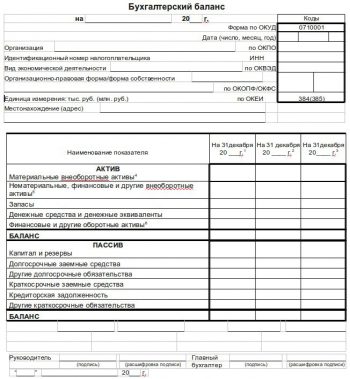

Любой бухгалтерский баланс состоит из активов и пассивов.

Если вопрос рассматривать с такой позиции, что баланс состоит из следующих частей:

- Шапка документа. В ней указываются данные ИП, вид осуществляемой деятельности, адрес регистрации.

- В часть активов вписываются все материальные и нематериальные активы, запасы по всем ТМЦ, которые используются в деятельности и учитываются в обороте ИП.

- В пассиве указываются неиспользуемый капитал, резервные средства, задолженности ИП.

- В утвердительной части необходимо поставить ФИО и подпись ИП, дату составления баланса.

Как видно, главная сложность в составлении баланса заключается в равенстве активов и пассивов. При выявлении разницы необходимо остаточные средства распределить в качестве прибыли или убытков, но показатели актива и пассива должны быть равны.

Обязанность по ведению бухгалтерского баланса для ИП не предусмотрена, однако большинство предпринимателей предпочитают его составлять, чтобы учитывать эффективность своей деятельности, фиксировать прибыль и убытки.

Как мы знаем, сдавать бухгалтерскую отчетность обязаны компании. А вот на ИП распространяется такая обязанность или нет?

Хотелось бы обратить внимание на письмо налоговой службы, в котором речь идет о том, какие точно формы бухгалтерской отчетности должны сдавать малые предприятия. Как пишет ФНС России, малые предприятия вправе сдавать только бухгалтерский баланс и отчет о финансовых результатах.

Приглашаю ознакомиться с текстом данного письма налоговой службы.

Вопрос: О представлении в налоговый орган субъектами малого предпринимательства бухгалтерской (финансовой) отчетности.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

Действительный

государственный советник

Российской Федерации

3 класса

Д.С.САТИН

20.02.2017

Источник: nalog-plati.ru

Бухучет ИП на УСН

Предприниматели-упрощенцы организуют бухучет по собственному желанию и не сдают в ИФНС бухгалтерскую отчетность. Разбираемся, как вести бухгалтерию ИП на УСН и какие документы нужно заполнять.

Должен ли ИП на УСН вести бухгалтерский учет

В 402-ФЗ разъясняется, обязан ли ИП вести бухгалтерский учет: для предпринимателей на УСН «доходы» и «доходы минус расходы» ведение бухучета необязательно (п. 1 ч. 2 ст. 6 402-ФЗ от 06.12.2011). Такого же мнения придерживается и Минфин: позиция ведомства представлена в письмах № 03-11-11/17116 от 20.03.2018, № 03-11-12/7268 от 07.02.2018.

Финансовые ведомства определили, какую документацию должен вести ИП на УСН: если индивидуальные предприниматели учитывают доходы, расходы или иные показатели экономической деятельности, они вправе не вести бухгалтерский учет (п. 1 ч. 2 ст. 6 402-ФЗ). То есть когда ИП отражает доходы и расходы в КУДИР — книге учета доходов и расходов — и предоставляет ее в налоговую службу по запросу инспектора ( ст. 23 НК РФ ), он соблюдает ключевое условие о фиксации доходов и расходов и не обязан отчитываться в ИФНС по бухгалтерии ( ст. 346.24 НК РФ ).

Но есть одно исключение, как вести учет ИП на УСН «доходы» или «доходы минус расходы». Упрощенцы обязаны соблюдать лимит по остаточной стоимости основных средств. Если величина остаточной стоимости ОС превышает 150 млн рублей, предприниматель теряет право на упрощенную систему налогообложения (письмо Минфина № 03-11-11/5277 от 30.01.2019). Остаточная стоимость основных средств рассчитывается по правилам бухгалтерского учета. Кроме того, на нее необходимо начислять амортизацию.

И еще один нюанс, как вести учет ИП «доходы минус расходы» и «доходы»: отсутствие бухучета не освобождает предпринимателя от кадрового учета (при наличии наемных сотрудников) и фиксации кассовых операций. Кроме того, все упрощенцы ведут налоговый учет.

Для сведения: какие виды деятельности попадают под УСН для ИП

Пошаговая инструкция, как ИП вести бухгалтерию самостоятельно

В 402-ФЗ и НК РФ не закреплено, как вести бухгалтерию ИП на УСН «доходы минус расходы» или «доходы». Предприниматель самостоятельно решает, вести ему бухучет или нет. Для упрощенцев на доходной системе сложностей не возникнет: им придется отражать поступления, применять к ним единую ставку 6% и ежеквартально перечислять аванс.

Тем, кто применяет налогообложение по схеме «доходы минус расходы», немного сложнее. Все расходы необходимо экономически обосновывать и документально подтверждать ( ст. 346.16 НК РФ ). Только после подтверждения ИФНС примет затраты для уменьшения налогооблагаемой базы.

Эксперты КонсультантПлюс разобрали, какую отчетность и в какие сроки сдает ИП на УСН. Используйте эти инструкции бесплатно.

Актуальная пошаговая инструкция, как самостоятельно вести бухгалтерию ИП на УСН 15% или 6%, такова:

- Перед регистрацией бизнеса или переходом на упрощенную систему провести расчеты планируемых поступлений и затрат и выбрать способ налогообложения — 6 или 15%.

- Зарегистрировать предпринимательство. Проверить перечень обязательных отчетов для предпринимателя-упрощенца и для налогового агента, если привлекаются наемные сотрудники.

- Выбрать способ бухучета (если предприниматель решил его вести официально) — самостоятельно или с привлечением внештатных специалистов (на аутсорсинге). При необходимости приобрести самоучитель бухгалтерии ИП для начинающих (если ИП сам хочет вести бухучет). Для самостоятельного ведения понадобится установить специализированную программу для бухучета.

- Вести КУДИР. Это необходимо и для фиксации хозяйственных операций, и для отчетности перед налоговой инспекцией.

- Собирать и систематизировать все подтверждающие документы — договоры, выписки из банка, первичку, кадровые приказы и пр. Эти бумаги понадобятся для подтверждения расходов и в случае налоговых проверок.

Каковы сроки сдачи отчетности для ИП

Большинство ИП не ведут бухучет. В 402-ФЗ определено, сдает ли ИП на УСН бухгалтерский баланс: нет, предприниматели не сдают в инспекцию бухгалтерскую отчетность. Но упрощенцы направляют налоговую отчетность — декларацию по УСН.

С 2023 года, в связи с введением ЕНП и ЕНС, изменились сроки сдачи отчетности и уплаты налогов. Изменения затронули и УСН.

Теперь срок сдачи декларации по УСН для предпринимателей — 25 апреля следующего года. За 2022 год отчитайтесь до 25.04.2022. Это вторник, будний день, никаких переносов не предусмотрено.

Исчисленный налог с учетом перечисленных авансов ИП надо перечислить до 28 апреля следующего года — посредством единого налогового платежа. Авансовые платежи вносят до 28-го числа следующего месяца после отчетного квартала.

Кроме декларации, упрощенцы предоставляют КУДИР по запросу ИФНС. Форма книги утверждена Приказом Минфина № 135н от 22.10.2012 .

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы. Предприниматели, выступающие налоговыми агентами, подают отчетность по сотрудникам и их зарплате. Среди обязательных форм — 6-НДФЛ и РСВ, а с 2023 года к ним прибавились два новых отчета — персонифицированные сведения о физлицах в ИФНС и ЕФС-1 в СФР.

С 2023 года ФСС объединили с ПФР: 01.01.2023 начал работу Фонд пенсионного и социального страхования РФ. Как это повлияло на работу страхователей, читайте в статье «Что изменилось в отчетности и налогах с 2023 года из-за объединения ПФР и ФСС».

Сроки сдачи отчетов:

- 6-НДФЛ в ИФНС — до 25-го числа месяца, который следует за отчетным периодом, а годовой расчет сдают до 25.02 следующего года;

- РСВ в ИФНС — до 25-го числа месяца, следующего за отчетным кварталом;

- персонифицированные сведения о физлицах в ИФНС — до 25-го числа следующего месяца;

- подраздел 1.1 отчета ЕФС-1 о трудовой деятельности — на следующий день после приема или увольнения работника, заключения или расторжения договора ГПХ и до 25-го числа следующего месяца при переводе на другую постоянную работу или подаче заявления на ЭТК (если не было кадровых перемещений, этот подраздел не сдают);

- подраздел 1.2 отчета ЕФС-1 о страховом стаже (сдают вместе с подразделом 2) — до 25 января следующего года;

- раздел 2 отчета ЕФС-1 о взносах на травматизм — до 25-го числа месяца, следующего за отчетным кварталом.

Порядок сдачи этих отчетов утверждают контролирующие ведомства. Кадровый учет и бухгалтерия для ИП на УСН без работников необязательны. Если у предпринимателя нет работников, ему не надо сдавать зарплатную и кадровую отчетность.

- Задорожнева Александра

2022-03-16 08:25:09

Учет и бухгалтерия для ИП на УСН без сотрудников 6% (объект «Доходы») максимально просты. Предпринимателям не нужно вести учет и сдавать зарплатные отчеты, достаточно заполнять КУДИР и ежегодно подавать декларацию по УСН. Но если ИП захочет проверить результаты финансовой деятельности, посмотреть динамику доходов и расходов и увидеть реальные показатели работы, он может составить баланс и все отчеты-приложения для себя, не сдавая их в ИФНС.

Источник: ppt.ru

Бухгалтерская отчетность ИП

В статье 6 Федерального закона № 402-ФЗ от 06.12.2011 указано, что ряд налогоплательщиков освобождается от обязанности ведения бухучета при соблюдении таких условий:

- ИП, занимающийся частной практикой, ведет учет доходов и расходов других объектов, за которые взимается налог, в соответствии с конкретным видом деятельности.

- Предприятие, расположенное в пределах Российской Федерации и созданное в соответствии с законом иностранного государства, если оно ведет учет поступающих доходов, расходов, отражает стоимость имущества и других налоговых объектов по правилам действующего законодательства.

- ИП, имеющие право использовать упрощенные способы ведения бухучета.

Иными словами, бизнесмены, использующие специальные налоговые режимы, освобождаются от ведения бухгалтерского учета. К таким режимам можно отнести предпринимателей, находящихся на УСН или ЕНВД, а также на патенте и ЕСХН, при которых предприниматели обязаны вести лишь КУДиР, или учет определенных физических показателей (количество сотрудников, автомобилей, торговой площади). Применяя ОСНО, бизнесмен обязан вести полноценный бухгалтерский учет, для того, чтобы иметь возможность составлять обязательные отчеты в ИФНС.

Требования к бухгалтерской отчетности

Несмотря на применение специального налогового режима, предприниматель имеет полное право вести бухучет добровольно. Законодательно разрешено ведение бухгалтерского учета ИП самостоятельно или с привлечением специалиста по бухучету. Учет осуществляется в соответствии с утвержденными правилами:

- Для ведения учета требуется утвердить стандартный план счетов.

- Все операции следует оформлять в виде двойной записи.

- Учет должен вестись в национальной валюте – в рублях.

- Все первичные бумаги оформляются на русском языке, и, в случае необходимости, осуществляется их перевод.

- Предприниматель обязан сформировать учетную политику, где отражаются правила и порядок ведения бухучета на предприятии.

Бухгалтерская отчетность ИП должна отвечать требованиям, изложенным в ПБУ 4/99:

- Достоверность. Данные, задокументированные в конкретном акте или бланке, должны быть верными и давать представление о финансовом положении ИП. Такой момент обеспечивается за счет периодического проведения инвентаризации.

- Полезность. Сведения, поступающие для бухучета, должны быть полезными, уместными, надежными и своевременными.

- Полнота. Поступившая информация должна создавать полную картину о финансовом положении ИП.

- Существенность. Все показатели должны быть значительными, поскольку на их основании будут приниматься конкретные решения.

- Нейтральность. Информация не должна влиять на оценки пользователей с целью получения определенных итогов.

- Последовательность. Сведения необходимо учитывать в определенной последовательности.

До 2010 года предприятия самостоятельно оформляли отчетность, руководствуясь рекомендуемыми Минфином РФ образцами, однако с 2011 года формы документов были утверждены Приказом № 66н от 02.07.2010.

В формах бухучета указываются следующие данные:

- наименование формы, дата оставления, отчетный период;

- инициалы ИП, с указанием его реквизитов (ИНН, адрес), основного вида деятельности, организационно-правовой формы;

- единица измерения показателей: тыс. руб. — код по ОКЕИ 384, млн руб. — код по ОКЕИ 385;

- дата подписания документа.

По стандартным правилам, заверяют декларации и другую документацию начальник и главный бухгалтер предприятия. Когда учет осуществляется руководителем, и он совмещает функции бухгалтера, указывается что данный специалист на предприятии «не предусмотрен» без постановки подписи.

Если учет ведет специалист на основе договора со специализированной компанией, отчетность также заверяется руководителем и нанятым специалистом.

Порядок подачи бухгалтерской отчетности ИП

Процедура передачи отчетности в ИФНС происходит поэтапно:

- Предприниматель подготавливает первичную документацию для заполнения отчетности.

- Обратившись в ИФНС или на официальный сайт, ИП получает специальную программу для формирования отчетов «Налогоплательщик».

- В программе выбирается нужный бланк, вносятся необходимые данные, и формируется готовый отчет.

- Отчетность распечатывается и выгружается из программы на внешний электронный носитель.

- ИП посещает отделение ИФНС по месту своей регистрации и передает инспектору на проверку печатный бланк и электронный носитель.

- При отсутствии ошибок, бизнесмен получает второй экземпляр отчета со штампом ИФНС и подписью инспектора.

За нарушение каждого вида отчетности законом (ст. 119 НК РФ) предусмотрен штраф в размере 1 тыс. рублей за каждый месяц просрочки.

Пример по бухгалтерской отчетности ИП

Игорь Петров, оформил предпринимательство и перешел на УСН. Со слов инспектора ИФНС, бизнесмен понял, что он полностью освобождается от ведения бухгалтерского учета и, естественно, весь год не оформлял документации.

Когда подошло время составления обязательной декларации, предприниматель не смог составить отчет точно. В результате на мужчину был наложен штраф за то, что он не заполнял в течение года книгу доходов и расходов.

В завершение изложенного можно сделать ряд выводов:

- Бухгалтерская отчетность ИП ведется в соответствии с положениями налогового кодекса и ряда специальных инструкций.

- Отдельные категории предпринимателей, находящихся на специальном налоговом режиме, могут быть освобождены от ведения бухучета, за исключением заполнения КУДиР.

- Бизнесмен может вести учет по своему усмотрению, но, соблюдая обязательные принципы и требования к оформлению бухгалтерской документации.

- Заполнением и подписанием деклараций и отчетов занимается уполномоченное лицо (бухгалтер) и руководитель.

- Отчетность представляется в ИФНС по месту регистрации предпринимателя, разрешенным законом способом.

Наиболее популярные вопросы и ответы на них по бухгалтерской отчетности ИП

Вопрос: Добрый день, меня зовут Мария. Бизнесом занимаюсь первый год и столкнулась с недостатком информации в налоговом кодексе. Не хочется платить штраф в связи с непредоставлением отчетности. Нахожусь на «вмененке», хотя бухучет веду полностью для своего удобства.

Расскажите точно, какая должна быть предоставлена бухгалтерская отчетность ИП на ЕНВД?

Ответ: Здравствуйте, Мария. Вопрос у вас вполне закономерный, потому что многие предприниматели беспокоятся о возможных пропусках сдачи отчетности по причине введения новых ее форм.

Согласно действующему налоговому кодексу, «вмененщики» обязаны сдавать в 2022 году декларацию по ЕНВД, ежеквартально до 20 числа следующего месяца.

Кроме этого, ИП предоставляет в ФСС отчет по форме ФСС-4 и в ПФР отчет РСВ-1. Оба вида документов предоставляются поквартально.

Отдельные виды отчетов сдаются в Росстат, а также до 20 января обязательно должен быть направлен отчет в ИФНС о среднесписочной численности сотрудников.

Дополнительно ИП должен отчитываться по земельному налогу и по форме 2-НДФЛ.

Список законов

- Федеральный закон № 402-ФЗ от 06.12.2011

- Ст. 119 НК РФ

- ПБУ 4/99

- Приказ Минфина № 66н от 02.07.2010

Вам могут быть интересны следующие статьи:

- Отчетность в ФСС

- Отчетность на ЕНВД

- Бухгалтерский учет ИП

- Выбор системы налогообложения

Источник: busines-suport.ru