Износ основных производственных фондов промышленности и транспорта в процессе их эксплуатации обусловливает необходимость возмещения утраченной стоимости. Реализуется оно посредством амортизации (от лат. — погашение) — накапливания денежных средств, на которые при достижении предельно допустимых значений износа будут приобретены новые аналогичные фонды. Другими словами, это постепенное перенесение стоимости ОПФ по мере их материального и морального износа на производимый продукт.

В процессе эксплуатации ОФ возникает необходимость их замены. Для приобретения новой техники используются денежные фонды, образуемые в течение эксплуатации, так ежегодно от стоимости ОФ отчисляются средства в виде амортизационных отчислений.

Амортизационные отчисления – это денежное выражение износа основных фондов (О.Ф.) и отчисления выбывших по износу О.Ф.

Амортизационные отчисления планируются, исходя из среднегодовой стоимости основных средств и норм отчислений на их полное восстановление. Исходными данными являются сведения о наличии основных средств на начало планируемого периода и их структура по важнейшим видам и группам, также данные о намечаемом их поступлении и выбытии.

Отличия функций руководителей высшего, среднего и линейного уровня

Годовые амортизационные отчисления зависят от первоначальной (балансовой) стоимости Цб, срока службы Т, величины остаточной (ликвидной) стоимости оборудования Цл и расходов по ее реализации Ер. Фактическая величина амортизационных отчислений определяется по формуле:

Если остаточная стоимость оборудования невелика, то

Квоты на амортизацию устанавливаются по всем видам технических средств транспорта и пересматриваются при изменении экономически обоснованных сроков службы, а также в периоды переоценки основных фондов.

В настоящее время износ основных фондов железных дорог составил около 50%, более 30% технических средств выработали свой ресурс. На конец 2000 года подлежали списанию и замене 31% грузовых электровозов и 44% пассажирских электровозов; 48 и 50% соответственно грузовых и пассажирских тепловозов. Эти данные свидетельствуют о необходимости крупных инвестиций в ж.д. России. В значительной мере инвестиции должны обеспечиваться ростом амортизационного фонда за счет приведения стоимости основных средств к рыночной, применения различных форм начисления амортизации, в том числе ускоренной амортизации по п.с., а также привлечения других источников средств.

(из тетради) Амортизационные отчисления на замену О.Ф. определяется с таким условием, что ежегодные отчисления составят к концу срока службы оборудования их первоначальную или восстановительную стоимость:

Годовые амортизационные отчисления определяют исходя из действующих амортизационных норм

, % или , где – полная первоначальная стоимость; – период времени; а – норма годовой амортизации.

Отдельные виды О.Ф. после их выбытия по износу представляют собой определенную материальную ценность, т.е. имеют остаточную или ликвидную стоимость

Норма амортизации в данном случае составит:

117 — Запрет ввода комментария при положительном согласовании — Академическое ГиперРасширение для ДО

С целью приведения затрат к ценам соответствующих периодов производится периодическая переоценка О.Ф. с использованием переводных коэффициентов.

5. Как определяется норма амортизационных отчислений, для каких целей используется (стр. 175, 538)

Нормой амортизации (амортизационных отчислений) называют размер отчислений, выраженных в процентах от балансовой стоимости соответствующих основных фондов. При этом за балансовую стоимость принимают стоимость ОПФ по данным последней переоценки или первоначальную стоимость ОПФ, введенных в действие после последней переоценки.

Норма амортизации ОПФ на реновацию рассчитывают по формуле:

где Рл — расходы, связанные с ликвидацией объекта по окончании срокаслужбы;

Т — срок службы (амортизационный период) объекта.

– полная первоначальная стоимость; – полная ликвидная стоимость.

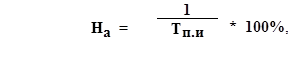

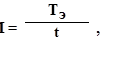

Отношение годовых амортизационных отчислений к полной стоимости основных средств, называют нормой амортизационных отчислений или квотой на амортизацию:

где Цб — первоначальная (балансовая) стоимости,

Еам – величина амортизационных отчислений

Если остаточная стоимость оборудования невелика, то:

Норма амортизации является основным экономическим рычагом амортизационной политики государства. Она относится к экономическим нормативам длительного действия вместе с тарифами, процентными ставками за кредит и др

Годовую сумму амортизации основных производственных фондов предприятия (цеха) определяют раздельно по видам и группам ОПФ:

где Фпi, — среднегодовая первоначальная (балансовая) стоимость i-йгруппы ОПФ предприятия (цеха);

qаi— норма амортизации i-йгруппы ОПФ на реновацию, %.

6 Какие применяются показатели использования ОФ. Как они рассчитываются (222, 535)

Основными показателями использования основных фондов являются фондоотдача, фондоемкость продукции, фондовооруженность.

Фондоотдача — обобщающий показатель, характеризующий уровень использования ОФ и определяемый как соотношение объема товарной продукции (ТП), дохода или прибыли к среднегодовой стоимости основных производственных фондов (Ф)

Фондоотдача показывает, с каким экономическим эффектом действуют вновь введенные и действующие основные фонды. Она свидетельствует о том, насколько эффективно используются производственные здания, сооружения, передаточные устройства, силовые и рабочие машины и оборудование — все без исключения группы ОПФ.

(тетрадь) Фондоотдача – количество приведенных тонно-километров, приходящихся на 1 руб. ОПФ

Фондоотдача активной части ОПФ: Ф = ТП / Фа, где Фа — стоимость активной части ОПФ.

При расчете Фотд учитываются как собственные ОФ, находящиеся в резерве и на консервации, а также сданные в аренду другим предприятиям.

Фондовооруженность — важнейший показатель, характеризующий обеспеченность работающих основными производственными фондами.

Фондовооруженность труда равна отношению среднегодовой стоимости основных производственных фондов к среднесписочной численности промышленно-производственного персонала Ч:

Фондоемкость продукции — величина, обратная фондоотдаче. Она представляет собой отношение среднегодовой стоимости основных производственных фондов к стоимости товарной продукции. Этот показатель используется при выборе наиболее эффективных путей технического прогресса, в ценообразовании, в разработке планов.

Общее представление об использовании основных фондов дают также коэффициенты годности, обновления, износа, прироста и выбытия.

Коэффициент годности представляет собой отношение разности первоначальной стоимости и суммы износа к первоначальной стоимости основных фондов.

Коэффициент обновления характеризует интенсивность ввода в действие основных фондов и определяется отношением стоимости основных фондов, введенных в соответствующем периоде, к стоимости основных фондов на конец этого периода.

Коэффициент износа равен отношению суммы износа основных фондов к первоначальной их стоимости и определяется отдельно для каждого средства.

Коэффициент прироста основных фондов равен частному отделения разности стоимости функционирующих основных фондов и стоимости, выбывших за соответствующий период фондов, к стоимости всех фондов на конец этого периода.

Коэффициент выбытия характеризует долю выбывших вследствие износа основных производственных фондов в их общем объеме.

Различают экстенсивное использование оборудования, характеризуемое временем работы объекта за год, месяц, сутки, смену, и интенсивное, определяемое уровнем загрузки объекта в единицу рабочего времени.

Одним из показателей использования активной части основных фондов является

коэффициент сменности работы оборудования, влияющий на мощность и определяемый отношением фактической трудоемкости продукции к годовому расчетному фонду времени работы установленного оборудования основных производственных цехов в одну смену.

7. Зависимость между фондоотдачей, производительностью труда и фондовооруженностью

Фондоотдача — обобщающий показатель, характеризующий уровень использования ОФ и определяемый как соотношение объема товарной продукции (ТП), дохода или прибыли к среднегодовой стоимости основных производственных фондов (Ф)

Фондоотдача показывает, с каким экономическим эффектом действуют вновь введенные и действующие основные фонды. Она свидетельствует о том, насколько эффективно используются производственные здания, сооружения, передаточные устройства, силовые и рабочие машины и оборудование — все без исключения группы ОПФ.

(тетрадь) Фондоотдача – количество приведенных тонно-километров, приходящихся на 1 руб. ОПФ

Фондовооруженность — важнейший показатель, характеризующий обеспеченность работающих основными производственными фондами.

Фондовооруженность труда равна отношению среднегодовой стоимости основных производственных фондов к среднесписочной численности промышленно-производственного персонала Ч:

Производительность труда – это эффективность производственной деятельности, выраженное соотношением затрат труда и количеством произведенной продукции.

Производительность труда измеряется количеством продукции в натуральном или денежном выражении, произведенной одним работником за единицу времени. В общем виде производительность труда на ждт. Определяется следующим образом:

где — приведенные тонно-километры

Ч – численность работников

Зависимость между фондоотдачей, производительностью труда и фондовооруженностью может быть представлена следующим образом:

. Необходимо, чтобы фондовооруженность давала превышение над производительностью.

8. Пути улучшения использования ОПФ и повышение фондоотдачи (тетрадь)

Улучшение использования ОФ выражается в росте производительности труда, ускорении обновления ОФ и экономии капитальных вложений.

Выделяют следующие пути улучшения использования ОФ:

— техническое переоснащение предприятия

— модернизация основных активных фондов

— увеличение времени работы технических средств в рассматриваемый период (сутки, смена, месяц)

— увеличение количества и повышение доли действующего оборудования

— снижение доли ОФ, находящихся в резерве и консервации

— повышение интенсивности работы технических средств за счет внедрения перспективных технологий, обеспечения непрерывного производства, увеличение их загрузки и ликвидации простоя.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

2. ЛЕКЦИИ ПО ТЕМЕ «ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ»

С целью компенсации износа основных фондов и накопления необходимых средств для воспроизводства и восстановления основных фондов используется система амортизационных отчислений.

Амортизацией называется денежное возмещение износа основных фондов. Амортизация осуществляется в виде ежемесячных отчислений от стоимости ОС в амортизационный фонд предприятия.

Амортизация – плановый процесс накопления денежных средств для возмещения выбывших основных фондов на протяжении всего намечаемого срока функционирования основных фондов.

Накопление денежных средств достигается за счет включения в издержки производства так называемых «амортизационных» сумм отчислений. Амортизационные отчисления являются одним из элементов издержек производства и включаются в состав себестоимости продукции.

Амортизационные отчисления выполняют следующие функции:

1) денежного возмещения износа ОФ;

2) инвестирования на простое и расширенное воспроизводство;

3) формирование издержек на производство и реализацию продукции;

4) определение налогооблагаемой прибыли;

5) экономического обоснования инвестиций;

6) предотвращения чрезмерного физического и морального износа ОПФ;

7) развития и ускорения темпов НТП.

Размер амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости каждого вида основных фондов, называется нормой амортизации и рассчитывается по формуле:

где Fп- первоначальная (балансовая) стоимость основных фондов;

Л — ликвидационная стоимость основных фондов;

Д- стоимость демонтажа ликвидируемых ОС и других затрат, связанных с ликвидацией, руб.

Тсл — срок службы основных фондов, лет.

Ежегодную сумму амортизационных отчислений на реновацию основных фондов исчисляют путем умножения среднегодовой стоимости основных производственных фондов на соответствующие нормы амортизации и поправочные коэффициенты к ним, учитывающие конкретные условия эксплуатации отдельных видов средств труда.

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к учету. Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с учета.

Для начисления амортизации необходимо определить срок полезного использования объекта ОС.

Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей деятельности предприятия. Срок полезного использования объекта определяется при приемке его на учет. Для этого используются либо централизованные данные, либо из технических условий объекта.

При отсутствии таких данных для определения срока полезного использования принимают в расчет:

а) ожидаемый срок эксплуатации объекта в соответствии с ожидаемой производительностью;

б) ожидаемый физический износ в зависимости от режима эксплуатации, естественных условий, естественных условий, влияния агрессивной среды, системы ремонтов;

в) нормативно-правовые и другие ограничения использования этого объекта (например, срок аренды).

Для отдельных групп ОС срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Если сроки полезного использования частей основного средства отличаются несущественно, то их нужно учитывать все вместе как один объект. При этом критерий существенности можно установить 5% или в другом размере.

Величина амортизационных отчислений определяется следующими методами.

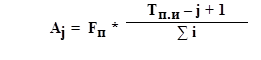

1. Линейный (пропорциональный) способ – это списание стоимости объекта равными суммами в течение срока его службы. Амортизация при этом начисляется равными долями в течение всего срока эксплуатации объекта ОС до полного перенесения его стоимости на стоимость производимой продукции.

Расчет производится по формулам:

гдеНа – норма амортизации (в %);

Тп.и – срок полезного использования объекта основных средств;

Аj –сумма амортизации за j-тый год;

Fп – первоначальная стоимость объекта ОС.

2. Способ уменьшаемого остатка. Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости объекта, нормы амортизации, исчисленной по сроку полезного использования, и коэффициента ускорения:

или

где Fо — остаточная стоимость объекта ОС

–сумма амортизации за предыдущие годы;

kу — коэффициент ускорения. Он не может быть выше 3, при этом его могут применять любые организации к любым объектам ОС.

Способ уменьшаемого остатка не сводит остаточную стоимость до нуля в течение срока полезного использования, т.к. норма амортизации применяется к остаточной стоимости.

3. Способ списания стоимости по сумме чисел лет срока полезного использования (способ суммы годичных чисел) – это также способ ускоренной амортизации, по которому стоимость основных средств списывается в сумме, равной долям оставшихся лет в общей сумме лет:

где i– сумма чисел лет срока службы объекта.

В числителе – число лет, остающихся до конца срока службы объекта ОС.

4. Способ списания стоимости пропорционально объему продукции (работ), т.н. производственный– это начисление амортизации в зависимости от объема выпущенной продукции и может применяться только для объектов, непосредственно участвующих в производстве:

где Qф–фактический объем продукции в натуральном выражении, выпущенной за j-тый год;

Qн – предполагаемый объем продукции в натуральном выражении за весь срок службы оборудования.

Не начисляется амортизация по объектам, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Источник: www.aup.ru

Планово-экономический отдел

Амортизация основных фондов. Амортизация основных фондов — перенос стоимости основных фондов на производимую продукцию. В статье рассмотрены следующие понятия: амортизационные отчисления, амортизационный фонд, ликвидационная стоимость основных фондов. Приведены формулы по расчету нормы амортизации на полное восстановление и нормы амортизации на капитальный ремонт.

Амортизация основных фондов — перенесение по частям (по мере физического износа) стоимости основных фондов (зданий сооружений, машин, оборудования, и др.) на производимый с их помощью товар (или услуги). Амортизация осуществляется для накопления необходимых денежных средств с целью последующего восстановления основных фондов.

Амортизационные отчисления — денежное выражение размера амортизации, соответствующего степени износа основных фондов. Амортизационные отчисления включаются в себестоимость продукции.

Амортизационный фонд — целевые накопления, складывающиеся из периодически производимых амортизационных отчислений и предназначенные для восстановления основных фондов.

Размер амортизационных отчислений, выраженный в процентах от балансовой стоимости соответствующих основных фондов, называется годовой нормой амортизации или просто нормой амортизации. Норма амортизации (Н) состоит из двух слагаемых: нормы на полное восстановление (реновацию) основных фондов (Нр) и нормы на капитальный ремонт и модернизацию (Нк).

Норма амортизации определяется по формуле:

где, Сп — первоначальная стоимость основных фондов;

Ск — затраты на капитальный ремонт за весь срок службы основных фондов;

См — стоимость модернизации;

Сл — ликвидационная стоимость;

Тн — нормативный срок службы основных фондов (амортизационный период) в годах.

Норма амортизации на полное восстановление (реновацию) основных фондов определяется по формуле:

Норма амортизации на капитальный ремонт и модернизацию рассчитывается по формуле:

Ликвидационная стоимость оборудования является разностью двух величин: стоимости лома от ликвидации оборудования или выручки от реализации оборудования (если оно поступает на другое предприятие для дальнейшего использования) и стоимости работ по демонтажу этого оборудования.

Сумма недоамортизированной (не полностью амортизированной) стоимости выбывшего (ликвидированного) оборудования (Сна) определяется по формуле:

где Т — срок, в течении которого эксплуатировались основные фонды.

Расчет амортизационных отчислений производится методом прямого счета на основании среднегодовой стоимости отдельных видов основных фондов и установленных норма амортизации. Амортизационные отчисления рассчитываются раздельно по каждому виду основных фондов.

2 Комментариев

Андрей:

А как амортизация учитывается при калькуляции продукции? Вопрос относится к формам калькуляции представленных на Вашем сайте… Июнь 3, 2010, 22:29

Roman:

Если производство не монопродукта — то амортизация это накладные (постоянне расходы).

Вообще учитывать или нет амортизацию в себестоимости с точки зрения экономиста — вопрос не однозначный. Июнь 4, 2010, 07:32

Оставить комментарий

Рубрики

- Анализ ФХД (86)

- Анализ основных фондов (28)

- Теория анализа (8)

- Точка безубыточности (13)

- Экономические отчеты (6)

- Как рассчитать? (10)

- Бюджет (32)

- Оперативные планы (8)

- Хозрасчет (4)

- Практика ОТиЗ (12)

- Теория ОТиЗ (45)

- Бух учет (31)

- Управ учет (39)

- Дебиторская задолженность (5)

- Безопасность (2)

- Качество продукции (10)

- Мощности производства (14)

- Оборотные средства (16)

- Основные средства (26)

- Производство (31)

- Структура предприятия (8)

Источник: www.peo.su