Налоговая нагрузка является одним из ключевых оценочных критериев при принятии налоговым органом решения о включении компании / индивидуального предпринимателя в план выездных налоговых проверок. Самостоятельное определение налоговой нагрузки позволит налогоплательщику оценить и минимизировать возникающие риски.

Кира Трунтаева

Ведущий юрист налоговой практики, специалист по налоговому консультированию

В статье рассмотрим, что такое налоговая нагрузка, как ее рассчитать и какое значение данный показатель имеет для деятельности налогоплательщика.

Что такое «налоговая нагрузка» и зачем ее определять?

- абсолютная;

- относительная.

Абсолютная налоговая нагрузка рассчитывается в рублях и определяет, сколько налогов компания заплатила за определенный период.

Пример 1. За 2-й квартал 2022 г. ООО «Ромашка» заплатило в бюджет налогов в общей сумме 35 млн руб. Этот показатель не интересует налоговые органы, но имеет значение для бизнеса (может быть учтен, к примеру, в бизнес-планах и / или при формировании бюджета на год).

Что такое налоговая нагрузка и как её рассчитать?

Относительная налоговая нагрузка определяет процентное отношение налоговых обязательств компании к ее выручке. Иными словами, показатель демонстрирует, какую часть выручки компания «тратит» на уплату налогов.

Пример 2. Относительная налоговая нагрузка ООО «Ромашка» за 2-й квартал 2022 года составила 15 %. Это означает, что 15 % выручки ООО «Ромашка» использовало для уплаты налогов. Именно этот показатель интересует налоговые инспекции.

В этой статье мы будем говорить только об относительной налоговой нагрузке.

Ежегодно ФНС России рассчитывает и публикует в открытом доступе налоговую нагрузку для разных видов экономической деятельности. Данные среднеотраслевые показатели налоговой нагрузки являются отметкой, на которую ориентируются налоговые органы, как на уровень, которому должны соответствовать налогоплательщики, осуществляющие определенный вид деятельности.

Таким образом, знание собственного уровня налоговой нагрузки позволяет налогоплательщику самостоятельно определить наличие или отсутствие рисков проведения в отношении него в ближайшее время выездной налоговой проверки или по крайней мере «предпроверочных» мероприятий (вызова на комиссию, истребования пояснений и пр.).

Конечно, низкий уровень налоговой нагрузки не обязательно свидетельствует о том, что налогоплательщик нарушил нормы налогового законодательства. Часто он обоснован объективными обстоятельствами хозяйственной деятельности. Например, имело место превышение расходов над доходами в период строительства объекта (до того, как он начал приносить прибыль) и, соответственно, образовался низкий уровень налоговой нагрузки в этот период).

Однако сам факт показателя налоговой нагрузки ниже среднеотраслевого с большой степенью вероятности привлечет повышенное внимание к деятельности компании (индивидуального предпринимателя) со стороны инспекции.

При этом, как правило, инспекция не назначает сразу выездную налоговую проверку. Первым этапом идет так называемый «предпроверочный анализ». Инспекция может вызвать генерального директора компании на налоговую комиссию, где попросить разъяснить причины такой низкой налоговой нагрузки. Если налогоплательщик сможет представить инспекции убедительные доказательства того, что низкий уровень налоговой нагрузки вызван объективными причинами, а налогоплательщик является добросовестным, то инспекция может принять решение об отсутствии необходимости включения его в план выездных налоговых проверок.

Таким образом, понимание уровня своей налоговой нагрузки помогает налогоплательщику оценить возникающие риски, проанализировать свои налоговые обязательства, при необходимости подкорректировать их (если были выявлены ошибки) или заранее подготовить убедительного доказательства, правомерности налогового учета.

Как рассчитать налоговую нагрузку и оценить ее уровень?

Среднеотраслевые показатели, и порядок расчета налоговой нагрузки являются открытыми. Компания может самостоятельно рассчитать свой уровень нагрузки, сравнить его со среднеотраслевым и с учетом этого определить риск потенциальной налоговой проверки.

Итак, чтобы рассчитать налоговую нагрузку компания / индивидуальный предприниматель должны:

- определить оборот (выручку) за период (как правило, год);

- определить количество налоговых обязательств за этот период;

- рассчитать процент, который составляют налоговые обязательства в выручке налогоплательщика.

Полученный показатель и будет налоговой нагрузкой компании (индивидуального предпринимателя).

Данные для расчета показателей берутся из налоговых деклараций (в части уплаченных налогов) и бухгалтерского учета организации (в части расчета выручки). При этом при определении выручки учитываются не только доходы от реализации, но и прочие доходы.

Обратим внимание на правила, которые важно учитывать при расчете налоговой нагрузки:

3) страховые взносы при расчете налоговой нагрузки не учитываются, т.к. не являются налогом (ст. 12 — 15 и 18.1 НК РФ);

ФНС России справочно публикует уровень среднеотраслевой нагрузки по уплате страховых взносов.

4) при расчете налоговой нагрузки не учитывается НДС на товары, ввозимые на территорию Российской Федерации, и таможенные пошлины (письмо Минфина России от 11.01.2017 № 03-01-15/208);

5) уровень налоговой нагрузки рассчитывается в отношении организации в целом (включая обособленные подразделения).

Полученный показатель и будет относительной налоговой нагрузкой компании (индивидуального предпринимателя) за определенный период.

- Если рассчитанный компанией показатель налоговой нагрузки ниже, чем установленный показатель по отрасли, то компания привлекает повышенное внимание инспекции и может быть включена в план выездных налоговых проверок.

- Если рассчитанный компанией показатель равен среднему показателю по отрасли или выше, то он является «безопасным», т.е. по данному критерию у компании не возникает риска попадания в план выездных налоговых проверок (но налогоплательщика могут включить в план по другим критериям, о них расскажем ниже).

На сайте ФНС России с помощью онлайн-сервиса «Налоговый калькулятор по расчету налоговой нагрузки» налогоплательщик может самостоятельно не только узнать среднюю информацию по отрасли в своем регионе, но и рассчитать собственную налоговую нагрузку. Данный сервис действует только для налогоплательщиков на ОСНО.

Чтобы рассчитать налоговую нагрузку для компаний / предпринимателей на УСН, необходимо определить сумму перечисленного единого налога за год и иных налогов (в частности, НДФЛ), а также рассчитать какой процент эта сумма определяет в доходах компании.

При этом для компаний на УСН налоговая нагрузка может быть значительно ниже, чем для организаций на общем налоговом режиме. На это указала и ФНС в информации, опубликованной на сайте. При этом налоговая служба подчеркнула, что существенное различие в уровне налоговой нагрузки обусловлено ключевой особенностью упрощенной системы налогообложения, направленной на развитие малого бизнеса — заменой уплаты НДС и налога на прибыль единым налогом по более низким ставкам.

Пример расчета налоговой нагрузки

Пример 3. ООО «Ромашка» осуществляет деятельность в области розничной торговли. Выручка ООО «Ромашка» за 2021 год составила 500 млн руб. без НДС.

Также в 2021 согласно данным налоговых деклараций организация исчислила и заплатила в бюджет следующие налоги:

- налог на прибыль организаций в сумме 4 млн руб.;

- НДС в сумме 2 млн руб.;

- НДФЛ в сумме 1 млн руб.;

- земельный налог в сумме 500 тыс. руб.;

- налог на имущество организаций в сумме 700 тыс. руб.

Налоговая нагрузка организации за 2021 год составит: 1,64 % ((4 000 000 + 2 000 000 + 1 000 000 + 500 000 + 700 000) / 40 000 000 × 100%).

Среднеотраслевая нагрузка для вида экономической деятельности «торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» в 2021 года составила 4,5 %. Таким образом, у ООО «Ромашка» выявлен низкий уровень налоговой нагрузки, что создает риск попадания организации в план выездных налоговых проверок и проведения в отношении него мероприятий «предпроверочного» контроля.

Больше чем

просто аудит

Вместе с достоверной отчетностью и аудиторским заключением вы получаете страховку от штрафов ФНС и защиту налоговых юристов на 3 года

Что еще может стать «поводом» для выездной проверки?

Низкая налоговая нагрузка является только одним из критериев, по которому компания может оценить свою деятельность с точки зрения рисков включения в план выездных налоговых проверок.

- отражение налогоплательщиком в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов (в течение 2-х и более календарных лет);

- отражение в налоговой отчетности значительной суммы налоговых вычетов (доля налоговых вычетов от суммы начисленного с налоговой базы налога равна либо превышает 89% за период 12 месяцев);

- опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг). Несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности и данным финансовой отчетности.

- выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации;

- неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы;

- отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

- построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

- непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п.;

- необеспечение в нарушение сохранности данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов;

- неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

- значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

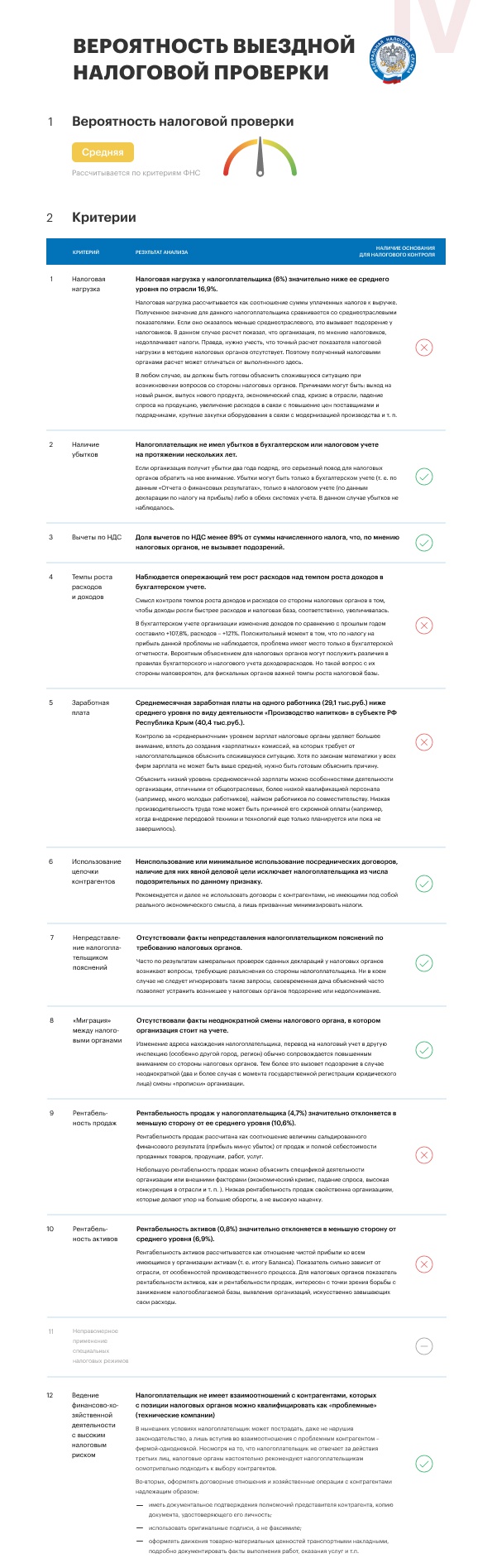

Как видим, информация о критериях попадания под «предпроверочный анализ» и последующее назначение выездной налоговой проверки доступна. Однако не всегда просто самостоятельно сориентироваться в многообразии показателей и реальности рисков.

Наши аудиторы, осуществляя анализ деятельности компаний, рассчитывают вероятность выездной налоговой проверки с учетом совокупности перечисленных выше критериев, а также дают рекомендации, как подготовиться к предпроверочному анализу и минимизировать риски проведения выездной налоговой проверки. Для наглядности приведем несколько выдержек из аудиторского отчета:

Не дайте повода

для выездной

проверки

Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы

Источник: pravovest-audit.ru

Расчет налоговой нагрузки в 2022 — 2023 годах (формула)

Налоговая нагрузка — один из оценочных критериев для ИФНС при принятии решения о проведении выездной налоговой проверки. Рассчитать этот показатель можно самостоятельно. Расскажем, что такое налоговая нагрузка, какими нормативными актами она регламентирована, кому может понадобиться данный показатель, а также рассмотрим порядок расчета и допустимый уровень нагрузки на налогоплательщика.

Вам помогут документы и бланки:

- Какие документы определяют понятие налоговой нагрузки

- Что такое налоговая нагрузка

- Кому нужно знать величину налоговой нагрузки

- Как рассчитать налоговую нагрузку

- Каков допустимый уровень налоговой нагрузки

- Итоги

Какие документы определяют понятие налоговой нагрузки

Основными документами, дающими определение понятия «налоговая нагрузка» применительно к взаимоотношениям между налогоплательщиком и налоговыми органами, являются:

Что такое налоговая нагрузка

Исходя из формул расчета, приведенных в вышеуказанных документах, налоговая нагрузка по смыслу ближе всего к понятию «налоговое бремя». Последнему «Современный экономический словарь» (Москва, «ИНФРА-М», 2011 год) придает 2 значения, определяя его как:

- степень отвлечения средств на уплату налоговых платежей, т.е. как относительную величину;

- обременение, возникающее вследствие обязанности платить налоги, т.е. как абсолютную величину.

1-е из этих значений более интересно для оценочного и сравнительного анализа, и оно-то и соответствует идее алгоритма расчета налоговой нагрузки, содержащейся в вышеперечисленных документах ФНС России. Таким образом, налоговая нагрузка — это доля суммы уплачиваемых за какой-то период налогов в какой-либо экономической базе за тот же период, позволяющая оценить влияние величины налоговых платежей на доходность и рентабельность оцениваемого субъекта.

Налоговая нагрузка может рассчитываться на разных экономических уровнях:

- для государства в целом или по его регионам;

- по отраслям хозяйства страны или регионов;

- по группе сходных предприятий;

- по отдельным хозяйствующим субъектам;

- на конкретного человека.

В зависимости от экономического уровня и целей расчета этого показателя его базой может являться, например:

- выручка (с НДС или без него);

- доходы;

- источник уплаты налога (прибыль или затраты);

- вновь созданная стоимость;

- ожидаемый доход или планируемая прибыль.

Кому нужно знать величину налоговой нагрузки

Налоговая нагрузка, рассчитываемая на разных экономических уровнях, представляет интерес для пользователей соответствующего уровня в отношении:

- анализа, планирования и прогноза экономических ситуаций в стране или ее регионе — для Минфина России, госструктур, отвечающих за экономические вопросы в РФ и субъектах РФ;

- планирования проверочных налоговых мероприятий и совершенствования системы налогового контроля — для Минфина России, ФНС России, ИФНС;

- анализа результатов своей работы, оценки рисков проведения налоговых проверок и прогнозов дальнейшей деятельности — непосредственно для налогоплательщиков.

- высокую вероятность невключения в план выездных проверок;

- максимально возможное благоприятствование при взаимодействии.

Кроме того, анализ собственной деятельности позволяет обнаружить в ней моменты, изменение или оптимизация которых может:

- привести к снижению налогового бремени;

- помочь в выборе иного режима налогообложения или вида деятельности;

- спрогнозировать результаты работы на перспективу.

Сравнительную характеристику наиболее распространенных систем налогообложения смотрите в этом материале.

Как рассчитать налоговую нагрузку

Все вышеуказанные документы содержат формулы расчета налоговой нагрузки:

ВАЖНО! Несмотря на то, что письмо ФНС № АС-4-2/12722 с формулами расчета налоговой нагрузки по налогу на прибыль и НДС отменено, полагаем, что эти формулы все также целесообразно использовать для самоконтроля.

Для расчета нагрузки по отдельным налогам можно использовать следующие формулы:

- По налогу на прибыль:

ННп = Нп / (Др + Двн),

где: ННп — налоговая нагрузка по налогу на прибыль;

Нп — налог на прибыль, начисленный к уплате по декларации;

Др — доход от реализации, определенный по данным декларации по прибыли;

Двн — внереализационный доход, определенный по данным декларации по прибыли.

Расчетный пример, а также информацию о том, какая налоговая нагрузка по налогу на прибыль является низкой, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

- По НДС (1-й способ):

ННндс = Нндс / НБрф,

где: ННндс — налоговая нагрузка по НДС;

Нндс — НДС, начисленный к уплате по декларации;

НБрф — налоговая база, определенная по данным раздела 3 декларации по НДС (рынок РФ).

- По НДС (2-й способ):

ННндс = Нндс / НБобщ,

где: ННндс — налоговая нагрузка по НДС;

Нндс — НДС, начисленный к уплате по декларации;

НБобщ — налоговая база, определенная как сумма налоговых баз, отраженных в разделах 3 и 4 декларации по НДС (рынок РФ плюс экспорт).

Проверить свои расчеты налоговой нагрузки по НДС, а также долю вычетов на предмет налогового риска, вы можете с помощью Готового решения от КонсультантПлюс. Доступ к К+ можно получить бесплатно, прямо сейчас.

ННндфл = Нндфл / Дндфл,

где: ННндфл — налоговая нагрузка по НДФЛ;

Нндфл — НДФЛ, начисленный к уплате по декларации;

Дндфл — доход по декларации 3-НДФЛ.

ННусн = Нусн / Дусн,

где: ННусн — налоговая нагрузка по УСН;

Нусн — УСН-налог, начисленный к уплате по декларации;

Дусн — доход по УСН-декларации.

ННесхн = Несхн / Десхн,

где: ННесхн — налоговая нагрузка по ЕСХН;

Несхн — ЕСХН-налог, начисленный к уплате по декларации;

Десхн — доход по ЕСХН-декларации.

ННосно = (Нндс + Нп) / В,

где: ННосно — налоговая нагрузка по ОСНО;

Нндс — НДС, начисленный к уплате по декларации по НДС;

Нп — налог на прибыль, начисленный к уплате по декларации по прибыли;

В — выручка, определенная по отчету о прибылях и убытках (т. е. без НДС).

К формулам расчета для ИП, УСН, ЕСХН и ОСНО есть примечание, что в случае, если налогоплательщик также платит иные налоги (на землю, воду, транспорт, имущество, НДПИ, акцизы, природные ресурсы), то начисления по этим налогам учитываются в расчете. НДФЛ в этом перечне отсутствует, а значит, в отличие от формулы, определенной для расчета совокупной налоговой нагрузки, не участвует в формировании аналогичного результата по отдельным налоговым режимам.

Из анализа формул, относящихся к НДС, можно сделать вывод, что в расчете не учитывается НДС налогового агента, который по правилам заполнения декларации по этому налогу не входит в итоговую сумму, начисленную к уплате.

Цифра, рассчитанная по любой из формул, определяется в процентах, т.е. путем умножения на 100.

Все вышеприведенные формулы абсолютно разные, но все они отвечают экономическому смыслу показателя налоговой нагрузки и имеют право на существование.

Для упрощения расчетов предлагаем вам использовать калькулятор налоговой нагрузки с сайта ФНС. С его помощью вы не только подсчитаете свою нагрузку, но получите сравнение со средними показателями по отрасли. Где найти и как пользоваться калькулятором, мы рассказывали здесь.

Каков допустимый уровень налоговой нагрузки

Рассмотренные формулы применяются для расчета налоговой нагрузки в 2022-2023 годах.

Налогоплательщикам, которые намерены использовать этот показатель для самостоятельного установления величины риска выездной налоговой проверки, рекомендуется следующее:

С чем сравнивать свой показатель, если данных по вашей отрасли у ФНС нет, узнайте здесь.

При наличии существенных отклонений от этих цифр в невыгодную для налогоплательщика сторону необходимо проверить данные, задействованные в расчете, на наличие ошибок и при их правильности подготовить для ИФНС аргументы, объясняющие причины низкой налоговой нагрузки. Это могут быть, например:

- неверно определенный код вида деятельности;

- временные проблемы с реализацией;

- увеличение затрат, связанное с повышением цен поставщиками;

- осуществление инвестиций;

- создание запаса товара;

- наличие экспортных операций.

О том, каким может быть текст записки, представляемой в ответ на запрос ИФНС о пояснениях, читайте в материале «Пояснительная записка в налоговую по требованию – образец».

Итоги

Налоговая нагрузка – показатель, имеющий достаточно важное значение не только для налоговых органов (для них он играет не последнюю роль при принятии решения о проведении выездной налоговой проверки), но и для самого налогоплательщика. Последний анализ этого показателя дает возможность сделать выбор в пользу применения той или иной системы налогообложения и оценить риски пристального внимания ИФНС к данным подаваемой отчетности. Формул расчета налоговой нагрузки существует несколько, но для целей налогового анализа наиболее часто из них применяется соотношение, представляющее собой долю начисленного к уплате налога (налогов) к величине полученного за соответствующий период дохода.

Источник: nalog-nalog.ru

Расчет налоговой нагрузки в 2022 — 2023 годах (формула)

Какие документы определяют понятие налоговой нагрузки

Основными документами, дающими определение понятия «налоговая нагрузка» применительно к взаимоотношениям между налогоплательщиком и налоговыми органами, являются:

Что такое налоговая нагрузка

Исходя из формул расчета, приведенных в вышеуказанных документах, налоговая нагрузка по смыслу ближе всего к понятию «налоговое бремя». Последнему «Современный экономический словарь» (Москва, «ИНФРА-М», 2011 год) придает 2 значения, определяя его как:

- степень отвлечения средств на уплату налоговых платежей, т.е. как относительную величину;

- обременение, возникающее вследствие обязанности платить налоги, т.е. как абсолютную величину.

1-е из этих значений более интересно для оценочного и сравнительного анализа, и оно-то и соответствует идее алгоритма расчета налоговой нагрузки, содержащейся в вышеперечисленных документах ФНС России. Таким образом, налоговая нагрузка — это доля суммы уплачиваемых за какой-то период налогов в какой-либо экономической базе за тот же период, позволяющая оценить влияние величины налоговых платежей на доходность и рентабельность оцениваемого субъекта.

Налоговая нагрузка может рассчитываться на разных экономических уровнях:

- для государства в целом или по его регионам;

- по отраслям хозяйства страны или регионов;

- по группе сходных предприятий;

- по отдельным хозяйствующим субъектам;

- на конкретного человека.

В зависимости от экономического уровня и целей расчета этого показателя его базой может являться, например:

- выручка (с НДС или без него);

- доходы;

- источник уплаты налога (прибыль или затраты);

- вновь созданная стоимость;

- ожидаемый доход или планируемая прибыль.

Кому нужно знать величину налоговой нагрузки

Налоговая нагрузка, рассчитываемая на разных экономических уровнях, представляет интерес для пользователей соответствующего уровня в отношении:

- анализа, планирования и прогноза экономических ситуаций в стране или ее регионе — для Минфина России, госструктур, отвечающих за экономические вопросы в РФ и субъектах РФ;

- планирования проверочных налоговых мероприятий и совершенствования системы налогового контроля — для Минфина России, ФНС России, ИФНС;

- анализа результатов своей работы, оценки рисков проведения налоговых проверок и прогнозов дальнейшей деятельности — непосредственно для налогоплательщиков.

- высокую вероятность невключения в план выездных проверок;

- максимально возможное благоприятствование при взаимодействии.

Кроме того, анализ собственной деятельности позволяет обнаружить в ней моменты, изменение или оптимизация которых может:

- привести к снижению налогового бремени;

- помочь в выборе иного режима налогообложения или вида деятельности;

- спрогнозировать результаты работы на перспективу.

Сравнительную характеристику наиболее распространенных систем налогообложения смотрите в этом материале.

Как рассчитать налоговую нагрузку

Все вышеуказанные документы содержат формулы расчета налоговой нагрузки:

ВАЖНО! Несмотря на то, что письмо ФНС № АС-4-2/12722 с формулами расчета налоговой нагрузки по налогу на прибыль и НДС отменено, полагаем, что эти формулы все также целесообразно использовать для самоконтроля.

Для расчета нагрузки по отдельным налогам можно использовать следующие формулы:

- По налогу на прибыль:

ННп = Нп / (Др + Двн),

где: ННп — налоговая нагрузка по налогу на прибыль;

Нп — налог на прибыль, начисленный к уплате по декларации;

Др — доход от реализации, определенный по данным декларации по прибыли;

Двн — внереализационный доход, определенный по данным декларации по прибыли.

Расчетный пример, а также информацию о том, какая налоговая нагрузка по налогу на прибыль является низкой, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

- По НДС (1-й способ):

ННндс = Нндс / НБрф,

где: ННндс — налоговая нагрузка по НДС;

Нндс — НДС, начисленный к уплате по декларации;

НБрф — налоговая база, определенная по данным раздела 3 декларации по НДС (рынок РФ).

- По НДС (2-й способ):

ННндс = Нндс / НБобщ,

где: ННндс — налоговая нагрузка по НДС;

Нндс — НДС, начисленный к уплате по декларации;

НБобщ — налоговая база, определенная как сумма налоговых баз, отраженных в разделах 3 и 4 декларации по НДС (рынок РФ плюс экспорт).

Проверить свои расчеты налоговой нагрузки по НДС, а также долю вычетов на предмет налогового риска, вы можете с помощью Готового решения от КонсультантПлюс. Доступ к К+ можно получить бесплатно, прямо сейчас.

ННндфл = Нндфл / Дндфл,

где: ННндфл — налоговая нагрузка по НДФЛ;

Нндфл — НДФЛ, начисленный к уплате по декларации;

Дндфл — доход по декларации 3-НДФЛ.

ННусн = Нусн / Дусн,

где: ННусн — налоговая нагрузка по УСН;

Нусн — УСН-налог, начисленный к уплате по декларации;

Дусн — доход по УСН-декларации.

ННесхн = Несхн / Десхн,

где: ННесхн — налоговая нагрузка по ЕСХН;

Несхн — ЕСХН-налог, начисленный к уплате по декларации;

Десхн — доход по ЕСХН-декларации.

ННосно = (Нндс + Нп) / В,

где: ННосно — налоговая нагрузка по ОСНО;

Нндс — НДС, начисленный к уплате по декларации по НДС;

Нп — налог на прибыль, начисленный к уплате по декларации по прибыли;

В — выручка, определенная по отчету о прибылях и убытках (т. е. без НДС).

К формулам расчета для ИП, УСН, ЕСХН и ОСНО есть примечание, что в случае, если налогоплательщик также платит иные налоги (на землю, воду, транспорт, имущество, НДПИ, акцизы, природные ресурсы), то начисления по этим налогам учитываются в расчете. НДФЛ в этом перечне отсутствует, а значит, в отличие от формулы, определенной для расчета совокупной налоговой нагрузки, не участвует в формировании аналогичного результата по отдельным налоговым режимам.

Из анализа формул, относящихся к НДС, можно сделать вывод, что в расчете не учитывается НДС налогового агента, который по правилам заполнения декларации по этому налогу не входит в итоговую сумму, начисленную к уплате.

Цифра, рассчитанная по любой из формул, определяется в процентах, т.е. путем умножения на 100.

Все вышеприведенные формулы абсолютно разные, но все они отвечают экономическому смыслу показателя налоговой нагрузки и имеют право на существование.

Для упрощения расчетов предлагаем вам использовать калькулятор налоговой нагрузки с сайта ФНС. С его помощью вы не только подсчитаете свою нагрузку, но получите сравнение со средними показателями по отрасли. Где найти и как пользоваться калькулятором, мы рассказывали здесь .

Каков допустимый уровень налоговой нагрузки

Рассмотренные формулы применяются для расчета налоговой нагрузки в 2022-2023 годах.

Налогоплательщикам, которые намерены использовать этот показатель для самостоятельного установления величины риска выездной налоговой проверки, рекомендуется следующее:

С чем сравнивать свой показатель, если данных по вашей отрасли у ФНС нет, узнайте здесь .

При наличии существенных отклонений от этих цифр в невыгодную для налогоплательщика сторону необходимо проверить данные, задействованные в расчете, на наличие ошибок и при их правильности подготовить для ИФНС аргументы, объясняющие причины низкой налоговой нагрузки. Это могут быть, например:

- неверно определенный код вида деятельности;

- временные проблемы с реализацией;

- увеличение затрат, связанное с повышением цен поставщиками;

- осуществление инвестиций;

- создание запаса товара;

- наличие экспортных операций.

О том, каким может быть текст записки, представляемой в ответ на запрос ИФНС о пояснениях, читайте в материале «Пояснительная записка в налоговую по требованию – образец» .

Итоги

Налоговая нагрузка – показатель, имеющий достаточно важное значение не только для налоговых органов (для них он играет не последнюю роль при принятии решения о проведении выездной налоговой проверки), но и для самого налогоплательщика. Последний анализ этого показателя дает возможность сделать выбор в пользу применения той или иной системы налогообложения и оценить риски пристального внимания ИФНС к данным подаваемой отчетности. Формул расчета налоговой нагрузки существует несколько, но для целей налогового анализа наиболее часто из них применяется соотношение, представляющее собой долю начисленного к уплате налога (налогов) к величине полученного за соответствующий период дохода.

Источник: dzen.ru