Согласно ПБУ 4/99 все активы должны представляться в бухгалтерском балансе с подразделением по срокам обращения (погашения) на краткосрочные и долгосрочные. При этом активы признаются краткосрочными, если срок обращения (погашения) по ним не превышает 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы признаются в учете и отчетности как долгосрочные.

По экономическому содержанию внеоборотные активы являются долгосрочными, а их общая сумма исчисляется как совокупность готовых объектов основных средств и НМА, вложений средств в незавершенное капитальное строительство, НИОКТР, долгосрочных финансовых вложений в ценные бумаги и уставные капиталы других организаций, иных внеоборотных активов. Наибольший удельный вес в составе внеоборотных активов занимают основные средства, числящиеся на балансе организации и находящиеся в эксплуатации, в запасе, на консервации, а также сданные в аренду.

При этом в бухгалтерском балансе отражаются остаточная стоимость собственных внеоборотных активов, объединенных в следующие группы:

Бухгалтерский баланс за 5 уроков. (по строкам баланса) Урок 3.

- • «Нематериальные активы» — объекты, соответствующие критериям, предусмотренных ПБУ 14/2007;

- • «Результаты исследований и разработок» — стоимость незаконченных НИОКТР;

- • «Нематериальные поисковые активы» и (или) «Материальные поисковые активы» — стоимость осуществляемых работ и полученных по ним результатов на отчетную дату;

- • «Основные средства» — совокупность объектов, соответствующих критериям, предусмотренным ПБУ 6/01.

Остаточная стоимость основных средств и НМА, отраженных в бухгалтерском балансе, определяется как разница между их первоначальной стоимости и суммой начисленной по ним амортизации, содержащихся в примечаниях к балансу;

- • «Доходные вложения, в материальные ценности» — имущество, предназначенное для передачи в лизинг и прокат по остаточной стоимости;

- • «Финансовые вложения» — долгосрочные инвестиции в ценные бумаги, уставные капиталы других организаций, государственные ценные бумаги и предоставленные займы;

- • «Отложенные налоговые активы» — одноименные активы, возникающие в результате применения разных подходов к формированию учетной политики в целях бухгалтерского учета и налогообложения.

По строке «Прочие внеоборотные активы» рекомендуется показывать внеоборотные активы, не нашедшие отражения в предыдущих строках баланса, в частности расходы по незавершенному строительству объектов основных средств.

Более детальная информация, отражающая как наличие, так и движение вложений во внеоборотные активы, раскрывается в примечаниях к бухгалтерскому балансу и в пояснительной записке к годовой бухгалтерской (финансовой) отчетности, в которых содержатся сведения о видах и формах осуществления вложений во внеоборотные активы, способах выполнения строительно-монтажных, НИОКТР, источниках их финансирования, способах оценки законченных работ и списания расходов по ним и др.

Контрольные вопросы и задания

- 1. В чем сущность вложений во внеоборотные активы, каковы их виды и формы?

- 2. Назовите источники финансирования вложений во внеоборотные активы.

- 3. Какие нормативные документы регулируют учет вложений во внеоборотные активы?

- 4. Назовите все ПБУ, регулирующие учет вложений во внеоборотные активы.

- 5. Какие принципы положены в основу построения учета капитальных вложений?

- 6. Дайте характеристику синтетическому счету 08 «Вложения во внеоборотные активы».

- 7. Назовите источники поступления и правила принятия к учету внеоборотных активов.

- 8. Каковы правила включения в стоимость инвестиционных активов расходов по займам и кредитам?

- 9. Перечислите способы расчета первоначальной стоимости внеоборотных активов.

- 10. Перечислите основные показатели, характеризующие вложения во внеоборотные активы, подлежащие раскрытию в финансовой отчетности.

Источник: studme.org

Учет вложений во внеоборотные активы

В процессе деятельности каждая компания наращивает производственные мощности, инвестирую средства в собственное развитие. Учитываются такие затраты на счете 08 «Вложения во внеоборотные активы», обобщающем информацию о произведенных расходах компании в покупку или изготовление объектов, которые в дальнейшем будут приняты к учету как основные средства (ОС) и нематериальные активы (НМА), либо увеличат стоимость уже имеющихся единиц имущества, улучшив их качественные характеристики.

Вложения во внеоборотные активы представляют собой объединение затрат на:

- создание объектов ОС, например, на возведение зданий;

- реконструкцию, связанную с увеличением размеров ОС, расширением и техперевооружением имеющегося имущества;

- приобретение ОС и НМА.

Учет вложений во внеоборотные активы

Учет подобных капиталовложений ведется по фактически понесенным затратам. Зачастую, вложения во внеоборотные активы – это долговременные инвестиции, поскольку основным признаком отнесения имущества к внеоборотным активам является внушительный срок их службы (свыше 1 года) а, значит, компания, вкладывая средства в их приобретение или изготовление, отвлекает их из оборота на длительное время.

Бухгалтерский учет ведется на счете 08, к которому в зависимости от деятельности фирмы и планируемых действий могут открываться отдельные субсчета на приобретение, например, участков земли, объектов природных ресурсов, НМА, отдельных объектов ОФ, не нуждающихся в монтаже и последующей доработке. На отдельных субсчетах учитываются строительство и возведение ОС, выполнение НИОКР, а также выращивание молодняка скота и закуп взрослых животных в основное стадо.

Аналитический учет затрат осуществляется по каждому приобретаемому, возводимому или реконструируемому объекту, группируя затраты по структуре расходов в соответствии со сметной документацией. К примеру, при строительстве здания в аналитике строго разделяют затраты по каждому разделу составленной и утвержденной сметы и рабочему проекту, как то:

- земляным работам;

- строительно-монтажным работам;

- скрытым работам;

- монтажу электрооборудования;

- сантехническим работам;

- отделке здания;

- благоустройству.

Бухгалтерский учет вложений во внеоборотные активы

Планом счетов бухгалтерского учета по счету 08 предусмотрено не только отражение фактов строительства и покупки объектов, но и других операций по поступлению в предприятие активов. Например, вклад в УК, передача имущества на безвозмездной основе и т.п.

Все фактически понесенные затраты, непосредственно связанные с процессом поступления объектов ОС и НМА, дальнейшим доведением их до годного к использованию состояния, фиксируются по дебету счета 08. К ним относятся:

- Суммы оплаты счетов, предъявленных поставщиками;

- Затраты, понесенные при транспортировке, монтаже объектов;

- Пуско-наладочные работы при дооборудовании или доведении объекта до рабочего состояния;

- Таможенные и государственные пошлины;

- Регистрационные, установленные законодательством сборы, другие идентичные платежи, необходимые для приобретения прав на имущество;

- Другие расходы, напрямую связанные с поступлением/приобретением внеоборотных активов и приведением их в рабочее состояние.

Итак, на активном счете 08 собираются затраты, формирующие стоимость будущего или реконструируемого объекта имущества. Отражаются они по дебету счета.

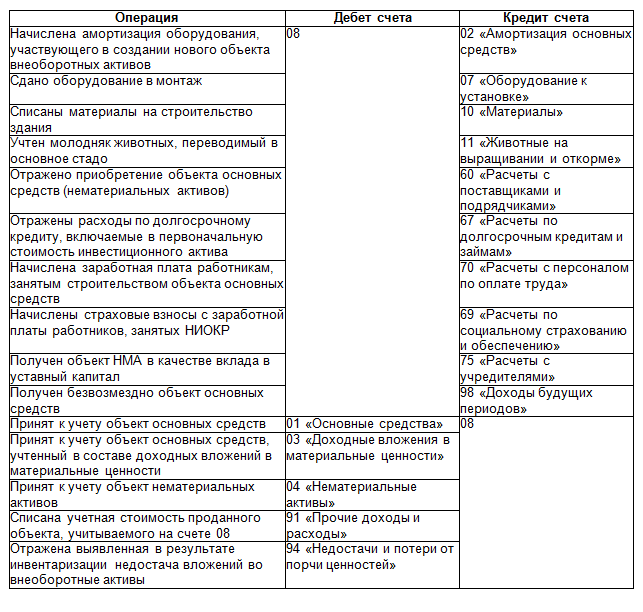

По кредиту счета фиксируется передача объекта в эксплуатацию, оформленная соответствующей документацией, по сформированной на счете 08 первоначальной стоимости. Т.е. по окончании процесса капитальных вложений и полном доведении объекта до состояния, в котором он будет продуктивно работать, его первоначальная стоимость, сформированная по дебету счета 08, списывается с кредита в корреспонденции с дебетом счетов 01 «ОС», 04 «НМА» и др.

Основные проводки по передаче первоначальной стоимости объекта, подготовленного к использованию:

Формирование стоимости объекта

Источник: spmag.ru

Понятие и цели учета вложений во внеоборотные активы

Вложения во внеоборотные фонды представляют собой не конкретные объекты, а только затраты (инвестиции), связанные с их покупкой, строительством, модернизацией или разработкой. Сначала предприятие тратит деньги на то, чтобы приобрести или самостоятельно создать тот или иной элемент фондов. Все траты аккумулируются на специальных бухгалтерских счетах. Только после того, как конкретный объект будет готов к работе, он вводится в эксплуатацию, что отражается записями по соответствующим счетам.

Вложения во внеоборотные фонды отражают неоконченный инвестиционный процесс. В бухгалтерском балансе они входят в состав прочих внеоборотных активов.

Такие расходы – это долгосрочные финансовые вложения. Данный процесс требует существенных затрат как денег, так и времени. Поэтому он должен быть четко организован с целью:

- своевременного и полного отражения всех расходов на приобретение, разработку, строительство или реконструкцию основных средств и нематериальных активов;

- правильного расчета величины инвестиций;

- контроля за соблюдением сроков проведения строительно-монтажных, ремонтных и других видов работ;

- контроля за целевым использованием средств и финансовой дисциплиной;

- общего контроля соблюдения действующего законодательства.

Виды вложений во внеоборотные активы

Классификация затрат напрямую связана со структурой самих капитальных фондов:

- Расходы на покупку основных средств: зданий, земельных участков, оборудования, транспорта и т. д.

- Расходы на строительство и ремонт.

- Покупка и выращивание промышленного скота.

- Инвестиции в нематериальные активы.

Источниками инвестирования могут быть собственные средства предприятия или заемные источники. При этом важно понимать, что использование краткосрочных кредитов в этом случае нецелесообразно, поскольку инвестиции в капитальные фонды имеют длительные сроки обращения, и быстро продать их практически невозможно.

Бухгалтерский учет, проводки и анализ

Инвестиции принимаются к учету по фактически понесенным расходам. В балансе для этого предназначен счет 08 «Вложения во внеоборотные активы». Каждое предприятие открывает к нему субсчета в зависимости от специфики своей деятельности. Например, сельскохозяйственному предприятию обязательно нужно иметь субсчет «Приобретение взрослых животных».

А металлургическому заводу он совершенно не нужен. Вместо него он откроет субсчет «Приобретение объектов основных средств», по которому учитываются капитальные затраты на покупку станков и оборудования.

Помимо агрегированного, предприятие должно вести аналитический учет капитальных затрат в разрезе каждого отдельного объекта и вида инвестиций. Например, при проведении строительства будут отдельно отражаться расходы на строительно-монтажные, отделочные, сантехнические, электромонтажные и прочие работы.

Все понесенные расходы отражаются по дебету счета, увеличивая его остаток. Выбор корреспондирующих счетов зависит от вида понесенных расходов. Когда объект основных средств или нематериальных активов готов к продуктивной работе, его вводят в эксплуатацию. В таблице кратко приведены основные проводки по учету капитальных затрат, а также по вводу их в эксплуатацию.

Если на балансе компании есть дебетовое сальдо по счету 08, это значит, что у нее есть незавершенные капиталовложения. Эти инвестиции не доходные и не способны генерировать прибыль до момента ввода соответствующего объекта в эксплуатацию.

Если остаток по счету 08 большой, значит предприятие находится в серьезном инвестиционном процессе. Например, строительство нового здания, открытие новых производственных линий. В этом случае очень важен строгий контроль соблюдения сроков, смет, требований законодательства. Руководство компании должно четко представлять себе, когда именно объекты основных фондов могут быть введены в эксплуатацию и начать приносить прибыль.

Источник: finansy.guru