Коэффициенты рентабельности — финансовый инструмент, который помогает отследить владельцу или руководителю прибыльность бизнеса. Однако в наши дни эти цифры интересуют не только экономистов, но и налоговых работников. Для них такие сведения — один из критериев оценки деятельности компании на предмет включения ее в план проверок.

Рассказываем, как контролировать показатели рентабельности организации, чтобы не оказаться на крючке у инспекторов.

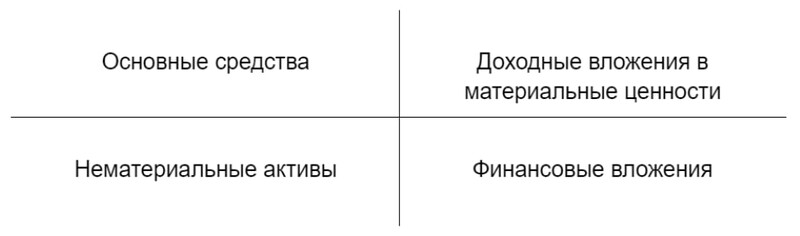

Что относится к внеоборотным активам

Напомним, внеоборотные активы — это имущество компании, которое используется в производственной деятельности более одного года. Оно поэтапно участвует в процессе извлечения прибыли, а свою стоимость на стоимость готовых изделий переносит по частям.

Представим в виде таблицы имущество, которое входит в группировку.

Вид актива

Описание

Что показывает рентабельность внеоборотных активов

Коэффициент рентабельности активов — характеристика результативности использования основных средств компании. С его помощью определяют, сколько прибыли приносят вложенные в активы инвестиции. Для каждой отрасли установлены свои нормативы. ФНС активно использует их с целью вычисления агрессивной налоговой оптимизации.

Наши эксперты советуют производить расчет показателей рентабельности перед каждой сдачей отчетности. Это важно. В случае необходимости компания может скорректировать налоговую нагрузку и уменьшить риск привлечения к ответственности за несоблюдение требований ФНС.

Важно!

Отклонение показателей рентабельности от отраслевой нормы на 10% означает, что компания находится в зоне налогового риска.

Как рассчитать рентабельность внеоборотных активов: формула по балансу

От цели расчета коэффициента зависит вид прибыли, который следует использовать. В некоторых случаях берется операционная или маржинальная прибыль. А для определения рентабельности внеоборотных активов специалисты 1С-WiseAdvice рекомендуют брать чистую прибыль.

В финансовой отчетности компании для этого есть все необходимые данные. Финансовое значение внеоборотных активов отражается в строке 1100 баланса. Чистая прибыль указывается в строке 2400 отчета о финансовых результатах.

Формула расчета рентабельности на основе баланса компании

Чтобы получить процентное значение показателя, полученное число необходимо умножить на 100%.

Коэффициент, рассчитанный в определенный момент времени, показывает эффективность использования активов здесь и сейчас. Однако гораздо больший интерес представляет динамика изменения показателя во времени. Если расчеты показывают, что норматив увеличивается, значит, основные средства компании используются эффективно.

Уменьшение значения, напротив, свидетельствует, что прибыльность снижается. Для этого должны быть причины. Это может быть выпуск нового ассортимента, внедрение инноваций или разработка современных технологических процессов. Безосновательное снижение рентабельности всегда привлекает внимание контролирующих органов.

Пример расчета рентабельности внеоборотных активов

Рассчитаем показатель для компании «А», которая занимается производством и продажей электронного оборудования. Допустим, что в 2017 году компания запустила новый сборочный цех.

2016

2017

2018

Из расчета видно, что внеоборотные активы компании за 2 года увеличились почти в два раза. Ввод в эксплуатацию нового цеха повлек снижение рентабельности по этому показателю на 11% в 2017 году. Однако комплекс мероприятий, направленный на снижение издержек и количества брака, позволил увеличить показатель в 2018 году.

Каким должно быть оптимальное нормативное значение коэффициента рентабельности

Вид деятельности компании предопределяет объем вложения в основные средства. Производство требует зданий и оборудования, а финансовым организациям достаточно использовать заемный стартовый капитал.

Поэтому коэффициент рентабельности внеоборотных активов является отраслевым и зависит от вида деятельности организации. Главное правило — он должен иметь положительное значение. Отрицательное число свидетельствует об убыточности компании.

В стандарт бухгалтерского обслуживания 1С-WiseAdvice входит ежеквартальный мониторинг уровня налоговой нагрузки. Мы знаем все требования и рекомендации налоговой службы. Накануне сдачи отчетности для каждой обслуживаемой организации производится расчет коэффициентов для определения фискальной нагрузки на бизнес.

В случае отклонений показателей от нижней границы нормы мы предлагаем способы безопасной корректировки отчетности. Наши клиенты могут не беспокоиться, что их компания выбьется из нормативов.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Источник: 1c-wiseadvice.ru

Материальные внеоборотные активы в балансе предприятия

Все организации должны вести учет активов. У любого предприятия имеются активы, которые часто используются в коммерческой деятельности, но остаются в неизменном виде. Процесс их учета иногда вызывает массу трудностей.

Определение

Материальные внеоборотные активы в балансе – это разновидность имущества, которое числится за организацией и используется ей для реализации задач. Такие активы привлекаются для получения прибыли в течение длительного периода времени (более 1 года).

Материальные внеоборотные активы – это выраженная в денежной форме стоимость имущества и обязательств организации. Все они полностью или частично используются в процессе создания продукции и переносят свою стоимость на готовый продукт.

Коэффициент материализации показывает степень обеспеченности организации ОС:

Кма = AI/A, где

AI — стоимость МНА (малоценные необоротные активы) в балансе;

A — итог баланса.

Имущество организации характеризуется по таким параметрам:

1. Цель приобретения.

2. Срок использования.

3. Форма активов.

На его объем влияют:

- внешние факторы: ситуация в стране, конъюнктура рынка, инфляция, уровень госрегулирования экономики, законодательная база, доступность кредитов;

- внутренние факторы: товарооборот, условия поставок, организация работы.

- Удовлетворяют потребность предприятия в материальных ресурсах.

- Используются для своевременных расчетов с контрагентами в полном объеме.

- Обеспечивают эффективность использования средств.

Законодательное регулирование

На государственном уровне разработан целый ряд НПД которые регулируют процесс учета активов. В частности, в ФЗ № 208 детально описана структура капитала (ст. 25), минимальные требования к его размеру (ст. 26), процесс изменения размера капитала (ст. 26-30), а также вопросы защиты прав кредитора и эмиссии ценных бумаг (ст.

31-33).

Нормы данного ФЗ распространяются только на ОАО. У ЗАО и организаций других форм собственности имеются свои правила учета. В частности в ФЗ № 402 детально описано, как следует учитывать материальные внеоборотные активы и обязательства организации.

Классификация

Процесс учета активов отражается в законодательных актах. Для верной трактовки правил нужно сперва ознакомиться со специальными терминами.

Активы, которые не имеют денежную форму, например, имущественные права.

Имущество, используемое для выпуска продукции более одного года.

Внеоборотные активы доходные вложения в материальные ценности

Движение средств в инвестиционных проектах с целью получения дохода.

Инвестиции в капитал других предприятий.

Представленные материальные внеоборотные активы в балансе малого предприятия используются/погашаются более 12 месяцев, в то время как оборотные активы обращаются менее года.

К НМА также относятся транспортные средства, здания и недвижимость, которые используются для решения производственных задач: транспортировки, переработки, модернизации и хранения остатков. В балансе следующим образом отражаются материальные внеоборотные активы:

- код строки баланса 1110 – НМА;

- 1120 – Разработки;

- 1150 – ОС;

- 1160 – материальные ценности;

- 1170 – финансовые вложения.

Рассмотрим каждую из этих статей детально.

Нематериальные активы

1110-я строка баланса «материальные внеоборотные активы» используется для отражения товарных знаков, ПО и предметов искусства, на которые у организации имеются уникальные права. Статья заполняется по данным счета 04 за вычетом счета 05. То есть в отчет заносится остаточная стоимость активов. Результаты НИОК, которые отражаются по статье 1120, заносятся по первоначальной стоимости с одноименного субсчета.

Поисковые активы

Данные внеоборотные материальные активы (строка 1130) отражают стоимость работ по поиску месторождений полезных ископаемых на определенном участке. Информация заносится из одноименного субсчета 08 с учетом амортизации (сч. 05). Эти же организации заполняют строку 1140, на которой отражается стоимость сооружений, транспортных средств, используемых при проведении работ.

Указанные ценности отражаются с учетом амортизации (сч. 08 – сч. 02).

ОС

Материальные внеоборотные активы (1150) стоимость которых превышает 40 тыс. руб. со сроком использования более 12 месяцев, относятся к основным средствам. В балансе они отражаются по остаточной стоимости, то есть с учетом износа (сч. 01- сч. 02).

Доходные и финансовые вложения (часть 1)

Имущество, которое сдается в аренду или лизинг, также отражается в балансе по остаточной стоимости по строке 1160. Под финансовыми вложениями подразумеваются вклады в УК, купленные ЦБ других организаций. По строке 1170 отражается первоначальная стоимость долгосрочных вложений (срок обращения более 12 месяцев). Информация заносится из дебетового сальдо сч. 58, сч. 55, сч. 73.

Если организация создает резервы под снижение стоимости таких активов, то они также должны быть учтены по строке 1170.

К финансовым вложениям также относятся выданные беспроцентные займы. Их сумма отражается не в строке 1170, а в составе дебиторской задолженности (1190). Стоимость выкупленных у учредителей акций также должна отражаться не во вложениях, а в пассивах (стр. 1320).

Отложенные активы

Строку 1180 заполняют организации, которые применяют ПБУ 18/02. Здесь отражается дебетовое сальдо сч. 09 на отчетную дату. Если налоговые обязательства отражаются свернуто, то используется иной порядок. Положительная разница между сч. 09 и сч.

77 отражается по строке 1180, а отрицательная – в пассиве по строке 1420.

Прочие НМА

В строке 1190 отражается информация о несущественных активах. Это может быть остаточная стоимость НИОКР, затраты на ремонт, капитальные вложения, которые были незавершенными предприятием. Критерии отнесения расходов в эту статью каждая организация разрабатывает самостоятельно.

Запасы

По строке 1210 второго раздела баланса нужно отразить данные о материалах, продукции, сырье в производстве. Сюда же заносится информация об инвентаре, не дорогой офисной мебели, канцтоварах, которые не списываются в конце отчетного периода. Информация в баланс заносится со счета 10. Если организация использует учетные цены, то в отчете отражается разница между сч. 10 и сч. 16.

Если дополнительно организация создает резерв под покупку запасов, то из полученной цифры следует вычесть кредитовое сальдо сч. 14.

Информация о незаконченном производстве отражается со счетов 20-23 и сч. 46. Стоимость транспортных расходов на доставку товаров обычно входит в состав себестоимости. Тогда информация в баланс заносится со счета 41. Товарные запасы отражается по фактической себестоимости (сч. 41 – сч.

42).

НДС

По строке 1220 следует отразить остаток суммы предъявленного к оплате НДС. Нулевое сальдо допускается. Если организация не приняла налог к вычету и не включила его в расходы. Такая ситуация может возникнуть, если в полученных счетах выявлена ошибка, продукция имеет длительный цикл производства или реализуется по нулевой ставке. В баланс заносится дебетовый остаток сч.

19.

Дебиторская задолженность

В состав ДЗ входят долги:

- за поставленные товары покупателям;

- за перечисленные авансы поставщиков;

- за не выданные средства подотчетным лицам;

- по налогам и т.д.

По строке 1230 отражается дебетовое сальдо счетов 60, 62, 68, 69. Все компании обязаны формировать резерв под сомнительную задолженность. Сумму, отраженную по счету 63, следует вычесть из стоимости задолженности.

Финансовые вложения (часть 2)

По строке 1240 отражается стоимость краткосрочных инвестиций в виде предоставленных займов, векселей и т.д. В баланс заносятся данные об остаточной стоимости вложений с учетом сформированных резервов (разница между сч. 58 и сч. 59).

Денежные средства

По строке 1250 отражается информация об остатке средств в кассе, на расчетных счетах и о денежных эквивалентах, например, вкладах «до востребования». Депозитные счета отражаются в составе долгосрочных или краткосрочных вложений. Средства в иностранной валюте конвертируются в рубли по банковскому курсу на момент составления отчета.

Прочие ОА

В составе прочих активов (1260) следует отразить информацию об имуществе, которое не попало во все вышеперечисленные статьи. Это может быть суммы начисленного НДС, не признанная в текущем году выручка, не списанные недостачи и т.д.

Упрощенный баланс

Небольшие предприятия часто используют упрощенные формы отчетности при составлении баланса. Сокращенный бланк состоит из пяти строк актива и шести пассива. Казалось бы, составить баланс будет очень просто. На практике бухгалтерам приходится сталкиваться с рядом трудностей.

Структура

В упрощенном балансе отражается свернутая информация об имуществе и обязательствах.

Формула расчета по балансу (счета)

Материальные внеоборотные активы: ОС, капитальные вложения.

01 + 03 + 07 + 08 — 02

Финансовые активы: НМА, вложения, результаты разработок

НМА (04 — 05), вложения (58 + 55), разработки (08 + 04)

Запасы: сырье, НЗП, продукция, товары

10 + 20 + 41 + 45 + 43

Денежные средства (ДС)

Прочие активы: краткосрочные вложения, НДС, дебиторская задолженность

58 + 19+ 62 + 69 + 68 +70…76

Капитал: уставный, добавочный, резервный, нераспределенная прибыль

Прочие долгосрочные займы

Прочие краткосрочные обязательства

Каждой строке соответствует определенный код. Если нужно указать несколько показателей в одной строке, то ставится код той статьи, которая имеет наибольший удельный вес.

Пример. У ООО в строку «материальные внеоборотные активы» включены ОС на сумму 200 тыс. руб. и капитальные вложения на сумму 80 тыс. руб. Стоимость купленного оборудования больше суммы инвестирования. Поэтому в балансе будут фигурировать материальные внеоборотные активы (строка 1150) на сумму 280 тыс. руб. Если предприятию нечего записать в какую-то строчку, то ее просто не приводят в балансе.

Вновь созданным организациям, которые еще не вели деятельность, показывать пустой баланс нельзя. В отчете следует как минимум отразить две операции: источник и процесс формирования уставного капитала (ДТ75 КТ80). Чаще всего акционеры вносят денежные средства (ДТ51 КТ75) или предоставляют в качестве клада ОС (ДТ01 КТ75). Тогда запись проводится по соответствующей строке «материальные внеоборотные активы» в балансе малого предприятия.

Пример

ООО заполняет по итогам года упрощенный баланс. На 31.12 у организации числятся такие активы:

- закупленные ОС (сч. 01) – 100 тыс. руб. — материальные внеоборотные активы (код строки 1110);

- денежные средства (сч. 51) — 10 тыс. руб. – код строки 1250;

- задолженность покупателей — 15 тыс. руб. – ДЗ (код строки 1260).

Итого активов: 125 тыс. руб.

- УК + Прибыль: 115 тыс. руб. — код строки 1310.

- Кредиторская задолженность (по оплате труда, перед контрагентами, перед бюджетом) – 10 тыс. руб. – код строки 1330.

Итого пассивы: 45 тыс. руб.

Оценка стоимости

Перед продажей организации рассчитывается ее рыночная стоимость. С этой целью определяется такой показатель, как чистые активы. За основу берутся данные из бухгалтерского баланса. Из стоимости активов вычитаются все обязательства. Остаточная цифра – это рыночная стоимость организации.

Если в результате расчетов получилась отрицательная величина, то обязательства организации в несколько раз превышают стоимость имущества. В калькуляции не участвует стоимость акций, которые предприятие выкупило у учредителей, и стоимость запасов. Факт из владения еще не гарантирует получения прибыли.

Материальные внеоборотные активы принято оценивать методом избыточной прибыли. В его основе лежит допущение, что часть прибыли может превышать «нормальную» рентабельность и конвертироваться в неосязаемый актив — «гудвилл». Алгоритм расчета:

- Определение стоимости активов и пассивов.

- Расчет операционной прибыли.

- Определение ставки дохода ОА, по которым затем будет рассчитана «избыточная прибыль».

- Определение ставки дохода НМА, по которым затем будет рассчитан «гудвилл».

Перед проведением расчетов осуществляется корректировка статей:

- Ценные бумаги пересчитываются по рыночной стоимости.

- Дебиторская задолженность чистится на предмет выявления долгов, которые еще можно получить.

- Стоимость ТМЦ лучше просчитать по реальной цене реализации.

- Из авансовых расходов следует удалить ту часть, которая не переходит к покупателю, и добавить расходы, которые не были учтены в активах.

- Стоимость мебели и оборудования лучше определять методом замещения, то есть с учетом износа, или по рыночной цене.

- Из баланса нужно удалить долговые обязательства, выданные на обеспечение недвижимости.

Из статей пассива только векселя и отсроченные налоговые платежи в некоторых ситуация нужно будет откорректировать.

Источник: fb.ru

Внеоборотные активы

Что относится к внеоборотным активам, как их отражать в балансе и включать в учёт. Об этом всём расскажем в статье.

Оглавление Скрыть

- Что относится к внеоборотным активам

- Основные средства

- Доходные вложения в материальные ценности

- Нематериальные активы

- Финансовые вложения

Итоги по активу и пассиву не сходятся?

Поможем вам правильно заполнить бухгалтерский баланс

Что относится к внеоборотным активам

Начнём с того, что внеоборотные активы — это простыми словами имущество организации, которое необходимо для производства и используется более года.

Главное отличие внеоборотных активов (далее — ВОА) от оборотных в том, что они менее ликвидны, потому что являются основой производства и не используются для постоянной реализации, как, например, выпускаемый товар.

К внеоборотным активам относятся:

Что относится к внеоборотным активам

В плане счетов бухгалтерского учёта (ПСБУ) внеоборотные активы включают в себя восемь счетов (01-05, 07-09). Разберём по отдельности бухучёт каждой группы ВОА.

Также состав внеоборотных активов можно разделить по сферам использования:

- Операционные. Это объекты, которые используются в производстве продукции организации.

- Инвестиционные. К инвестиционным относят объекты, которые используются для долгосрочного инвестирования.

- Непрофильные. Это некоммерческие объекты, которые не относятся к основной деятельности компании.

Основные средства

С 2022 года в ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения» прописаны условия, при которых актив считается основным средством (далее — ОС). В них же указаны правила учёта их движения.

Не всё имущество входит в состав основных средств. Для этого оно должно соответствовать следующим критериям, которые применяются для бухгалтерского и налогового учёта:

- актив будет использоваться более одного года;

- актив куплен для работы, которая будет приносить организации экономическую выгоду;

- актив приобретён не для перепродажи.

На текущий момент лимит стоимости ОС в бухучёте не установлен. Компания его самостоятельно устанавливает и фиксирует в учётной политике.

Для налогового учёта лимит установлен в размере 100 тыс. рублей. Организации могут приблизить оба вида учёта основных средств, используя в них указанный лимит.

Основные средства делятся на следующие группы:

- земля, здания и сооружения;

- производственный инвентарь;

- оборудование и транспортные средства;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- основные фонды, не включённые в другие группы.

Учёт

Включение внеоборотных активов (конкретно основных средств) в учёт производится по счёту 01 по первоначальной стоимости, которую потом можно изменять (II Оценка ФСБУ 6/2020). Переоценка производится таким образом, чтобы переоценённая стоимость была равна или не отличалась существенно от справленливой стоимости ОС. Справедливая стоимость определяется по правилам МСФО (IFRS) 13 «Оценка справедливой стоимости».

Первоначальная стоимость = стоимость покупки (изготовления) + стоимость доставки (монтажа, отладки).

Перед принятием к учёту нужно определить срок использования объекта основных средств согласно специальной классификации. На основании акта приёма-передачи на каждый объект заводится инвентарная карточка по форме ОС-6 (ОС-6а или ОС-6б), в которой отражаются все движения объекта.

Проводки при поступлении объекта основных средств:

- Дт 08 – Кт 60 (10, 70, 69) — учтены расходы по покупке или созданию ОС;

- Дт 19 – Кт 60 — учтён входящий НДС;

- Дт 01 – Кт 08 — отражена первоначальная стоимость ОС.

Любой объект ОС должен амортизироваться — переносить свою стоимость на себестоимость продукции или оказания услуг. Способы и порядок амортизации ОС определяются в учётной политике организации.

Амортизация отражается на 02 счёте проводками:

- Дт 20 (23, 25, 26, 44) – Кт 02 — начисление амортизации на себестоимость;

- Дт 02 – Кт 01 — списание амортизации при выбытии ОС.

Для учёта выбытия объектов ОС создают отдельный субсчёт 01 счёта (например, 01.2). В зависимости от вида выбытия, проводки будут разными.

При продаже ОС:

- Дт 62 – Кт 91 — учтён доход;

- Дт 91 – Кт 68 — начислен НДС;

- Дт 91 – Кт 01.2 — списана остаточная стоимость.

При окончательном износе ОС:

- Дт 91 – Кт 01.2 — списана остаточная стоимость.

Баланс

В бухбалансе ОС отражаются в строке 1150 на 31 декабря отчётного года. Амортизация отдельной суммой не отражается.

Доходные вложения в материальные ценности

Активы, приобретенные для последующей сдачи в аренду или лизинг с целью получения дополнительного дохода, являются доходными вложениями в материальные ценности (далее — ДВ).

С 2022 году учёт ДВ регулируется ФСБУ 6/2020. Учитываются ДВ на счёте 03. Аналитический учёт на нём ведётся в разрезе материальных ценностей и арендаторов.

Первоначальная стоимость формируется из стоимости создания, приобретения и (или) доставки. Начисление и списание амортизации производятся в таком же порядке, что и для объектов ОС.

Учёт

Поступление ДВ:

- Дт 08 – Кт 60 — учтены расходы по покупке;

- Дт 19 – Кт 60 — учтён входящий НДС;

- Дт 03 – Кт 08 — отражена первоначальная стоимость.

Амортизация объекта ДВ отражается на 02 счёте проводками:

- Дт 20, 44 – Кт 02 — начисление амортизации;

- Дт 02 – Кт 03 — списание амортизации при выбытии объекта.

Для учёта выбытия объектов ДВ создают отдельный субсчёт 03 счёта (например, 03.2).

При продаже объекта ДВ:

- Дт 62 – Кт 91 — учтён доход от продажи объекта;

- Дт 91 – Кт 68 — начислен НДС от продажи объекта;

- Дт 91 – Кт 03.2 — списана остаточная стоимость объекта.

При окончательном износе объекта ДВ:

- Дт 91 – Кт 03.2 — списана остаточная стоимость объекта.

Баланс

В разделе 1 Актива баланса есть специальная строка 1160 «Доходные вложения в материальные ценности». Туда попадает стоимость объектов ДВ на 31 декабря отчётного года за минусом начисленной амортизации.

Нематериальные активы

Учёт движения нематериальных активов (НМА) регулируется положениями ПБУ 14/2007. Вещественной формы НМА не имеет, но используется также свыше года.

Рассмотрим, что к ним относится во внеоборотные активах:

- компьютерные программы;

- произведения науки и искусства;

- изобретения;

- ноу-хау (производственные секреты);

- промышленные модели;

- достижения селекции;

- товарные знаки;

- деловая репутация.

В бухучёте для НМА предназначен счёт 04. В нём активы учитываются по первоначальной стоимости.

Компании важно определить примерный срок использования актива. Он может равняться сроку, который прописан в договоре использования НМА, или ожидаемому периоду получения дохода. Можно учитывать НМА и без определённого срока использования. Тогда амортизация на него не начисляется.

Также отметим, что ежегодного стоит исследовать потребность в переоценке срока эксплуатации НМА и уточнять возможность определения неопределяемых сроков для соответствующих нематериальных активов.

Учёт

В бухучёте внесение НМА отражается следующими проводками:

- Дт 08 – Кт 60 (10, 70, 69) — учтены расходы по покупке или созданию;

- Дт 19 – Кт 60 — учтён входящий НДС;

- Дт 04 – Кт 08 — отражена первоначальная стоимость.

Амортизация НМА учитывается проводкой:

- Дт 20, 23, 25, 26, 44 … – Кт 05 — начислена амортизация.

Выбытие НМА:

- Дт 05 – Кт 04 — перенос начисленной амортизации;

- Дт 91 – Кт 04 — списание остаточной стоимости.

Баланс

Нематериальные активы в форме №1 учитываются в строке 1110 на 31 декабря отчётного года. Амортизация НМА отдельно не отражается.

Также существует НМА, которые регулируются отдельным ПБУ 24/2011. Например, в строке 1130 «Нематериальные поисковые активы» отражаются затраты, которые предназначены для поиска месторождения полезных ископаемых.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Финансовые вложения

Финансовые вложения во внеоборотных активах — это долгосрочные инвестиции в активы, приносящие доход. Для отнесения активов к финансовым вложениям должны выполняться следующие условия:

- есть право на владение ФВ и получение денежных средств или других активов;

- ожидаемая выгода от ФВ в виде процентов, дивидендов или прироста стоимости;

- переход к инвестору рисков связанных с ФВ (рисков изменения цены, неплатёжеспособности, отсутствия ликвидности, и т.д).

Учёт движений ФВ регулируется положениями ПБУ 19/02.

Что такое внеоборотные активы в виде финансовых вложений:

- ценные бумаги;

- долговые обязательства в виде ценных бумаг;

- депозиты в банках и в других кредитных учреждениях;

- инвестиции в УК других организаций;

- и другие активы, отвечающие условиям, указанным в п.3 ПБУ 19/02.

Организация сама определяет порядок ведения аналитического учёта ФВ и устанавливает единицы их учёта (например, ценные бумаги могут отражаться в штуках или в рублях по номинальной стоимости). Для отражения операций по ФВ используется активный счёт 58 «Финансовые вложения».

Учёт

Покажем основные проводки по учёту финансовых вложений:

- Дт 58 – Кт 60 (76) — начислена задолженность;

- Дт 60 (76) – Кт 51 (52,50) — оплачены активы;

- Дт 91 – Кт 58 — реализовали;

- Дт 58 – Кт 76 — начислена задолженность по вкладу в УК другой организации;

- Дт 76 – Кт 51 (50,52) — внесли в УК другой организации денежные средства;

- Дт 76 – Кт 01 — внесли основные средства в УК другой организации.

Организация должна создать резерв под обесценение ФВ, если фиксируется стабильное уменьшение суммы ФВ (п.37 ПБУ 19/02). Создание, корректировка, списание резерва производится с применением счёта 59. Он всегда корреспондирует со счётом 91:

- Дт 91 – Кт 59 — создание резерва;

- Дт 59 – Кт 91 — списание резерва (или выбытие ФВ).

Так как финансовые вложения могут отличаться сроками, 59 счёт можно разбить на два субсчёта: 59.1 — резерв под долгосрочные ФВ, 59.2 — резерв под краткосрочные ФВ.

Баланс

| Строка — 1170 | Строка — 1240 |

| Суммы складываются из дебетовых сальдо по трём счетам: 58, 55 и 73 (в части ФВ превышающих 12 месяцев) за минусом кредитового сальдо по 59 счёту. | Суммы складываются из дебетовых сальдо по трём счетам: 58, 55 и 73 (в части ФВ до 12 месяцев) за минусом кредитового сальдо по 59 счёту. |

Внеоборотные средства имеют длительный срок использования, и это усложняет их учёт: необходимо правильно начислять амортизацию и регулярно переоценивать их стоимость. Для корректного отражения движения ВОА, учитывать их нужно пообъектно.

Нажмите Ctrl+D чтобы добавить страницу в избранное

1 нравится

Вам будет интересно

Похожие статьи

Подотчётные лица

Подотчётные лица Нематериальные активы (НМА)

Нематериальные активы (НМА) Активные и пассивные счета

Активные и пассивные счета Курсовые разницы

Курсовые разницы Учётная политика организации

Учётная политика организации Инвентаризация имущества

Инвентаризация имущества

- Резервы по сомнительным долгам

- Коммерческие расходы

- Резерв на оплату отпусков

- Расходы будущих периодов

- Отложенные налоговые обязательства

- Нематериальные активы (НМА)

- Резерв на оплату отпусков

- Курсовые разницы

- Учётная политика организации

- Оценочные обязательства

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Интернет-бухгалтерия

для предпринимателей

от 920 ₽ /месяц

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

Бухгалтерское

обслуживание

от 4 200 ₽ /месяц

Бухгалтер, кадровик и бизнес-ассистент полностью возьмут на себя ответственность за ваш бухучет

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда +

бизнес-ассистент - Проверка контрагентов

- Защита интересов в суде

Для продолжения чтения зарегистрируйтесь на сайте

и получите доступ к бесплатным ресурсам сервиса «Моё дело»

- База знаний с уникальным контентом

- Персональному налоговому календарю с напоминанием о сроках сдачи отчётности

- Кадровому учёту, аудиту и расчёту зарплат сотрудников

- Автоформированию счетов и выписок из банка

- Зарплатным проектам, расчётам начислений и взносов

Источник: www.moedelo.org