Внепроизводственные расходы в целом по предприятию составляют 42000 руб.

Производственная себестоимость всей продукции – 911 800 руб.

изделия «А» — 234 руб.,

изделия «Б» — 381 руб.

Определить:

1. Процентное отношение внепроизводственных расходов к производственной себестоимости.

2. Сумму внепроизводственных расходов, включаемых в себестоимость изделия «А» и «Б» раздельно.

Решение:

1) Внепроизводственные расходы от производственной себестоимости составляют:

42 000 / 911800 = 0,046 или 4,6%

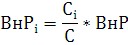

2) Внепроизводственные расходы по предприятию в целом (ВнР) распределяются между отдельными изделиями пропорционально производственной себестоимости (С):

ВнРi – внепроизводственные расходы;

Сi –производственная себестоимость по i-му изделию;

С – производственная себестоимость по предприятию в целом.

Расходы организации: сложности и скрытые возможности

Сумма внепроизводственных расходов, включаемых в себестоимость изделия «А»:

Сумма внепроизводственных расходов, включаемых в себестоимость изделия «Б»:

Источник: ecson.ru

Внепроизводственные расходы в балансе строка

К внепроизводственным в основном относятся коммерческие расходы, такие как:

расходы на рекламу (в том числе в печатных изданиях, телевизионная реклама, радиореклама, реклама на щитах и световых экранах);

расходы на оформление буклетов своей продукции;

расходы на проведение маркетинговых исследований и поиск новых покупателей;

расходы на создание собственных торговых точек;

оплата услуг юриста, нотариуса при заключении договоров и др.

Внепроизводственные расходы считаются процентом от производственной себестоимости.

Производственная себестоимость на офисные стулья составляет 364,47 руб/ед. Процент внепроизводственных расходов примем равным 5%.

Размер внепроизводственных расходов на ед. продукции:

364,47 руб/ед. * 5% /100 = 18,22 руб/ед.

Расчет общей суммы издержек и определение

цены продукции ООО “Падишах-Комфорт”

Цена продукции определяется как сумма общих издержек производственного и непроизводственного характера и прибыли. Прибыль определим через рентабельность, т.е. через процент к полной сумме издержек. Полная себестоимость производства офисных стульев составляет 382,69 руб. на единицу товара.

Допустим, что рентабельность составляет 15%.

Производство и реализация одного офисного стула модели “ZIG-ZAG” приносит прибыль в размере:

382,69 * 15% /100 = 57,40 руб.

Классификация производственных расходов

Таким образом, цена нашей единицы продукции составит 440,09 руб. (без НДС). (Рыночная цена аналогичного офисного стула — 450 руб. без НДС).

Калькуляция на стул офисный модели “ZIG-ZAG”

Наименование статьи затрат

Сумма затрат на ед.

Сумма затрат в мес. (на 1000 шт. стульев)

Сумма затрат в год (на 12000 шт. стульев)

Доля статей затрат в цене

Сырье и материалы

Возвратные отходы (вычитаются)

Покупные комплектующие изделия, полуфабрикаты и услуги сторонних организаций

Топливо на технолог. цели

Энергия на технолог. цели

Основная и дополнительная заработная плата основных производственных рабочих

Отчисления на социальные нужды (36,8% от з/платы)

Расходы на подготовку и освоение производства

Внепроизводственные расходы (5% от производств. себестоимости)

Прибыль (15% от полной себестоимости)

Продажная цена с НДС

Ограниченная себестоимость включает в себя все затраты, производимые предприятием в цехе, т.е. до статьи “Общецеховые расходы” включительно. Производственная себестоимость — это сумма ограниченной себестоимости и общезаводских расходов. Полная себестоимость — это сумма производственной себестоимости и внепроизводственных расходов. Цена складывается из полной себестоимости и прибыли. Продажной ценой считается цена с налогом на добавленную стоимость (НДС) (20% от цены).

Цена с НДС: 440,09 руб. * 20% /100 = 528,11 руб.

Но для анализа и сравнения принимается цена без НДС.

5. Расчет доходов, прибыли, рентабельности

Итак, расчетная цена одного офисного стула составляет 440,09 руб. В месяц при объеме производства в 1000 штук, выручка предприятия должна составить 440 088 руб. (в год при 12000 шт. — 5 281 055,84 руб.).

Выручка — это сумма денежных поступлений от реализации продукции, т.е. произведение цены единицы продукции и объема выпуска в штуках.

Данное производство офисных стульев является материалоемким (49% всех затрат приходится на сырье и материалы). Доля заработной платы составляет 11%. Также большую долю занимают накладные расходы: 6% РСЭО, 2% общецеховые расходы, 8% общезаводские, 4% внепроизводственные расходы. Прибыль в цене занимает 13%.

Прибыль является обобщающим показателем эффективности деятельности предприятия. Различают балансовую и чистую прибыль. балансовая прибыль определяется как разница между выручкой от реализации продукции и затратами на ее производство и реализацию. Чистая прибыль — это прибыль, остающаяся в распоряжении предприятия после вычитания налога на прибыль и других платежей, предусмотренных законодательством.

Балансовая прибыль ООО “Падишах-Комфорт” составляет:

на единицу — 57,40 руб.;

в месяц — 57 402,78 руб.;

в год — 688 833,37 руб.

Из балансовой прибыли необходимо вычесть налоги и платежи:

1. Налог на имущество (2% от среднегодовой стоимости основных средств предприятия):

(29 852,13 + 156 950,00) * 2% /100 = 3 736,04 руб/год.

В мес.: 3736,04 / 12 = 311,34 руб/мес.

На ед.: 311,34 / 1000 = 0,31 руб/ед.

(где 29 852,13 и 156 950,00 руб. — стоимость оборудования и транспортных средств соответственно).

В мес.: 21 чел. * 100 руб. * 3%/100 = 63 руб/мес.

В год: 63 * 12 мес. = 756 руб/год.

На ед.: 63 руб. / 1000 шт. = 0,06 руб/ед.

(где 21 чел. — численность предприятия; 100 руб. — минимальная ставка оплаты труда для данного расчета на 1 работника).

Далее лучше оперировать годовыми показателями.

Таким образом, перед уплаты налога на прибыль предприятия, налогооблагаемая база составляет:

В год: 688 833,37 руб. — 3 736,04 руб. — 756 руб. = 684 341,33 руб.

3. Налог на прибыль. На 2002 год он составляет 24% с налогооблагаемой базы:

В год: 684 341,33 руб. * 24% /100 = 164 241,92 руб.

Можно определить чистую прибыль:

684 341,33 — 164 241,92 = 520 099,41 руб. в год.

Основные показатели деятельности предприятия

по производству стульев офисных модели “ZIG-ZAG”

Наименование статьи затрат

Сумма затрат на ед.

Сумма затрат в мес. (на 1000 шт. стульев)

Сумма затрат в год (на 12000 шт. стульев)

Цена (выручка) без НДС

Налог на имущество

Налогооблагаемая база (баланс. пр. — налог — сбор)

Налог на прибыль (24%)

Отклонение в прибыли (чистая пр. — балансовая пр.)

Доход (выручка — полная с-ть + з/п ВСЕХ работников)

Рентабельность производства по чистой прибыли (чист. пр. / полную с-сть * 100%)

Рентабельность производства по балансовой прибыли (баланс. пр. / полную с-сть * 100%)

Из табл. 5.1 видно, что на налоги и платежи из балансовой прибыли предприятие теряет 168 733,96 руб в год.

Показатель доходности

Доход характеризует конечный результат деятельности предприятия, исчисляемый путем исключения из выручки (без НДС) всех затрат на производство и реализацию продукции, вошедших в полную себестоимость кроме затрат на оплату труда всего персонала предприятия (РСиС, основные и вспомогательные рабочие).

Для ООО “Падишах-Комфорт” доход составляет 1 674 033,37 руб. в год. Это значит, что именно такую годовую сумму получат предприятие (юридическое лицо в виде прибыли) и работники (физические лица в виде заработной платы) до уплаты налогов с прибыли.

Показатель рентабельности. Рентабельность характеризует эффективность работы предприятия за определенный период времени (в данном случае — год) и измеряется в процентах. В данной работе рассчитываем только рентабельность производства как отношение прибыли к общей сумме его расходов, налогов и платежей, включаемых в себестоимость.

Для сравнения определяем рентабельность производства по чистой прибили (чистая пр. / полную с-ть *100 %) и рентабельность производства по балансовой прибыли (балансовая пр. / полную с-сть *100 %).

Первое значение равно 11%, второе — 15%. Физически это означает, что на каждый вложенный в производство рубль предприятие получает 11 копеек (11% с рубля) чистой прибыли (или 15 копеек балансовой) на свой расчетный счет (кроме того, что он возвращает этот вложенный рубль на расходы).

Можно сделать вывод, что предприятие довольно эффективное, поскольку разница в рентабельности в 4% (15% — 11%) является небольшим отклонением и себестоимость товара определяется как “оптимальная”.

Источник: studbooks.net

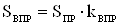

Расчёт внепроизводственных расходов

Внепроизводственные расходы включают в себя все расходы, связанные с реализацией продукции, а также некоторые другие виды расходов (например, расходы на упаковку продукции, на перевозку продукции до станции назначения или до потребителя).

Внепроизводственные расходы можно рассчитать с помощью следующей формулы:

,

где – производственная себестоимость продукции (работ);

– коэффициент, учитывающий отношение внепроизводственных расходов к производственной себестоимости.

Согласно исходным данным коэффициент, учитывающий отношение внепроизводственных расходов к производственной себестоимости () составляет 0,15.

Внепроизводственные расходы, в соответствии с формулой (1.22):

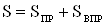

1.14 Расчёт полной себестоимости

Полная себестоимость продукции (работ) представляет собой сумму затрат на ее производство и реализацию, т.е.

,

где – производственная себестоимость продукции (работ);

– внепроизводственные расходы по производству продукции (работ).

Полная себестоимость вычисляется по формуле (1.23):

2. Оценка эффективности реальных (капиталообразующих) инвестиционных проектов

2.1 Сущность экономической эффективности инвестиционного проекта

Методика оценки экономической эффективности инвестиционного проекта заключается в проведении анализа общей экономической эффективности и анализа безубыточности инвестиционного проекта, а также в формулировке выводов и рекомендаций о целесообразности реализации данного инвестиционного проекта.

Оценка экономической эффективности инвестиционного проекта позволяет: реально оценить реализуемость инвестиционного проекта, его последствия в случае реализации, а также позволяет сравнить между собой привлекательность различных инвестиционных проектов (или различных вариантов одного проекта).

Основной принцип, используемый при оценке эффективности инвестиций, состоит в том, что требуется сопоставлять затраты и доходы, возникающие в разное время. Так, затраты на осуществление проекта растягиваются во времени, а доходы от проекта, помимо растягивания во времени, возникают обычно после осуществления затрат. Оценка эффективности заключается в сопоставлении доходов и затрат, возникающих от реализации проекта. Но так, как затраты и доходы разновременные, возникает необходимость использования такого понятия, как стоимость денег во времени. Оно означает, что рубль, полученный сегодня, стоит больше рубля, полученного завтра, т.е. чем позднее поступят деньги, тем больше будет «ущерб» и этому есть причины:

2. Процент. Рубль, полученный раньше, можно положить в банк с тем, чтобы через какое-то время вернуть его с процентами.

3. Риск. Всегда есть опасность, что тот, кто должен выплатить через какое-то время рубль, откажется сделать это.

В этой связи приходится определять либо сегодняшнюю (текущую) стоимость будущих доходов и затрат путем дисконтирования, либо определять будущую стоимость сегодняшних доходов и затрат, используя множитель наращивания.

Дисконтирование является процессом, обратным начислению сложного процента. Процесс роста основной суммы вклада за счет накопления процентов называется начислением сложного процента, а сумма, полученная в результате накопления процентов, называется будущей стоимостью суммы вклада по истечении периода, на который осуществляется расчет. Первоначальная сумма вклада называется текущей стоимостью.

– множитель дисконтирования;

– множитель наращивания,

где – норма доходности;

– время, за которое осуществляется расчет.

Методический подход к оценке эффективности инвестиционного проекта позволяет выяснить компенсируют ли будущие доходы от инвестиций первоначальные и будущие затраты, необходимые для реализации инвестиционного проекта. Оценка экономической эффективности инвестиционного проекта состоит из двух этапов: оценка общей экономической эффективности и анализа безубыточности инвестиционного проекта.

2.2 Оценка экономической эффективности инвестиционных проектов

Для оценки общей экономической эффективности инвестиционных проектов используется система следующих показателей:

1) интегральный эффект ();

2) норма рентабельности ();

3) индекс рентабельности ();

4) срок окупаемости ().

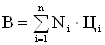

Определение этих показателей основывается на определении денежного потока. Часто реализация инвестиционных проектов на протяжении одного и того же или нескольких периодов времени характеризуются как доходами, так и затратами. Если в течении года доходы превышают затраты, мы можем говорить о положительном денежном потоке за год; если же затраты превышают доходы, то мы можем назвать их оттоком денежных средств или отрицательным денежным потоком за год. Таким образом, годовой денежный поток () показывает разницу между двумя финансовыми потоками: идущим на предприятие и выходящим из него в течении года.

Денежный поток за каждый год реализации инвестиционного проекта вычисляется по формуле:

,

где: — выручка от реализации продукции;

,

где: – годовой объем продукции i – го вида ;

– цена единицы продукции i – го вида ;

– количество видов продукции;

– затраты на производство реализуемой за год продукции;

,

где: – стоимость материалов и комплектующих;

– чистые производственные затраты, включающие заработную плату производственных рабочих, топливо, энергию, эксплуатацию оборудования;

– амортизационные отчисления на полное восстановление (реновацию);

– изменение запаса продукции на складе предприятия за год;

– условно-постоянные затраты (управленческие и административные расходы)

– сбытовые затраты;

– внереализационная прибыль;

,

где: – внереализационные доходы (проценты по вкладам в банках, доходы от операций с ценными бумагами, получение страховок и штрафов, и т.п.);

– внереализационные расходы (уплата процентов по займам и кредитам, страховым взносам, убытки от непроизводственной деятельности и т.п.);

– налоги на прибыль, (в настоящее время ставка налога на прибыль предприятий составляет 35 %),

– амортизация основных производственных фондов, зачисляемых на счет предприятия,

– капитальные вложения в основные фонды, осуществляемые предприятием.

– капитальные вложения в оборотные средства

Капитальные вложения в основные средства включают в себя вложения в оборудование, сооружения и устройства, здания, дорогостоящую оснастку и т. д. Капитальные вложения в оборотные средства включают запасы материалов, топлива, покупных полуфабрикатов, заделы деталей, расходы будущих периодов предприятия, а также вложения в малоценную оснастку.

Формулу расчета денежного потока за каждый год реализации инвестиционного проекта (2.1) можно упростить, так как:

где: – валовая прибыль,

где: – прибыль от реализации;

где: – балансовая прибыль,

где: – прибыль чистая.

Таким образом, формула (2.1) принимает следующий вид:

Основанием для расчета денежного потока являются исходные (прогнозируемые) данные для оценки экономической эффективности инвестиционных проектов, содержащиеся в таблице 2.1.

Таблица 2.1 – Исходные (прогнозируемые) данные для оценки экономической эффективности инвестиционных проектов

Затраты на научно-исследовательские,

Затраты на приобретение, доставку,

монтаж оборудования и пусконаладочные

Источник: kazedu.com