Особой любви к налоговой инспекции не испытывает никто, но правила ведения бизнеса приходится соблюдать. Большая часть коммерсантов работает на общей системе налогообложения.

Этот режим предполагает уплату налога на добавленную стоимость (НДС). В некоторых случаях уплаченные средства удается возместить. Давайте выясним, как происходит возмещение НДС из бюджета страны. Если отношения с налоговыми органами обострились, не ожидайте санкций, сразу обратитесь за юридической помощью.

Хотите разобраться, но нет времени читать статью? Юристы помогут

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажете

С этим вопросом могут помочь 98 юристов на RTIGER.com

Решить вопрос >

Кто может претендовать на возмещение НДС

Основная часть правил налоговых платежей сосредоточена в Налоговом кодексе России (НК РФ). Правила возмещения НДС, в частности, находятся в ст. 176, 164 и 173 этого документа. Чтобы появилось право на возмещение НДС из бюджета, необходимо соблюдение ряда требований:

Как вернуть НДС из бюджета за 11 дней

- Налогоплательщик должен уплачивать НДС. Если избрана другая система налогообложения, возврат НДС невозможен.

- Все, что приобретено с уплатой этого бюджетного платежа, должно использоваться в коммерческих целях. Получить назад деньги за личные покупки не удастся.

- Приобретенное должно быть оприходовано и иметь счета-фактуры, оформленные в соответствии с правилами.

- Сделка не должна быть фиктивной.

- Продавец должен быть реальным и регулярно отчитываться перед налоговыми органами.

Возвратить деньги из бюджета возможно в одном из двух случаев:

- Когда происходит превышение сумм вычетов над суммой начисленного подоходного. Такое случается, когда закупки организации существенно превышают ее продажи. Или когда при реализации применяется ставка налога на добавленную стоимость 10%, а при покупке товаров они обложены стандартным бюджетным сбором, составляющим 18%.

- В случае, когда налогоплательщик уплачивает налог на добавленную стоимость по ставке 0%. Перечень таких операций содержится в ст. 176 НК РФ.

Возвращать бюджетные платежи автоматически никто не будет. Для этого налогоплательщик должен подать соответствующее заявление и доказать, что его требования обоснованы.

Варианты возмещения НДС

Существует два способа возмещения НДС. Налогоплательщику нужно выбрать между зачетом и возвратом денежных средств. При зачете деньги уходят на уплату пени, недоимок или штрафов по федеральным бюджетным платежам.

Налоговая служба сама проведет расчет. Если долгов перед налоговой нет или объем возмещаемых средств НДС больше, чем недоимки, денежные средства могут быть перечислены на расчетный счет налогоплательщика либо в счет уплаты будущих платежей в казну государства.

Если у вас есть недоимка по любым федеральным налоговым платежам, ее изымут автоматически, без вашего вмешательства. Если же вы направляете средства на уплату штрафных санкций или хотите их зарезервировать в счет будущих платежей, понадобится подать заявление.

Как возместить НДС? Как возмещается налог на добавленную стоимость?

При возврате сумму возмещаемых средств НДС перечислят на ваш счет. Чтобы вернуть деньги, нужно подать заявление и предоставить документы, дающие на это право. После этого налоговая служба свяжется с государственным казначейством. При наличии долгов по бюджетным платежам возврат не производят.

Решение о способе, которым вернут НДС, принимается налоговой службой одновременно с решением о необходимости возместить налогоплательщику его платежи.

Процедура возмещения НДС

Процесс возмещения состоит из нескольких этапов, без прохождения которых денег вы не получите. Вам предстоит:

- Подготовить документы, дающие право на возвращение денег, и налоговую декларацию. После этого документы нужно подать в налоговую службу.

- Пройти проверку налоговой службы. Налоговики проведут камеральную проверку. В вашу организацию они не выезжают. Проверка проводится по правилам, установленным ст. 88 НК РФ. Процесс проверки займет до 3-х месяцев. В это время у вас могут требовать предоставления дополнительной информации. Отказ от предоставления запрошенных сведений будет воспринят как нарушение закона, и вам придется уплатить за это штраф. Предоставлять запрошенные сведения придется в электронном виде, иначе будет считаться, что вы их не дали.

- Дождаться принятия налоговой службой решения и составления акта об этом. В течение недели после завершения камеральной проверки будет принято решение. Возмещение может быть полным или частичным. Частичным оно будет, если часть заявленной суммы налоговики признают не подлежащей возвращению. Если в ходе проверки выявлены нарушения, в выплате средств могут отказать, а налогоплательщика — оштрафовать. После принятия решения у налоговиков есть еще 5 дней на сообщение о нем налогоплательщику.

- Дождаться возвращения денег. В идеальном варианте: налоговики на следующий день отправят документы в казначейство, а оно в течение 5 дней переведет вам средства. Но мы помним, что возращение денег производится по заявлению. Так вот, если заявление подано до вынесения решения, у налоговой есть 3 месяца и 12 дней на выплату, а если после — 1 месяц. В первом случае срок отсчитывается от подачи декларации, во втором — от подачи заявления.

Существует и особый порядок возмещения НДС до завершения камеральной проверки. Расскажем о нем далее.

Заявительный порядок возмещения НДС

Возможность применения этого порядка содержится в ст. 176.1 НК РФ. Воспользоваться этой возможностью могут:

- Налогоплательщики, отнесенные к группе крупных. Сумма внесенных бюджетных платежей у таких плательщиков за 3 предыдущих года должна превышать 7 млрд. рублей.

- Предоставившие банковскую гарантию об обязательстве уплатить эти суммы государству, если налоговой службой будет вынесено отрицательное решение о возвращении средств.

- Резиденты зон опережающего развития. Если они предоставят поручительство, аналогичное по содержанию банковской гарантии, предоставленное управляющей компанией, которая определена Правительством для этой территории.

- Резиденты свободного порта Владивосток, представившие поручительство от управляющей компании, определенной в законе об этом порте.

- Те, чья обязанность по уплате НДС обеспечена поручительством.

Чтобы вернуть деньги в этом порядке, нужно вместе с декларацией или в течение 5 дней после этого подать заявление. К нему следует приложить гарантию банка или поручительство.

По каким причинам в возмещении НДС могут отказать

Считать, что после подачи документации в налоговую службу деньги у вас в кармане, преждевременно. Вам могут отказать. Наиболее частые причины отказа:

- ошибки в любых поданных документах;

- отсутствие документов, подтверждающих куплю-продажу;

- обнаруженные нарушения законодательства.

Существуют и другие причины отказа в возмещении НДС из бюджета. Отнеситесь к подготовке документов очень внимательно.

Остались вопросы? Юристы помогут. Кликните и подберите лучших

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Юристы сделают всё за вас.

Источник: rtiger.com

Как вернуть НДС из бюджета

Все юридические лица и предприниматели, которые используют общую налоговую систему (ОСНО), должны платить НДС. В некоторых случаях они могут вернуть НДС из бюджета.

Рассмотрим, при каких условиях можно это сделать и как решить проблемы, которые возникают в процессе.

Из этой статьи вы узнаете:

- Как рассчитать НДС и когда возникают ситуации, в которых можно вернуть его из бюджета.

- Как происходит возврат НДС.

- Какие особенности возврата НДС предусмотрены для экспортеров сырья.

- Можно ли отказаться от возврата НДС и перенести вычеты на следующие периоды.

- Что нужно запомнить о возврате НДС из бюджета.

Как рассчитать НДС и когда возникают ситуации, в которых можно вернуть его из бюджета

Чтобы понять, когда бизнесмен может вернуть НДС, нужно разобраться в принципе расчета этого налога.

НДС — это налог на добавленную стоимость. Его платят все организации и ИП, которые работают на общей системе налогообложения (ОСНО).

Если налогоплательщик на ОСНО продает товар, продукцию или оказывает услуги, то он должен начислить НДС на сумму продажи.

Для своей деятельности все бизнесмены что-то приобретают: покупают сырье или товары, пользуются услугами других компаний или ИП. Если в стоимость купленного сырья, товаров, услуг входит НДС, то бизнесмен может уменьшить начисленный налог на сумму вычетов. Вычеты — это «входной» НДС, т. е. тот налог, который включен в стоимость товаров, сырья или услуг, приобретенных бизнесменом.

Рассмотрим расчет НДС на примере.

ООО «Луч» производит пластиковые окна. Выручка за квартал без учета НДС составила 10 млн рублей. Начисленный НДС по ставке 20% будет равен:

НДСн = 10×20% = 2 млн рублей

В этом же квартале организация приобрела у поставщиков материалы, оплатила аренду, рассчиталась за электроэнергию и услуги связи. Общая сумма затрат без НДС составила 7 млн рублей.

Входной НДС, который компания сможет вычесть из начисленного, составит:

НДСв = 7×20% = 1,4 млн рублей

В итоге в бюджет нужно будет заплатить:

НДС = 2 — 1,4 = 0,6 млн рублей

Если бизнес работает с прибылью, то расходы всегда будут меньше, чем выручка. К тому же есть расходы, которые не включают в себя «входной» НДС: в первую очередь это зарплата и страховые взносы с нее.

Поэтому в большинстве случаев НДС, начисленный за налоговый период (квартал), будет больше, чем вычеты, и бизнесмену придется заплатить разницу в бюджет.

- Покупка крупной партии сырья или дорогостоящего основного средства.

- Использование при реализации льготной ставки 0% или 10% (ст. 164 НК РФ). Нулевая ставка применяется при экспорте, а ставка 10% — для отдельных видов товаров и услуг, например продуктов питания или детских товаров.

Именно в этих ситуациях бизнесмен получает право вернуть НДС из бюджета.

Как происходит возврат НДС

Основной документ, который служит основанием для возврата НДС, — это налоговая декларация, в которой сумма вычетов превышает начисления.

Однако одной декларации, скорее всего, будет недостаточно. Любая налоговая отчетность проходит проверку в ИФНС. С точки зрения налоговой инспекции, любой возврат налога, даже полностью законный, — это ущерб для бюджета, которого нужно избегать. Поэтому инспекторы всеми доступными им методами стараются затруднить возврат НДС.

При возмещении НДС налоговики обязательно запросят подтверждающие документы. В первую очередь это счета-фактуры от поставщиков, на основании которых бизнесмен заявил вычеты. Также инспекторы могут запросить и другие документы: договоры с поставщиками, накладные, акты выполненных работ и т. п.

Налогоплательщик должен предоставить документы по запросу налоговиков в течение пяти дней и обязательно в электронном виде. Пояснения в бумажном виде предоставленными не считаются (п. 3 ст. 88 НК РФ).

Также инспекторы могут осмотреть помещения налогоплательщика. Закон дает им такое право, если в проверяемой декларации заявлено возмещение НДС (ст. 92 НК РФ). Например, налоговики захотят убедиться в том, что оборудование, по которому заявлен вычет, действительно поступило и компания использует его.

Поэтому все документы должны быть в порядке. В частности, в счетах-фактурах не должно быть ошибок в нумерации, ИНН, наименованиях контрагентов, названиях товаров или услуг.

Кроме того, бизнесмен должен быть уверен в своих поставщиках. Не должно быть компаний с признаками однодневок: фирм, которые не имеют сотрудников и активов, не сдают отчеты и не платят налоги и т. п.

Конечно, сам по себе счет-фактура, который получен от «подозрительной» компании, еще не говорит о том, что вычет по НДС заявлен незаконно. Но в этом случае неизбежны споры с налоговиками и, скорее всего, право на вычет придется отстаивать в суде.

Суд в данной ситуации может встать как на сторону налогоплательщика, так и на сторону проверяющих.

Если бизнесмен докажет, что сделка была реальной, то суд, скорее всего, поддержит его.

Например, налоговикам не удалось доказать, что бизнесмен получил необоснованную налоговую выгоду в виде вычетов по НДС. Суд отметил, что на основании имеющихся в деле документов (договоров, товарно-транспортных накладных и т. п.) можно сделать вывод, что спорные хозяйственные операции были в действительности (постановление АС ВСО от 25.01.2018 № Ф02-7481/2017).

К выводу о том, что вычеты по НДС правомерны, в подобном деле пришел и Арбитражный суд Уральского округа (постановление АС УО от 15.01.2018 № Ф09-8180/17). Налогоплательщик в этом случае не только обосновал реальность сделки с помощью договоров и отгрузочных документов, но и доказал, что проявил осмотрительность при выборе контрагента. Бизнесмен убедил суд, что до заключения контракта проверил сомнительного контрагента по базе ФНС и запросил у него учредительные документы.

Но если налоговикам удастся доказать, что единственная цель спорной сделки — это уменьшение НДС, то суд может встать на сторону инспекторов.

Например, организация приняла к вычету НДС по строительно-монтажным работам. Однако налоговики доказали, что у подрядчика не было технической возможности выполнить обязательства по договору. Организация-подрядчик не имела необходимой техники и персонала для проведения предусмотренных договором работ (постановление 9 ААС от 18.05.2017 № 09АП-10542/2017).

Но проверяющие часто не хотят доводить дело до суда и предпочитают убедить налогоплательщика отказаться от спорных вычетов по НДС. Для этого бизнесменов вызывают на так называемые комиссии по легализации налоговой базы.

Задача инспекторов — заставить бизнесмена добровольно отказаться от спорных вычетов, не доводя дело до длительных судебных разбирательств. Поэтому руководитель компании, который заявил вычет по НДС, должен быть готов противостоять давлению. Помните: если все документы оформлены правильно и сделки были реальными, то законных оснований для отмены вычетов у ИФНС нет.

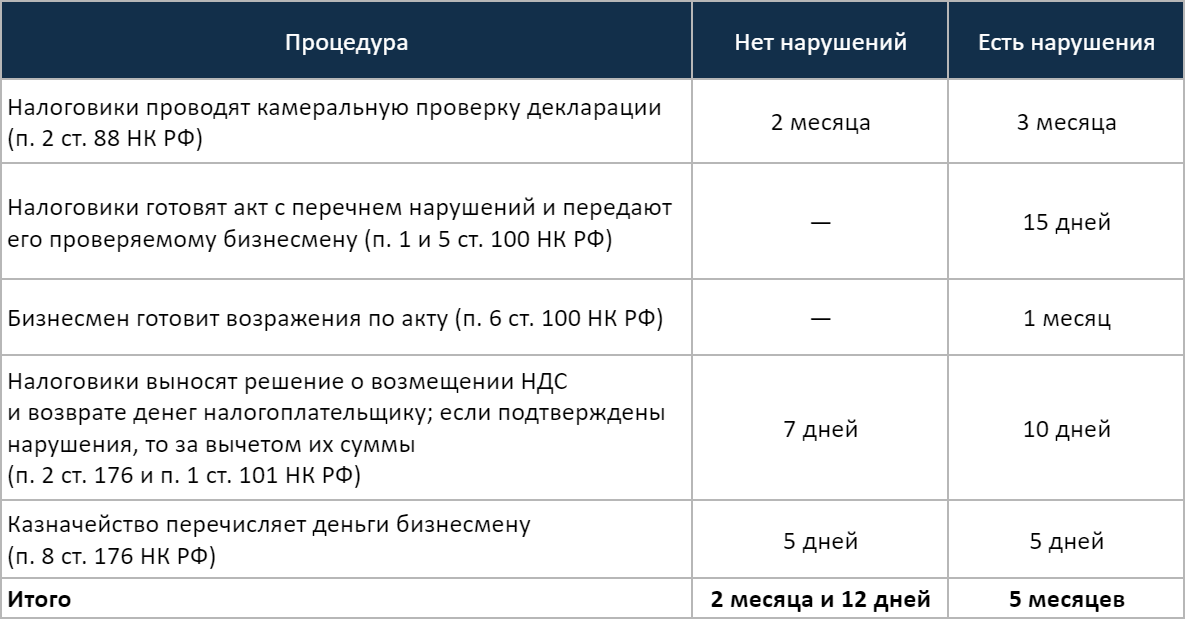

Длительность процедуры возмещения налога зависит от того, нашли налоговики нарушения, или нет.

Сроки работы сотрудников налоговой инспекции

В таблице везде указаны предельные сроки, установленные НК РФ. Теоретически налоговики могут работать и быстрее, но рассчитывать на это не стоит.

Если у налогоплательщика есть недоимка по НДС или другим федеральным налогам, например по налогу на прибыль, то налоговики сначала проведут зачет, а вернут только остаток суммы НДС за вычетом закрытой недоимки (п. 4 ст. 176 НК РФ).

К тому моменту как будет вынесено решение о возмещении НДС, у налоговиков уже должно быть заявление от бизнесмена о перечислении НДС на его расчетный счет.

Лучше всего подать это заявление сразу вместе с декларацией, в которой отражен НДС к возмещению.

Если бизнесмен заранее не подаст такое заявление, то НДС к возмещению по декларации будет считаться обычной переплатой по налогу. И тогда вернуть его можно будет только через месяц после решения о возмещении на общих основаниях (п. 11.1 ст. 176 НК РФ).

Какие особенности возврата НДС предусмотрены для экспортеров сырья

Если бизнесмен продает за границу сырьевые товары, то он может возместить «входной» НДС по ним только после подтверждения экспорта (п. 1 ст. 165 НК РФ).

Экспортер должен вместе с декларацией предоставить в ИФНС документы, которые подтверждают вывоз товара за рубеж: копию контракта, таможенные декларации с отметкой о пересечении границы, товарно-транспортные накладные.

Поэтому для экспортеров сырья сроки возмещения НДС дополнительно увеличатся на то время, которое требуется для сбора всех необходимых документов.

Перечень сырьевых товаров для применения такого порядка вычета утвержден постановлением Правительства от 18.04.2018 № 466. К этим товарам относятся, например, нефть и нефтепродукты, черные и цветные металлы, древесина и изделия из нее.

Можно ли отказаться от возврата НДС и перенести вычеты на следующие периоды

- Предполагает, что в следующем квартале у него будет НДС к уплате. Возврат НДС — это сложный и длительный процесс. Может получиться так, что пройдет несколько месяцев, вам возместят НДС, но подойдут сроки уплаты нового НДС, и эти деньги снова придется отдать в уплату налога. Быстрее и выгоднее может быть сразу перенести вычет на следующий период.

- Не хочет связываться с налоговиками: проходить камеральную проверку, собирать документы, ходить на комиссии, а возможно, и судиться.

Бизнесмен может отказаться от возврата НДС, если при подготовке декларации сумма вычетов превысила начисления. Но отказ возможен не всегда.

В общем случае налогоплательщик может использовать вычеты по НДС в течение трех лет после принятия на учет материальных ценностей или получения услуг (п. 1.1 ст. 172 НК РФ). Поэтому бизнесмен имеет право разбить слишком крупный вычет на несколько частей так, чтобы в каждом налоговом периоде начисленный НДС был больше вычетов.

Обычная средняя выручка компании за квартал — 20 млн руб без НДС, средний объем закупок — 15 млн руб без НДС. В 1-м квартале 2020 года организация дополнительно закупила крупную партию товара на сумму 8 млн руб без НДС. Во 2-м квартале выручка и закупки соответствовали средним значениям.

Рассмотрим, как компания будет рассчитываться с бюджетом по НДС за 1-й и 2-й квартал при обычном использовании вычетов и при их переносе.

Вариант № 1. Без переноса

Начисленный НДС за 1-й квартал равен:

НДСн1 = 20×20% = 4 млн рублей

Вычеты за 1-й квартал с учетом дополнительной партии равны:

НДСв1 = (15 + 8) х 20% = 4,6 млн рублей

Компания после проверки вернула из бюджета налог за 1-й квартал в сумме:

НДСвз1 = 4,6 — 4,0 = 0,6 млн рублей

За 2-й квартал компания начислила налог в сумме:

НДСн2 = 20×20% = 4 млн рублей

Вычет составил:

НДСв2 = 15×20% = 3 млн рублей

Налог к уплате за 2-й квартал:

НДСу2 = 4 — 3 = 1 млн рублей

В итоге организация за два квартала потратила на НДС 0,4 млн рублей (заплатила 1 млн, но вернула из бюджета 0,6 млн).

Вариант № 2. С учетом переноса

Теперь предположим, что организация перенесла половину вычетов по дополнительной партии товара (т. е. по товару на сумму 4 млн руб без НДС) с 1-го на 2-й квартал.

В этом случае за 1-й и за 2-й квартал будет начислен одинаковый НДС к уплате в сумме:

НДСу = 20×20% — (15 + 4) х 20% = 4 — 3,8 = 0,2 млн рублей

Т. е. за два квартала компания отдаст в бюджет те же 0,4 млн рублей.

Но если было куплено основное средство (ОС) или нематериальный актив (НМА), то делить вычет на части нельзя. Всю сумму НДС, включенную в стоимость ОС или НМА, нужно взять к вычету в том периоде, когда объект был принят к учету (письмо Минфина от 09.04.2015 № 03-07-11/20293).

Также нельзя переносить на будущие периоды вычеты, которые не связаны с приобретением товаров или услуг, — например, вычет, право на который возникает после перечисления аванса поставщику (письмо Минфина от 09.04.2015 № 03-07-11/20290).

Если сумма вычетов превысила начисления, а перенести их нельзя, то налогоплательщик обязан включить их в декларацию. Соответственно, он будет проходить все процедуры, описанные в разделе о возврате НДС.

Что нужно запомнить о возврате НДС из бюджета

- Если сумма вычетов по декларации за квартал превысила начисленный НДС, у бизнесмена появляется право на возврат налога из бюджета.

- Перед тем как принять решение о возврате, налоговики тщательно проверят декларацию, запросят подтверждающие документы и проанализируют информацию о поставщиках.

- Скорее всего, руководителя организации вызовут на комиссию в ИФНС и будут убеждать отказаться от вычетов. В спорных ситуациях не исключены и судебные разбирательства, результат которых предсказать сложно.

- Даже при отсутствии серьезных проблем от сдачи декларации до получения денег пройдет не меньше двух месяцев. А если налоговики найдут нарушения, то этот срок может затянуться до пяти месяцев. К этому моменту уже может быть начислен к уплате НДС за следующий квартал.

- Чтобы избежать подобных сложностей, налогоплательщик может отказаться от возврата НДС. Для этого он имеет право перенести часть вычетов на следующие налоговые периоды в течение трех лет. Но переносить можно только вычеты по приобретаемым товарам, материалам или услугам. Вычет, который возник при покупке основных средств, нематериальных активов, а также при перечислении авансов, переносить нельзя.

Источник: spark.ru

Как законно вернуть НДС из бюджета

Иногда плательщики НДС получают право на его возврат. Это бывает, когда вычеты по НДС оказываются больше начисленного налога. Расскажем, как вернуть НДС из бюджета, и с какими подводными камнями при этом может столкнуться бизнесмен.

Иногда плательщики НДС получают право на его возврат. Это бывает, когда вычеты по НДС оказываются больше начисленного налога. Расскажем, как вернуть НДС из бюджета, и с какими подводными камнями при этом может столкнуться бизнесмен.

В каких случаях можно вернуть НДС из бюджета

НДС к уплате — это разница между входящим и исходящим налогом. То есть между НДС, который вы начислили на свои товары и услуги, и НДС, который сами заплатили своим поставщикам. Более подробно почитать о механизме работы НДС можно здесь.

В большинстве случаев начисленный налог будет больше, чем входящий. Но в некоторых случаях может быть и наоборот.

- Вы купили дорогое основное средство или большую партию товаров. При этом вы можете сразу взять к вычету НДС со всей суммы покупки. А если в этом квартале продаж было мало, то начисленный НДС окажется меньше, чем вычеты.

- Вы работаете по льготным ставкам 0% или 10%. При этом если поставщики предъявляют вам входной НДС по обычной ставке 20%, вычеты могут оказаться больше.

В таких ситуациях вы заплатите поставщикам больше НДС, чем получите от покупателей. Это значит, что вы можете вернуть из бюджета разницу между входящим и начисленным НДС.

Что сделать, чтобы вернуть НДС

В первую очередь заполните декларацию и сдайте ее в ИФНС.

Если вычеты получились больше, чем начисления, то направьте вместе с декларацией заявление на возврат НДС. Заявление можно отправить и позже, но тогда и деньги вы получите позже. Бланк заявления на возврат можно скачать на портале ФНС.

Прежде чем налоговики примут решение о возврате, они проведут камеральную проверку декларации. И будьте готовы к тому, что декларацию с налогом к возмещению будут проверять особенно тщательно.

Камеральная проверка декларации по НДС в общем случае длится до 2 месяцев, но инспекторы имеют право продлить срок до 3 месяцев (п. 2 ст. 88 НК РФ).

Если в это время вы сдадите уточнённую декларацию, срок начнёт идти заново. Уточнёнку обязательно сдавать только если в ней нет необходимых сведений, или ошибки привели к занижению суммы налога. Поэтому при незначительных нарушениях, например, опечатке в номере счёта-фактуры, лучше просто предоставьте пояснения.

Обычно камеральные проверки проводят в помещении инспекции, но если в отчёте заявлена сумма к возмещению, или в ходе проверки выявлены несоответствия, проверяющие имеют право провести осмотр ваших помещений (п. 1 ст. 92 НК РФ).

Скорее всего, во время проверки у инспекторов возникнут вопросы и они запросят у вас пояснения и дополнительные документы. Весь обмен информацией при проверке декларации по НДС нужно вести в электронном виде. Если вы направите ответ налоговикам на бумаге, он будет считаться непредставленным.

При получении запроса от ИФНС в течение 6 дней направьте квитанцию о приеме документов, и в течение 5 дней ответьте на сам запрос.

Если нарушите сроки, будут штрафы:

- при нарушении срока отправки квитанции более, чем на 10 дней, налоговики могут заблокировать ваши счета (пп. 1.1 п. 3 ст. 76 НК РФ);

- если нарушите срок ответа на запрос, то вас оштрафуют на 5 000 рублей (п. 1 ст. 129.1 НК РФ).

И самое главное: если налоговики не получат пояснения, которые их устроят, они откажут в возмещении НДС.

Во время камеральной проверки вас могут вызвать на так называемую «комиссию по легализации налоговой базы». Общая цель таких мероприятий — убедить налогоплательщика увеличить выплаты в бюджет, а применительно к нашему случаю — отказаться от возмещения НДС.

Помните, что если декларация заполнена без ошибок и все подтверждающие документы в порядке, у налоговиков нет законных оснований для отказа в возмещении НДС. Но руководитель или сотрудник компании, который пойдет на комиссию, должен обладать психологической устойчивостью, чтобы противостоять давлению.

Если вы не хотите излишнего внимания налоговиков, можете изменить декларацию так, чтобы суммы к возмещению в ней не было. Для этого перенесите крупный вычет на следующие периоды или разбейте его на части. У вас есть право использовать вычет в течение трёх лет после принятия на учёт материальных ценностей или услуг (п. 1.1 ст. 172 НК РФ).

Но переносить или дробить вычеты можно не всегда. Если вы купили основное средство или нематериальный актив, то вычет нужно в полном объеме заявить в том периоде, когда вы поставили объект на учёт. Также нельзя переносить вычеты по выданным авансам или по суммам, уплаченным в качестве налогового агента. На это указывает Минфин РФ в своих письмах от 09.04.2015 № 03-07-11/20290 и 03-07-11/20293.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

В какие сроки вернут НДС

Если налоговики не найдут нарушений, камеральная проверка будет длиться не более 2 месяцев. Затем в течение 7 дней руководитель ИФНС должен принять решение о возмещении налога. Еще 5 дней закон даёт казначейству на перечисление средств.

Чтобы получить деньги в эти сроки, вы должны заранее, лучше всего вместе с декларацией, сдать заявление на возврат НДС. Если в день принятия решения о возмещении такого заявления у налоговиков не будет, то вы получите деньги через месяц после того, как сдадите заявление (п. 11.1 ст. 176 НК РФ).

Если у вас есть недоимка по НДС или другим федеральным налогам, то инспекторы сначала погасят этот долг. На расчётный счет вы получите сумму, оставшуюся после закрытия задолженности (п. 4 ст. 176 НК РФ).

Если проверяющие найдут нарушения при заполнении декларации, срок возврата НДС удлинится более, чем в два раза. В таблице ниже указаны максимальные сроки, предусмотренные НК РФ. Теоретически каждый этап может проходить и быстрее. Но обычно при возврате средств из бюджета налоговики полностью используют все установленные законом лимиты времени.

в какие сроки вернут НДС

Если у вас найдут нарушения и сумма к возмещению изменится, не забудьте написать новое заявление на возврат. Его удобно сдать вместе с возражениями по акту.

Особенности возмещения НДС для экспортёров

Для многих экспортёров процедура возврата НДС будет ещё сложнее. Речь идет о тех, кто продает за границу сырьевые товары, перечень которых утверждён постановлением Правительства от 18.04.2018 № 466. Это нефть и нефтепродукты, металлы, древесина и т.п.

Экспортёры сырьевых товаров не могут включить в декларацию входной налог на основании одних счетов-фактур, как все остальные плательщики НДС. Они должны приложить к декларации по НДС документы, подтверждающие экспорт: контракты, таможенные декларации, накладные и т.п. (ст. 165 НК РФ). Поэтому для них срок возврата НДС увеличится на время, необходимое для сбора всех документов.

Кто и как может вернуть НДС в ускоренном порядке

Некоторые бизнесмены могут вернуть НДС из бюджета намного быстрее, чем описано выше (ст. 176.1 НК РФ). Право на ускоренный возврат имеют следующие налогоплательщики.

- Крупные налогоплательщики-организации. Речь идет о юридических лицах, которые за три предыдущих года заплатили налог на прибыль, акцизы, НДС и НДПИ на общую сумму не менее 2 млрд руб.

- Резиденты территории опережающего социально-экономического развития или свободного порта Владивосток. За бизнесмена должна поручиться управляющая компания территории или порта.

- Любые налогоплательщики, которые предоставили поручительство или банковскую гарантию, если соблюдены требований закона к поручителю или гаранту. Поручитель, в частности, должен перечислить в бюджет не менее 2 млрд налогов за последние три года, а банк-гарант — иметь уставный капитал в размере не менее 1 млрд руб.

- В течение пяти дней после сдачи декларации налогоплательщик направляет заявление об ускоренном возврате.

- За пять дней налоговики принимают решение.

- В течение пяти дней казначейство перечисляет деньги.

Но декларацию проверять все равно будут. Если выяснят, что налог был возмещён необоснованно, его придется вернуть в бюджет. За время пользования бюджетными средствами нужно будет заплатить пени по двойной ставке рефинансирования ЦБ РФ (п. 17 ст. 176.1 НК РФ).

Что делать, если налоговики нарушают сроки возврата

Если всё сделали как надо, а денег все нет, обратитесь к инспектору, который вёл проверку. Возможно, что была техническая ошибка и деньги поступят в ближайшее время.

Если решить вопрос с инспектором не удалось, направьте письмо руководителю ИФНС. Ну а если и это не помогло, напишите в вышестоящий налоговый орган. Если же не удалось договориться с налоговиками на всех уровнях — остаётся только обратиться в суд.

Если срок возврата НДС был нарушен необоснованно, вы имеете право получить не только основную сумму, но и проценты за время задержки, исходя из ставки рефинансирования ЦБ (п. 10 ст. 176 НК РФ).

Вывод

Если сумма вычетов по НДС за квартал превышает начисленный налог — вы можете вернуть разницу из бюджета. Это непростая процедура, которая в лучшем случае займёт больше двух месяцев, а в худшем — до пяти месяцев.

Подарок для наших читателей — чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

- #налоговая проверка

- #НДС

- #возмещение НДС

- #возмещение налога

- #возврат налога

- #декларация по НДС

- #возврат НДС

- #мое дело

- #Мое Дело.Бюро

- #Моё дело Бухобслуживание

Источник: www.klerk.ru