Отчет о финансовых результатах — это документ, отражающий финансовую деятельность компании. Форма отчета утверждена Минфином России (форма 2 по ОКУД 0710002) и применяется с 2019 года. Отчета показывают причины, по которым компания понесла убытки или получила прибыль за отчетный период. Форма 2 составляется работниками бухгалтерии (предпочтительнее в машиночитаемом виде) для проведения анализа доходов и расходов по состоянию на конкретную дату.

Начало действия редакции документа – 19.04.2019.

Срок сдачи отчета о финансовых результатах за 2019 год — 31 марта 2020 года.

Отчет о финансовых результатах в составе бухгалтерской отчетности сдается согласно части 1 статьи 14 Закона от 6 декабря 2011 года N 402-ФЗ.

Все доходы и расходы в отчете о финансовых результатах сгруппированы исходя из классификации, установленной ПБУ 9/99 и ПБУ 10/99, и делятся на следующие группы:

- на доходы и расходы по обычным видам деятельности;

- прочие доходы и расходы.

Следует обратить внимание, что несмотря на то что проценты по кредитам (займам) являются прочими расходами (доходами) фирмы, в отчете их следует отражать в отдельных строках — «Проценты к уплате» и «Проценты к получению». Таково требование пункта 23 ПБУ 4/99.

В отчете также указывают сумму начисленного налога на прибыль, величину постоянных налоговых активов (обязательств), а также изменения отложенных налоговых активов и обязательств. Порядок расчета этих показателей изложен в ПБУ 18/02.

Данные текущего и прошлого года, которые указаны в отчете, должны быть сопоставимыми. Это позволяет проанализировать те или иные показатели фирмы в динамике. Поэтому в столбце 5 «За ___ 20__ г.» отчета приводят данные на прошлый год, а в столбце 4 приводят данные за аналогичный период отчетного года.

Новое в отчете за 2019 год

Приказ Минфина России от 19 апреля 2019 года N 61н внес изменения в форму отчета о финансовых результатах.

Часть поправок нужно учитывать с отчета за 2019 год, а часть — только с отчета за 2020 год.

Заполнять форму нужно только в тысячах рублей. Единица измерения «млн руб.» из всех отчетных форм исключена.

Вид экономической деятельности необходимо указывать в соответствии с ОКВЭД 2.

Следующая группа поправок связана с изменениями в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», которые утверждены Приказом Минфина России от 20 ноября 2018 года N 236н и обязательны к применению с отчетности за 2020 год.

Изменено название строки 2410 — «Налог на прибыль». Кроме того, из формы исключены строки 2421, 2430 и 2450. В них указывались суммы постоянных налоговых обязательств (активов) и изменение отложенных налоговых обязательств (активов).

Вместо этих строк введены новые строки:

- 2411 «Текущий налог на прибыль»;

- 2412 «Отложенный налог на прибыль»;

- 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

В обязательном порядке новая форма отчета о финансовых результатах применяется начиная с отчетности за 2020 год. Но поправки технического характера, внесенные в заголовочную часть отчета, нужно применять с отчета за 2019 год.

Источник: blanker.ru

Заполняем отчет о прибылях и убытках форма №2 (скачать бланк отчета)

![]()

Содержание

- Отчет о прибылях и убытках форма 2 образец заполнения

- Скачать образец и бланк формы отчета о прибылях и убытках

Еще один отчет, который должна сдать организация — это отчет о прибылях и убытках. Данный отчет имеет форму №2 и рекомендован Минфином РФ, сдается он по результатам календарного года (до 30 марта следующего года).

В данной статье на примере разберемся, как заполнять отчет о прибыли и убытках. Вы сможете посмотреть заполненный образец отчета форма №2, а также скачать бланк самого отчета, актуальный на 2013 год.

В каждой строке отчета о прибылях и убытках указываются суммовые показатели за отчетный период и за аналогичный период предыдущего года. Суммы, указанные в скобках, вычитаются.

Отчет о прибылях и убытках форма 2 образец заполнения

«Шапка» отчета заполняются аналогично бухгалтерскому балансу форма №1:

- отчетный период (наша организация будет отчитывать за 2012 год);

- наименование согласно уставу, ИНН;

- из классификаторов берем коды ОКПО, ОКВЭД, ОКОПФ/ОКФС;

- организационно-правовая форма/форма собственности — в нашем примере это ООО и частная собственность;

- единицы измерения — все суммы отчета также, как и в бухгалтерском балансе, выражены либо в тысячах (код 384), либо в миллионах (код 385), знаки после запятой округляются до целых тысяч/миллионов.

2110 — Выручка: сумма выручки за продажу товаров, оказание услуг, выполнение работ (то есть выручка от основных видов деятельности предприятия) за вычетом НДС, данные берутся из счета 90 «Продажи» (кредит 90.1 минус дебет 90.3).

2120 — Себестоимость: данные также берутся из дебета счета 90 «Продажи», но нужно исключить коммерческие расходы на продажу, к которым относятся все затраты за исключением транспортно-заготовительных, и управленческие расходы, которые выделены в отдельные строки формы №2.

2100 — Валовая прибыль (убыток): разница между строками 2110 и 2120.

2210 — Коммерческие расходы: к ним относятся расходы от основного вида деятельности за вычетом транспортно-заготовительных, данные берутся из дебета счета 44, эти расходы входят также в состав себестоимости на счете 90.

2200 Прибыль (убыток) от продаж: определяется по формуле: стр. 2100 — стр. 2210 — стр. 2220. Подробнее читайте Прибыль (убыток) от продаж (строка 2200)

2310 — Доходы от других организаций: если организация вкладывает свои средства в уставные капиталы других предприятий, получает какие-то дивиденды, процент прибыли, то эти доходы учитываются по кредиту счета 91 «Прочие доходы и расходы» и их следует отразить в данной строке формы №2.

2320 — % к получению: указываются проценты по различным вкладам, депозитам, займам, облигациям, векселям, которые причитаются организации к получению. Эти данные также можно взять из кредита 91.

2330 — % к уплате: проценты по кредитам, займам, подлежащие уплате организацией, данные для заполнения берутся из дебета 91.

2340 — Прочие доходы: указываются все прочие доходы, числящиеся по кредиту сч. 91 за вычетом сумм НДС, акцизов, экспортных пошлин, учтенных по дебету сч. 91, и не учтенных ранее (2310 и 2320).

2350 — Прочие расходы: указываются все прочие расходы, отраженные по дебету сч. 91 за вычетом данных строки 2330.

2300 — Прибыль (убыток) до налогообложения: рассчитывается по формуле: стр. 2200 + стр. 2310 + стр. 2320 — стр. 2330 + стр.

2340 — стр. 2350.

2410 — Текущий налог на прибыль: налог на прибыль за тот отчетный период, за который составляется отчет о прибылях и убытках форма №2, сформированный на сч. 68 «Налоги и сборы».

Строки 2421, 2430 и 2450 заполняются в том случае, если организация исчисляет налог на прибыль по ПБУ 18/02, субъекты малого предпринимательства могут не применять нормы ПБУ 18/02 и, соответственно, у него будут отсутствовать записи по этим строкам.

2421 — Постоянные налоговые обязательства: если при определении налога на прибыль возникают расхождения между бухгалтерским и налоговым учетом, то возникшая разница (согласно ПБУ 18/02) называется постоянной разницей, а произведение этой постоянной разницы на ставку налога на прибыль даст величину налога, которая приведет к увеличению уплаты налога на прибыль в бюджет. Эта величина налога, на которую увеличится (или уменьшится) платеж в бюджет из-за расхождений бухгалтерского и налогового учета, и будет являться постоянным налоговым обязательством, отражается он на сч. 99 субсчет «Постоянные налоговые обязательства». Сумму, которую нужно указать в данной графе, можно определить, как разность дебета и кредита этого субсчета.

2430, 2450 — Отложенные налоговых обязательства, активы: если организация учитывает доходы или расходы по бухучету в одном отчетном периоде, а под налогообложение эти доходы или расходы попадают в последующих отчетных периодах, то эти доходы (расходы) называются по ПБУ 18/02 временной разницей, а величина налога на прибыль на эти доходы (расходы) — отложенными налоговыми обязательствами (активами). Данные для этих строк берутся либо из счета 77 «Отложенные налоговые обязательства» (кредитовый оборот минус дебетовый оборот), либо из счета 09 «Отложенные налоговые активы» (дебетовый оборот минус кредитовый оборот).

2460 — Прочее: в данной строке отчета о прибылях и убытках форма 2 указывается информация по прочим суммам, оказывающим влияние на прибыль организации (пени, штрафы, доплаты, переплаты по налогу на прибыль).

2400 — Чистая прибыль (убыток): определяется по формуле: 2300 — 2410 +/- 2430 +/- 2450 — 2460.

2510 — Результат от переоценки: строка в форме 2 заполняется только в том случае, если отчет о прибылях и убытках составляется по результатам календарного года, в этой строке отражаются результаты переоценки внеоборотных активов (уценка и дооценка).

2520 — Результат от прочих операций: здесь могут быть отражены все те данные, которые еще не были учтены ранее по предыдущим строкам в отчете о прибылях и убытках.

2500 — Финансовый результат периода: определяется по формуле: 2400 +/- 2510 +/- 2520.

2900, 2910 — Базовая / разводненная прибыль (убыток) на акцию: заполняется только для акционерного общества.

Более подробно про заполнение отчета о прибылях и убытках для малого предприятия читайте в статье: «Бухгалтерская отчетность малых предприятий«. Скачать бланк и образец заполнения отчета об изменениях капитала форма 3 смотрите в этой статье. А тут можно скачать отчет о движении денежных средств форма 4.

Заполненный отчет о прибылях и убытках подписывается руководителем организации и сдается в налоговую инспекцию.

Источник: online-buhuchet.ru

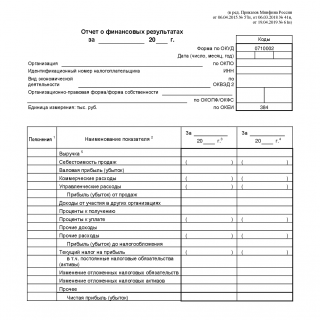

Отчет о прибылях и убытках (форма 2) (ОКУД 0710002)

Современная форма 2 называется отчетом о финансовых результатах (п. 1 ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Применяется она с отчетности за 2011 год, хотя изменения в текст приказа Минфина России от 02.07.2010 № 66н, утвердившего эту форму, в части названия были внесены только в 2015 году (приказом Минфина России от 06.04.2015 № 57н).

Это переименование, собственно, стало единственным (не считая ряда манипуляций со словом «справочно» во 2-й таблице отчета) изменением содержания формы отчета о прибылях и убытках с момента его утверждения приказом № 66н. Одновременно из подписей под ним исчезла подпись главного бухгалтера, которая не считалась обязательной уже с отчета за 2011 год.

В 2021 году бланк отчета о финансовых результатах претерпел некоторые правки. В шапке документа:

- ОКВЭД заменен на ОКВЭД 2;

- единица измерения в млн.руб. упрзднена;

- исключен код «385.

Изменения в табличной части начали действовать с отчетной кампании за 2021 год. Основные правки в табличной части следующие:

- строка 2410 переименована «Налог на прибыль» (вместо «Текущий налог на прибыль»);

- убрали строки 2421, 2430, 2450, посвященные налоговым обязательствам (активам);

- добавили строки 2411 «Текущий налог на прибыль», 2412 «Отложенный налог на прибыль», 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Подробнее об изменениях читайте здесь.

ВНИМАНИЕ! C 2021 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь.

Общие итоговые цифры в отчете о прибылях и убытках за определенный период показывают, каким и из чего сложился финансовый результат организации. Эти цифры приводят в сопоставлении с аналогичным периодом как минимум 1 предшествующего года. Таким образом, отчет о прибылях и убытках дает возможность анализировать показатели не только на отчетную дату, но и в динамике.

Обязательной и предназначенной для представления в ИФНС является годовая отчетность.

Ее неотъемлемая составная часть – форма 2, которую вместе с бухбалансом заполняют все без исключения юрлица.

Отчет, составляемый на промежуточные даты отчетного года, может понадобиться:

- экономической службе;

- руководителям;

- учредителям;

- банкам;

- инвесторам;

- контрагентам.

Как правило, его формируют по тем же принципам (нарастающим итогом с учетом данных по закрытию очередного месяца года). Однако может быть востребован и отчет, составленный за конкретный период (месяц или квартал) или включающий в себя неполный последний месяц.

Какова структура формы 2 предприятия в 2020–2021 годах

Структура отчета о прибылях и убытках 2020–2021 годов соответствует действующей начиная с отчетности за 2011 год. В ней по-прежнему выделяются подлежащие заполнению:

- заголовочная часть отчета, в которой указывается период, за который он составлен, дата составления, приводятся все основные статистические коды (с их текстовой расшифровкой) и ИНН юрлица, а также порядок единицы измерения, в которой в отчет вносятся цифры;

- основная таблица, содержащая сам расчет финансового результата;

- справочная таблица;

- подпись руководителя и дата подписания.

В рекомендованном приказом № 66н бланке отчета под этими сведениями содержится текст примечаний, уточняющих порядок заполнения отдельных показателей формы.

Как и любая рекомендованная к использованию форма, отчет о прибылях и убытках может быть дополнен строками и графами или разработан самостоятельно с сохранением его смысловой нагрузки.

Инструкция по заполнению формы П-2

Титульный лист

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

Первый раздел

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

Второй раздел

Второй раздел касается источников инвестиций. Они подразделяются на два вида:

- собственные средства предприятия или организации,

- а также привлеченные со стороны.

К последним могут относиться займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

В завершение документ должен быть подписан лицом, которое несет ответственность за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации. В таблицу вносится его должность (директор, генеральный директор и т.д.), фамилия, имя, отчество (и.о. в виде инициалов) и подпись. Ниже указываются контактные данные (чтобы в случае необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы), а также дата заполнения документа.

В форме отчета о прибылях и убытках, приведенной в приказе № 66н, основная таблица состоит из 4 граф:

- пояснения, которые заполняют при наличии отклонений от предложенных формой строк или наличии в отчете цифр, требующих более подробного раскрытия;

- унифицированные наименования показателей (строки таблицы, в которых последовательно от суммы полученной выручки до учета ОНО и ОНА, влияющих на налог на прибыль, рассчитывается финрезультат работы за указанный в заголовке период);

- цифровые значения этих показателей, соответствующие отчетному периоду;

- цифровые значения этих показателей, соответствующие аналогичному периоду предшествующего года.

В Росстат сдают отчет только организации, сведения которых относятся к госудрственной тайне, а также в случаях, установленных Правительством. Строки отчетности, сдаваемой в Росстат, должны быть закодированы. Необходимые для этого коды приведены в приложении 4 к приказу № 66н. Для того чтобы не корректировать отчетность, сдаваемую в разные инстанции, удобнее изначально составлять ее по форме, содержащей графу «Код» между 2-й и 3-й графами рекомендованной Минфина формы. Тем более что при текущей работе с отчетами чаще предпочтительно указывать номера строк формы, а не их наименования.

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

Что показывает таблица справок

2-я таблица в отчете о прибылях и убытках содержит справочную информацию, разделяющуюся на 2 части:

- о доходах, увеличивающих полученную прибыль путем их непосредственного отнесения на капитал (например, суммах дооценки ОС и НМА, попадающих непосредственно в добавочный капитал) с указанием величины итоговой прибыли периода, скорректированной на эти доходы;

- прибыли (убытке), приходящихся на 1 акцию (эти данные нужны для АО).

Рекомендованная форма справочной таблицы аналогична строению основной таблицы отчета и также требует введения дополнительной графы «Код».

Общие правила составления формы 2

Отчет о прибылях и убытках заполняют по следующим правилам:

- Нарастающим итогом в течение года, помесячно меняя данные для расчета и общий финрезультат. Для официальной отчетности отчетным периодом будет год. Для собственных целей юрлица его можно делать любым.

- По данным бухучета, сверяя рассчитываемые по отчету цифры с аналогичными оборотами или итогами по соответствующим бухгалтерским счетам.

- Суммы, имеющие отрицательный (или противоположный исходному, как, например, для ОНА или ОНО) знак, показывают в круглых скобках.

- Графы по строкам отсутствующих показателей прочеркивают.

О том, какие еще требования предъявляются к обязательной отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Автор документа

Статус: Юр. компания

Источник: astclub.ru