По данной статье отражаются доходы, признаваемые в установленном порядке доходами от обычных видов деятельности, т.е. тех видов деятельности, которые в соответствии с уставом организации и осуществляемыми ею на рынке операциями, составляют основной предмет ее деятельности. Понятие обычного вида деятельности впервые вводится Положением по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденным Приказом МФ РФ от 6 мая 1999 года № 107н.

Доходы от обычных видов деятельности составляют выручку организации от продаж. Обычным видом деятельности признается вид деятельности, составляющий основной предмет деятельности организации. Организация самостоятельно, в составе учетной политики утверждает перечень обычных видов деятельности. Отметим, что предмет, являющийся обычным видом деятельности организации, не всегда признается таковым с позиции налогового учета. Например, доходы от аренды или от участия в других организациях, признаваемые самой организацией предметом деятельности, в целях налогообложения относятся к категории внереализационных. В зависимости от порядка признания, доходы организации можно разделить на две категории:

Заполнение и проверка декларации по налогу на прибыль в 1С: Бухгалтерии

Осуществленный доход. Организация выполнила действие, приводящее к возникновению дохода, но при этом не соблюдаются основания для признания такого дохода в учете и отчетности. Осуществленный доход характеризуется наличием признаков:

В результате осуществляемой операции происходит увеличение экономических выгод организации, приводящее к увеличению капитала;

Увеличение экономических выгод и капитала происходит путем поступления актива или погашения обязательств.

Доход, признаваемый в учете и отчетности. Осуществленный доход, по которому выполнены все условия, необходимые для его признания в учете и отчетности:

Организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом.

Сумма выручки может быть определена;

Имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. То есть организация получила в оплату актив или отсутствует неопределенность в отношении его получения.

Право собственности на продукцию перешло от организации заказчику, либо оказана услуга, либо работа принята заказчиком.

Расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств или иных активов, полученных в оплату, не соблюдено хотя бы одно из условий, то в учете признается кредиторская задолженность, а не выручка.

Момент перехода права собственности.

Если условиями договора предусмотрен особый порядок перехода права собственности от продавца к покупателю, то право собственности считается перешедшим от продавца к покупателю в момент выполнения сторонами всех условий, предусмотренных договором.

Если в договоре отсутствует условие о моменте перехода права собственности, то в соответствии со ст. 223 ГК РФ «право собственности у приобретателя вещи по договору возникает с момента ее передачи». В соответствии со ст.

224 ГК РФ передачей вещи считается ее вручение приобретателю, сдача перевозчику для отправки приобретателю или сдача в организацию связи для пересылки приобретателю. Вещь считается врученной приобретателю с момента ее фактического поступления во владение приобретателя или указанного им лица. Если к моменту заключения договора об отчуждении вещи она уже находится во владении приобретателя, она считается переданной ему с этого момента. По договору мены, в соответствии со ст. 570 ГК РФ, право собственности на обмениваемые товары переходит одновременно после исполнения обязательств передать соответствующие товары обеими сторонами.

Выручка от обычных видов деятельности оценивается:

При получении выручки в денежной форме — в сумме, исчисленной в денежном выражении и равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к БУ, определяется как сумма поступления и дебиторской задолженности. Величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации.

Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины поступления и (или) дебиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции.

При продаже продукции и товаров, выполнении работ, оказании услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, выручка принимается к БУ в полной сумме дебиторской задолженности.

Величина поступления и (или) дебиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, принимается к учету по стоимости товаров (ценностей) полученных или подлежащих получению организацией. Стоимость товаров (ценностей) полученных или подлежащих получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах организация обычно определяет стоимость полученных товаров (ценностей). При невозможности установить стоимость товаров (ценностей) полученных по таким договорам, величина поступления и (или) дебиторской задолженности определяется по стоимости товаров (ценностей) переданных или подлежащих передаче организацией.

В случае изменения обязательства по договору первоначальная величина поступления корректируется исходя из стоимости актива, подлежащего получению организацией.

Величина поступления определяется с учетом всех предоставленных организации согласно договору скидок.

При заключении договора на поставку товаров, выполнение работ, оказание услуг в иностранной валюте, но предусматривающих исполнение договора в рублях, величина поступления определяется также с учетом суммовой разницы.

В отчетности выручка от реализации показывается за вычетом НДС, акцизов, налога с продаж, налога на реализацию ГСМ, экспортных пошлин, прочих обязательных налогов и платежей.

Себестоимость проданных товаров, продукции, работ, услуг.

Отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам, т.е. расходы по обычным видам деятельности, учтенные при формировании доходов по этим видам деятельности.

В зависимости от порядка признания расходы организации можно разделить на три категории.

Осуществленный расход. Организация выполнила действие, приводящее к возникновению расхода, но при этом не соблюдаются основания для признания такого расхода в учете и отчетности. Осуществленный расход характеризуется наличием признаков:

В результате осуществления конкретной операции происходит уменьшение экономических выгод организации, приводящее к уменьшению капитала;

Уменьшение экономических выгод происходит в результате выбытия активов и (или) возникновения обязательств.

Расход, признаваемый в учете. Осуществленный расход, в отношении которого соблюдаются условия его признания в бухгалтерском учете

Расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

Сумма расхода может быть определена;

Имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, т.е. организация передала актив или отсутствует неопределенность в отношении его передачи.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в БУ организации признается дебиторская задолженность. Расходы признаются в учете независимо от намерения получить выручку, операционные и иные доходы и от формы осуществления расхода. Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Расход, признаваемый в отчетности. Часть признанных в учете расходов, которые отвечают условиям признания в отчетности и отражаются в отчете о прибылях и убытках

С учетом связи между произведенными расходами и поступлениями;

Путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов, и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

По расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов;

Независимо от того, как они принимаются для целей расчета налогооблагаемой базы;

Когда возникают обязательства, не обусловленные признанием соответствующих активов.

На оценку расходов в отчетности имеют влияние следующие факторы:

Расходы, осуществляемые в денежной форме, принимаются к учету в сумме, равной величине оплаты и (или) кредиторской задолженности;

Если цена сделки не может быть определена, то для определения суммы сделки принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет расходы в отношении аналогичных затрат и расходов.

При оплате приобретаемых МПЗ и иных ценностей на условиях коммерческого кредита, предоставляемого в виде отсрочки или рассрочки платежа, расходы принимаются к БУ в полной сумме кредиторской задолженности.

По договорам, предусматривающим оплату не денежными средствами, сумма расхода определяется по стоимости товаров (ценностей) переданных или подлежащих передаче.

В случае изменения обязательства по договору первоначальная величина оплаты и (или) кредиторской задолженности корректируется исходя из стоимости актива, подлежащего выбытию. Величина оплаты определяется с учетом всех скидок, предоставленных организации согласно договору.

Величина оплаты корректируется с учетом суммовых разниц.

Если организация использует для учета затрат на производство счет 40 «Выпуск продукции», сумма превышения фактической производственной себестоимости выпущенной продукции над нормативной включается в статью себестоимости. В случае превышения нормативной себестоимости над фактической указанные отклонения уменьшают данные по статье.

В случае признания организацией управленческих расходов полностью в себестоимости реализованных товаров в качестве расходов по обычным видам деятельности, по данной статье отражаются затраты без учета общепроизводственных расходов. При этом общепроизводственные расходы отражаются по статье «Управленческие расходы».

Коммерческие расходы. Отражаются затраты, связанные со сбытом продукции у производственных организаций и издержки обращения у торговых и посреднических организаций. В случае признания организацией в соответствии с установленным порядком коммерческих расходов полностью в себестоимости проданных товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности расходы организации по сбыту продукции и издержки обращения отражаются по статье «Коммерческие расходы», а не включаются в статью «Себестоимость…».

Источник: studwood.net

Строка выручки в балансе: формула расчета, отличие от нетто и где посмотреть в бухгалтерском документе

Бухгалтерский баланс является одним из основных финансовых документов, который отражает финансовое состояние компании на определенную дату. Строка выручки является одной из важнейших показателей, которая отображает размер доходов от основной деятельности.

Много где можно встретить термин «выручка» или «оборот». Что это означает и какая связь между ними с оборотными средствами? Выручка — это доходы компании от продажи товаров или услуг, в то время как оборот — это общий объем продаж компании. Таким образом, выручка является частью оборотов компании и зависит от объема и цены продаж.

Но что такое нетто и чем она отличается от выручки в балансе? Нетто (или чистая выручка) — это размер выручки, остающийся после вычета расходов, связанных с осуществлением основной деятельности компании. Таким образом, выручка является брутто доходом, а нетто — это уже чистая прибыль компании.

Если вы хотите узнать, где посмотреть строку выручки в бухгалтерском документе, то это обычно указывается в отдельной строке в балансе компании. Точный размер выручки можно узнать, посмотрев отчет о прибылях и убытках компании.

Строка выручки в балансе: формула расчета и особенности

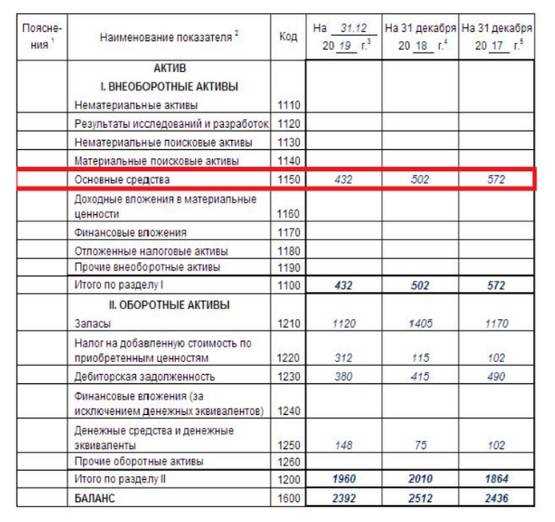

Выручка – это денежные средства, полученные компанией за продажу своих товаров и услуг. Она указывается в балансе в разделе «оборотные активы». Это связано с тем, что выручка поступает на счета компании в краткосрочном периоде.

Формула расчета выручки проста – это сумма всех денежных средств, полученных компанией за продажу товаров и услуг в зачете налогов. Такое значение учитывает все доходы, кроме возврата и скидок.

Нужно отметить, что выручка отличается от нетто – это сумма, которая остается после вычета всех расходов. Именно в этом разница и заключается: выручка отражает только доход компании, а не учитывает затраты.

Где посмотреть выручку в бухгалтерском документе? Она указывается в балансе компании в разделе «оборотные активы». Это необходимо для понимания потока денежных средств в краткосрочной перспективе.

Важно учитывать, что выручка имеет особенности. Например, выручка может быть зарезервирована и использована для погашения долгов компании. Это связано с тем, что прибыль компании может быть значительно выше, чем выручка, и учет их различен. Такое явление учитывается при составлении бухгалтерских документов и анализе деятельности компании.

Советуем прочитать: Госпошлина за договор дарения в 2023 году: размер, порядок оплаты и льготы

Что такое строка выручки в балансе и зачем она нужна

В балансе компании приводится подробная информация о ее активах и обязательствах. Строка выручки является одним из главных показателей, которые отражают фактический доход компании за определенный период.

Что такое выручка и как она связана с оборотными активами? Выручка — это общая сумма средств, полученных компанией от продажи товаров или услуг. При этом часть выручки может быть связана с расходами на производство такого товара или услуги. Таким образом, выручка напрямую связана с оборотными активами — теми активами, которые компания использует для производства и продажи своего продукта или услуги.

И зачем нужна строка выручки в балансе? Это позволяет понимать, какую прибыль или убыток компания получила за определенный период. А также дает возможность оценить эффективность бизнес-процессов компании и принимать соответствующие решения.

Где можно посмотреть строку выручки в бухгалтерском документе? Она указывается в отчете о финансовых результатах — форме №2, которую компании обязаны представлять в налоговые органы. Это документ, который содержит финансовую информацию о доходах и расходах компании.

Формула расчета строки выручки и как ее правильно заполнить

Строка выручки является оборотным остатком и отражает суммарный доход организации от реализации товаров или услуг. Это один из важнейших показателей в бухгалтерском учете, который позволяет оценить финансовое состояние компании и ее результативность.

Формула расчета строки выручки проста: это сумма всех поступлений денежных средств от продаж. Кроме того, в состав выручки могут входить и другие доходы, такие как проценты от вложенных средств или доходы от сдачи в аренду имущества. Однако, они не являются основной частью выручки.

Чтобы правильно заполнить строку выручки в балансе, необходимо учитывать специфику деятельности организации и соответствующие ей правила бухгалтерского учета. Также стоит учесть связь строки выручки с другими финансовыми показателями, такими как затраты на производство или услуги и налоги.

- Сначала необходимо определить все поступления денежных средств от продаж в течение отчетного периода;

- Затем нужно учесть возможные доходы от других источников;

- В конечном итоге, нужно сложить все поступления и получить сумму выручки.

Где можно посмотреть строку выручки в бухгалтерском документе? Она обязательно присутствует в балансе, как один из главных показателей финансового состояния организации. Кроме того, выручка может отображаться и в отчете о прибылях и убытках (отчете о доходах), где будут учитываться все доходы и расходы компании в течение отчетного периода.

Отличие строки выручки от нетто и других показателей

Для понимания отличия строки выручки от других показателей необходимо знать, что такое выручка и как она связана с другими показателями баланса.

Выручка — это денежные средства, поступившие на счет компании за реализацию продукции или услуг. Это основной источник доходов предприятия и является частью активов.

Советуем прочитать: Советы по покупке земельного участка: как избежать ошибок и сэкономить деньги

В отличие от выручки, указанной в строке баланса, в строке нетто учитываются уже вычтенные расходы и налоги, то есть это чистый доход, который остался после вычета всех расходов. Строка выручки в балансе показывает общую сумму денежных средств, а строка нетто — чистый доход.

Если вы хотите посмотреть, где находится строка выручки в бухгалтерском документе, то это обычно отражается в отчете о прибылях и убытках или в отчете о финансовых результатах. Этот отчет показывает все доходы и расходы компании за определенный период времени, а также чистую прибыль или убыток.

Таким образом, вы точно знаете, что это такое и какая связь между выручкой и активами предприятия. Выручка — это важный показатель финансового состояния предприятия, и он должен быть приведен в отчете совместно с другими показателями.

Какие ошибки допускаются при заполнении строки выручки и как их избежать

Ошибка в заполнении строки выручки может привести к серьезным последствиям для фирмы. Нередко представители совершают ошибки, путая между собой оборотные средства и выручку.

Для того, чтобы избежать ошибок в заполнении строки выручки, необходимо знать, что такое выручка и в чем ее отличие от нетто. Выручка — это денежный эквивалент товаров и услуг, реализованных за отчетный период. Нетто же — это разница между выручкой и затратами на производство.

Ошибка также может возникнуть в связи с неправильным учетом налогов. Необходимо учитывать, что выручка не включает в себя налоги, а на сумму выручки уплачивается налог.

Для того, чтобы избежать ошибок при заполнении строки выручки, необходимо внимательно ознакомиться с бухгалтерскими документами и удостовериться, что данные правильно указаны. Где посмотреть строку выручки? Строку выручки можно найти в бухгалтерском балансе, за указанный отчетный период.

Итак, чтобы избежать ошибок в заполнении строки выручки, необходимо понимать, что такое выручка, в чем ее отличие от нетто, правильно учитывать налоги и внимательно проверять бухгалтерские документы.

Где можно найти строку выручки в финансовом отчете и как ее интерпретировать

Строка выручки, или выручка от продаж, является одним из важнейших показателей в финансовом отчете компании. Она отображает общую сумму денег, полученных от реализации товаров или услуг в определенный период времени.

Для того чтобы найти строку выручки в финансовом отчете, нужно обратить внимание на отчет о прибылях и убытках (отчет о доходах) компании. Там выручка указана в первых строках и обозначена как «Выручка от продаж». Эта строка находится в разделе «Доходы от продаж» и обычно идет после расходов на производство и продажу товаров.

Советуем прочитать: Как избежать налога при продаже квартиры: налоговые схемы и советы

Важно помнить, что выручку не следует путать с прибылью или чистой прибылью (нетто), так как это разные показатели. Для расчета чистой прибыли необходимо вычесть из выручки все расходы, включая налоги и проценты по долгам.

Это может иметь большое значение при анализе финансового состояния компании и ее активами. Именно по выручке можно определить, сколько денег компания заработала в определенный период времени. Кроме того, выручка имеет связь с оборотными средствами и говорит о продуктивности компании, что позволяет понимать, насколько успешно она реализует свою стратегию и какие проблемы могут возникнуть в будущем.

В целом, выручка — это важный показатель финансовой устойчивости и развития компании. При анализе финансовых документов, отображающих выручку, важно учитывать все факторы, влияющие на ее значение, например, сезонность и конъюнктуру рынка.

Как использовать показатель строки выручки для анализа финансовых результатов компании

Строка выручки в балансе компании – это показатель, отображающий общий доход за определенный период. Этот показатель связан с активами и пассивами компании, а также с тем, что представляет собой это доход.

Что такое выручка и где ее можно посмотреть? Выручка – это доход, полученный компанией от реализации товаров или услуг за определенный период. Для того чтобы посмотреть выручку компании, необходимо обратиться к ее отчетности, в частности, к бухгалтерскому балансу.

Использование показателя строки выручки позволяет произвести анализ финансовых результатов компании, понять, насколько успешно она работала в определенный период и какие перспективы у нее на будущее. Сравнение показателей выручки за разные периоды позволяет выявить изменения в бизнес-модели компании и ее тенденции развития.

Кроме того, анализ строки выручки позволяет произвести сравнение с другими компаниями в отрасли, оценить ее конкурентоспособность и выявить основные факторы, влияющие на ее успех. Для этого необходимо провести сравнение выручки на единицу продукции или услуги, а также объем продаж и прибыльности.

Выводя общую картину финансовых результатов компании с помощью показателя строки выручки, можно определить ее сильные и слабые стороны и разработать стратегию дальнейшего развития.

Материалы по теме:

- Жалоба на действия следователя в суд: сроки и порядок рассмотрения, основания для обжалования

- Кредит под залог недвижимости в Банке Банк: условия и требования

- Зарплата графического дизайнера в 2023 году: прогноз и реалии рынка труда

- Как оформить регистрацию на бирже труда после увольнения: критерии признания безработным и получение пособия

- Получение бумажной версии ЕГРЮЛ и проверка сведений: пошаговая инструкция

- Как найти ИНН компании и проверить ее данные: простой способ получить информацию о контрагенте

Источник: nagorskcity.ru

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ. РАСКРЫТИЕ ИНФОРМАЦИИ О ПРИБЫЛЯХ И УБЫТКАХ

Согласно требованиям п. 11 ПБУ 4/99, при отражении в отчете о прибылях и убытках видов доходов, каждый из которых в отдельности составляет 5% и более от общей суммы доходов организации за отчетный период, в нем показывается соответствующая каждому виду часть расходов.

Согласно Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22 июля 2003 г. № 67н, организация может представлять в отчете о прибылях и убытках (ф. № 2) показатели, приведенные в разделе «Расшифровка отдельных прибылей и убытков» типового образца ф. № 2, в виде расшифровок к соответствующим статьям отчета («в том числе» или «из них»).

Графа 4 отчета заполняется на основе данных графы 3 отчета за предыдущий год. При этом если данные за предыдущий год несопоставимы с данными за отчетный год, то первые из вышеназванных данных подлежат корректировке исходя из изменений учетной политики, законодательных и иных нормативных актов, исправительные записи в регистрах бухгалтерского учета при этом не делаются.

Значения в строках ф. № 2 проставляют в тысячах (или миллионах) рублей, а значения, учитываемые со знаком «минус», пишут в круглых скобках.

В строке «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и иных аналогичных платежей)» указывается сумма дохода от продажи товаров, а также выручка, связанная с выполнением работ и оказанием услуг. Данные доходы отражаются по кредиту счета 90 «Продажи» в момент, когда право собственности на товары перешло к покупателю, а услуги или работы фактически выполнены. Выручку от реализации необходимо уменьшить на сумму НДС, акцизов, экспортных пошлин.

В строке «Себестоимость проданных товаров, продукции, работ, услуг» отражается стоимость продукции, выручка от реализации которой показана выше указанной строке. В бухгалтерском учете эти расходы списывают в дебет субсчета «Себестоимость продаж» счета 90.

Организации, осуществляющие торговую деятельность, отражают по данной статье покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде. Организации, которые являются профессиональными участниками рынка ценных бумаг, отражают но данной статье покупную (учетную) стоимость цепных бумаг, выручка от продажи которых отражена в данном отчетном периоде.

Если организация использует для учета затрат на производство счет 40 «Выпуск продукции (работ, услуг)», то сумма превышения фактической себестоимости производственной продукции, сданных работ и оказанных услуг над их нормативной (плановой) себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг». Если фактическая производственная себестоимость продукции (работ, услуг) меньше нормативной (плановой), сумма данного отклонения уменьшает данные, отражаемые по данной статье.

Строка «Валовая прибыль» рассчитывается как разница строки «Выручка (нетто) от продажи товаров, продукции, работ, услуг. » и строки «Себестоимость проданных товаров, продукции, работ, услуг».

В строке «Прибыль (убыток) от продаж» показывается финансовый результат по обычным видам деятельности коммерческой организации. Данные этой строки формируются путем вычитания из строки «Валовая прибыль» значения строк «Коммерческие расходы» и «Управленческие расходы».

Типовая форма отчета о прибылях и убытках, утвержденная приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций», не содержит отдельных строк для учета чрезвычайных доходов и расходов. Согласно ПБУ 4/99 «Бухгалтерская отчетность организации», эти доходы и расходы должны быть отражены обособленно от иных прочих доходов и расходов. Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, информация о чрезвычайных доходах и расходах обобщается непосредственно на счете 99 «Прибыли и убытки». В связи с этим целесообразно ввести в ф. № 2 перед строкой «Прибыль (убыток) до налогообложения» данные о чрезвычайных доходах и расходах.

Показатели, формирующие прибыль до налогообложения:

- ? сальдо доходов и расходов, списываемое со счета 90 «Продажи»;

- ? сальдо доходов и расходов, списываемое со счета 91 «Прочие доходы и расходы».

Показатели, формирующие только чистую прибыль:

- ? налоговые санкции и иные штрафы, зачисляемые в бюджет, а также пени но платежам в бюджет;

- ? суммы, списываемые со счетов 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» при выбытии соответствующих активов или видов обязательств, по которым отложенные налоговые активы или обязательства были начислены;

- ? условный расход (условный доход) по налогу па прибыль;

- ? постоянные налоговые обязательства (активы).

Для формирования показателя прибыли до налогообложения используется информация, обобщаемая на счете 99 «Прибыли и убытки». Данные на этом счете формируются в разрезе показателей, формирующих прибыль до налогообложения и показателей, формирующих только чистую прибыль.

Условный расход (доход) но налогу на прибыль отражается в бухгалтерском учете записью Д 99 — К 68 и рассчитывается путем умножения суммы прибыли (убытка) до налогообложения на установленную ставку налога. Информация об условном расходе (доходе) но налогу на прибыль раскрывается только в пояснительной записке, а в отчете о прибылях и убытках не отражается.

Строки «Отложенные налоговые активы» (ОНА) и «Отложенные налоговые обязательства» (ОНО) формы № 2 не идентичны одноименным строкам в бухгалтерском балансе. В балансе указывают только сальдо по счетам 09 и 77 на конец года, а в ф. № 2 — изменения (увеличение или уменьшение) ОНА и ОНО за год.

Строка «Отложенные налоговые обязательства» при расчете чистой прибыли будет учитываться со знаком «минус» и указываться в круглых скобках.

В строке «Текущий налог на прибыль» указывается сальдо субсчета «Расчеты по налогу па прибыль» счета 68. Кредитовое сальдо этого субсчета на 31 декабря 200А г. будет равно начисленному но итогам года налогу на прибыль. Текущий налог на прибыль представляет собой налог на прибыль по налоговой декларации. В отчете о прибылях и убытках текущий налог на прибыль должен быть отражен но отдельной строке в круглых скобках и уменьшать прибыль до налогообложения при расчете чистой прибыли. При этом в бухгалтерском учете проводка на сумму текущего налога на прибыль не оформляется.

Данный показатель определяется путем корректировки условного расхода (дохода) по налогу на прибыль на суммы постоянных и отложенных налоговых активов и обязательств.

В бухгалтерском учете текущий налог на прибыль (текущий налоговый убыток) представляет собой обязательство перед бюджетом за каждый отчетный период, рассчитанное на счете 68.

Текущий налог на прибыль определяется по следующему алгоритму:

Налоговая база по налогу на прибыль и текущий налог на прибыль могут быть определены двумя способами: но данным налогового учета в декларации по налогу на прибыль; посредством корректировок прибыли до налогообложения но данным бухгалтерского учета на постоянные и временные разницы и условного расхода (дохода) но налогу на прибыль на постоянные и отложенные налоговые активы и обязательства на счете 68.

Итоговая строка «Чистая прибыль (убыток) отчетного периода» ф. № 2 определяется следующим образом:

Результат но строке «Чистая прибыль (убыток) до налогообложения» рассчитывается следующим образом:

В справочном разделе ф. № 2 указываются «Постоянные налоговые обязательства (активы)», определяемые путем умножения постоянных разниц на 24%. Постоянные разницы возникают, если момент признания расходов (доходов) в бухгалтерском и налоговом учете совпадает, по их величина различается. Определить постоянную разницу можно как разность между суммой данного вида расхода, признанной в бухгалтерском учете, и суммой данного вида расходов, признанной в налоговом учете. В бухгалтерском учете они отражаются следующим образом:

Д 99 — К 68 — на сумму постоянного налогового обязательства;

Д 68 — К 99 — на сумму постоянного налогового актива.

Строки: «Базовая прибыль (убыток) на одну акцию» и «Разводненная прибыль (убыток) на одну акцию» заполняются на основании расчетов, произведенных в соответствии с Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию (утверждены приказом Минфина России от 21 марта 2000 г. № 29н).

Источник: bstudy.net