С.А. Шилкин, руководитель экспертного направления журнала «Зарплата»

Аванс — зарплата за первую половину месяца. Но в Трудовом кодексе нет такого определения. Нет и порядка расчета аванса, его устанавливает компания. При этом работодатель должен учитывать требования трудовой и налоговой инспекции. Трудовики контролируют размер, а налоговики уплату НДФЛ с зарплатных выплат.

Ошибка в сумме аванса приводит к печальным последствиям. Если выплатить слишком мало — накажет трудовая инспекция, если слишком много — возникает риск, что претензии о неуплате НДФЛ предъявит налоговый инспектор. Мы нашли идеальный способ расчета аванса, который учитывает требования и трудового, и налогового законодательства на 100%.

За невыплату аванса — дисквалификация

Работодатель обязан платить зарплату два раза в месяц (ч. 6 ст. 136 ТК РФ). Даже заявления работников с формулировкой: «Прошу платить мне зарплату один раз в месяц» не уберегут от неприятностей при проверке. Трудовые инспекторы наложат штраф на компанию в размере до 50 000 руб., на руководителя и бухгалтера — до 20 000 руб. (ч.

НДФЛ с аванса 2023

6 ст. 5.27 КоАП РФ), а при повторном нарушении, возможно, дисквалифицируют директора и бухгалтера (ч. 7 ст. 5.27 КоАП РФ). Судьи их поддержат.

Андрей Владимирович Фролов, юрист, генеральный директор ООО «Центр правовой защиты “ЭксЛеге”»:

«Судьи поддерживают санкции, если компания платит зарплату один раз месяц и в отношении руководителя ранее применялось административное наказание за это нарушение. Приведу примеры решений.

Дисквалификацию директора на один год поддержал Верховный суд Республики Татарстан (постановление от 28.09.2016 № 4а-1390м).

Штрафы для компании в сумме 30 000 и 40 000 руб. оставили в силе:

— Верховный суд Республики Марий Эл (постановление от 26.02.2016 № 4А-21/2016);

— Самарский областной суд (решение от 08.09.2016 № 21-1880/2016).»

Роструд не разрешает платить всем фиксированный аванс

- процент от оклада;

- пропорционально отработанному времени;

- фиксированная сумма в рублях.

Как вы считаете аванс по заработной плате?

Результаты опроса посетителей сайта zarp.ru:

40% от оклада — 35%,

50% от оклада — 19%,

43,5% от оклада — 3%.

Определяем фактическую зарплату за первую половину месяца — 34%,

Платим фиксированную сумму в рублях — 9%.

Комментирует Иван Иванович Шкловец, заместитель руководителя Федеральной службы по труду и занятости:

«Как определять размер аванса по зарплате, Трудовой кодекс не определяет. Компания вправе установить процент от оклада, например 40%, с корректировкой на фактически отработанное время в первой половине месяца (примеч. ред. — см. пример 1).»

Аванс в фиксированной сумме, например 5000 руб., не нарушает закон, но несет риски для работодателя. Он обязан будет его платить, даже если работник в первой половине месяца болел, был в отпуске, командировке. По итогам месяца зарплата может оказаться меньше выплаченного аванса. Удержать НДФЛ бухгалтер не сможет. Разберем проблемы других способов расчета аванса.

Уплата НДФЛ с аванса

Расчет аванса в процентах от оклада

Трудовые инспекторы не против аванса в процентах от оклада за первую половину месяца. Под первой половиной месяца следует понимать период времени с 1-го по 15-е число (письмо Минтруда от 21.09.2016 № 14-1/В-911).

Почему выбирают размер аванса 40% оклада

- болел;

- находился в отпуске;

- ездил в командировку;

- прогуливал.

Пример 1

Работник часть дней в первой половине месяца был в отпуске

Компания платит зарплату за первую половину месяца 17-го числа. Размер аванса — 40% оклада.

Оклад А.Г. Брусницына — 27 200 руб. Сотрудник находился в отпуске с 1 по 5 февраля и отработал с 6 по 15 февраля 2017 года 8 рабочих дней. В первой половине февраля 11 рабочих дней.

В каком размере работник получит аванс?

Решение

17 февраля Брусницын получит аванс 7912,73 руб. (27 200 руб. × 40% : 11 раб. дн. × 8 раб. дн.).

Итак, если выбирать размер аванса между 40% или 50% оклада, то первый вариант более удачный. Но и он не лишен недостатков.

Проблема с НДФЛ, если аванс — 40% оклада

Аванс в размере 40% оклада может привести к тому, что по итогам месяца работник получит деньги за неотработанное время. Это происходит из-за того, что нерабочих праздничных дней в первой половине января, марта, мая, июня и ноября рабочих дней меньше, чем во второй. Расчет покажем на примере 2 ниже.

Пример 2

Работник получил незаработанный аванс: как считать НДФЛ

Компания платит аванс 16-го числа текущего месяца, а зарплату — 1-го числа следующего месяца. Размер аванса — 40% оклада.

Оклад А.Г. Брусницына — 27 200 руб. Сотрудник отработал с 9 по 13 января 2017 года. С 16 по 31 января болел.

16 января Брусницын получил аванс 10 880 руб. (27 200 руб. × 40%).

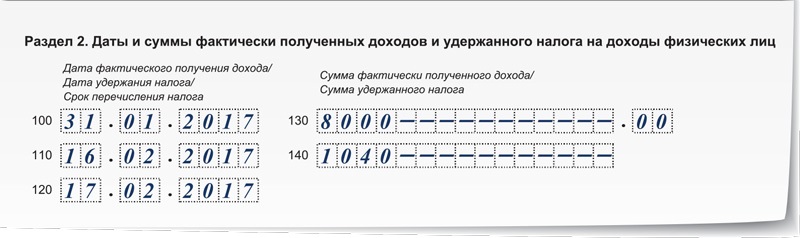

Сколько Брусницын заработал по итогам января? Как отразить заработанную сумму в 6-НДФЛ?

Решение

По итогам января Брусницын заработал 8000 руб. (27 200 руб. : 17 раб. дн. × 5 раб. дн.). Сумму 2880 руб. (10 880 руб. – 8000 руб.) сотрудник получил не за работу.

НДФЛ с зарплаты составил 1040 руб. (8000 руб. × 13%).

Дата получения дохода в виде заработной платы в сумме 8000 руб. — 31.01.2017.

1 февраля при выплате заработной платы за январь удержать НДФЛ из доходов Брусницына невозможно. Начислений сверх выплаченного аванса не было.

Бухгалтер удержит НДФЛ, исчисленный с зарплаты за январь, из ближайшей выплаты — из аванса за февраль 16 февраля. Записи в разделе 2 формы 6-НДФЛ смотрите ниже (образец 1).

Образец 1. Фрагмент раздела 2 формы 6-НДФЛ за I квартал 2017 года

Комментирует Дмитрий Александрович Морозов, заместитель начальника отдела налогообложения доходов физических лиц ФНС России:

«Дата получения дохода в виде зарплаты (п. 2 ст. 223 НК РФ):

— последний день месяца, за который она начислена;

— последний день работы сотрудника в организации в случае его увольнения до окончания месяца.

Пока не закончился месяц, платить НДФЛ с аванса закон не обязывает. Удержать налог следует при окончательном расчете с работником по итогам месяца. Заплатить в бюджет нужно не позже следующего дня (п. 6 ст. 226 НК РФ)».

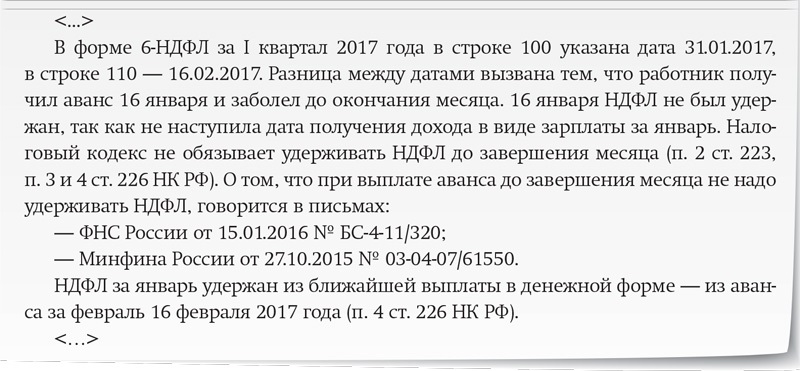

В ситуации из примера 2 выше налоговики попросят бухгалтера дать пояснения. Их заинтересует, почему в разделе 2 формы 6-НДФЛ в строке 100 стоит дата 31 января 2017 года, а в строке 110 — дата 16 февраля 2017 года? В разделе 2 формы 6-НДФЛ инспектор увидит и блок строк, связанный с выдачей зарплаты за январь 1 февраля 2017 года. Бухгалтеру придется дать пояснения, почему он не удержал налог 1 февраля 2017 года. Как написать пояснения, смотрите ниже (образец 2).

Образец 2. Пояснения налоговикам о разнице между датами в строках 100 и 110 формы 6-НДФЛ

В данной ситуации бухгалтер отразил в 6-НДФЛ правдивую информацию, права работника не нарушил. Штраф за недостоверные сведения налоговики начислить не вправе (письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Что делать с незаработанной суммой 2880 руб. в примере 2 выше? Предлагаем два варианта. Первый — учесть ее при выдаче аванса за следующий месяц (ч. 2 ст. 137 ТК РФ).

Пример 3

Зачет части выданного работнику, но незаработанного аванса в счет зарплаты за следующий месяц

По итогам января стало ясно, что в аванс 16 января работник получил 8000 руб. за работу, а 2880 руб. не за работу. Что делать? Какие документы оформить?

Решение

Бухгалтер подготовил бухгалтерскую справку (см. образец 3 ниже).

Образец 3. Бухгалтерская справка

Бухгалтер зачтет неотработанный в январе аванс в сумме 2880 руб. в счет аванса за февраль 2017 года. Основание — часть 2 статьи 137 Трудового кодекса. Аванс за февраль бухгалтер рассчитает за вычетом НДФЛ с зарплаты за январь и излишне выплаченной в январе суммы (на основании бухгалтерской справки). Аванс за февраль к выдаче составит 6960 руб. (27 200 руб. × 40% – 2880 руб. – 1040 руб.).

2880 руб. бухгалтер покажет в 6-НДФЛ в составе дохода в виде заработной платы за февраль. Дата получения дохода — 28.02.2017. Бухгалтер исчислит НДФЛ по итогам февраля, а удержит при выплате заработной платы за февраль 1 марта 2017 года.

Второй вариант — удержать НДФЛ с 2880 руб. в день выплаты аванса за февраль. Тогда в этот день вы удержите налог со всей суммы аванса в 10 880 руб., который сотрудник получил в январе.

Аванс пропорционально отработанному времени

- Минтруд в письме от 05.08.2013 № 14-4-1702;

- Верховный суд в постановлении от 06.06.2016 № 29-АД16-10.

Формула. Аванс с учетом отработанного времени

Пример 4

Расчет аванса пропорционально отработанному времени

Оклад С.Н. Ерофеева — 20 000 руб. В феврале 2017 года 18 рабочих дней. Первую половину месяца с 1 по 15 февраля — 11 рабочих дней Ерофеев отработал полностью. Компания платит аванс 17-го числа исходя из оклада пропорционально отработанному времени.

Какую сумму аванса получит работник?

Решение

Работник получит 17 февраля аванс 12 222,22 руб. (20 000 руб. : 18 раб. дн. × 11 раб. дн.).

НДФЛ при расчете аванса пропорционально отработанному времени

Способ расчета аванса в примере 4 выше полностью соответствует официальным рекомендациям трудовиков. Однако, с точки зрения бухгалтеров и налоговиков, он недостаточно хорош.

Во-первых, к моменту расчета аванса бухгалтер должен иметь полную информацию о времени, отработанном в первой половине месяце каждым работником. Но закрывать табель два раза в месяц большинство работодателей не хочет.

Во-вторых, могут возникнуть трудности с расчетом НДФЛ. Например, работник уйдет на больничный с 16-го числа и проболеет до конца месяца. По итогам месяца суммы к выдаче нет. Получится, что аванс — это зарплата за месяц. Но удержать НДФЛ не из чего.

Рассмотрим эту ситуацию на примере.

Пример 5

Во второй половине месяца работник болел

Воспользуемся условиями примера 4 выше. 17 февраля С.Н. Ерофеев получил аванс за февраль пропорционально отработанному времени в сумме 12 222,22 руб.

С 16 февраля по 15 марта 2017 года работник находился на больничном. Права на вычеты у Ерофеева нет.

Как удержать НДФЛ с зарплаты за февраль?

Решение

В день перечисления аванса — 17 февраля 2017 года бухгалтер не удерживал НДФЛ, так как Налоговый кодекс этого не требует. Ведь дата получения дохода еще не наступила.

Отработанного времени во второй половине февраля у работника нет. Зарплата за отработанное в феврале время равна 12 222,22 руб. Сумма НДФЛ — 1589 руб. (12 222,22 руб. × 13%).

По итогам февраля бухгалтер не будет доначислять зарплату Ерофееву.

2 марта нет суммы к выдаче. В связи с этим у бухгалтера нет возможности в этот день удержать НДФЛ.

Бухгалтер удержит налог при ближайшей выплате денег — 17 марта 2017 года (в пятницу) из аванса за март, перечислит налог не позже 20 марта 2017 года (в понедельник).

Как пояснить налоговикам разницу между датами получения дохода и удержания НДФЛ

В примере 5 выше возник значительный временной разрыв между днем получения дохода и датой удержания НДФЛ. Эту разницу инспекторы увидят в форме 6-НДФЛ (см. пример 6 ниже).

Пример 6

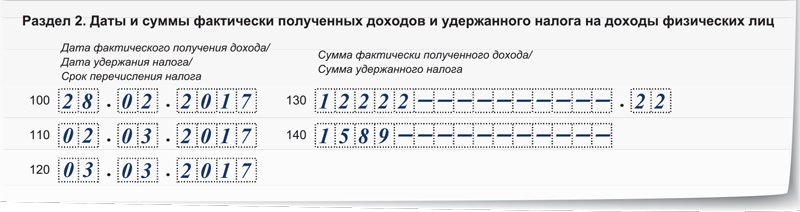

Записи в 6-НДФЛ

Продолжим предыдущий пример. 17 февраля С.Н. Ерофеев получил аванс 12 222,22 руб. Эта сумма оказалась его итоговой зарплатой за февраль (дата получения дохода — 28.02.2017). Бухгалтер удержал налог 1589 руб. только 17 марта.

Как заполнить блок строк 100-140 в разделе 2 формы 6-НДФЛ?

Решение

Записи в разделе 2 формы 6-НДФЛ смотрите ниже (образец 4)

Образец 4. Фрагмент 6-НДФЛ за I квартал 2017 года

В ситуации из примера 6 налоговики так же, как в примере 2 в начале статьи, попросят пояснить, почему в разделе 2 формы 6-НДФЛ за I квартал 2017 года в строке 100 стоит дата — 28 февраля 2017 года, а в строке 110 дата — 17 марта 2017 года. Ведь между этими датами была выплата денег работникам — 2 марта 2017 года.

Бухгалтер должен написать пояснения. Образец пояснений смотрите выше (образец 2).

Штраф за недостоверные сведения в форме 6-НДФЛ налоговики не начислят. Бухгалтер отразил в отчете правдивую информацию, налоговые права работника не нарушил (письмо ФНС от 09.08.2016 № ГД-4-11/14515).

Идеальный аванс — пропорционально окладу с корректировкой на понижающий коэффициент 0,87

В примерах 4—6 бухгалтер рассчитал аванс пропорционально отработанному времени. Но даже соблюдение этих правил привело к тому, что удерживать НДФЛ приходится из начислений за следующий месяц.

Есть ли беспроблемый способ расчета аванса? Да, есть. Достаточно рассчитать аванс пропорциональным способом с применением понижающего коэффициента 0,87.

Пример 7

Аванс с корректировкой на коэффициент 0,87

Воспользуемся условиями примеров 4—6 и дополним их. Локальным нормативным актом компании установлено, что аванс рассчитывается пропорционально времени, отработанному в первой половине месяца, с корректировкой на коэффициент 0,87.

Какую сумму аванса получит С.Н. Ерофеев, если:

— оклад работника 20 000 руб.;

— за первую половину февраля сотрудник отработал 11 рабочих дней?

Какие записи в 6-НДФЛ сделает бухгалтер?

Решение

Формула расчета аванса в данном варианте выглядит так:

Бухгалтер применил формулу для расчета аванса за февраль.

17 февраля работник получит аванс 10 633,33 руб. (20 000 руб. : 18 дн. × 11 дн. × 0,87). 28 февраля бухгалтер рассчитает работнику зарплату 12 222,22 руб., НДФЛ — 1589 руб. (12 222,22 руб. × 13%).

2 марта бухгалтер удержит из зарплаты работника аванс и НДФЛ. К выплате работнику за месяц — –0,11 руб. (12 222,22 руб. – 1589 руб. – 10 633,33 руб.). Это погрешность от округления НДФЛ (п. 6 ст. 52 НК РФ).

Записи в разделе 2 формы 6-НДФЛ за I квартал 2017 года смотрите ниже (образец 5).

Образец 5. Фрагмент раздела 2 формы 6-НДФЛ за I квартал 2017 года

Ни трудовой, ни налоговый инспектор не оштрафуют компанию, если вы запишите во внутреннем локальном нормативном акте, что считаете аванс исходя из оклада пропорционально отработанному времени и включите в расчет понижающий коэффициент 0,87.

Услуги Правовой защиты

С 1997 года мы помогаем нашим клиентам в сфере охраны труда и кадрового делопроизводства. Оказываем услуги по всей России. Удаленно, в короткие сроки, наши специалисты помогут решить любой вопрос.

Ниже вы можете выбрать интересующую вас услугу.

Источник: otrude.ru

НДФЛ при выплате аванса

Фёдорова Мария Посмотреть все статьи >> Старший специалист линии консультаций партнёрской сети «ИнфоСофт».

Время прочтения — 4 мин.

Получить бесплатную консультацию

Почему при формировании ведомости на аванс за февраль удерживается НДФЛ?

На этот вопрос был получен ответ непосредственно от 1С:

Дело в том, что «для доходов в виде оплаты труда п. 2 статьи 223 НК РФ предусматривает следующее:

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

По этой причине для доходов, являющихся оплатой труда, которые выплачиваются до окончания месяца (т.н. аванс или расчет за первую половину месяца) работнику, который не будет уволен до окончания месяца, дата фактического получения дохода определяется как последний день месяца. В этом случае дата фактического получения дохода, а, следовательно, и дата исчисления налога, наступает позже даты выплаты, поэтому при выплате нет обязанности удержать налог с такого дохода.

В то же время НК РФ не содержит запрета удержать этот налог при выплате дохода, однако в таком случае следует соблюдать требования статей 137 и 138 ТК РФ. Помимо этого, следует принимать во внимание и другое обстоятельство. Если выплата таких доходов происходит в последний день месяца или позже, действующая редакция НК РФ не предполагает каких-либо вариантов. В этом случае налог должен быть удержан при выплате, даже если такой выплатой является расчет за первую половину месяца (аванс).

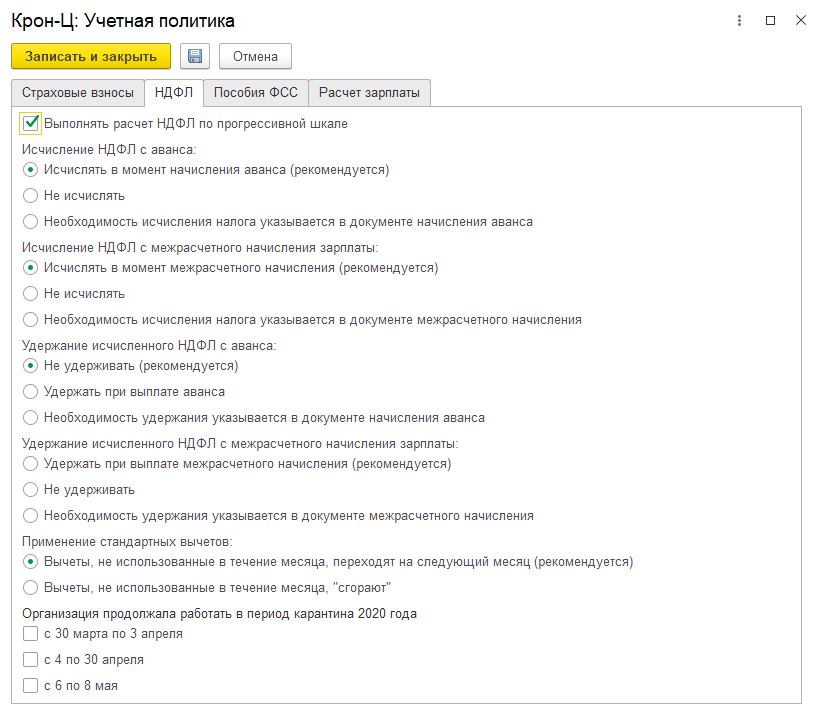

В связи с таким многообразием различных вариантов в отношении необходимости исчисления и удержания налога с доходов, являющихся оплатой труда и выплачиваемых до окончания месяца предусмотрены соответствующие настройки учетной политики организации:

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Эти настройки применяются исключительно в отношении доходов, являющихся оплатой труда, которые выплачиваются до окончания месяца неуволенным работникам. В отношении других доходов эти настройки не учитываются. Если предполагаемая дата выплаты расчета за первую половину месяца (аванса) указана последним днем месяца или позже, эти настройки также не применяются, налог будет исчислен и удержан.

Первые два переключателя регулируют необходимость исчисления налога при начислении дохода. Если налог не исчисляется, в дальнейшем при заполнении ведомости на выплату сумма к выплате не будет уменьшаться на сумму налога. Если налог исчисляется, сумма к выплате будет уменьшена на сумму налога, а удержание налога будет отражено в учете НДФЛ либо в момент выплаты до окончания месяца, либо ведомостью на выплату окончательного расчета в зависимости от положений третьего и четвертого переключателей.

Нужно помнить, что для доходов, являющихся оплатой труда, которые выплачиваются работнику при увольнении до окончания месяца, датой фактического получения дохода будет последний рабочий день, за который ему был начислен доход. В этом случае дата фактического получения дохода, а, следовательно, и дата исчисления налога, не наступает ранее даты выплаты дохода. В этом случае налог следует удержать при выплате дохода. В этой ситуации описанные выше настройки учетной политики также не применяются.

Для некоторых доходов пп. 1 п. 1 статьи 223 НК РФ предполагает определение даты фактического получения дохода как даты выплаты дохода:

В целях настоящей главы, если иное не предусмотрено пунктами 2 — 5 настоящей статьи, дата фактического получения дохода определяется как день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме;

В частности, в таком порядке определяется дата фактического получения для пособий по временной нетрудоспособности, отпускных и компенсаций отпуска, некоторых видов премий (в т.ч. единовременных, квартальных и годовых), материальной помощи в денежной форме, выплат по гражданско-правовым договорам. Налог, исчисленный с таких доходов, налоговый агент обязан удержать при выплате независимо от даты выплаты дохода. В отношении таких доходов описанные выше настройки учетной политики не применяются. Если ведомостью на выплату аванса выплачивается, например, пособие по временной нетрудоспособности или материальная помощь, в такой ведомости будет учитываться налог с этих доходов.

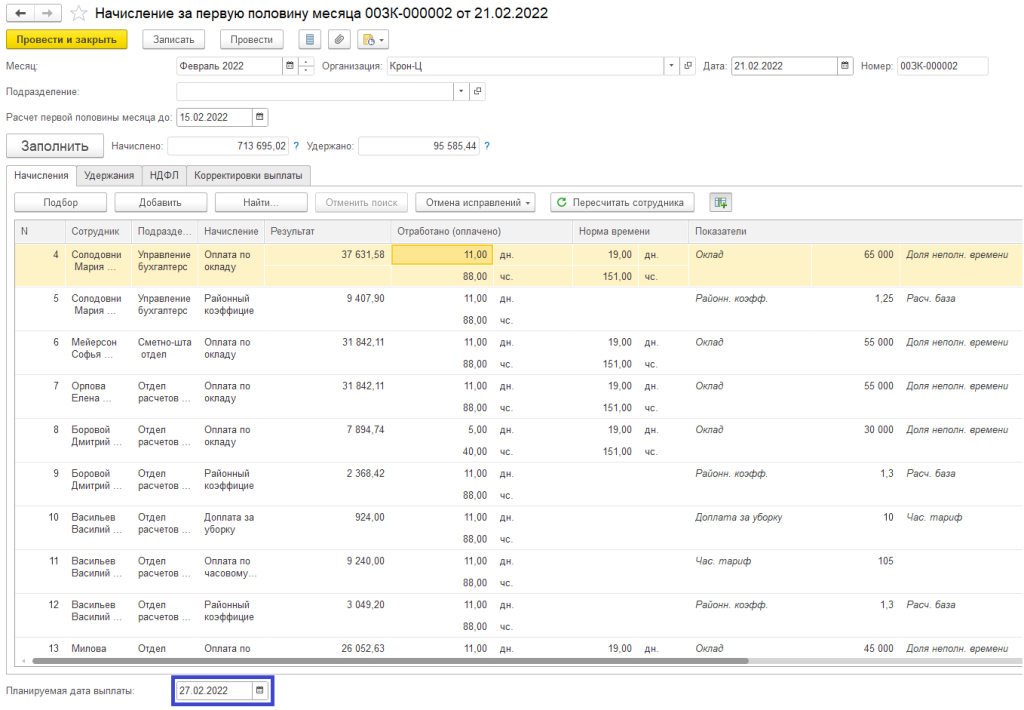

Соответственно, чтобы НДФЛ не попадал в ведомость на выплату аванса, необходимо в документе «Начисление за первую половину месяца» указать дату выплаты НЕ конец месяца (в нашем случае не 28.02.2022):

Тогда при заполнении ведомости на выплату аванса, даже если дата создания документа стоит 28.02.2022, НДФЛ не будет удержан:

Источник: is1c.ru

Как теперь платить НДФЛ по авансу и заработной плате?

С 2023 г. перечислить НДФЛ в бюджет посредством единого налогового платежа по общему правилу нужно не позднее ( пп. «а» п. 13 ст. 2 Федерального закона N 263-ФЗ):

- 28-го числа текущего месяца — сумму налога, исчисленного и удержанного за период с 23-го числа предыдущего месяца по 22-е число текущего месяца;

- 28 января — за период с 1 по 22 января;

- последнего рабочего дня календарного года — за период с 23 по 31 декабря.

Последний день месяца больше не будет датой получения зарплаты — НДФЛ и с аванса, и с зарплаты надо будет удерживать при их выплате.

В 2023 г. вместо уведомления организация или ИП вправе представить платежное поручение. По нему инспекция должна однозначно определить бюджет, в который направляются денежные средства, срок уплаты и иные необходимые реквизиты. Правило перестает действовать, как только налогоплательщик впервые подаст уведомление.

С особенностями уплаты налогов и взносов в 2023 году познакомит Обзор КонсультантПлюс.

Ответ представлен экспертами Линии консультаций «Что делать Консалт»

По этой теме

Консультант Плюс

Бесплатный доступ на 3 дня Получить

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru