Обобщение данных учета и взаимосвязь счетов и баланса [c.32]

Взаимосвязь счетов и баланса [c.67]

В целом взаимосвязь объектов учета, счетов и баланса можно представить схемой [c.469]

Записи в аналитическом учете производятся в группировочных и накопительных ведомостях, карточках, книгах и других регистрах аналитического учета на основании первичных документов. Записи же в синтетических счетах производятся на основании данных аналитических счетов, а также первичных документов в различных ордерах, ведомостях, Главной книге, балансе. Иерархическую взаимосвязь счетов и последовательность осуществления в них записей можно представить в виде пирамиды (рис. 4.2). [c.76]

Взаимосвязь между счетами, счетами и балансом для наглядности можно выразить системой математических формул [c.78]

В бухгалтерском учете между счетами и балансом наблюдается определенная взаимосвязь, которая проявляется следующим образом. На основании данных статей баланса открываются активные и пассивные счета, названия которых в основном совпадают со статьями баланса.

Урок 6: План счетов

Так, статье актива Нематериальные активы соответствует счет 04 Нематериальные активы статье пассива баланса Добавочный капитал — счет 83 Добавочный капитал и т.д. Иногда несколько счетов представлены в балансе одной статьей. Например, статья баланса Запасы включает несколько групп счетов (10, 11, 15, 16, 20, 21, 43, 41 и т.д.). Одновременно существуют счета, отражающиеся в балансе по двум статьям. Например, счет 76 Расчеты с разными дебиторами и кредиторами в активе баланса включен в статью Прочие дебиторы , а в пассиве — в статью Прочие кредиторы . Кроме того, суммы остат- [c.99]

Охарактеризуйте взаимосвязь и отличия между счетами и балансом. [c.113]

Все это дает основание сделать вывод о тесной взаимосвязи между счетами и балансом, основанной на единой экономической классификации объектов учета. Данная взаимосвязь проявляется в следующем [c.153]

Взаимосвязь между счетами и балансом представлена на схеме 5.1. Названия счетов и статей баланса, на основании которых открыты счета в текущем учете, как правило, совпадают, поскольку как счета, так и баланс основываются на одной и той же экономической классификации объектов учета и органически связаны между собой. Так, статье актива Основные средства соответствует счет 01 Основные средства статье пассива баланса Уставный капитал — счет 80 Уставный капитал и т. д. Иногда один счет представлен в балансе двумя статьями. Например, счет 76 Расчеты с разными дебиторами и кредиторами в активе баланса включен в комплексную статью Прочие дебиторы , а в пассиве — в статью Прочие кредиторы , поскольку данный счет является активно-пассивным счетом по отношению к балансу. Напротив, несколько счетов представлены в балансе одной статьей. К примеру, счета 43 Готовая продукция и 41 Товары в балансе объединены в одну статью Готовая продукция и товары для перепродажи . Экономический смысл имущества, отраженного по данной статье, не изменился, но для потенциального покупателя эта информация приобретает более глубокий смысл в его стремлении наладить деловое сотрудничество с этой фирмой. [c.159]

Откуда взялся план счетов и бухгалтерский баланс

В чем проявляется взаимосвязь между счетами и балансом [c.242]

В бухгалтерском учете между счетами и балансом наблюдается определенная взаимосвязь, которая проявляется в следующем порядке. На основании данных статей баланса открываются активные и пассивные счета, название которых в основном совпадают со статьями баланса.

Так, статье актива Нематериальные активы соответствует счет 04 Нематериальные активы статье пассива баланса Добавочный капитал — счет 87 Добавочный капитал и т.д. Иногда несколько счетов представлены в балансе одной статьей. Например, статья баланса Запасы включает несколько групп счетов (восемь). В то же время существуют счета, отражающиеся в балансе по двум статьям.

Например, счет 76 Расчеты с разными дебиторами и кредиторами в активе баланса включен в статью Прочие дебитора , а в пассиве — в статью Прочие кредиторы . Кроме того, суммы остатков по соответствующим статьям баланса являются начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков синтетических счетов равна общей сумме кредитовых остатков, ибо эти итоги являются итогами актива и пассива баланса. На основании конечных сальдо синтетических счетов составляют новый баланс на первое число следующего отчетного периода (месяца, квартала и года). Следовательно, схематически связь между счетами и балансом можно выразить так [c.82]

Очень важна в бухгалтерском учете взаимосвязь документации, счетов и баланса. Бухгалтерский учет при помощи документации [c.52]

Между счетами и балансом существует тесная взаимосвязь [c.65]

| Рис. 16. Взаимосвязь между счетами и балансом |  Взаимосвязь между счетами и балансом » height=»300″ /> Взаимосвязь между счетами и балансом » height=»300″ /> |

Итак, на основании документов с помощью двойной записи производится регистрация хозяйственных операций в счетах. На основе данных счетов составляется баланс. Таким образом, между документами, двойной записью, счетами и балансом существует взаимосвязь, которая составляет особенность метода бухгалтерского учета. [c.92]

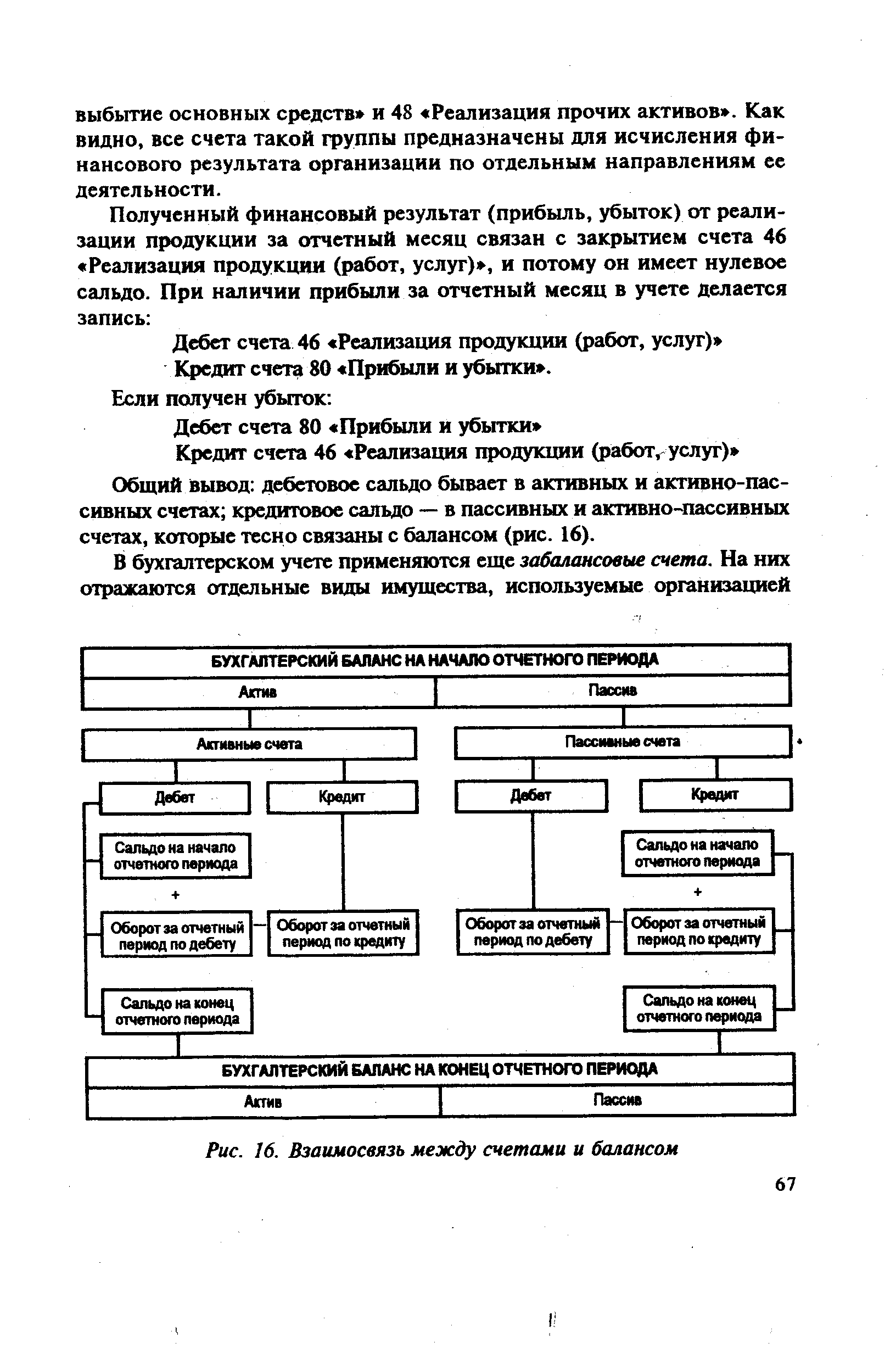

Счета и баланс взаимосвязаны. Эта связь выражается в следующем. [c.67]

Взаимосвязь между счетами и балансом. Баланс отражает хозяйственные средства по составу и источникам их образования в стоимостном выражении на определенный момент. В текущем учете эти средства и их источники отражаются на бухгалтерских счетах. Баланс и счета взаимосвязаны друг с другом потому, что они отражают одни и те же хозяйственные средства и источники. Для каждой балансовой статьи в текущем учете открываются соответствующие активные счета, отражающие хозяйственные средства, и пассивные счета, отражающие источники этих средств. [c.35]

Суммы хозяйственных операций за отчетный период (месяц) тоже отражаются на счетах. По окончании отчетного периода (месяца) по счетам выводятся конечные остатки, на основе которых составляется баланс на 1-е число следующего за отчетным периодом месяца. Таким образом, счета открываются на основе активных и пассивных статей начального баланса, а конечные дебетовые и кредитовые остатки по счетам служат основанием для составления баланса на следующую отчетную дату. Взаимосвязь счетов с балансом показана ниже на конкретном примере. [c.36]

Рассмотренный пример показывает тесную взаимосвязь, существующую между счетами и балансом. Это выражается в том, что в процессе текущего учета производится балансовое обобщение хозяйственных операций, отражаемых на бухгалтерских счетах. Конкретно взаимосвязь между счетами и балансом проявляется в следующем. В начале месяца по данным баланса на 1-е число открываются счета. Статьи актива баланса являются основой для открытия активных счетов, статьи пассива — для открытия пассивных счетов. [c.68]

Какова взаимосвязь между счетами и балансом [c.78]

В целом, все международные потоки капиталов, отражаемые в счете операций с капиталом и финансовыми инструментами, должны уравновешивать международные потоки денежных средств, связанных со сделками по счету текущих операций. Если счет текущих операций сводится с положительным сальдо, то одновременно должен происходить чистый отток капитала.

И, наоборот, при наличии дефицита по счету текущих операций должен наблюдаться чистый приток капитала. Такую взаимосвязь счетов можно объяснить достаточно просто. Экспортируя товары и услуги, страна зарабатывает иностранную валюту, а, импортируя товары и услуги — тратит ее. Если импорт превышает экспорт и счет текущих операций имеет отрицательное сальдо, то страна нуждается в дополнительных источниках иностранной валюты и, следовательно, должна прибегнуть к заимствованию на международных рынках капитала. В случае активного сальдо по текущим операциям страна, напротив, кредитует своих зарубежных партнеров, чтобы те могли оплатить свой импорт. В дальнейшем будет дано более глубокое обоснование взаимосвязи счетов платежного баланса. [c.709]

Общая характеристика счетов. Взаимосвязь между счетами и балансом. Открытие счетов и порядок записи в них начальных остатков. [c.63]

Взаимосвязь активов и пассивов баланса представлена в табл. 13.19. Она показывает, что основным источником финансирования внеоборотных активов является постоянный капитал (собственный капитал и долгосрочные кредиты и займы). Оборотные активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы они наполовину были сформированы за счет собственного, а наполовину -за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга и оптимальное значение коэффициента ликвидности, равное 2. [c.303]

Между счетами бухгалтерского учета и балансом существует определенная взаимосвязь. Эта взаимосвязь проявляется в следующем [c.77]

В СНС большое внимание уделяется характеристике движения финансовых потоков в экономике. Анализ международных финансовых операций, которые отражены в платежном балансе страны, также имеет важное значение. Показатели платежеспособного баланса являются основой для построения финансового счета и счета операций с остальным миром . Поэтому статистические органы страны изучают проблемы интеграции платежного баланса в СНС, т.е. построения и анализа платежного баланса во взаимосвязи с составлением и анализом национальных счетов. [c.40]

Вертикальные взаимосвязи статей актива баланса предполагают их расположение в порядке повышения уровня ликвидности (в западном учете, наоборот, — по убыванию ликвидности). В начале отражаются менее ликвидные статьи (нематериальные активы, основные средства, капитальные вложения и т. п.), а в конце — наиболее ликвидные (денежные средства в кассе, на расчетном и валютном счетах, в расчетных документах). [c.292]

Вертикальные взаимосвязи статей актива баланса оказывают влияние на порядок расположения статей пассива баланса. Этому способствуют горизонтальные взаимосвязи балансовых статей актива и пассива статьи актива должны находиться напротив пассива, источниками образования которых они выступают. Например, основные средства приобретаются за счет источников собственных средств или долгосрочных обязательств, а текущие обязательства используются в основном для пополнения текущих активов экономического субъекта. Таким образом, вертикальные взаимосвязи балансовых статей пассива предполагают последовательность источники собственных средств (собственный капитал), [c.292]

Счет — часть учетной системы, а система — набор элементов и информационных взаимосвязей между ними. Таким образом, каждый счет — элемент системы. Моде.лью системы служит бухгалтерский баланс и тем самым каждый счет становится частью баланса. Одновременно каждый счет связан с другими счетами. Эти взаимосвязи счетов осуществляются с помощью бухгалтерских проводок.

Каждая проводка, выражая интересы тех или иных участников хозяйственного процесса, поддерживает, а не разрушает баланс. Особенность рассматриваемых взаимосвязей (проводок) заключается в том, что они или раскрывают реально существующие отношения (методологический подход), или задают их (формальный подход). [c.285]

Методика оценки бухгалтерского баланса предприятия представляет собой качественную аналитическую интерпретацию экспертом взаимосвязи и взаимозависимости движения остатков денежных средств на счетах рабочего баланса. [c.138]

Баланс счета текущих операций и баланс счета движения капиталов взаимосвязаны. В сущности, они являются отражением друг друга. Дефицит баланса счета текущих операций говорит о том, что американский экспорт товаров и услуг недостаточен для оплаты импорта товаров и услуг. (В данном случае [c.843]

Часто взаимосвязь между балансом счета текущих операций и балансом счета движения капиталов является прямой противоположностью того, что изображено в табл. 38-1. То есть дефицит счета текущих операций меньше излишка счета движения капиталов. В результате запасы иностранной [c.844]

Принципы и схема построения баланса активов и пассивов были рассмотрены ранее (см. 7.4). Он составляется по секторам и экономике в целом по состоянию на начало и конец периода в ценах, действовавших в эти моменты времени. Различия в объеме активов и обязательств, наблюдаемые при переходе от начального баланса к заключительному, являются следствием экономических операций и других потоков в текущем периоде, отражаемых в счетах накопления. Взаимосвязь между показателями балансов активов и пассивов и показателями счетов накопления можно выразить следующим образом [c.421]

Затем аудитору необходимо проверить взаимосвязь счетов бухгалтерского учета с данными баланса предприятия. Эту проверку следует начинать со сличения остатков по счетам Главной книги с соответствующими статьями баланса, а затем уже производить сверку данных по счетам Главной книги с соответствующими данными учетных регистров (журналов-ордеров, мемориальных ордеров, накопительных и группировочных ведомостей). [c.443]

Порядок отражения хозяйственных операций в аналитическом учете, взаимную связь аналитических счетов с синтетическими счетами, в развитие которых они ведутся, покажем на примере записей-по аналитическим счетам к пассивному синтетическому счету Расчеты с поставщиками и подрядчиками . Пример по аналитическому учету материальных ценностей — сырья и материалов будет приведен в следующем параграфе в связи с рассмотрением взаимосвязи между бухгалтерскими счетами и балансом. [c.58]

Целостность предполагает, что система учета должна отвечать задачам управления хозяйственными процессами, т.е. все элементы учета, которые не могут влиять на процессы, как излишние должны быть изъяты из системы учета (ее символов). Функционирующие элементы должны быть связаны между собой и вза-имообусловливать друг друга. Таким образом, система учета — это набор элементов (счетов) и взаимосвязей между ними (корреспонденции). Двойная запись, впервые описанная Л.Пачоли, есть не что иное, как следствие принципа целостности, а баланс — это опись сальдо незакрывшихся счетов (или трансформированных [c.31]

Счета активов имеют начальное сальдо по дебету, увеличиваются по дебету, уменьшаются по кредиту. Конечное сальдо обычно также дебетовое, однако в исключительных ситуациях могут существовать и кредитовые сальдо (например, перерасход денег на счете в банке — овердрафт). Поэтому при определении счетов конечное сальдо, как правило, не специфицируется.

Счета обязательств и капитала имеют начальное сальдо по кредиту, уменьшаются по дебету, увеличиваются по кредиту. Счета расходов увеличиваются по дебету, уменьшаются по кредиту. Счета доходов — наоборот. Временные счета, как уже отмечалось, закрываются в конце каждого отчетного периода, и сальдо по ним переносится в сводный счет прибылей и убытков, сальдо которого (чистая прибыль или чистый убыток) переносится на счет собственного капитала или нераспределенной накопленной прибыли. Если убыток превышает накопленную прибыль, то возникает накопленный убыток или дефицит, который будет отражаться в балансе с минусом в разделе собственного капитала (очевидно, что для индивидуальных предприятий и партнерств он не будет выделен отдельно, а просто будет уменьшать капитал). Взаимосвязь счетов наглядно можно представить с помощью основного бухгалтерского равенства в следующем виде [c.61]

Источник: economy-ru.info

[19] Взаимосвязь системы счетов и баланса.

Между счетами и балансом существует тесная взаимосвязь: 1) Активные счета соответствуют активу баланса ; пассивные счета — пассиву баланса . 2) Отдельные наименования статей баланса соответствуют наименованию счетов . 3) Нач. остаток в балансе соответствует начальному остатку в счете. Для того, чтобы открыть счет необходимо написать его наименование, соответствующее наименованию статьи баланса, и сумму из баланса записать в начальный остаток. 4) На основании конечных остатков по счетам составляется баланс . 5) Остаток в балансе соотв начальному остатку в счете.

[20] Обобщение данных текущего бу.

В текущем учете имущества предприятия применяется большое количество синтетич. и аналитич. счетов. В связи с этим при двойной записи операций на счетах возможны ошибки. С целью контроля для прав-ти отражения операций на счетах необходимо обобщение данных текущего учета.Для этого составляется ведомость: 1) Оборотная ведомость по синтет. и аналитич. счетам 2) Сальдовая ведомость по аналитическим счетам. 3) Шахматная ведомость. Особенности оборотной ведомости:

| Наименование | Остат. | Оборот | Остат. | |||

| синтет. счета | Д | К | Д | К | Д | К |

| Итого: | ||||||

1)Нач. остаток от ведомости по Д. должен равняться начальному остатку по К. 2)Итог оборотов по Д. равен итогу оборотов по К. 3)Итог конечного остатка поД. равен кон. остатку по К. Основанием составления оборотной ведомости являются счета. Нач. остаток и обороты по Д. и по К. переписываются со счета; конечный остаток по каждому счету определяется расчетным путем.

После составления этой ведомости конечный остаток в обор. ведомости сверяется с конеч. остатками по каждому соответствуещему счету. Нед-ок обор. ведомости по синтетич. счетам – отсутствие в ней корреспонденции счетов. С этой целью сост. шахматная ведомость.

| по кредиту счетов | Все | Итого по |

| по дебету счетов | счета | дебету |

| Материалы | ||

| Осн про-во | ||

| др. | ||

| Готовая прод. | ||

| Итого по кредиту |

Сальдовая ведомость по аналитич. счетам. Она предназначена для контроля за наличием матер. ценностей при проведении инвентаризации. Особенность: обор. ведомость по анал. счетам сверяется с обор. ведом. по соотв. синт. счету. Оборот. ведомости, кот. составляются по аналитич. счетам “Расчеты с персон по оплате труда”, “Расч. с поставщ.” и т. д. имеют такую же форму, как и обор. ведомости по синт. счетам.

[22] Классиф. Счетов по их назначению и структуре.

Все счета бух. учета для правильного их применения делятся на две группы: 1) счета предназначенные для учета имущества и источников его формирования 2) счета, предназначенные для учета процессов и результатов 1) Первые подразделяются на: 1. инвентарные 2. денежные 3. фондовые 4. расчетные 5. регулирующие 1. Инвентарные счета предназначены для обобщения информации о наличии и движении материальных ценностей на предприятии.

К ним относятся счета: ”Материалы”, ”МБП”, ”Готовая продукця”, ”Основные средства” и др. Это активные счета; по Д — увеличение материальных ценностей, связанных с поступлением на предприятие, по К -уменьшение мат. ценностей, связанных с расходом или выбытием. Сальдо по этим счетам только дебетовое и показывает наличие имущества на предприятии. 2.

Денежные счета предназначены для обобщения информации о наличии и движении ден. ср-в на предприятии. К ним относятся счета: “Касса”, “Рас. счет”, “Валютный счет”, “Прочие ден. активы”.

Это активные счета; по Д — увеличение ден. ср-в, связанных с поступлением на предприятие, по К -уменьшение ден. ср-в, связанных с расходом Сальдо только дебетовое показывает наличие денежных средств на предприятии. 3. Фондовые предназначены для обобщения информации о наличии и движении фондов на предприятии: ”Уставной капитал”, ”Резервный капитал”, ”Добавочный капитал”, ”Нераспределенная прибыль”, субсчет “Фонд накопления” и субсчет “Фонд потребл.”.

Счета пассивные, Дебет — использование, Кредит — образование Сальдо кредитовое, показ. наличие фондов (капитала) на предприятии. 4. РасчетныеПредназначены для обобщения информации о расчетах предприятия с физическими лицами, организациями, учреждениями и др. предприятиями. Это счета: раздел 6 ( счета со слов: “Расчеты. ) Они могут быть активными, пассивными и активно-пассивными.

Активные счета “Расчеты с получателями и заказчиками” (по дебету — отражает увеличение задолженности покупателей за приобретенную продукцию; по кредиту — уменьшение задолженности в результате перечисления средств предприятию). Сальдо — дебетовое и показывает наличие задолженности покупателей. Расчетные счета “Расчеты с поставщиками и подрядчиками” и другие счета.

По кредиту отражается задолженность предприятия перед рабочими, поставщиками и другими учреждениями, по дебету — погашение задолженности предприятия. Сальдо кредитовое показывает наличие задолженности. Активно-пассивные: расчеты с подотчетными лицами, расчеты с учредителями, расчеты с кредиторами и дебиторами, расчеты с бюджетом.

Сальдо по ним может быть свернутым и развернутым. Развернутое дебетовое сальдо показывает наличие дебеторской задолженности Кредитовое сальдо показывает наличие кредиторской задолженности. 5. Регулирующие. Эти счета не относятся ни к активам, ни к пассивам. они регулируют стоимость имущества и источников его образования.

Счета: “Износ основных средств”, “Износ нематериальных активов”, “Износ МБП”, “Использование прибыли”. 2) Для учетов процессов и результатов.

: 1. собирательно-распределительные 2. отчетно-распределительные 3. калькуляционные 4. отчетно-результативные 5. финансово-результативные 1. Для сбора и распределения информации (включение в себестоимость продукции). “Общепроизводственные расходы”, “Общехозяйственные расходы”, “Коммерческие расходы”. Активные счета, по дебету — в течение месяца собирают затраты, связанные с управлением производством и предприятием в целом, связанные с отгрузкой и реализацией продукции.

Остатка не имеет. 2. предназначается для обобщения информации о расходах (дох.), произвед., (получ.) в отчетном периоде, но относящиеся на себ-ть и прибыль в будущем периоде. К ним относятся счета: 1) “Расходы буд. периодов”, Это активный счет; Д — расходы, производимые в отчетном периоде, связанные с внедрением новой техники, технологии, выполнения готовой продукции.

По кредиту — списание в себестоимость продукции. Сальдо дебетовое показывает наличие несписанных расходов.2) “Доходы буд. периодов” (пассив). Дебет Списание доходов в счет прибыли в отч периоде. Кредит Доходы, полученные в отчетном периоде в счет будущей прибыли. 3. Предназначены для обобщения информации о затратах на производство.

Счета: “Основное производство”, “Вспомогательное производство”, “Брак в пр-ве”. Это активные счета. Основное пр-во и вспомогательное пр-во. Брак в производстве. 4. Отчетно-результативные счета предназначены для обобщения информации о процессе реализации продукции, товаров, выполненной работы и услуг, основных ср-в и прочих видов услуг.

Счета: “Реализация продукции (работ услуг)” (Д – 1) фактическая себест. реализ продукции, 2) коммерческие расходы, 3) общехоз расходы 4) НДС; К – Выручка от реали. продукции), “Реализация и прочие выбытия ОС” (Д – Первонач стоим ОС, НДС, К – Выручка от реализации продукции, Иснос ОС), “Реализация прочих активов”. 5. Финансово-результативные счета предназначены для обобщения информации по формированию конечных финансовых результатов.

Счета: “Прибыль и убытки” (Д – убытки, использование прибыли, К – Прибыль полученная от реализации продукции), “Использование прибыли” (К – прибыль, Д – убыток, полученный по реализации). Учет на счете “Исполь прибыли” ведется в течение года, и в конце года списывается на “Пр и убытки”. [23] Классиф. счетов по экономич. содержанию.

Чтобы ориентироваться, какие объекты учета отражать на счетах, используют группировки счетов по различным признакам. Классификация счетов по экономическому содержанию отвечает на вопрос, что учитывается по каждой однородной группе счетов. Она основывается на классификации учитываемых объектов, способствует правильной организации ежедневного учета на предприятии. 1) Счета, предназначенные для учета основных средств и других долгосрочных вложений: 01 ОС; 02 Износ ОС; 03 Долгосрочные арендуемые ОС; 04 Нематериальные активы; 05 Амортизация нематериальных активов; 06 Долгосрочные финансовые вложения; 07 Оборудование к установке; 08 Капитальные вложения; 09 Арендные обязательства к поступлению; 2) Счета, для учета производственных запасов: 10 Материалы; 11 Животные на выращивание и откорм; 12 МБП; 13 Износ МБП; 14 Переоценка материальных ценностей; 15 Заготовление и приобретение материалов; 16 Отклонение в стоимости материалов; 17 НДС по приобретенным ценностям; 3) Счета для учета затрат на производство: 20 Основное производство; 21 Полуфабрикаты собственного произзводства; 23 Вспомогательное производство; 25 Общепроизводственные расходы; 26 Общехозяйственные расходы; 28 Брак в производстве; 29 Обслуживание производства и хозяйства; 30 Некапитальные работы; 31 Расходы будущих периодов; 4) Сч. для учета гот. про-ции, товаров и их реализации: 40 Готовая продукция; 41 Товары; 42 Торговая наценка; 43 Коммерческие расходы; 44 Издержки обращения; 45 Товары отгруженные; 46 Реализация продукции, работ и услуг; 47 Реализация и прочее выбытие ОС; 48 Реализация прочих активов; 5) Счета, предназначенные для учета денежных средств: 50 касса; 51 Расчетный счет; 52 Валютный счет; 55 Специальные счета в банках; 56 Денежные документы; 57 Переводы в пути; 58 Краткосрочные финансовые вложения (учет цен. бумаг);

Источник: studfile.net

Взаимосвязь бухгалтерского баланса и плана счетов

Бухгалтерские счета делятся на две группы: балансовые и забалансовые.

Балансовые счета — все бухгалтерские счета, объединенные в одну систему, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово-хозяйственной деятельности предприятия. Забалансовые счета — это счета, остатки по которым не входят в баланс, а показываются за его итогом, т.е. за балансом.

Забалансовые счета используются для учета ценностей, не принадлежащих организации, но находящихся определенное время в ее распоряжении или у нее на сохранении, а также для контроля за отдельными хозяйственными операциями. В частности: арендованные основные средства; товарно-материальные ценности, принятые на ответственное хранение; материалы, товары, принятые на комиссию; оборудование, принятое для монтажа; списанная в убыток задолженность неплатежеспособных дебиторов; обеспечение обязательств и платежей полученных; износ основных средств; основные средства, сданные в аренду, а также нематериальные активы, полученные в пользование.

Использование забалансовых счетов способствует решению таких задач, как:

- обеспечение контроля за использованием материальных ценностей, не принадлежащих данной организации, в соответствии с действующими законодательными актами и инструкциями;

- своевременное оформление документов на поступление и выбытие этих средств, учтенных на забалансовых счетах.

Главная особенность забалансовых счетов заключается в том, что учет на них ведется без использования метода двойной записи; записи делаются только в ведомостях по графам «Приход и расход». Имеется в виду, что при поступлении учитываемых объектов их приходуют, а при выбытии — списывают.

| Структура забалансового счета: | |

| Д | К |

| Сальдо — остаток ценностей, не принадлежащих организации | Оборот — списание ценностей, не принадлежащих организации, в течение отчетного периода |

| Оборот — оприходованные ценности, не принадлежащие организации в отчетном периоде | |

| Сальдо — остаток ценностей, не принадлежащих организации на конец отчетного периода |

| Взаимосвязь между счетами и балансом в бухгалтерском учете проявляется следующим образом. На основании данных статей баланса открываются активные и пассивные счета, названия которых в основном совпадают со статьями баланса. Так, статье актива «Нематериальные активы» соответствует счет 04 «Нематериальные активы»; статье пассива баланса «Добавочный капитал» — счет 83 «Добавочный капитал» и т. д. Иногда несколько счетов представлены в балансе одной статьей. Например, статья баланса «Запасы» включает несколько групп счетов (10, 11, 15, 16, 20, 21, 41, 43 и т.д.). Одновременно существуют счета, отражающиеся в балансе по двум статьям. Например, счет 76 «Расчеты с разными дебиторами и кредиторами» в активе баланса включен в статью «Прочие дебиторы», а в пассиве — в статью «Прочие кредиторы». Кроме того, суммы остатков по соответствующим статьям баланса служат начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков синтетических счетов равна общей сумме кредитовых остатков, ибо эти итоги есть не что иное, как итоги актива и пассива баланса. На основании конечных сальдо синтетических счетов составляют новый баланс на первое число следующего отчетного периода (месяца, квартала и года). Однако между бухгалтерскими счетами и балансом имеется отличие, которое состоит в том, что на бухгалтерских счетах отражаются текущие хозяйственные операции и итоговые данные за отчетные периоды в денежных, натуральных и трудовых показателях, а в балансе отражаются только итоговые данные на начало и конец отчетного периода в денежной оценке. В текущем учете представлены счета, которые в балансе отсутствуют, так как они закрываются до составления баланса — счет 26 «Общехозяйственные расходы», 25 «Общепроизводственные расходы», 44 «Расходы на продажу», 90 «Продажи», 91 «Прочие доходы и расходы» и т. д. Не находят отражения в балансе и забалансовые счета. |

Источник: studopedia.su