Условие: В трехсекторной экономике совокупный доход (Y) равняется 1500, инъекции равны 500, а сальдо государственного бюджета положительно и равно 100, при этом общая сумма налоговых поступлений (Tx) равна 300, а суммарные трансфертные платежи (Tr) равны 50. Определите объемы потребительских расходов (C), государственных закупок товаров и услуг (G), а также инвестиционных расходов (I) в ситуации равновесия.

Решение: В первую очередь, обратим внимание на тот факт, что мы имеем дело с трехсекторной моделью экономики, в которой отсутствует Иностранный сектор, тем самым Чистый экспорт (Nx) = Экспорту (Ex) = Импорту (Im) = 0. Эти компоненты мы исключаем из рассмотрения.

Перепишем основные формулы данной модели:

(1) Макроэкономическое равенство — Y = C + I + G.

(2) Макроэкономическое тождество — I + G = T + S.

Левая часть соотношения (2) представляет собой инъекции, которые равны 1000, таким образом, I + G = 500, следовательно С = Y — (I + G) = 1500 — 500 = 1000.

Чтобы найти объем I нам необходимо определить G. Мы это сделаем через сальдо государственного бюджета, которое представляет собой разность между доходами госбюджета (это налоги — Tx) и расходами госбюджета (это государственные закупки — G и трансферты — Tr):

Равновесная цена. Спрос и предложение

(3) Сальдо государственного бюджета = Tx — G — Tr или T — G.

Воспользуемся формулой (3) для определения госзакупок: G = 300 — 50 — 100 = 150. Таким образом, I = 500 — 150 = 350.

Ответ: С = 1000, G = 150 и I = 350.

Примечание: сальдо государственного бюджета может быть как отрицательным (расходы больше доходов), так и положительным (доходы больше расходов). Кроме того, когда бюджет сбалансирован (расходы равны доходам), то сальдо равно нулю.

2. Сальдо торгового баланса

Условие: Рассмотрим четырехсекторную экономику, в которой потребительские расходы (C) равняются 1500, инвестиционные расходы (I) равны 1000, а сальдо торгового баланса отрицательно и равно -200, при этом чистые налоги (T) равны 100, сбережения (S) составляют 450, а импорт (Im) составил 400. Определите объемы экспорта (Ex), государственных закупок товаров и услуг (G) а также совокупного дохода Y в ситуации равновесия.

Решение: В четырехсекторной экономике присутствуют все четыре макроэкономических агента, а формулы макроэкономических равновесия (1) и тождества (3) выглядят так, как представлено в уроке «Равновесие на рынке товаров и услуг».

(4) Сальдо торгового баланса = Ex — Im = Nx, так как, по существу, экспорт является национальными доходами от продажи товаров и услуг за рубеж, а импорт является национальными расходами.

Нам известен объем импорта, поэтому мы можем определить Ex с помощью формулы (4): Ex = -200 + 400 = 200. Определим G через условие макроэкономического тождества: 1000 + G + 200 = 450 + 100 + 400, следовательно, G = 250. Совокупные расходы тогда могут быть найдены через условие макроэкономического равновесия: Y = 1500 + 1000 + 250 — 200 = 2550.

Ответ: Ex = 200, G = 250 и Y = 2550.

Простые задачи на определение цены, количества, стоимости. Видеоурок по математике 2 класс

Примечание: также как и сальдо государственного бюджета сальдо торгового баланса может быть положительным, нулевым и отрицательным.

Источник: www.ermakovs.ru

Примеры решения типовых задач

2.1.1. Определить первоначальную стоимость автомобиля в АТП, если его оптовая цена 120000 руб., а транспортировка составила 5000 руб.

Решение

1. Первоначальная стоимость автомобиля равна

руб.

- Оптовая цена приобретенных основных фондов составила 530 тыс. руб., расходы по доставке – 14 тыс. руб., расходы по монтажу – 8 тыс. руб., стоимость износа – 150 тыс. руб. Рассчитать первоначальную и остаточную стоимость основных фондов.

Решение

- Первоначальная стоимость равна

тыс. руб.

тыс. руб.

- Остаточная стоимость

тыс. руб. 2.1.3. В автотранспортном предприятии эксплуатируется 80 автомобилей. Балансовая стоимость одного автомобиля 180 тыс. руб. Стоимость зданий равна 3600 тыс. руб., сооружений – 400 тыс. руб., оборудования — 290 тыс. руб., прочих производственных фондов – 385 тыс. руб. Определить структуру основных фондов, соотношение активной и пассивной частей основных фондов.

тыс. руб. 2.1.3. В автотранспортном предприятии эксплуатируется 80 автомобилей. Балансовая стоимость одного автомобиля 180 тыс. руб. Стоимость зданий равна 3600 тыс. руб., сооружений – 400 тыс. руб., оборудования — 290 тыс. руб., прочих производственных фондов – 385 тыс. руб. Определить структуру основных фондов, соотношение активной и пассивной частей основных фондов.

Решение

- Балансовая стоимость всех автомобилей

тыс. руб.

тыс. руб.

- Первоначальная стоимость основных фондов

тыс. руб.

тыс. руб.

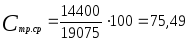

- Определяем долю каждого элемента основных фондов в их общей сумме

%

%  %

%  %

%  %

%  %

%

- Полученные данные сводим в табл. 2

Таблица 2 Структура основных фондов

| № п/п | Элементы основных фондов | Сумма, тыс. руб. | Структура, % |

| 1. | Транспортные средства | 14400 | 75,49 |

| 2. | Здания | 3600 | 18,87 |

| 3. | Сооружения | 400 | 2,1 |

| 4. | Оборудование | 290 | 1,52 |

| 5. | Прочие основные фонды | 385 | 2,02 |

| Итого: | 19075 | 100 | |

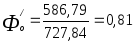

- Стоимость пассивной части основных фондов

тыс. руб.

тыс. руб.

- Соотношение активной и пассивной частей основных фондов равно:

- Первоначальная стоимость основных фондов равна760 тыс. руб., остаточная стоимость – 620 тыс. руб. Определить стоимость износа.

Решение

1. Стоимость износа равна  тыс. руб.

тыс. руб.

- Определить среднегодовую стоимость основных производственных фондов, если их балансовая стоимость на начало года составила 1800 тыс. руб., в марте поступило основных фондов на сумму 20 тыс. руб., в мае – 13 тыс. руб., в сентябре – 12 тыс. руб. В апреле выбыло основных фондов на сумму 15 тыс. руб., в июле – 8 тыс. руб.

Решение 1. Среднегодовая стоимость основных фондов, тыс. руб.

- Доходы автотранспортного предприятия составили 248,5 тыс. руб. Среднегодовая стоимость основных производственных фондов равна 253,6 тыс. руб. Определить фондоотдачу и фондоемкость основных фондов

Решение

- Фондоотдача

руб./руб.

руб./руб.

- Фондоемкость

руб./руб.

руб./руб.

- Балансовая прибыль автотранспортного предприятия составила 285,7 тыс. руб., среднегодовая стоимость основных производственных фондов 537,4 тыс. руб., годовая сумма доходов – 644,8 тыс. руб., среднесписочная численность работающих – 210 человек. Определить фондоотдачу, фондоемкость, фондовооруженность и рентабельность основных фондов.

Решение

- Фондоотдача

руб./руб.

руб./руб.

- Фондоемкость

руб./руб.

руб./руб.

- Фондовооруженность

тыс. руб./чел

тыс. руб./чел

- Рентабельность основных фондов

% 2.1.8. Первоначальная стоимость основных фондов равна 743,9 тыс. руб., стоимость износа – 235,6 тыс. руб. Рассчитать коэффициент годности основных фондов. Решение

% 2.1.8. Первоначальная стоимость основных фондов равна 743,9 тыс. руб., стоимость износа – 235,6 тыс. руб. Рассчитать коэффициент годности основных фондов. Решение

- Коэффициент износа

- Коэффициент годности

2.1.9. Среднегодовая стоимость основных производственных фондов АТП составила 670,2 тыс. руб., доходы – 548,4 тыс. руб., численность работающих – 150 человек. Производительность труда на предприятии увеличилась на 10, 7 %, а среднегодовая стоимость основных производственных фондов увеличилась на 8,6 %. Как изменится фондоотдача и фондоемкость? Решение

2.1.9. Среднегодовая стоимость основных производственных фондов АТП составила 670,2 тыс. руб., доходы – 548,4 тыс. руб., численность работающих – 150 человек. Производительность труда на предприятии увеличилась на 10, 7 %, а среднегодовая стоимость основных производственных фондов увеличилась на 8,6 %. Как изменится фондоотдача и фондоемкость? Решение

- Производительность труда до увеличения

руб./чел

руб./чел

- Фондоотдача

руб./руб.

руб./руб.

- Фондоемкость

руб./руб.

руб./руб.

- Среднегодовая стоимость основных производственных фондов после увеличения на 8,6 %

тыс. руб.

тыс. руб.

- Доходы АТП после увеличения производительности труда на 10,7 %

тыс. руб.

тыс. руб.

- Фондоотдача после изменения производительности труда и среднегодовой стоимости основных производственных фондов

руб./руб.

руб./руб.

- Фондоемкость после изменения производительности труда и среднегодовой стоимости основных производственных фондов

руб./руб.

руб./руб.

- Изменение фондоотдачи

руб./руб.

руб./руб.

- Изменение фондоемкости

руб./руб. Фондоотдача изменилась на 0,01 руб., а фондоемкость увеличилась на 0,02 руб. 2.1.10. Начислить амортизацию за год, если годовой пробег автомобиля ЗИЛ-МИЗ-4502 составил 80000 км. Балансовая стоимость автомобиля 160 тыс. руб. Норма амортизационных отчислений равна 0,3%.

руб./руб. Фондоотдача изменилась на 0,01 руб., а фондоемкость увеличилась на 0,02 руб. 2.1.10. Начислить амортизацию за год, если годовой пробег автомобиля ЗИЛ-МИЗ-4502 составил 80000 км. Балансовая стоимость автомобиля 160 тыс. руб. Норма амортизационных отчислений равна 0,3%.

Источник: studfile.net

Проведите оценку стоимости предприятия на 01.01.20Х0 г. методом накопления активов по балансовой стоимости и

Проведите оценку стоимости предприятия на 01.01.20Х0 г. методом накопления активов по балансовой стоимости и методом чистых активов (накопления активов по рыночной стоимости), используя данные табл. 31. Таблица 31 Исходные данные Вариант Сумма по балансу и корректировка оценщика Статьи баланса на 01.01.20Х0 г. Актив Пассив Основ-ныесредст-ва Запасы Дебиторс-каязадол-женность Денеж-ныесредст-ва Всегоактивов Обязательства, срок погашения 01.07.20Х1 г при r = 20 % 3 Сумма, тыс. д.ед. 6300 2750 380 2200 13100 4700 %корректировки оценщика +18 +20 0 — — —

Расчеты по методунакопления активов по балансовой стоимостивыполняются по следующей формуле:

Сп = А – О,

где Сп– стоимость предприятия (собственного капитала);

А –стоимость активов;

О –стоимость долговых обязательств.

Стоимость предприятияметодомнакопления активов по балансовой стоимости составит:

Сп= 13100 – 4700 = 8400 тыс. д.ед.

Расчеты по методу чистых активов (накопления активов по рыночной стоимости) при оценке предприятия выполняются по следующей формуле:

Сп = Ар – От,

где Сп– стоимость предприятия (собственного капитала);

Ар – рыночная стоимость активов (активы к расчету);

От – текущая стоимость долговых обязательств.

Рассчитаем стоимость активов, которые не были подвержены корректировке:

13100 –(6300 + 2750 + 380 + 2200) = 13100 – 11630 = 1470 тыс. д.ед.

Рыночная стоимость активов с учетом корректировок составит:

Ар = (6300 + 6300 · 0,18) + 2750·1,2 + 380 + 2200+1470=

= 7434 + 3300 + 380 + 2200 + 1470 = 14784 тыс

. д.ед.

Текущая стоимость долговых обязательств составит:

д.ед.

Стоимость предприятияметодом чистых активов составит:

Сп = 14784 – 3490,5 = 11293,5 тыс. д.ед.

ЗАКЛЮЧЕНИЕ

Также в курсовой работе были решены пять задач согласно методическим указаниям:

— в задаче 1 необходимо было рассчитать величину денежного потока. Для решения данной задачи по имеющимся исходным данным был применен прямой метод, который основан на фиксировании движения денежных средств согласно бухгалтерского учета компании. В решении была применена модель денежных потоков для собственного капитала. По данным решения денежный поток равен 469 д.ед.

— в задаче 2 было предложено рассчитать текущую стоимость предприятия в прогнозный период, а именно 5 лет

Библиотека Ирины Эланс, основана как общедоступная библиотека в интернете. Онлайн-библиотеке академических ресурсов от Ирины Эланс доверяют студенты со всей России.

Библиотека Ирины Эланс

Полное или частичное копирование материалов разрешается только с указанием активной ссылки на сайт:

Ирина Эланс открыла библиотеку в 2007 году.

Источник: student-files.ru