Управление хозяйственной деятельностью предприятия является важнейшим условием достижения положительных экономических результатов. Предприятие вынуждено каждый день выполнять огромное количество разнообразных функций, связанных с поддержанием в нормальном состоянии производственных процессов, своевременным обеспечением всех видов ресурсов, осуществлять различные платежи и т.п. Поэтому через определенные промежутки времени на предприятии необходимо производить расчеты для выяснения достигнутых экономических результатов.

Для раскрытия той или иной стороны хозяйственной деятельности предприятием применяются различные виды анализа, каждый из которых отличается целью, приемами и другими особенностями.

Одним из таких видов анализа является финансовый анализ, построенный на коэффициентном анализе.

Финансовые коэффициенты могут быть разделены на четыре основные категории:

показатели рентабельности (прибыльности);

показатели платежеспособности (ликвидности);

показатели оценки структуры капитала;

показатели оборачиваемости капитала (деловой активности).

Финансовые коэффициенты приведены в табл.2.

Собственный капитал — это…

Капитал (в широком смысле слова) — это все, что способно приносить доход, или ресурсы, созданные людьми для производства товаров, работ и услуг.

Собственный капитал — это стоимость всех средств юридического лица, которые принадлежат ему на праве собственности и используются для формирования активов. Собственный капитал состоит из двух основных частей: капитала, который был вложен учредителями при создании хозсубъекта, т. е. инвестированного капитала, а также капитала, который был создан сверх первоначального, т. е. накопленного. Накопленный капитал формируется за счет распределения прибыли, полученной в результате деятельности фирмы.

Таким образом, собственный капитал — это та финансовая база, на которой строится начало бизнеса и все его дальнейшее развитие. Если по итогам года хозсубъект получит убыток, то размер накопленного капитала уменьшится. Компании должны постоянно следить за достаточностью собственного капитала, принимать меры по его поддержанию и увеличению.

Какая строка в балансе «Собственный капитал» и где она находится?

Разберемся, собственный капитал в балансе — какая это строка?

Собственный капитал (СК) — это часть капитала в активах (А) фирмы, которая остается после вычета его обязательств (Об):

Далее выясним, где в балансе собственный капитал находится. Формы бухбаланса, а также отчета о финрезультатах и иные общепринятые формы бухотчетности утверждены приказом Минфина России от 02.07.2010 № 66н. Согласно приложению 1 к данному приказу собственный капитал фирмы отражен в балансе под кодом 1300 и состоит из показателей строк 1310–1370.

Таким образом, мы определили, что «Собственный капитал» — это строка 1300 баланса, т. е. итоговая сумма по разделу III пассива баланса «Капитал и резервы».

USDTSCAN — ОБЗОР И ПРЕЗЕНТАЦИЯ ПЛАТФОРМЫ ДЛЯ СТЕЙКИНГА #USDT — ФИКСИРОВАННЫЙ И СВОБОДНЫЙ СТЕЙКИНГ.

Что входит в собственный капитал по балансу?

Прежде всего, начнем с уставного капитала (стр. 1310), который формируется учредителями при создании юридического лица. Уставный капитал не может быть меньше установленной законодательно величины. Так, размер уставного капитала ООО должен быть не менее 10 тыс. руб. (ст. 14 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Другими словами, уставный — это первоначальный стартовый капитал (складочный капитал, уставный фонд, вклады товарищей) организации, необходимый для обеспечения ее деятельности и получения прибыли в дальнейшем.

Уставный капитал может увеличиваться или уменьшаться по решению учредителей с обязательной регистрацией в уставных документах компании. Учредители хозсубъекта вносят свои вклады денежными средствами, имуществом, нематериальными активами и др.

Собственные акции, выкупленные у акционеров (стр. 1320), уменьшают уставный капитал. Эту строку заполняют АО и ООО, указывая сумму в круглых скобках.

В стр. 1340 «Переоценка внеоборотных активов» отражают итоги переоценки объектов ОС и НМА. Данная строка также входит в состав собственного капитала.

Добавочный капитал (стр. 1350) также является частью собственного капитала и, кроме того, собственностью учредителей юридического лица, не разделенной на доли. Добавочный капитал отражает увеличение стоимости имущества в результате дооценки основных средств и незавершенного строительства. Также добавочный капитал формируется за счет безвозмездно полученного имущества и/или денежных средств, получения эмиссионного дохода.

Резервный капитал (стр. 1360) создается для минимизации рисков. Отсюда и название — резервный, т. е. это резерв на всякий случай. Резервные фонды создаются добровольно и формируются в порядке, установленном учредительными документами или учетной политикой компании в зависимости от организационно-правовой формы его собственности.

Так, российские АО формируют резервный капитал в размере, предусмотренном уставом общества, но не менее 5% от суммы уставного капитала (ст. 35 закона «Об АО» от 26.12.1995 № 208-ФЗ). Сведения о размерах уставного и резервного капитала задокументированы в уставе компании.

Нераспределенная прибыль прошлых лет и отчетного года (стр. 1370) также входит в состав собственного капитала юрлица (непокрытый убыток, в свою очередь, уменьшает собственный капитал). Эти части капитала формируются в соответствии с законодательством, учредительными документами и учетной политикой.

Строка в балансе «Собственный оборотный капитал»

Собственный оборотный капитал — это величина, которая показывает, какой капитал находится в обороте компании, обеспечивая непрерывность ее работы. Данный показатель также определяет необходимость привлечения заемных средств. Это источник покрытия оборотных средств компании.

В учебной литературе встречаются различные алгоритмы расчета величины собственных оборотных средств, среди которых наиболее часто используется такой показатель, как разность между величиной оборотных активов и краткосрочных обязательств.

Формула расчета собственного оборотного капитала выглядит следующим образом:

СОК — собственный оборотный капитал;

ТА — текущие активы (стр. 1200 баланса);

ТО — текущие обязательства (стр. 1520 баланса).

Как посчитать собственный капитал по балансу?

Для расчета собственного капитала часто используется простой традиционный метод: берется итог строки 1300 баланса.

Также для расчета собственного капитала может использоваться его среднегодовая величина:

СК = (СКнг + СКкг) / 2,

СК — размер годового собственного капитала;

СКнг — размер собственного капитала (стр. 1300 баланса) на начало года;

СКкг — размер собственного капитала на конец года.

Совокупность активов компании за вычетом общих обязательств — это собственный капитал в балансе. Часто понятие собственного капитала используется наравне с понятием чистых активов. Международные стандарты финансовой отчетности обозначают собственный капитал как чистые активы (пп. 4.20–4.23 Концептуальной основы финансовой отчетности). Можно сказать, что чистые активы — это материальная база, которая при наступлении неблагоприятных условий для компании может быть использована для исполнения всех ее обязательств и гарантии защиты ее интересов.

Проще говоря, показатель стоимости чистых активов выражает стоимость имущества компании, которое остается при ее ликвидации или банкротстве после выполнения всех принятых на себя обязательств. Как посчитать чистые активы? Особенно этот вопрос актуален для акционерных обществ. На этапе создания компании ее чистые активы равны уставному капиталу. Универсальная формула расчета чистых активов по данным баланса выглядит следующим образом:

Чистые активы = Стр. 1600 – Задолженность учредителей в составе стр. 1230 +

Стр. 1530 – Стр. 1400 – Стр. 1500.

Формула расчета чистых активов установлена законодательно — приказом Минфина от 28.08.2014 № 84н. Согласно данному приказу объекты бухгалтерского учета, учитываемые на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

Величина чистых активов всегда должна быть больше уставного капитала компании. В этом случае деятельность компании считается успешной. Чем выше величина чистых активов, тем более рентабельна компания. Соответственно, отрицательная величина чистых активов говорит о неплатежеспособности общества и/или его долгах.

По окончании каждого года акционерные общества и общества с ограниченной ответственностью сравнивают величину чистых активов с уставным капиталом. Увеличить чистые активы можно за счет увеличения уставного, резервного или добавочного капитала. Также можно провести переоценку основных средств и нематериальных активов по правилам, зафиксированным в ПБУ 6/01 «Учет ОС» (приказ Минфина России от 30.03.2001 № 26н) и ПБУ 14/2007 «Учет НМА» (приказ Минфина России от 27.12.2007 № 153н) соответственно.

Оценка собственного капитала — очень важный финансово-аналитический процесс. Если компания не имеет задолженности перед кредиторами, то величина ее имущества будет равна собственному капиталу.

Теперь вы знаете, как посчитать собственный капитал по балансу.

Собственный капитал — это средства юридического лица, которые используются для формирования доли активов. Это визитная карточка любой компании. По его величине судят о надежности и рентабельности фирмы. Также мы ответили на вопрос, какая строка — это собственный капитал в балансе. Еще мы разобрали формулу расчета чистых активов.

У многих простых обывателей понятия капитал и деньги имеют равнозначное значение. На ранних стадиях развития человечества так и было. Однако сегодня эти два понятия существенно различаются. Не всякие деньги, накопленные различными путями, являются капиталом. Капитал — это финансы, необходимые для получения прибыли.

Понятие капитала

Впервые это понятие описал в своем одноименном труде Маркс. По его мнению капитал является своего рода авансом для получения существенной прибыли в результате использования наемного труда. Труд и прибыль в капиталистическом обществе были неразрывными понятиями.

В теории экономики под этим понятием понимают величину активов как материальных, так и нематериальных. К первым специалисты относят средства, помещения и технику для производства товаров. К нематериальному виду капитала можно отнести труд рабочих.

Структура капитала

По своей структуре капитал подразделяется на два типа:

Первый тип капитала нужен для покупки производственных активов, таких как сырье, машины и оборудование, производственные здания и другие средства для обеспечения производства Второй тип капитала используется исключительно для оплаты труда наемных работников. Две части одного капитала оказывают различное влияние на формирование стоимости товара и получении прибыли с его продажи.

Определение постоянного капитала

При формировании цены продукта часть средств, используемых в производстве, переносит свою полную стоимость на цену продукта. Такой капитал называется постоянным.

Такой вид капитала не является основой прибавочной стоимости. Он является обязательным условием ее формирования и получения прибыли владельцем. В ценообразовании товара участвуют части постоянного капитала в различных долях. Так, например, стоимость оборудования, машин и производственных помещений включают в цену товара в течение всего периода его выпуска. Этот капитал обозначается как основной капитал.

Цена всего того, что используется для производства товаров в качестве материалов, в полном объеме участвует в формировании стоимости. Она участвует в цене произведенной продукции один раз. Такой капитал называется оборотным.

Движение капитала

Как известно, капитал служит для получения прибыли. А значит, он должен находиться в непрерывном кругообороте. Различают три формы движения капитала:

- денежная форма капитала;

- производительная форма капитала;

- товарная форма капитала.

Денежный капитал

Под денежной формой капитала понимают денежные средства, которые планируется затратить на покупку средств производства. Именно эта форма является своеобразным стартом капитала. Все предприниматели идут к получению прибыли через вложение денег в производственную базу, сырье и рабочую силу.

Основной функцией капитала на этой стадии является его переход из финансовой формы в производственную, состоящую из вещественных и личных средств производства.

Производительный капитал

На этом этапе происходит слияние приобретенных производственных активов и труда рабочих. Активы и труд рабочих на данной стадии являются товаром, который приобрел предприниматель для производства. Производственные активы выступают как постоянный капитал, а рабочая сила — как переменный.

На этой стадии собственник создает товар, стоимость которого несколько выше, чем первоначальная стоимость товара.

Капитал товаров

Товарный капитал — это количество продукции, которое было произведено собственником с использованием постоянного и переменного капитала.

Уже на этой ступени происходит продажа произведенного товара. Товар переходит в деньги, которые состоят из авансированного капитала и суммы прибавочной стоимости. Величина капитала увеличивается на величину прибавочной стоимости.

Далее первоначальный капитал снова вступает в кругооборот, а прибыль используется по усмотрению предпринимателя либо на развитие и модернизацию производства, либо идет на удовлетворения его собственных потребностей.

Существует несколько способов сделать кругооборот капитала оперативнее, и как следствие, получение прибыли быстрее:

- введение современных технологий производства;

- уменьшение времени на перерывы в работе;

- заключение долгосрочных контрактов и поиск постоянных партнеров;

- рекламирование производимой продукции;

- максимальная автоматизация производственных процессов.

Похожие записи:

- Закон о запрете рекламы табачных изделий

- Какие сроки строительства частного дома

- Положенные квадратные метры на человека

- Свидетельство о серебряном браке шаблон

Похожие посты:

В текущем году лишиться лицензий могут порядка 35—50 банков. Такое мнение экспертов агентства «РИА Рейтинг»…

Покупка подержанного квадроцикла. Покупка квадроцикла, мотовездехода или снегохода у физического лица на вторичном рынке обычное…

В связи с неясностью о порядке применения некоторых положений Административного регламента МВД РФ по регистрации…

Источник: nasledstvo2.ru

Задействованный капитал

Задействованный капитал указывает инвестиции в бизнес, общую сумму средств, используемых фирмой для расширения или приобретения, а также общую стоимость активов, предназначенных для бизнеса, и рассчитывается путем вычитания текущих обязательств из общей суммы активов или добавления оборотного капитала к основным средствам. Оглавление

- Что такое задействованный капитал?

- Объяснение

- Формула задействованного капитала

- Формула 1

- Формула №2

Объяснение

Проще говоря, задействованный капитал — это общая сумма средств, задействованных для ведения бизнеса с целью получения прибыли, и обычно рассчитывается двумя способами: а) общие активы минус текущие обязательства или б) внеоборотные активы + оборотный капитал.

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

Более высокое значение задействованного капитала, особенно когда значительная его часть не получена из акционерного капитала, указывает на более высокий уровень риска. Хотя более высокий уровень риска может заставить инвесторов опасаться вкладывать средства в компанию, он также намекает на агрессивные планы расширения бизнеса, которые в случае успеха могут привести к гораздо более высокой отдаче от инвестиций.

Формула задействованного капитала

- Здесь общие активы включают в себя основные средства по их чистой стоимости. Некоторые предпочитают использовать первоначальную стоимость, а другие используют восстановительную стоимость после амортизации.

- Это добавляется к любым наличным деньгам, наличным деньгам в банке, дебиторской задолженности, запасам и другим текущим активам.

- Наконец, все капиталовложения в бизнес Капиталовложения в бизнес Капиталовложения относятся к любым инвестициям, сделанным в бизнес с целью улучшения операций. Это может быть долгосрочное приобретение бизнесом, например, недвижимость, оборудование, промышленность и т. д. Дополнительные операции добавляются к этим статьям, чтобы получить стоимость общих активов в этом расчете.

- Затем вычтите текущие обязательства из значения, полученного для общих активов.

![]()

Внеоборотные активы – это долгосрочные активы полная стоимость которых не может быть реализована в течение текущего финансового года. Обычно это основные и нематериальные активы, узнаваемость бренда и интеллектуальная собственность. Эта формула также включает любые инвестиции, сделанные в другие предприятия.

Оборотный капиталОборотной капиталОборотный капитал – это сумма, доступная компании для ежедневных расходов. Это показатель ликвидности, эффективности и финансового здоровья компании, и он рассчитывается по простой формуле: «оборотные активы (дебиторская задолженность, денежные средства, запасы незавершенного производства и сырья) МИНУС текущие обязательства (кредиторская задолженность, долги, подлежащие уплате в одном год)»читать далее можно определить как быструю меру операционной эффективности компании и ее общего финансового состояния.

Оборотный капитал = Текущие активы – Текущие обязательства.

Пример

Все цифры, используемые для расчета затраченного капитала Расчет затраченного капиталаЗадействованный капитал показывает инвестиции компании в бизнес, т. е. общую сумму средств, используемых для расширения или приобретения, и общую стоимость активов, задействованных в бизнес-операциях. «Задействованный капитал = общие активы — текущие обязательства» или «задействованный капитал = внеоборотные активы + оборотный капитал». Подробнее можно найти в балансе компании.

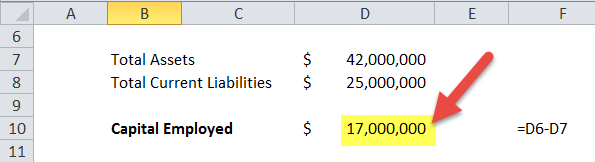

Расчет по 1-й формуле

- Чтобы рассчитать это для компании ABC на основе первого метода, мы ищем цифру в «Общих активах». Предположим, что это 42000000 долларов.

- Затем мы ищем цифру в «Общих текущих обязательствах», как указано в балансе. Предположим, что эта цифра составляет $25000000.

Теперь рассчитываем так:

- CE = общие активы (42000000 долларов США) – текущие обязательства (25000000 долларов США) = 17000000 долларов США

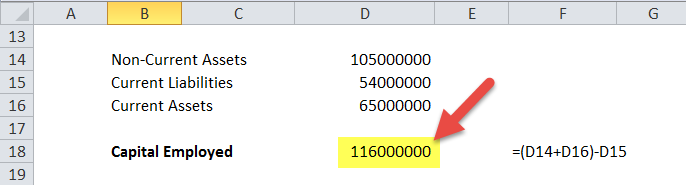

Расчет по 2-й формуле

Второй метод потребует поиска следующих показателей в балансе компании ABC, внеоборотных активах, текущих обязательствах и текущих активах. Мы можем найти как текущие, так и внеоборотные активы, перечисленные в разделе «Активы» баланса, и текущие обязательства в разделе «Обязательства».

- Предположим, внеоборотные активы = 105 миллионов долларов.

- Текущие обязательства = 54 миллиона долларов.

- Текущие активы = 65 миллионов долларов

- Теперь рассчитываем так:

- CE = внеоборотные активы (10 500 000 долларов США + оборотный капитал (оборотные активы (6 500 000 долларов США) – текущие обязательства (5 400 000 долларов США))

- = 105 миллионов долларов + 11 миллионов долларов = 116 миллионов долларов

Использование и актуальность

Как правило, он хорошо используется для оценки того, насколько хорошо компания может использовать свой капитал для повышения своей прибыльности. Прибыльность. Прибыльность относится к способности компании получать доход и максимизировать прибыль сверх своих расходов и операционных затрат.

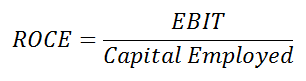

Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Он помогает инвесторам анализировать результаты деятельности компании. Подробнее. Достигается путем расчета рентабельности задействованного капиталаРентабельность задействованного капиталаРентабельность задействованного капитала (ROCE) — это показатель, который анализирует, насколько эффективно компания использует свой капитал и, как следствие, указывает на долгосрочную прибыльность. ROCE = EBIT / Задействованный капитал.Подробнее

EBIT также известен как операционный доход Операционный доход Операционный доход, также известный как EBIT или регулярная прибыль, является важным критерием измерения прибыли и отражает операционную эффективность бизнеса. Он не принимает во внимание внереализационные прибыли или убытки, понесенные предприятиями, влияние финансового рычага и налоговые факторы. Он рассчитывается как разница между валовой прибылью и операционными расходами бизнеса, разделенная на показатель задействованного капитала для получения ROCE. Это особенно полезно при сравнении использования капитала в компаниях, работающих в капиталоемких отраслях.

Калькулятор задействованного капитала

Вы можете использовать следующий калькулятор

Формула используемого капитала = общие активы – текущие обязательства 0 – 0 = 0

Capital Employed в Excel (с шаблоном Excel)

Это просто. В первом методе вам необходимо указать два входа: общие активы и общие текущие обязательства. А во втором методе вам необходимо предоставить три входных данных: Внеоборотные активыВнеоборотные активыВнеоборотные активы — это долгосрочные активы, купленные для использования в бизнесе, и их выгоды, вероятно, будут накапливаться в течение многих лет. Эти активы раскрывают информацию об инвестиционной деятельности компании и могут быть материальными или нематериальными. Примеры включают имущество, заводы, оборудование, землю и здания, облигации и акции, патенты, товарные знаки, текущие обязательства и текущие активы.

Расчет по первому методу

Расчет вторым методом

Вы можете скачать этот шаблон здесь — Шаблон Excel с капиталом

Видео о коэффициенте использования капитала

Рекомендуемые статьи

Эта статья была руководством по используемому капиталу и его определению. Здесь мы обсудим формулу для расчета используемого капитала, практические примеры и их использование, а также загружаемый шаблон Excel. Вы также можете обратиться к следующему, чтобы узнать больше о финансовых коэффициентах.

- Формула балансовой стоимости Формула балансовой стоимости Формула балансовой стоимости определяет стоимость чистых активов, подлежащих получению акционерами обыкновенных акций в случае ликвидации компании. Он рассчитывается путем вычитания привилегированных акций и общей суммы обязательств из общей суммы активов компании.Подробнее

- Список текущих активов

- Типы текущих активов Примеры

- Формула текущих активов Формула текущих активов Формула для текущих активов получается путем сложения всех активов в балансе, которые могут быть преобразованы в денежные средства менее чем за год. Денежные средства, их эквиваленты, дебиторская задолженность, товарно-материальные запасы, рыночные ценные бумаги, предоплаченные расходы и другие оборотные активы являются наиболее распространенными.Подробнее

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

Источник: voxt.ru

Как правильно рассчитать задействованный капитал по балансу компании: шаг за шагом руководство

![]()

Одной из основных задач финансового менеджмента является определение задействованного капитала компании. Это важный показатель, который необходим для планирования дальнейшей деятельности, оценки эффективности использования имущества и принятия решений о финансовых вложениях. Но как рассчитать задействованный капитал по балансу компании? Рассмотрим методы и примеры решения этой задачи.

Задействованный капитал – это общая стоимость активов компании, за вычетом всех ее обязательств. Он является одним из ключевых финансовых показателей, который помогает определить степень финансовой устойчивости предприятия. Снижение задействованного капитала может свидетельствовать о возможных проблемах в бизнесе, таких как ухудшение эффективности использования средств, повышение кредитной нагрузки и др.

Расчет задействованного капитала производится на основе данных бухгалтерского баланса, в котором фиксируются все активы и обязательства компании. Для точности расчетов рекомендуется использовать несколько методов расчета, таких как метод безрисковой ставки, метод доходности капитала и др. Какие же методы и примеры использования для определения задействованного капитала? Рассмотрим поподробнее.

Значение задействованного капитала для бизнеса

Задействованный капитал – это тот капитал, который компания использует для своей текущей деятельности. Это необходимый ресурс, который позволяет бизнесу расти и развиваться. Компании, которые не могут обеспечить достаточно задействованного капитала, рискует потерять конкурентную борьбу и остаться на задворках рынка.

Задействованный капитал имеет важное значение для бизнеса:

- Обеспечивает текущие расходы и необходимые инвестиции;

- Помогает компании расширяться и развиваться;

- Дает возможность зарабатывать прибыль и увеличивать стоимость бизнеса;

- Позволяет бизнесу сохранять финансовую устойчивость и стабильность.

Определение задействованного капитала помогает бизнесу не только понимать текущие финансовые потребности, но и планировать будущую деятельность. Это также может помочь компании определить, какие инвестиции необходимы для увеличения доходов и улучшения финансовой устойчивости.

! Что такое зона свободной торговли: определение и принципы

| Денежные средства на текущих счетах; |

| Запасы товаров и материалов; |

| Недвижимость, здания и оборудование; |

| Заемные средства; |

| Инвестиции в активы; |

| Запасная касса для чрезвычайных ситуаций. |

Какой капитал учитывать при расчете?

Расчет задействованного капитала является важным шагом для любой компании, который позволяет принять решения об инвестициях и оценке финансовой устойчивости. Но какие именно капиталы следует учитывать при расчете?

- Общий капитал: включает в себя акционерный капитал и сохраненную прибыль. Он показывает, сколько капитала компания привлекла за время своей деятельности и сколько ее собственных ресурсов было накоплено.

- Заемный капитал: это заемные средства, которые компания получила от банков и других кредитных учреждений. Они являются временными и должны быть возвращены с процентами.

- Операционный капитал: это средства, которые компания использует для финансирования текущей деятельности. Он включает в себя денежные средства, запасы, дебиторскую и кредиторскую задолженность.

При расчете задействованного капитала необходимо учесть все вышеперечисленные капиталы, так как они представляют собой ресурсы, которые компания использует для своей деятельности. Важно проводить анализ каждого из них отдельно, чтобы лучше понять их роль и влияние на финансовое состояние компании.

Методы расчета задействованного капитала

Метод расчета с использованием баланса компании. Этот метод предполагает определение задействованного капитала через разницу между активами и пассивами предприятия. В качестве активов могут быть выступать денежные средства, недвижимость, транспорт, оборудование, запасы и т.д. А пассивами – кредиты, заемные средства, долгосрочные обязательства и прочие финансовые обязательства.

Метод расчета с использованием ROIC. ROIC (Return on Invested Capital) – это коэффициент, который отражает эффективность использования задействованного капитала. Расчет ROIC проводится по формуле: ROIC = NOPAT / Invested Capital x 100%, где NOPAT – прибыль до налогообложения, а Invested Capital – все вложенные в производство средства, включая кредиты и заемные средства.

Метод расчета с использованием свободных денежных потоков. Этот метод основывается на анализе свободных денежных потоков за период. Для расчета задействованного капитала используется формула: Задействованный капитал = Net Cash Flow / WACC, где WACC – средневзвешенная стоимость капитала компании.

- Пример расчета задействованного капитала с использованием метода расчета с использованием баланса компании: Активы компании = 500 000 рублей, пассивы компании = 200 000 рублей. Задействованный капитал = Активы – Пассивы = 500 000 – 200 000 = 300 000 рублей.

- Пример расчета ROIC: NOPAT = 100 000 рублей, Invested Capital = 500 000 рублей. ROIC = 100 000 / 500 000 x 100% = 20%.

- Пример расчета задействованного капитала с использованием метода расчета с использованием свободных денежных потоков: Net Cash Flow = 50 000 рублей, WACC = 10%. Задействованный капитал = 50 000 / 0.1 = 500 000 рублей.

! Капитализм против социализма: существенные отличия

Примеры расчета задействованного капитала

Пример 1:

Рассмотрим компанию, у которой в балансе есть следующие активы: здание — 10 млн. руб., оборудование — 5 млн. руб., запасы — 2 млн. руб. Имеются следующие обязательства: заем — 3 млн. руб., кредиторская задолженность — 1 млн. руб.

Таким образом, задействованный капитал будет равен 13 млн. руб. (активы — обязательства).

Пример 2:

Для другой компании баланс будет выглядеть следующим образом: здание — 8 млн. руб., оборудование — 4 млн. руб., денежные средства — 1 млн. руб. Обязанности компании состоят из следующих: заем — 2 млн. руб., кредиторская задолженность — 1 млн. руб.

Задействованный капитал в данном случае равен 10 млн. руб., что является суммой активов минус обязательства.

Пример 3:

Подведем итог для еще одной компании: здание — 6 млн. руб., оборудование — 2 млн. руб., долгосрочные инвестиции — 1 млн. руб. Обязательства состоят из следующих пунктов: заем — 1 млн. руб., кредиторская задолженность — 500 тыс. руб.

В этом случае задействованный капитал будет равен 7,5 млн. руб., что является разницей между суммой активов и обязательств.

| 1 | 17 | 4 | 13 |

| 2 | 13 | 3 | 10 |

| 3 | 9 | 1.5 | 7.5 |

Таким образом, расчет задействованного капитала является необходимым для понимания финансового положения компании, а также является важной составляющей ее управления.

Интерпретация результатов расчета задействованного капитала

Анализ приведенных данных

Полученные результаты расчета задействованного капитала являются важной информацией для компании. Их интерпретация позволит определить, сколько капитала необходимо для финансирования текущей деятельности, а также показать эффективность использования имеющихся ресурсов.

Оценка уровня задействованного капитала

Компания может сравнить полученное значение задействованного капитала с аналогичными показателями других компаний в отрасли. Если полученное значение выше, то это может означать, что компания использует больше капитала, чем необходимо, что может привести к росту затрат и уменьшению прибыли. Если значение ниже, то это может свидетельствовать о недостатке необходимого капитала для развития бизнеса.

! Основы финансовой ответственности: как научиться управлять деньгами правильно

Корректировка финансовой политики

Интерпретация результатов расчета задействованного капитала может привести к корректировке финансовой политики компании. Например, если уровень задействованного капитала является недостаточным для реализации бизнес-плана, компания может принять решение о поиске дополнительных источников финансирования. Если же уровень задействованного капитала слишком высок, компания может принять решение о сокращении затрат и оптимизации использования имеющихся ресурсов.

- Необходимо учитывать динамику изменения задействованного капитала в течение времени.

- Результаты расчета задействованного капитала могут служить одним из критериев эффективности управления компанией.

Вопрос-ответ

Какие методы расчета задействованного капитала по балансу компании существуют?

Существует несколько методов расчета задействованного капитала по балансу компании: метод суммы собственных и заемных средств, метод прямого подсчета стоимости активов и метод неполного баланса.

Что такое задействованный капитал по балансу компании?

Задействованный капитал по балансу компании — это денежные средства, которые компания вложила в свое производство и которые использует для обеспечения своих текущих операций.

В каких случаях нужно рассчитывать задействованный капитал по балансу компании?

Рассчитывать задействованный капитал по балансу компании нужно в случаях, когда необходимо оценить финансовое положение компании и ее потенциал для внедрения новых проектов и развития бизнеса.

Как посчитать оборотную часть задействованного капитала по балансу компании?

Оборотная часть задействованного капитала по балансу компании рассчитывается как разница между текущими активами и краткосрочными обязательствами компании, которые должны быть погашены в ближайшее время.

Какие факторы могут влиять на величину задействованного капитала по балансу компании?

Величина задействованного капитала по балансу компании может быть повышена или понижена в зависимости от таких факторов, как изменение уровня кредиторской задолженности, уменьшение объема запасов, увеличение полученных авансов от клиентов и т.д.

Источник: 1stalin.ru