Бухгалтерское сопровождение эквайринговых операций при получении оплаты банковскими картами происходит в следующей последовательности:

- Закуп товаров, расчеты с поставщиками.

- Продажа товаров или оказание услуг физическим лицам.

- Прием оплаты по пластиковым картам, проведение платежей через специальный POS-терминал, предоставленный по договору эквайринга.

- Списание себестоимости реализованных товаров, отображение выручки от продаж.

- Фактическое поступление денежных средств на расчетный счет через банк-эквайер после обработки поступивших платежей клиентов компании.

В настоящее время большинство магазинов, медицинских или косметологических клиник и различных компаний, занимающихся розничной торговлей, принимает к оплате банковские карты через специальные POS-терминалы для привлечения большего количества клиентов. Операция приема оплаты товаров и услуг в розничной торговле пластиковыми карточками называется эквайрингом. Поскольку в сделках участвуют физические лица, то здесь неприменимы проводки по учету оптовой торговли.

Эквайринг в 1С 8.3 Бухгалтерия

Особенность эквайринговых операций заключается в том, что фактически оплата от покупателей поступает на расчетный счет компании после обработки всех платежей банковскими карточками банком-эквайером, с которым заключен специальный договор.

В договоре эквайринга прописываются:

- Условия установки специального оборудования, его обслуживание.

- Оплата работы банка: банки-эквайеры снимают комиссию за обслуживание компании и обработку платежей в виде определенного процента от суммы проведенных операций. Комиссия банка за проведение и обработку входящих платежей относится на банковские издержки компании и фиксируется на 91 счете.

- Срок зачисления денег на счет клиента и т.д.

- Платежные системы, доступные для обработки банком-эквайером. В соответствии с изменениями в законодательстве РФ торговые компании с годовой выручкой более 40 млн рублей обязаны принимать к оплате и банковские карты платежной системы МИР. Исключением являются компании, расположенные на территории без мобильной связи и интернета.

Следует иметь в виду! Условия сотрудничества формируются отдельно для каждой торговой компании и могут отличаться.

Хотя товары реализуются гражданам в рамках розничных продаж, их описывают не на базе проводок по учету товаров в рознице в продажных ценах. Бухгалтерский учет эквайринговых операций осуществляется на счете 57, к которому открывается отдельный субсчет 57.03. Он является активным: по дебету отображаются покупки клиентов в корреспонденции с 62 счетом, учитывающим расчеты с клиентами компании; по кредиту – фактическое зачисление оплат на расчетный счет фирмы в корреспонденции с 51 счетом, анализ которого осуществляется обособленно по каждому расчетному счету.

В 1С эквайринговые операции отображаются на отдельной вкладке в отчете о розничных продажах.

Оплата картами в 1С 8.3 (Эквайринг)

Отображение эквайринговых операций в 1С

Основные бухгалтерские проводки по эквайринговым операциям

Этапы проведения продаж в бухгалтерском учете фирмы:

- Дт62Р Кт90.01 – отображена выручка фирмы.

- Дт90.03 Кт68.02– начисление НДС с продаж.

- Дт57.03 Кт62Р – отображение оплат покупателей через терминал.

- Дт50.01 Кт62Р – получение оплаты наличными.

- Дт51 Кт57.03 – зачисление оплат покупателей через банк-эквайер на следующий операционный день (в зависимости от банка могут быть задержки до 3–5 дней).

- Дт91.2 Кт51 – комиссия банка.

При осуществлении розничной торговли можно не использовать сч.62:

- Дт57 Кт90.01 – выручка фирмы.

- Дт90.03 Кт68.2– начисление НДС с продаж к уплате.

- Дт51 Кт57 – фактическое зачисление денежных средств в счет безналичной оплаты от покупателей (в выписке банка плательщиком будет являться банк-эквайер).

- Дт91.2 Кт51 – удержание процента банка-эквайера за обработку платежей.

Следует иметь в виду! Под розничной торговлей понимается реализация товаров или услуг конечному потребителю, активы не предназначены для дальнейшей перепродажи.

Практический пример

Пример 1

Магазин «Клавиатура» осуществляет розничную торговлю и принимает к оплате банковские карточки. По договору эквайринга с банком комиссия за проведение платежей составляет 2,4%. В течение дня компания реализовало товаров на сумму 50 766 руб. 00 коп. (без НДС), причем все продажи были проведены пластиковыми карточками через POS-терминал.

Бухгалтерские проводки в учете магазина:

- Дт57.03 Кт90.01: 50 766 рублей – отображена выручка магазина «Клавиатура»;

- Дт51 Кт57.03: 49 547,62 руб. – оплата покупателей была зачислена на расчетный счет;

- Дт91.02 Кт57.03: 1 218,38 руб. – учтен банковский процент.

Примечание от автора! Фактическое зачисление денег необходимо отражать в бухгалтерском учете организации на основании банковской выписки, содержащей информацию об операциях по расчетному счету фирмы.

Пример 2

Общество с ограниченной ответственностью «Юпитер» оказывает косметологические процедуры, оплата за которые принимается наличными деньгами или по банковским картам. Договор с банком-эквайером предусматривает 3% от суммы платежей за обработку и обслуживание. В течение дня фирма произвела продажи услуг на общую сумму 98 тыс. рублей (в т.ч. НДС 18% — 14 949,15 руб.), из них 3 продажи на общую сумму 28 тыс. рублей были проведены через терминал картой.

Бухгалтер сформировал следующие проводки:

- Дт62 Кт90.01: 83 050,85 руб. – отображена выручка фирмы;

- Дт90.03 Кт68.02: 14 949,15 руб. – начислен НДС к уплате в налоговые органы;

- Дт57.03 Кт62: 28 тыс.руб. – часть оплат процедур была произведена платежными картами;

- Дт50.01 Кт62: 70 тыс. рублей – получение наличной оплаты за оказанные услуги физическим лицам;

- Дт51 Кт57.03: 27 160 руб. – безналичная оплата покупателей картами зачислена на расчетный счет от банка-эквайера;

- Дт91.02 Кт57.03: 840 рублей – банковская комиссия учтена в составе прочих расходов.

Источник: moneymakerfactory.ru

Учет эквайринговых операций в 1С:Бухгалтерия 8

На сегодняшний день примерно 124 миллиона человек в России являются держателями банковских карт. Назначение у банковских карт может быть различным:

- для расчетов в качестве дебетовой карты;

- для расчетов как кредитной карты;

- для использования интернет-банкинга;

- для проведения онлайн-платежей.

Всё чаще мы используем их для покупки различных товаров, производя оплату как электронными средствами, так и банковскими картами.

В статье вы узнаете, что такое эквайринг, а также рассмотрим отображение этого процесса в 1С: Бухгалтерия предприятия 3.0.

Экварийнг – что это простыми словами

Представьте, что вы стоите на кассе в магазине. Кассир вам оглашает сумму покупки, и вы оплачиваете товары, прикладывая пластиковую карточку к терминалу. Операция списания денежных средств происходит моментально – буквально в считанные секунды кассир предоставит вам чек.

Данный процесс стал обыденным, поэтому сейчас мы даже не задумываемся о том, что помимо нас и кассира задействованы и банк, и платежная система, и сам магазин.

Такой процесс назвали эквайринг («приобретать, получать») — возможность для торгового предприятия принимать безналичную оплату товаров и услуг пластиковыми картами.

Как настроить эквайринг в 1С: Бухгалтерия предприятия

Настройку необходимо начинать с функциональности программы. Переходим в раздел Главное – Настройки – Функциональность.

Нас интересует раздел Банк и Касса – устанавливаем флажок Платежные карты. Без данной настройки вы не сможете проводить операции с использованием платежных карт и банковских кредитов.

Далее необходимо создать и заполнить карточку банка. Для этого заходим в раздел Справочники – Контрагенты – Создать.

Вводим все необходимые данные и нажимаем Записать

Переходим по гиперссылке Договоры и настраиваем договор эквайринга с банком или другой кредитной организацией.

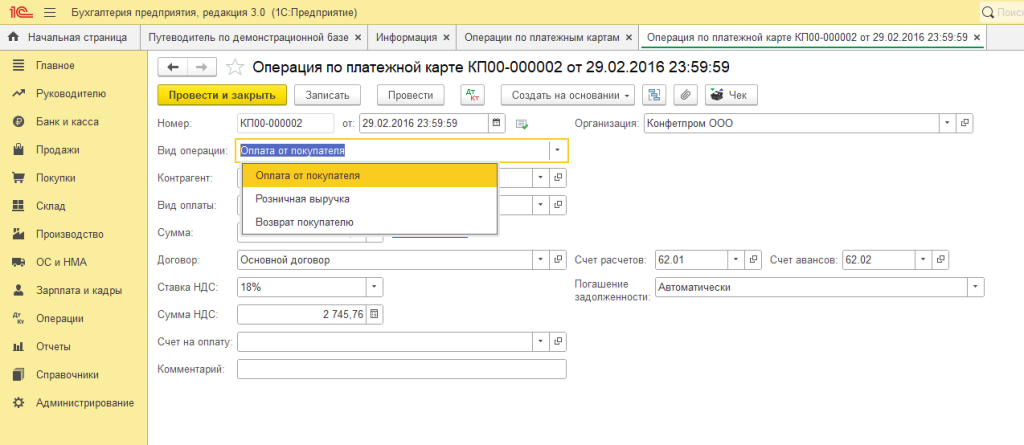

Какие существуют операции по платежным картам в 1С: Бухгалтерия предприятия

Документ Операция по платежным картам (раздел Банк и касса – Касса – Операции по платежным картам) используется для отражения предоплаты или оприходования розничной выручки от НТТ по платежным картам.

Вид операции:

Оплата от покупателя – используется при получении аванса;

Розничная выручка – оприходование выручки от НТТ;

Возврат покупателю – возможность оформления возврата денежных средств покупателю на его платежную карту.

Отразить оплату можно двумя способами – для автоматизированной торговой точки и для неавтоматизированной торговой точки.

Автоматизированная торговая точка

АТТ – автоматизированная торговая точка (в программе ведется ежедневный учет покупок и продаж товаров в розницу по каждой номенклатуре и количеству).

Для автоматизированной торговой точки необходимо зайти в раздел Продажи – Отчет о розничных продажах – Создаём документ – переходим в табличную часть документа Безналичные оплаты.

Для первого отражения необходимо добавить новый вид оплаты в справочнике Вид оплаты.

Способы оплаты:

Платежная карта – оплата банковскими картами;

Банковский кредит – покупки, приобретённые в кредит;

Подарочный сертификат (собственный / сторонний) – покупки, которые оплатили сертификатом или подарочной картой.

Когда вы определились со способом оплаты, необходимо заполнить:

- Контрагента – выбираем банк, с которым заключён договор эквайринга;

- Договор – договор эквайринга с банком;

- Счет расчетов – 57.03 – продажи по платежным картам

- Комиссия банка – размер комиссии банка.

Примечание: с релиза 3.0.123 комиссию необязательно указывать, так как добавлено заполнение суммы комиссии банка по эквайрингу суммой, указанной в назначении платежа, при загрузке банковской выписки.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

После того как мы создали и добавили вид оплаты, необходимо указать сумму безналичной оплаты.

Рассмотрим бухгалтерские проводки – для этого проводим документ и нажимает Дт Кт. Сумма разбилась на наличные и безналичные денежные средства. Наличные денежные средства поступили непосредственно сразу в кассу – счет 50.01, а безналичные начислены на счет 57.03 – это деньги в пути.

После отражения оплаты по терминалу – необходимо принять эти деньги.

Переходим в раздел Банки и касса – Банковские выписки

Оформление поступления оплаты по платежной карте на расчетный счет

Для зачисления оплаты покупателей по платежным картам на расчетный счет от банка-эквайринга – необходимо создать документ Поступление на расчетный счет с видом операции Поступления по платежным картам.

Плательщик – банк, с которым заключен договор эквайринга;

Сумма без комиссии – сумма, которую банк начислил на счет по выписке без комиссии.

Комиссия – сумма комиссии от банка-эквайера;

Счет расчетов – продажи по платежным картам – 57.03

Счет затрат – прочие расходы – 91.02

Рассмотрим бухгалтерские проводки – для этого проводим документ и нажимает Дт Кт. Можем увидеть, как со счета 57.03 на счет 51 поступило 1000 рублей, а на счет 91.02 списалось 50 рублей комиссии.

Неавтоматизированная торговая точка

НТТ – неавтоматизированная торговая точка (в программе учет покупок и продаж товаров в розницу может вестись обобщенно (без номенклатуры и количества) и не обязательно ежедневно, ежедневный учет покупок и продаж товаров по каждой номенклатуре и количеству может быть организован в другой программе.

Для получения оплаты от покупателя по платежным картам, необходимо также, как и в АТТ оформить документ Операция по платежной карте.

Вид операции выбирается по следующему принципу :

- Оплата от покупателя – при получении аванса;

- Розничная выручка – оприходование выручки от НТТ.

В данном примере был выбран вид операции Розничная выручка, так как если выбрать вид операции Оплата от покупателя – данная оплата будет поступать как от обычного оптового клиента, то есть будет проходить по счету не 62Р, а 62.

Указываем Склад и Вид оплаты, а также Сумму. При желании можно разбить платёж если вы продаёте товар по разным ставкам НДС. Также необходимо загрузить выписку банка либо создать её самостоятельно – на форме документа кнопка Создать на основании – выбираем Поступление на расчетный счет.

Необходимо провести документ.

Рассмотрим бухгалтерские проводки – для этого проводим документ и нажимает Дт Кт. Можем увидеть, как со счета 57.03 на счет 51 поступило 1000 рублей, а на счет 91.02 списалось 50 рублей комиссии.

В статье мы с вами разобрали основу по работе по эквайринговым операциям и отражения их в учёте на примере программного продукта 1С: бухгалтерия предприятия 8.3.

Научитесь находить и исправлять ошибки в налоговом и бухгалтерском учете!

Получите полезные навыки на курсе “ 1С:Предприятие 8. Использование конфигурации Бухгалтерия предприятия 3.0 ” и используйте конфигурацию на уровне эксперта.

Рассказать друзьям

Предыдущая

Типовое внедрение 1С:Документооборот 2.1 КОРП

Казначейское сопровождение контрактов государственных оборонных заказов в 2023 году

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Вам может быть интересно:

Почему при создании «Уведомление об исчисленных суммах налогов» в программе 1С:Бухгалтерия 8 сумма взносов увеличена?

Источник: is1c.ru

Проводки по эквайрингу в 2022 году: ликбез для бухгалтера

Эквайринг — способ приема оплаты за товары, работы или услуги, когда клиент рассчитывается с компаний или ИП банковской картой. Расчеты идут через посредника в лице банка, который зачисляет деньги с карты покупателя на расчетный счет продавца.

Эквайринг бывает двух видов.

Торговый

Компания или ИП заключает договор с банком, который предоставляет ей в пользование POS-терминал для приема платежей. Терминал может быть стационарным — подключаться к сети питания и устанавливаться на рабочем месте кассира, или мобильным — работать от аккумулятора (например: терминалы такого типа используют курьеры, чтобы принять оплату от покупателя на дому).

Покупатель прикладывает карту или смартфон с функцией беспроводной передачи NFC к терминалу или вставляет ее в специальный разъем, при необходимости вводит пин-код, происходит операция списания средств с карты, и терминал печатает слип (документ об исполнении платежа).

Интернет-эквайринг

Физический терминал в данном случае не нужен. По договору банк подключает интернет-магазин клиента к онлайн-сервису приема платежей (интегрирует сайт клиента с платежным шлюзом).

Покупатель выбирает товар, переходит на платежную страницу и вводит реквизиты карты и пин-код. Средства списываются с карты, а слип приходит покупателю на e-mail (абонентский номер), указанный при формировании заказа.

Важно: эквайринг не освобождает бизнес от применения онлайн-касс. Мы писали об этом в отдельном материале.

За свои услуги банк взимает с продавца комиссию.

Обратите внимание: ЦБ ограничит комиссию на эквайринг для бизнеса, который продает социально значимые товары (например, продукты питания) или оказывает социально значимые услуги населению (например, пассажирские перевозки): с 18.04 2022 по 31.08.2022 размер комиссии не должен превышать 1%. Эта мера поддержки позволит бизнесу сократить расходы в период кризиса.

В зависимости от условий договора зачисление средств может происходить:

- на следующий рабочий день;

- 2 раза в день.

Подключите эквайринг в Ак Барс Банке и получайте деньги от ваших покупателей в день оплаты. Предлагаем выгодные условия: бесплатное подключение, отсутствие абонентской платы и круглосуточная техническая поддержка.

Отражение операций по эквайрингу в бухгалтерском учете зависит от срока зачисления средств. А вот вид эквайринга не важен: в обоих случаях проводки будут одинаковые.

Проводки по эквайрингу: зачисление средств день в день, комиссия списана со счета

Бухгалтер отразит это в учете так:

Дт 62 — Кт 90.1 — начислена выручка от реализации.

Дт 51 — Кт 62 — средства поступили на расчетный счет.

Дт 90.3 — Кт 68.2 — начислен НДС (если компания или ИП применяет общий режим налогообложения).

Дт 91.2 — Кт 51 — списана банковская комиссия за услуги эквайринга.

Проводки по эквайрингу: зачисление средств с отсрочкой, комиссия удержана банком из выручки

Если средства попадают на расчетный счет не сразу, а через временной промежуток дольше 1 дня, бухгалтеры дополнительно используют счет 57 «Переводы в пути».

Поэтому проводки будут выглядеть так:

Дт 62 — Кт 90.1 — отражена выручка от реализации.

Дт 57 — Кт 62 — деньги списаны с банковской карты покупателя.

Дт 51 — Кт 57 — выручка за вычетом банковский комиссии зачислена на расчетный счет продавца.

Дт 91.2 — Кт 57 — отнесена на прочие расходы банковская комиссия за услуги эквайринга.

В розничной торговле, где можно не использовать счет 62, проводки будут такие:

Дт 57 — Кт 90.1 — учтена выручка от розничной торговли.

Дт 90.3 — Кт 68.2 — начислен НДС (если продавец применяет ОСНО).

Дт 51 — Кт 57 — зачислена выручка на расчетный счет за вычетом банковской комиссии.

Дт 91.2 — Кт 57 — отнесена на расходы банковская комиссия за услуги эквайринга.

Возврат денег покупателю

Когда покупатель возвращает товар, ранее оплаченный банковской картой, продавец обязан вернуть ему деньги также на карту. Возврат наличными возможен лишь тогда, когда покупка была оплачена также наличными (указание ЦБ от 09.12.2019 № 5348-У).

Если покупатель вернул товар в тот же день, то кассир проводит через POS-терминал операцию «Отмена». А бухгалтер просто учитывает выручку в обычном порядке.

Если же покупатель вернул товар спустя несколько дней, то бухгалтеру нужно отразить в учете обратные операции:

Дт 62 — Кт 90.1 — сторнирована выручка;

Дт 90.3 — Кт 68.2 — сторнирован НДС;

Дт 62 — Кт 57 — передано в банк-эквайер заявление на возврат средств;

Дт 57 — Кт 51 — деньги возвращены на банковскую карту покупателя.

Важно: вернуть покупателю нужно полную сумму покупки. Первоначально продавец получил деньги на счет за вычетом банковской комиссии, но это его проблемы. Удержать сумму комиссии с покупателя нельзя.

Налоговый учет по эквайрингу

При расчетах по эквайрингу на счет компании (ИП) поступает сумма за минусом банковской комиссии. Однако выручку в целях исчисления:

- налога на прибыль на общем режиме;

- налога на упрощенке;

- единого сельскохозяйственного налога,

нужно учитывать в полном объеме.

Расходы на оплату банковских услуг по эквайрингу учитывают при расчете налогооблагаемой базы как на ОСНО и ЕСХН, так и на доходно-расходной УСН.

Порядок признания выручки зависит от налогового режима. Компании на ОСНО, которые применяют метод начисления, признают выручку в момент передачи товара покупателю (подписания акта оказания услуг).

Все ИП и компании-спецрежимники — признают выручку кассовым методом, то есть в момент поступления оплаты. Кроме того, кассовый метод вправе использовать компании на ОСНО, с доходом менее 1 млн рублей в квартал. Однако на практике, они редко применяют этот метод из-за расхождений между налоговым и бухгалтерским учетом.

Эквайринг от Ак Барс Банка

Индивидуальное решение, быстрое поступление денег на счет, круглосуточная поддержка

- #банк Ак Барс

- #эквайринг

- #интернет-эквайринг

- #банковская комиссия

- #проводки

- #торговый эквайринг

- #бухгалтерские проводки

Источник: www.klerk.ru