Как происходит учет займов и кредитов и какова вообще разница между займом и кредитом? Рассмотрим проводки получения и погашения кредитов и займов, основные и дополнительные затраты по кредитам и займам и нюансы кредита и заёма в натуральной форме.

Понятия «кредит» и «заём»

Учет кредитов и займов в бухгалтерском учете регламентируется ПБУ 15/2008. Документ бухгалтеру следует периодически перепроверять, т. к. изменения, которые в него вносятся, влекут за собой внесение корректировок в учет. Важно понимать разницу между понятиями «кредит» и «займ».

Кредит может выдаваться только специализированной организацией, которая имеет лицензию на такой вид деятельности, например, банк (п. 1 ст. 819 ГК РФ ). Выдается он только в денежной форме и только под проценты. Займ может быть выдан любой организацией, ИП или физлицом. Ограничений по форме выдачи для него нет: это может быть как денежная форма, так и вещественная.

Процентов за пользование он может не иметь.

Краткосрочные и долгосрочные займы

Учет займов в бухгалтерском учете зависит от времени его использования заемщиком. Для ведения расчетов по краткосрочным займам (выданным на срок до 1 года) используется счет 66. Для долгосрочных (выданных на срок более 1 года) используется счет 67. Если случается так, что долгосрочные погашаются меньше чем за 365 дней, то их необходимо переводить на счет 66.

Последствия отмены судебного приказа о взыскании задолженности по кредиту или займу МФО

Учет займов в бухгалтерском учете следует разделять в аналитике:

- по видам поступивших средств;

- по источникам средств;

- по основным и дополнительным затратам.

Основные и дополнительные затраты кредитов и займов

К основным затратам относят:

- проценты;

- курсовые разницы по процентам.

К дополнительным затратам относят прочие затраты, связанные с получением кредита или займа. Например оплату услуг эксперта, затраты на связь, покупку канцелярских принадлежностей, уплату налогов и сборов и пр.

Проводки по кредитам и займам

Затраты отражаются в составе прочих расходов предприятия. Если они были получены для инвестиционной деятельности предприятия, то затраты по ним включаются в стоимость создаваемого актива до момента ввода этого актива в эксплуатацию (данное условие не применяется для малого бизнеса на УСН).

Проводки по кредиту в этой статье подразумевают проводки по займу, т. к. коммерческие организации, как уже говорилось, кредиты выдавать не могут.

К счетам 66 и 67 необходимо завести субсчета для учета суммы основного долга и задолженности по процентам. Например, для учета основного долга использовать счет 66-1 (67-1), для учета долга по процентам — счет 66-2 (67-2).

Получен кредит, проводка:

- Дебет 51, 50, 41, 08, 10 Кредит 66-1, 67-1 — получен займ (долгосрочный кредит, проводки);

- Дебет 91-2 Кредит 66-2, 67-2 — суммы основных затрат включены в состав операционных расходов;

- Дебет 67-1 Кредит 66-1 — долгосрочный займ переведен в краткосрочный;

- Дебет 91-2 Кредит 60, 76 — учтены суммы дополнительных затрат;

- Дебет 60, 76 Кредит 51 — оплачены суммы дополнительных затрат.

Погашен кредит, проводка:

Учет кредитов и займов в 1С

- Дебет 66-1, 67-1 Кредит 51, 50, 41, 08, 10 — погашен займ (погашение кредита, проводки);

- Дебет 66-2, 67-2 Кредит 51 — погашены проценты по займам.

Точных указаний о том, какую дату нужно указать при отражении задолженности, Положение ПБУ 15/2008 не содержит. Как правило, бухгалтеры используют дату подписания договора или дату фактического поступления займа. И тот и другой варианты являются правильными. При получении займа в натуральной форме с точки зрения налогообложения разницы нет. Но некоторые нюансы стоит отметить.

Особенности займа в натуральной форме

При получении займа в натуральной форме предприятие бывает вынуждено приобретать расходные материалы или основные средства, сопутствующие для использования полученного займа. Принимать к учету их следует в сумме фактических затрат без включения НДС. При возврате себестоимость имущества необходимо рассчитать равной расходам на момент их приобретения. Таким образом возникнет ценовая разница между полученными и возмещаемыми активами заемщику.

Данную разницу бухгалтеру необходимо включить в состав прочих расходов или доходов:

- Дебет 91-2 Кредит 66, 67 — списана ценовая разница, возникшая в результате роста стоимости имущества;

- Дебет 66, 67 Кредит 91-1 — списана ценовая разница, возникшая в результате снижения стоимости имущества.

Контрольные моменты при учете займа

Есть нюансы, которые следует учитывать:

- Начисленные проценты должны соответствовать ставке рефинансирования, установленной ЦБ на период списания.

- Суммы и условия списания процентов должны быть сопоставимы кредитным обязательствам и займам по условиям договоров.

- Налоговая разница и суммы налоговых обязательств должны быть рассчитаны в соответствии с ПБУ 15/2008 и отражены в бухгалтерском учете и отчетной документации.

Бухгалтеру следует следить за изменениями нормативных документов, так как законодательно могут вводиться новые правила, регулирующие учет кредитов и займов, отменяющие ранее действующие. Если бухгалтерский учет кредитов и займов будет выполнен неверно, то налоговиками это может быть расценено как неверное ведение бухучета с применением соответствующих штрафных санкций.

Источник: ppt.ru

Счет 67. Расчеты по долгосрочным кредитам и займам

Работа любой организации так или иначе связана с кредитами и займами. Для объединения и структурирования сведений о кредитных операциях предприятия используют счет 67 «Расчеты по долгосрочным кредитам и займам».

Общие сведения

- суммы кредитов и займов по их видам;

- процентная часть;

- операции по погашению;

- штрафы за просроченные платежи.

Учет сведений на счете 67 ведётся по:

- займам и кредитам;

- кредитным учреждениям;

- учреждениям, выдавшим займ;

- конкретным средствам, выданным под проценты;

- кредитным учреждениям, осуществившим покупку ценных бумаг, и другим кредитным обязательствам по векселям.

С точки зрения структуры, счет 67 схож со счетом 66. Главное и единственное их различие — длительность кредитного периода. Счет 66 предназначен для учета информации о краткосрочных кредитных отношениях, срок выплаты которых составляет менее одного года.

Счет 67 отражает финансовый баланс предприятия, выраженный в его долговых обязательствах и доходах за текущий период. Это позволяет считать обозначенный счет пассивным — остатки по нему за конкретный период включаются в состав источников прибыли организации за этот период.

При снижении срока выплаты кредита или займа до года и меньше задолженность может быть переведена в статус краткосрочной.

Субсчета и аналитика

К счету 67 могут быть открыты дополнительные субсчета:

- 67.1 — долгосрочные кредиты;

- 67.2 — долгосрочные займы;

- 67.3 — проценты по оплате займов и кредитов;

- 67.4 — штрафы и пени по уплате кредитов и займов;

- 67.5 — просроченные кредиты и займы;

- 67.6 — займы под выпуск ценных бумаг;

- 67.7 — займы и кредиты для работников.

Аналитика ведется внутри каждого субсчета обособленно. Кроме того, могут буть созданы отдельные субсчета для кредитов в иностранной валюте (в разрезе каждого вида валюты). Количество и состав субсчетов определяются учетной политикой предприятия.

Дебет и кредит

Бухгалтерские проводки, составляющиеся по дебетовым записям счета 67, свидетельствуют о снижении суммы долга по займам с длительным сроком выплаты. Это происходит после:

- погашения долга;

- выполнения обязательств обеими сторонами кредитного договора;

- перехода задолженности из статуса долгосрочной в статус долга с коротким периодом выплаты;

- зачисления непогашенного в срок кредита или займа в число другой прибыли;

- зачисления в счет другой прибыли увеличения стоимости товаров или услуг, связанное с ростом курса по кредиту или займу с длительным периодом выплаты в валюте.

Зачисление средств, предоставленных под проценты на длительный период (а также размер процентов), выражаются в кредите.

Типовые бухгалтерские проводки по счету 67

К основным бухгалтерским проводкам по счету 67 относятся:

- зачисление долгосрочных кредитов и займов — Дт 50, 52, 55 ‒ Кт 67;

- выполнение условий кредитного договора по долгосрочным кредитам и займам после внесения средств — Дт 67 ‒ Кт 50, 52, 55;

- изменение данных по кредиту после его переоформления — Дт 66 ‒ Кт 67;

- перечисление кредитов или займов на банковский счет — Дт 67 ‒ Кт 51, 52, 55;

- оплата поставщику за счет средств, выданных под проценты на длительный срок — Дт 60 ‒ Кт 67.

Источник: assistentus.ru

Что такое дебет и кредит простыми словами

Часто бытует мнение, что такие специфические понятия, как: дебет, кредит, двойная запись, актив, пассив понятны и применимы только для представителей ряда профессий, вроде бухгалтеров и экономистов. Это неверно.

Из этой статьи вы узнаете:

- Что такое дебет и кредит простым языком

- Пример использования дебета и кредита

- Что такое дебетовое сальдо

- Может ли быть сальдо кредитовым

- Кредитовый и дебетовый оборот

В жизни каждого дееспособного человека, вне зависимости от его финансового состояния, положения в обществе присутствуют и используются азы бухгалтерского учета (вне зависимости от знания или незнания научных терминов). Это проявляется в ежедневном планировании личного бюджета, проведении любых действий по поступлению и выбытию:

- активов (имущества) — как материальных, так и виртуальных: денежных средств (наличных, безналичных), товаров, предметов обихода, недвижимости, долгов контрагентов, прочих ценностей;

- пассивов (обязательств) в виде долгов, кредитов, ипотеки, алиментов, прочих обязательств.

Что такое дебет и кредит в переводе с латыни:

- дебет (Дт) — обозначает: «он должен», то есть собственник имеет какой-либо актив (имущество, долги контрагентов);

- кредит (Кт) – обозначает: «он верит», значит собственник имеет непогашенный долг.

Родоначальниками основ бухгалтерского учета принято считать древних египтян (разработали азы инвентаризации) и инков (разработали азы двойной записи при учете). В Евразии, но уже в этом тысячелетии ощутимый вклад в становление бухгалтерского учета внесли Корея и Италия (точнее страны итальянского полуострова, позднее объединившиеся в одну страну) применявшие его основы на практике. Именно итальянский полуостров подарил первые обучающие материалы по бухгалтерскому учету:

- трактат монаха Луки Пачоли от 1494 года с описанием и систематизацией принципа двойной записи;

- более поздние труды математика Джероламо Кардано, механика Симона Стевина.

Поэтому закономерным можно назвать появление первого общества бухгалтеров в Италии (Венеция), в 1591 году.

Вывод бухгалтерский учет неразрывно связан с экономической жизнью человечества, поэтому существует уже тысячелетия. При постоянном развитии и трансформации этой дисциплины не потеряли своей актуальности основы: дебет, кредит, система двойной записи, актив, пассив.

Дебет и кредит — что это простыми словами?

Что такое дебет?

Все активы, представленные виртуальным и материальным имуществом экономической единицы (которая может представлять собой как физическое, так и юридическое лицо) являются дебетом.

Что такое кредит?

Кредит – это пассив, представленный источниками финансирования и долгами экономической единицы.

Дебет и кредит — это части проводки при двойной записи в бухучете, где Дт представляет собой левую сторону бухгалтерского счета, а Кт — правую. При составлении проводки в Дт счета заносят приход, а в Кт — расход имущества (если счет активный). Если счет пассивный, то запись обратная: в Кт — приход, в Дт — расход.

Ниже приведены определения понятий, примененных ранее.

- Активные счета представляют собой имущество и средства любой экономической единицы. Увеличение по дебету предполагает увеличение стоимости материального и виртуальногоимущества.

Пример: деньги, товарно-материальные ценности.

- Пассивные счета представляют собой привлечённые финансы или обязательства. Увеличение кредита означает увеличение активов и источников финансирования.

Пример: полученные займы, кредиты, обязательства по налогам.

- Проводка — это бухгалтерская формула, в которой можно проследить связь между источником (где забрали) иполучателем (кому отдали).

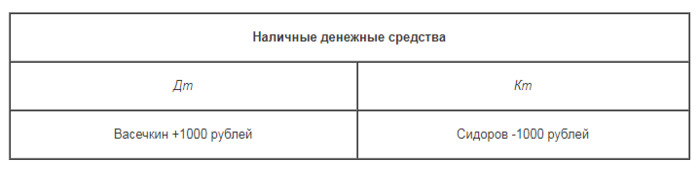

Пример: Сидоров одолжил 1 тысячу рублей Васечкину. Значит, у Сидорова (источник) уменьшился, а у Васечкина (получатель) увеличился актив «наличные».

- Примеримущества по счетам: материалы (10), основные средства (01), деньги в кассе (51).Бухгалтерский счёт — это регистр бухгалтерского учета, отражающий движения определенного имущества или обязательств способом двойной записи. В российском учете более 100 счетов, имеющих свою нумерацию и название.

Пример обязательств по счетам: расчеты по краткосрочным кредитам и займам (66).

- Двойная запись – это отражение в бухгалтерском учете любой хозяйственной операции одновременно по двум счетам (ведь если где-то что-то убыло, значит где-то появилось).

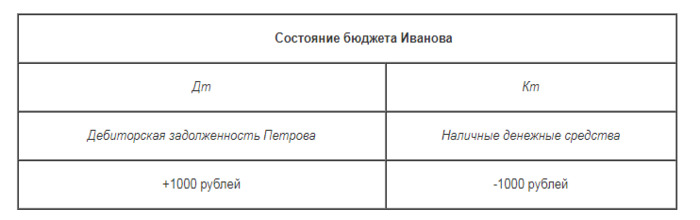

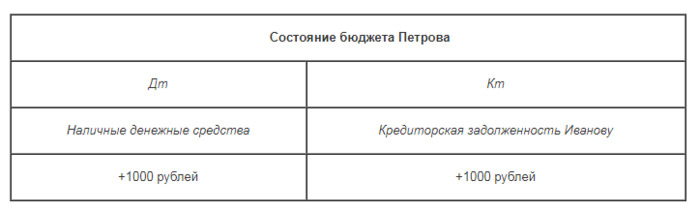

Пример: Иванов одолжил 1 тысячу рублей Петрову. Значит, у Иванова уменьшился актив «наличные», но увеличился другой актив – «дебиторская задолженность Петрова». У Петрова противоположная ситуация – увеличение актива «наличные» и увеличение пассива «кредиторская задолженность Иванову».

%colored_text_box=6%

Пример использования дебета и кредита

Развивая предыдущие данные, можно составить примерное отражение финансово-хозяйственной жизни гражданина Иванова за март 2020 года. После каждой записи факта хозяйственной жизни следует бухгалтерская корреспонденция, отражающая операцию (по схеме: Дт – Кт — сумма):

1) 06.03.2020 — Получил заработную плату за февраль, 25 000 рублей.

Наличные Иванова — Долг работодателя – 25 000

2) 07.03.2020 — Одолжил 1000 рублей Петрову.

Долг Петрова — Наличные Иванова – 1 000

3) 09.03.2020 – Приобрел продукты питания на 2500 рублей.

Продукты питания — Наличные Иванова – 2 500

4) 21.03.2020 — Получил аванс по заработной плате за март 2020, 15 000 рублей.

Наличные Иванова — Долг работодателя – 15 000

5) 24.03.2020 – Оплатил кредиторскую задолженность банку за телефон, 5 000 рублей.

Долг перед банком за телефон — Наличные Иванова – 5 000

6) 27.03.2020 – Оплатил коммунальные платежи за февраль 2020, 3 000 рублей.

Долг по коммунальным платежам — Наличные Иванова – 3 000

7) 27.03.2020 – Внес на депозит в банк, 4 000 рублей.

Депозит в банке — Наличные Иванова – 4 000

Ниже отражены имеющие место операции за март 2020 на каждом из счетов, с указанием оборотов, остатков.

Источник: unicom24.ru