Состояние расчетной дисциплины характеризуется динамикой и структурой дебиторской задолженности по расчётам по социальному страхованию и обеспечению. Дебиторы — это юридические и физические лица, являющиеся должниками анализируемого предприятия. Дебитор (должник) — одна из сторон гражданско-правового обязательства имущественной связи между двумя или более лицами.

Дебиторская задолженность по расчётам по социальному страхованию и обеспечению — это суммы, причитающиеся от покупателей и заказчиков. Тенденция увеличения дебиторской задолженности по расчётам по социальному страхованию и обеспечению ставит предприятие в зависимость от финансового состояния партнеров.

Если предприятие расширяет свою деятельность, то растет число покупателей и, как правило, дебиторская задолженность по расчётам по социальному страхованию и обеспечению. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшаться.

Кредиторская задолженность по расчётам по социальному страхованию и обеспечению — это долги самого предприятия перед плательщиками, заказчиками, налоговыми органами и т.д.

Списание задолженности поставщику — проводки в 1С 8.3 Бухгалтерия

Методика управления кредиторской задолженностью по расчётам по социальному страхованию и обеспечению представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, которая направлена на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации. Кредиторская задолженность по расчётам по социальному страхованию и обеспечению всегда отвлекает средства из оборота, препятствует их эффективному использованию, следствием чего является напряженное финансовое состояние предприятия. Т.е. кредиторская задолженность по расчётам по социальному страхованию и обеспечению характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами. Тем самым она отрицательно влияет на финансовое состояние предприятия, поэтому необходимо сокращать сроки ее взыскания.

Кредиторская задолженность по расчётам по социальному страхованию и обеспечению в определенной мере полезна для предприятия, т.к. позволяет получить во временное пользование денежные средства принадлежащие другим организациям. В целях управления кредиторской задолженностью необходимо проводить ее анализ, который включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия.

Основанием для принятия на учет кредиторской задолженности перед поставщиками являются расчетные документы (счета, счета-фактуры) и документы, свидетельствующие о факте свершения сделки (товарно-транспортные накладные, приходные ордера, приемные акты, акты о выполнении работ и услуг и др.).

Суть ее состоит в том, что у организации в силу различных обстоятельств оказались средства (активы), за которые оно должно уплатить определенную сумму денег или сделать начисления, предполагающие в будущем выплату денежных сумм — например, полученное, но не оплаченное сырье, начисленные, но не выплаченные обязательные платежи в бюджет, начисленная заработная плата и др.

Таким образом, до тех пор пока не будут сделаны перечисления денежных средств или другие операции погасительного характера, организация пользуется чужими финансовыми ресурсами.

Этот источник существенно зависит от масштабов финансово-хозяйственной деятельности и меняется спонтанно, т.е. в известном смысле непредсказуемо. Спонтанность заключается в том, что, например, объем поставляемого сырья и возникающей одновременно кредиторской задолженности могут меняться в зависимости от различных обстоятельств.

Финансирование текущей деятельности заключается, по сути, в оптимизации обеспечения оборотных средств источниками финансирования в надлежащих объеме и структуре.

Для анализа дебиторской задолженности по расчётам по социальному страхованию и обеспечению, кроме бухгалтерского баланса, используются данные первичного и аналитического бухгалтерского учета. В процессе анализа изучается динамика, состав, причины и сроки образования дебиторской задолженности по расчётам по социальному страхованию и обеспечению, устанавливается сумма нормальной и просроченной задолженности.

В процессе анализа оценивают «качество» дебиторской задолженности по расчётам по социальному страхованию и обеспечению. Её качественное состояние характеризует вероятность ее получения в полной сумме. Показателем этой вероятности является срок образования задолженности, а также удельный вес просроченной задолженности. Чем больше срок дебиторской задолженности по расчётам по социальному страхованию и обеспечению, тем ниже вероятность ее получения.

Счета, которые покупатели не оплатили, называются сомнительными (безнадежными) долгами. По долгам, не реальным к взысканию, в установленном порядке формируется резерв по сомнительным долгам. Безнадежные долги погашаются путем списания их на убытки предприятия как дебиторская задолженность, по которой истек срок исковой давности. Поэтому при снижении суммы дебиторской задолженности по расчётам по социальному страхованию и обеспечению важно установить, не явилось ли это следствием ее списания на убытки. Анализ состава и структуры дебиторской задолженности представлен в таблице 3.

Таблица 3. Анализ состава и структуры дебиторской задолженности

Источник: studwood.net

Задолженность по страховым взносам

По этой статье расходов отражают сумму задолженности по страховым взносам.

Большинство фирм и предпринимателей до 2023 года платили страховые взносы по следующим общим ставкам:

| Вид страхования | Процент отчислений (%) |

| Обязательное пенсионное страхование | 22 |

| Обязательное социальное страхование | 2,9 |

| Обязательное медицинское страхование | 5,1 |

| Итого | 30 |

Изменения в учете страховых взносов с 2023 года

С 2023 года ФСС и ПФР объединили в единый социальный фонд (СФР). Функции и полномочия нового фонда закреплены в Федеральном законе от 4 июля 2022 года № 236-ФЗ. Это значит, что страховые взносы нужно будет начислять по единой ставке и перечислять в бюджет единым платежом, без разбивки на виды.

Федеральным законом от 21 ноября 2022 г. № 443-ФЗ установлено, что с 1 января 2023 года будут ежегодно определять единую предельную величину базы по всем страховым взносам по формуле: произведение определенного на соответствующий год размера средней заработной платы в РФ, увеличенного в двенадцать раз, и коэффициента 2,3.

С 1 января 2023 года для плательщиков обязательных страховых взносов (подп. 1 п. 1 ст. 419 НК РФ) единая предельная величина базы для исчисления страховых взносов с учетом размера средней заработной платы в РФ на 2023 год, увеличенного в 12 раз, и применяемого к нему коэффициента в размере 2,3 составит в отношении каждого физического лица сумму, не превышающую 1 917 000 рублей нарастающим итогом с 1 января 2023 года.

До достижения этой суммы взносы исчисляются по ставке 30%, при превышении предельной базы – по ставке 15,1%.

Отдельно нужно будет начислять и перечислять взносы на социальное страхование от несчастных случаев на производстве и профзаболеваний, поскольку они установлены отдельным Федеральным законом № 125-ФЗ.

Как учитывать страховые взносы

Суммы начисленных страховых взносов учитываются на счете 69 «Расчеты по социальному страхованию и обеспечению». К счету 69 необходимо иметь субсчета:

- 69-1 «Расчеты по социальному страхованию» – для учета расчетов по обязательному социальному страхованию (по взносам, начисленным до 2023 года);

- 69-2 «Расчеты по пенсионному обеспечению» – для учета расчетов по обязательному пенсионному страхованию (по взносам, начисленным до 2023 года);

- 69-3 «Расчеты по обязательному медицинскому страхованию» – для учета расчетов по обязательному медицинскому страхованию (по взносам, начисленным до 2023 года).

- 69-4 «Расчеты по обязательному страхованию» – для учета расчетов по обязательному страхованию по взносам, начисленным начиная с 2023 года.

Субсчет 69-1 счета 69 разбивается на два субсчета второго порядка:

- 69-1-1 «Расчеты по взносам на обязательное социальное страхование»(по взносам, начисленным до 2023 года);

- 69-1-2 «Расчеты по взносам на социальное страхование от несчастных случаев на производстве и профзаболеваний».

Для учета расчетов по обязательному пенсионному страхованию по взносам, начисленным до 2023 года, применяли субсчет 69-2 счета 69. Его разбивали на субсчета второго порядка:

- 69-2-1 «Расчеты по страховой пенсии»;

- 69-2-2 «Расчеты по накопительной пенсии».

Таким образом, после объединения с 2023 года внебюджетных фондов в единый социальный фонд (СФР) для учета страховых взносов можно будет использовать, соблюдая преемственность, два субсчета:

- новый — 69-4 ««Расчеты по страховым взносам по единому тарифу»» ;

- старый — 69-1-2 «Расчеты по взносам на социальное страхование от несчастных случаев на производстве и профзаболеваний».

Другие старые субсчета к счету 69 будут нужны для проверок за прошлые периоды.

Суммы по страховым взносам относятся в уменьшение соответствующих расходов, признаваемых в соответствии с ПБУ 10/99 «Расходы организации» (Информация Минфина от 15 июля 2020 г. № ПЗ-14/2020).

Бухгалтер должен отразить списанный налог как уменьшение соответствующего расхода, признаваемого в бухучете.

По строке 1520 баланса в качестве задолженности перед единым государственным социальным фондом показывают разницу между начисленными и перечисленными взносами – кредитовое сальдо счета 69.

Как начислить страховые взносы

Суммы начисленных взносов отразите по дебету тех же счетов бухгалтерского учета, на которых отражено начисление заработной платы работникам вашей фирмы. Для этого сделайте записи:

ДЕБЕТ 20 (23, 25, 26, 29. ) КРЕДИТ 69-4

– начислены взносы на обязательное социальное страхование.

Пример. Как начислить страховые взносы.

ООО «Пассив» занимается производством. В декабре отчетного года была начислена заработная плата работникам, занятым в основном производстве, в сумме 150 000 руб.

Страховые взносы фирма исчисляет по ставке 30%.

Бухгалтер «Пассива» должен сделать проводки:

ДЕБЕТ 20 КРЕДИТ 70

– 150 000 руб. – начислена заработная плата работникам, занятым в основном производстве;

ДЕБЕТ 20 КРЕДИТ 69-4

– 45 000 руб. (150 000 руб.× 30%) – начислены взносы на обязательное социальное страхование.

Пособия работникам, начисленные за счет средств СФР (по временной нетрудоспособности, на погребение, по уходу за ребенком и др.), уменьшают сумму взносов, подлежащую уплате:

ДЕБЕТ 69-4 КРЕДИТ 70

– начислены пособия работникам за счет средств СФР.

Проводки по уплате страховых взносов через ЕНП

С 2023 года уплата страховых взносов производится через ЕНП. На порядок их расчета это не влияет (информация ФНС от 12 мая 2022 г.).

В течение года вы будете делать проводки:

- по начислению страховых взносов по единому тарифу;

- зачету обязательств в счет ЕНП;

- уплате ЕНП.

Для учета ЕНП при перечислении одним платежом возможны проводки:

Дебет 69-4 «Расчеты по страховым взносам по единому тарифу» Кредит 68 субсчет «Расчеты по ЕНП»

– начислен ЕНП в счет страховых взносов по единому тарифу;

Дебет 68 субсчет «Расчеты по ЕНП» Кредит 51

– уплачен единый налоговый платеж;

Как начислить взнос на страхование от несчастных случаев на производстве и профзаболеваний

Взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний начисляют по дебету тех же счетов бухгалтерского учета, на которых отражается начисление заработной платы работникам фирмы.

Для этого нужно сделать записи:

ДЕБЕТ 08 (20, 23, 25, 26, 28, 29. ) КРЕДИТ 69-1-2

– начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний.

Перечисление взносов оформляется записью:

ДЕБЕТ 69-1-2 КРЕДИТ 51

– перечислены взносы на страхование от несчастных случаев и профзаболеваний.

Как аннулировать страховые взносы в связи с установлением нулевого тарифа

Иногда, в зависимости от внешних или внутренних условий, правительство принимает меры для поддержки отдельных предприятий или отраслей, снижая им тариф страховых взносов (вплоть до нуля).

Так, Федеральным законом от 8 июня 2020 года № 172-ФЗ малым предприятиям, включенным в единый реестр субъектов МСП и ведущим деятельность в одной из наиболее пострадавших от пандемии коронавируса отраслей, установили льготу на 2 квартал 2020 года в виде нулевого тарифа по всем видам страховых взносов.

Но на момент выхода данного закона страховые взносы за апрель уже были начислены и уплачены — по тем тарифам, которые начали применять в 2020 году.

В этом случае получение льготы в виде нулевого тарифа означает то, что фирме нужно аннулировать бухгалтерские записи по начислению страховых взносов, сделанные на дату вступления в силу этого закона.

Для этого в бухучете можно использовать метод сторнирования.

Пример. Как аннулировать начисленные страховые взносы в связи с установление нулевого тарифа

Предположим, зарплата работника составляет 50 000 рублей. В апреле 2020 года бухгалтер начислил страховые взносы с выплат этому сотруднику и сделал проводку:

ДЕБЕТ 20 КРЕДИТ 69

– 9319,50 руб.(12 130 руб. x 30 % + (50 000 руб. — 12 130 руб.) x 15 %) – начислены страховые взносы за апрель 2020 г. по пониженному тарифу.

В соответствии с Федеральным законом от 8 июня 2020 года № 172-ФЗ фирма получила льготу в виде нулевых тарифов страховых взносов на 2 квартал 2020 года. В связи с этим бухгалтер сделал сторнирующую проводку:

– СТОРНО 9319,50 руб.(12 130 руб. x 30 % + (50 000 руб. — 12 130 руб.) x 15 %) – аннулированы страховые взносы за апрель 2020 г.

В результате сторнирования вместе с аннулированием ранее начисленных сумм страховых взносов вы получаете в учете уменьшение соответствующих затрат.

А если начисленные взносы оказались перечисленными в бюджет, компания получает переплату. Ее можно вернуть или зачесть в счет дальнейшей уплаты взносов после возврата к обычному режиму.

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Если у вас уже есть доступ, войдите в личный кабинет

Источник: www.berator.ru

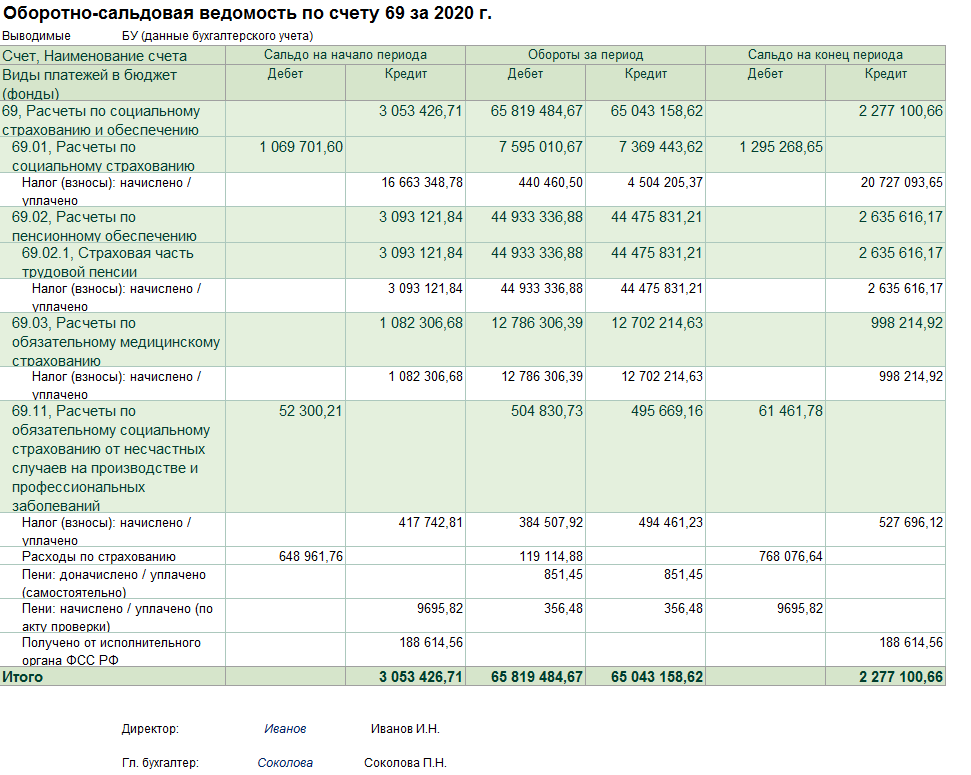

ОСВ по бухгалтерскому счету 69

Оборотка по счету 69 необходима для ведения бухгалтерского учета и формирования данных в балансе. В этой ведомости концентрируется информация о расчетах по соцстрахованию, пенсионному обеспечению и обязательному медицинскому страхованию работников. Как она выглядит и как с ее помощью выстроить правильную аналитику по счету 69, расскажем в статье.

Для чего нужна ОСВ по счету 69

Вести бухучет вне бухгалтерских регистров закон не позволяет (п. 3 ст. 10 Закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете»). Одним из регистров бухучета является оборотно-сальдовая ведомость по счету 69 «Расчеты по социальному страхованию и обеспечению». В нем накапливается информация о расчетах с внебюджетными фондами (ФСС, ПФР, ФОМС) в течение отчетного периода.

Без применения этой ведомости невозможно сформировать данные за отчетный период о начисленных и уплаченных страховых взносах, то есть адекватно судить о состоянии взаиморасчетов с указанными фондами. Без ОСВ по сч. 69 не получится составить бухгалтерский баланс, достоверно отражающий дебиторскую и кредиторскую задолженность компании в части расчетов по социальному страхованию и обеспечению.

Контролеры практически всегда истребуют ОСВ при проверках и вправе оштрафовать должностных лиц компании по ст. 15.11 КоАП РФ при отсутствии регистров бухучета.

Закон квалифицирует отсутствие регистров бухучета как грубое нарушение одного из требований к ведению бухучета, штраф за которое может составить от 5 000 до 10 000 руб., а при повторном нарушении — до 20 000 руб.

Как выглядит оборотка по счету 69

Это зависит от самой компании — ей предоставлено право на разработку регистров бухучета с учетом специфики своей деятельности (п. 5 ст. 10 Закона № 402-ФЗ). Если ваш бухучет организован в специализированной учетной программе, ОСВ по сч. 69 может выглядеть так: Если вы решили разработать свою форму ОСВ, выглядеть она может по-другому.

При этом вы обязаны учесть несколько требований к составу данных, обязательно отражаемых в этом регистре.

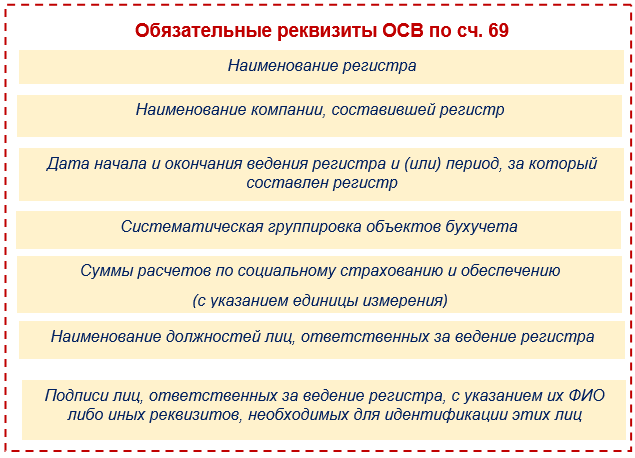

Законодательные требования к ОСВ

- форму регистра должен утвердить руководитель компании;

- в составе регистра обязательно присутствие следующих реквизитов:

Изменять или игнорировать эти реквизиты нельзя. При необходимости можно расширить/дополнить состав реквизитов оборотно-сальдовой ведомости.

Можно ли вести ОСВ по счету 69 электронно?

На ваш выбор оборотка по сч. 69 может быть оформлена как на бумажном носителе, так и в виде электронного документа, подписанного электронной подписью (п. 6 ст. 10 Закона № 402-ФЗ).

Но если вы ведете ОСВ по сч. 69 в электронном виде, а контролеры у вас запросили ее в бумажном виде, по закону вы обязаны изготовить за свой счет бумажную копию электронной ОСВ и представить по месту требования (п. 7 ст. 10 Закона № 402-ФЗ).

Аналитика оборотно-сальдовой ведомости по счету 69

Компания вправе организовать аналитику ОСВ по сч. 69 в той детализации, которая ей наиболее удобна и информативна. Как минимум, из оборотки по сч. 69 должно быть видно, сколько на отчетную дату начислено и уплачено взносов на обязательное социальное, пенсионное и медицинское страхование.

То есть, к счету 69 открываются субсчета:

- 69-1 «Расчеты по социальному страхованию»;

- 69-2 «Расчеты по пенсионному обеспечению»;

- 69-3 «Расчеты по обязательному медицинскому страхованию».

При наличии у компании расчетов по другим видам социального страхования и обеспечения к счету 69 могут открываться дополнительные субсчета.

При необходимости в ОСВ по сч. 69 можно предусмотреть более детальную аналитику: взносы начисленные/уплаченные, пени начисленные/уплаченные и т. д.

Образец оборотно-сальдовой ведомости по счету 69 Скачать

Подводим итоги

Оборотно-сальдовая ведомость по счету 69:

- составляется по форме, разработанной самим предприятием, с учетом требований Закона № 402-ФЗ (наличие обязательных реквизитов и утверждения формы руководителем);

- показывает наличие у компании задолженности или переплаты по каждому из внебюджетных фондов: ФСС, ПФР, ФОМС;

- формирует конечное сальдо по сч. 69, которое по окончании отчетного периода переносится в баланс;

- является регистром бухучета, который могут запросить контролеры при проведении проверки.

Источник: blogkadrovika.ru