Сельскохозяйственные предприятия произведенную сельскохозяйственную продукцию продают заготовительным организациям: хлебоприемным пунктам, мясокомбинатам, молокозаводам, заготконторам потребкооперации и т.п. Ее продают также детским учреждениям, учреждениям здравоохранения, общественного питания, торговли. Кроме сельскохозяйственной продукции в продажу разным предприятиям и организациям поступает продукция подсобных и прочих производств. Сельскохозяйственные предприятия имеют также расчетные отношения по продаже продукции населению: рабочим совхозов и другим гражданам.

Расчеты сельскохозяйственных предприятий с заготовительными организациями и прочими покупателями за проданную продукцию учитывают на балансовом счете 62 «Расчеты с покупателями и заказчиками». Этот счет является активным и имеет сальдо по дебету. На нем учитывается задолженность заготовительных организаций и прочих покупателей в пользу хозяйства. Операции по продаже сельскохозяйственной продукции заготовительным организациям и прочим покупателям отражаются на данном счете следующим образом. По дебету счета по-

143

казывают начисление задолженности в пользу хозяйства с соответствующих заготовительных организаций и прочих покупателей за проданную им продукцию, по кредиту — погашение этой задолженности.

При продаже продукции заготовительным организациям и прочим покупателям на стоимость проданной продукции делают бухгалтерскую запись 1 :

дебет счета 62 «Расчеты с покупателями и заказчиками»

кредит счета 90 «Продажи».

При поступлении от покупателей оплаты за проданную им продукцию бухгалтерская запись следующая:

дебет счета 51 «Расчетные счета»

кредит счета 62 «Расчеты с покупателями и заказчиками».

По счету 62 «Расчеты с покупателями и заказчиками» в зависимости от видов расчетных операций выделяются субсчета:

1. «Расчеты по государственным контрактам».

2. «Расчеты в порядке инкассо».

3. «Расчеты плановыми платежами».

4. «Векселя полученные».

5. «Расчеты с прочими покупателями и заказчиками».

На субсчете 1 учитывают расчеты с заготовительными организациями за реализуемую сельскохозяйственную продукцию в порядке выполнения государственных контрактов (договоров) на поставку продукции.

На субсчете 2 учитывают расчеты с покупателями при акцептной форме; на субсчете 3 — при расчетах в порядке плановых платежей.

На субсчете 4 отражаются векселя, полученные от покупателей вместо прямой оплаты за проданную продукцию.

На субсчете 5 учитывают расчеты с разными предприятиями и организациями за проданную сельскохозяйственную и другую продукцию, расчеты с населением (продажа продукции рабочим совхозов, другим гражданам), прочие расчеты с покупателями и заказчиками за выполненные работы и услуги.

1 Одновременно отражается задолженность по НДС бюджету, которая будет рассмотрена в следующем параграфе.

144

Все расчеты сельскохозяйственных предприятий с заготовительными организациями строятся на основании заключаемых с ними договоров-контрактов, где указаны сроки и условия поставки продукции, порядок оплаты и т.п. Документами по возникновению расчетных взаимоотношений с заготовительными организациями являются приемные квитанции, формы которых различны в зависимости от вида реализуемой продукции: зерно, овощи, плоды, молоко, скот и т. д. (около 20 форм). В приемных квитанциях указывают, какая продукция принята и в каком количестве (в натуральной и зачетной массе), причитающаяся оплата и т. п. Приемные квитанции являются основанием для записей в учетные регистры по расчетам с заготовительными организациями.

Сельскохозяйственные предприятия могут привлекать авансы заготовительных организаций в счет произведенной продукции, которая будет продана этим организациям в соответствии с заключенными контрактами. Полученные авансы по мере продажи продукции постепенно удерживаются заготовительными организациями.

Отражение на бухгалтерских счетах операций по получению и уплате авансов производится следующим обра’зом:

1. Получены авансы от заготовительных организаций в счет

производства сельскохозяйственной продукции:

дебет счета 51 «Расчетные счета»

кредит счета 62 «Расчеты с покупателями и заказчиками», аналитический счет «Авансы полученные» — 4000 руб.

2. При реализации произведенной продукции начислены

суммы к получению с заготовительных организаций:

дебет счета 62 «Расчеты с покупателями и заказчиками», субсчет 1 «Расчеты с заготовительными организациями»

кредит счета 90 «Продажи» — 10 000 руб.

3. При оплате продукции заготовительная организация

часть суммы зачла в счет удержания аванса и остальную сумму

перечислила на расчетный счет:

145

дебет счета 51 «Расчетные счета» — 6000 руб.,

дебет счета 62 «Расчеты с покупателями и заказчиками», аналитический счет «Авансы полученные» — 4000 руб.

кредит счета 62 «Расчеты с покупателями и заказчиками»,субсчет 1 — 10 000 руб.

Аналитический учет расчетов с заготовительными организациями и прочими покупателями ведут в разрезе каждой заготовительной организации или прочего покупателя.

Для отражения расчетов с заготовительными организациями и прочими покупателями в системе учетных регистров предназначены журнал-ордер № 11-АПК и ведомости № 62-АПК, 63-АПК, 64-АПК. В этих регистрах учет расчетных операций совмещен с учетом процесса продажи, поэтому они подробно будут рассмотрены в главе XI. Для получения аналитических данных о состоянии расчетов с каждым покупателем и заказчиком по счету 62 ведут также ведомости № 38-АПК аналитического учета расчетных операций.

Последнее изменение этой страницы: 2019-04-10; Просмотров: 388; Нарушение авторского права страницы

lektsia.com 2007 — 2023 год. Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав! (0.015 с.)

Главная | Случайная страница | Обратная связь

Источник: lektsia.com

Анализ расчетов заготовительных организаций и прочих покупателей с предприятием

Информация о дебиторской задолженности отражается в бухгалтерском балансе. (Приложение А, Б, В) По строке 230 баланса отражается дебиторская задолженность, платежи по которой ожидаются более чем 12 месяцев после отчетной даты, задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, отражается по строке 240. Кроме того, на основании показателей баланса возможна оценка дебиторской задолженности по ее видам.

Данные по этим строкам баланса взаимосвязаны со статьями раздела 2 «Дебиторская и кредиторская задолженность» приложения к бухгалтерскому балансу (Приложение Г, Д, Е), в котором приводятся сведения об изменении дебиторской и кредиторской задолженности за отчетный год. Содержание этой формы дополняют показатели бухгалтерского баланса.

В данной работе проведен анализ расчетов с дебиторами за 2007, 2008, 2009 года. Так как, дебиторская задолженность является важной частью оборотных средств предприятия, начиная анализ динамики и структуры дебиторской задолженности целесообразно определить уровень текущих активов, отвлеченных в дебиторскую задолженность предприятия, для этого используем данные балансов 2007, 2008, 2009 годов (Приложение А, Б, В). Основные результаты анализа представлены в таблице 2.2.1

Таблица 2.2.1 Уровень текущих активов, отвлеченных в дебиторскую задолженность в Омском отряде ВО филиала ФГП ВО России на ЗСЖД и его изменения анализируемый период.

Общая сумма дебиторской задолженности, тыс. руб.

Общая сумма оборотных активов, тыс. руб.

Коэффициент отвлечения оборотных активов в дебиторскую задолженность

По результатам проведенного анализа можно сделать вывод, что: общая сумма дебиторской задолженности в 2009 году, по сравнению с 2007 увеличилась на 1178 тыс. руб. или на 202%. Общая сумма оборотных активов также увеличилась, и 2009 году, по сравнению с 2007 составила 3650 тыс. руб. или 61,6%. Это означает, что дебиторы перестали своевременно рассчитываться по своим долгам.

Далее рассмотрим состав и структуру дебиторской задолженности

Для анализа изменения за анализируемый период общей суммы дебиторской задолженности необходимо изучить состав и структуру этой задолженности по данным второго раздела актива баланса (Приложение А, Б, В), приведенным в таблице 2.2.2

Таблица 2.2.2 Состав и структура дебиторской задолженности в Омском отряде ВО филиала ФГП ВО России на ЗСЖД

Расчеты с дебиторами, тыс. руб.

1. за оказанные услуги

2. авансы предоплаты

3. с прочими дебиторами

4. перевзнос средств по налогам и сборам в бюджет

Из данных таблицы можно сделать вывод, что в 2007 году наибольшая задолженность наблюдалась за оказанные услуги, 327 тыс. руб, что составило 56% от общей дебиторской задолженности, авансы предоплаты также занимают значительную долю из общей задолженности и составляют 247 тыс. руб. или 42,4%. Перевзнос средств по налогам и сборам в бюджет в общей задолженности занимает незначительную часть и составляет 8 тыс. руб. или 1,4%.

В 2008 году основную часть из общей дебиторской задолженности занимают расчеты за оказанные услуги и составляют 1672 тыс. руб. или 82,8%. Авансы предоплаты составляют 276 тыс. руб. или 13,7%, расчеты с прочими дебиторами составили 72 тыс. руб. или 3,6%. В отличие от 2007 года, в 2008 году не было расчетов по перевзносу средств по налогам и сборам в бюджет.

В 2009 году, также, как и в 2008, основную часть из общей дебиторской задолженности занимают расчеты за оказанные услуги и составляют 1386 тыс. руб. или 78,7%. Авансы предоплаты составляют 305 тыс. руб. или 17,3%, расчеты с прочими дебиторами составили 69 тыс. руб. или 3,9%. Расчетов по перевзносу средств по налогам и сборам в бюджет в 2009 году не было. За исследуемый период в целом можно сказать, что в 2009 году, в отличии от 2007 года, из общей дебиторской задолженности, наблюдается значительное увеличение расчетов за оказанные услуги, разница составляет 1059 тыс. руб. или 323,8%. Авансы предоплаты в 2009 году, в отличие от 2007 увеличились на 58 тыс. руб. или на 23,5%.

В целом можно сделать вывод, что увеличение дебиторской задолженности связано с ухудшение общего экономического положения в стране, а вследствие снижением платежеспособности покупателей и заказчиков. Так как существует тенденция дальнейшего снижения платежной дисциплины покупателей и заказчиков, возможно дальнейшее увеличение дебиторской задолженности, что окажет негативное влияние на финансовое состояние в Омском отряде ВО филиала ФГП ВО России на ЗСЖД.

Анализ качества дебиторской и задолженности.

Для того, чтобы оценить качество дебиторской задолженности необходимо проанализировать коэффициенты, приведенные в таблице 2.2.3

Анализ качества задолженности производится на основании определения удельного веса просроченной и сомнительной задолженности в общем ее объеме, с целью уменьшения ее объемов и улучшения расчетов.

Таблица 2.2.3 Анализ качества дебиторской задолженности в Омском отряде ВО филиала ФГП ВО России на ЗСЖД и его изменений за аналитический период

Источник: vuzlit.com

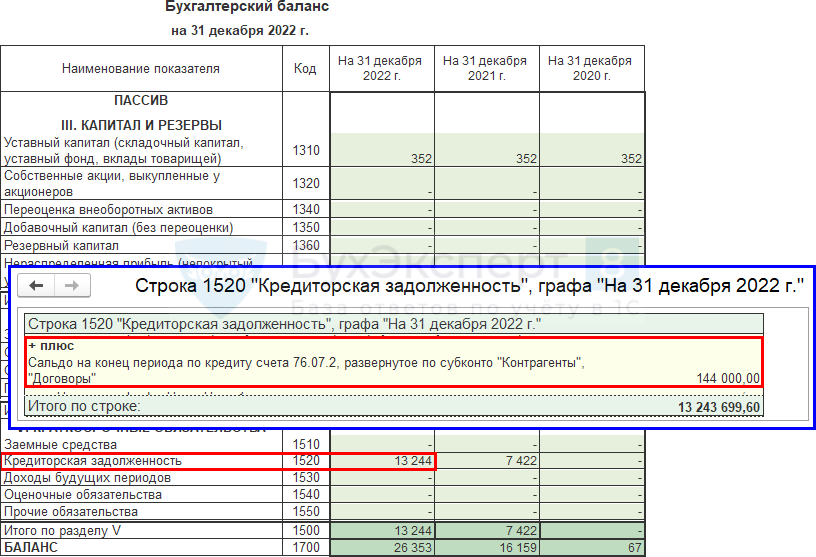

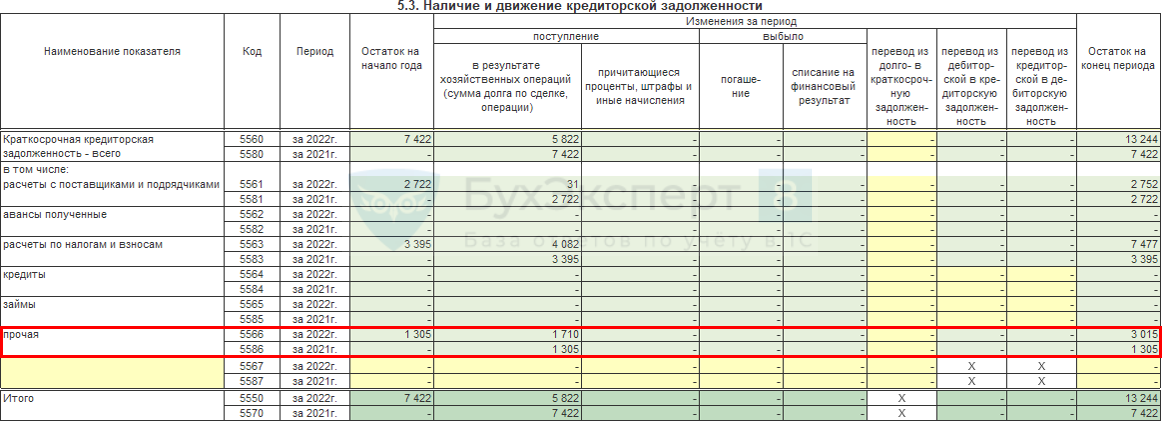

Задолженность по арендным платежам на счете 76.07.2 в Балансе в 1С

Кредиторская задолженность по арендным платежам учитывается на счете 76.07.2 «Задолженность по арендным платежам» и отражается в отчетности обособленно, не вычитается из сальдо счета 76.07.1 «Арендные обязательства», в:

- Балансе по стр. 1520 «Кредиторская задолженность»;

- Пояснении 5.3 «Наличие и движение кредиторской задолженности» по стр. «прочая».

Отчеты – Регламентированные отчеты – Бухгалтерская отчетность – Баланс

Бухгалтерская отчетность – Пояснения 5. Наличие и движение кредиторской задолженности

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Источник: buhexpert8.ru